Índia adiciona ao lado baixista

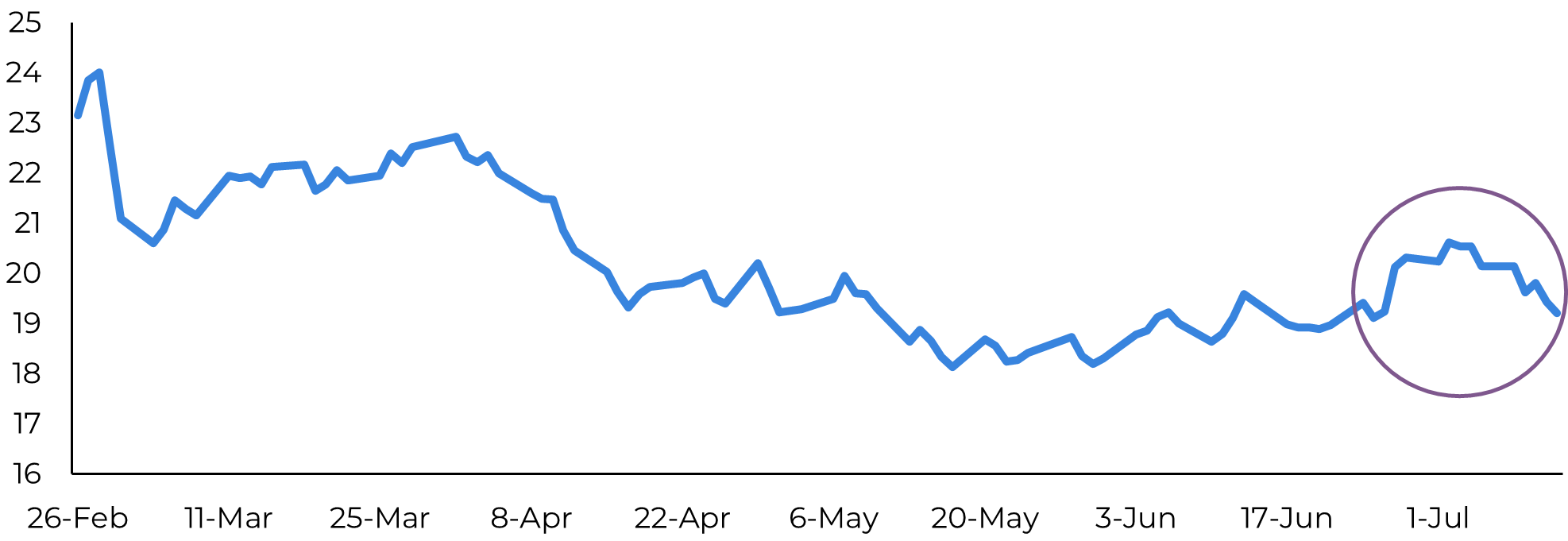

Figura 1: Preços do açúcar bruto (c/lb)

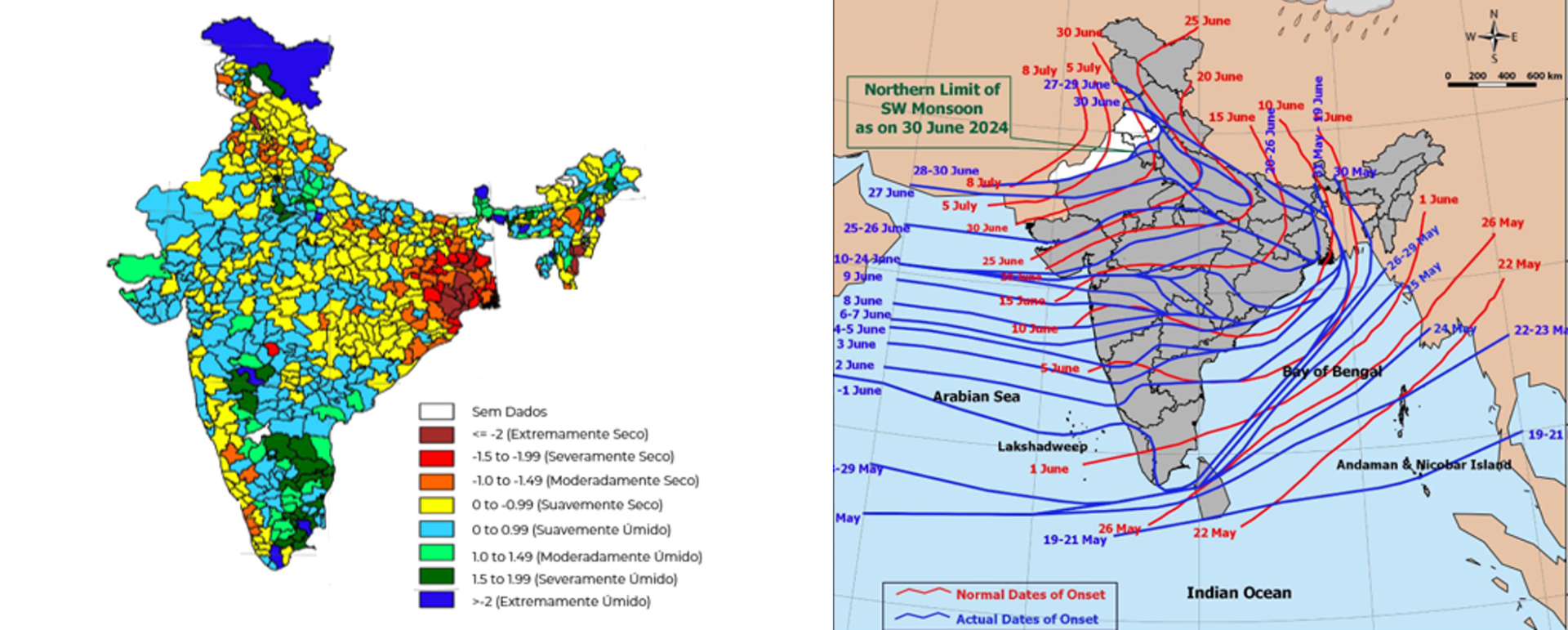

Figura 2: Índice de precipitação padronizado 01 de junho a 03 de julho (esquerda) e avanço da monção do sudeste (direita)

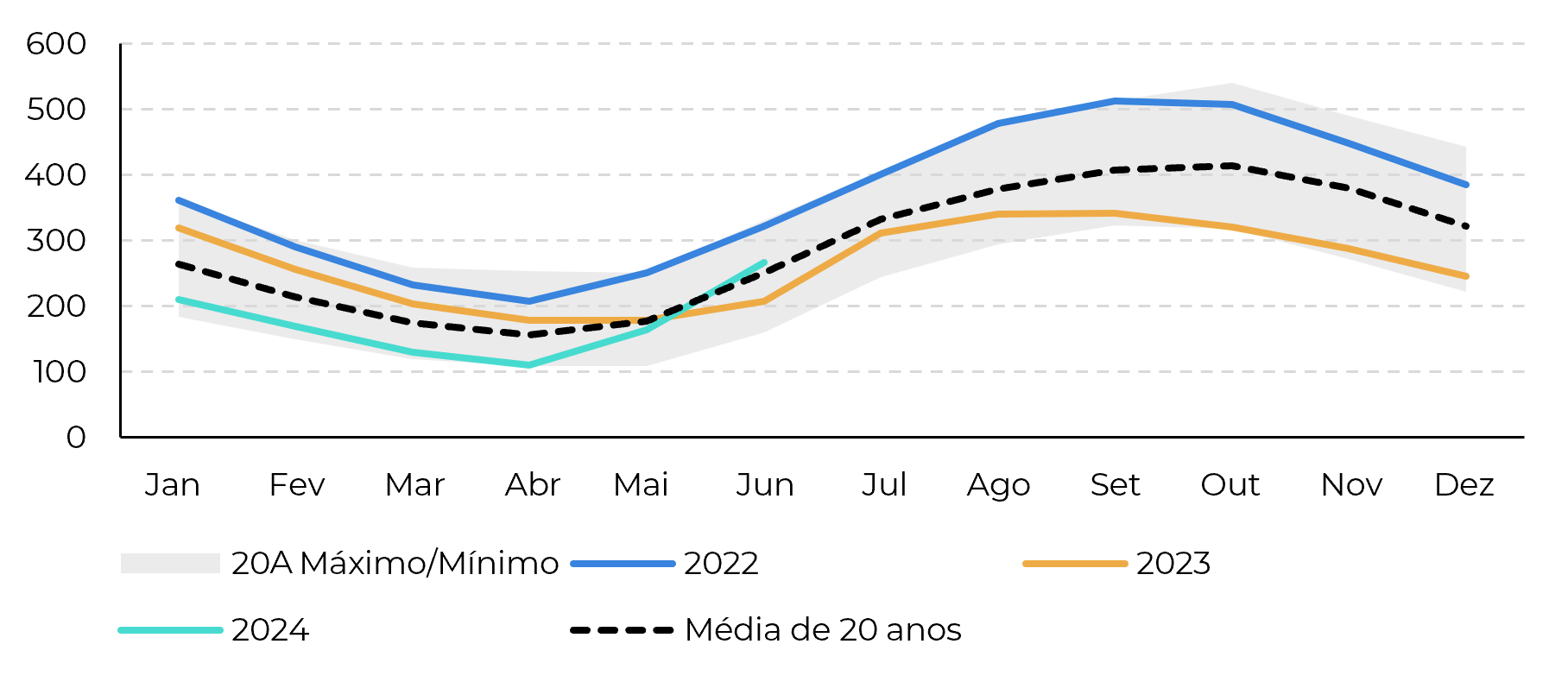

Figura 3: Karnataka Umidade do solo

(mm na parte superior do solo de 0-1,6 m)

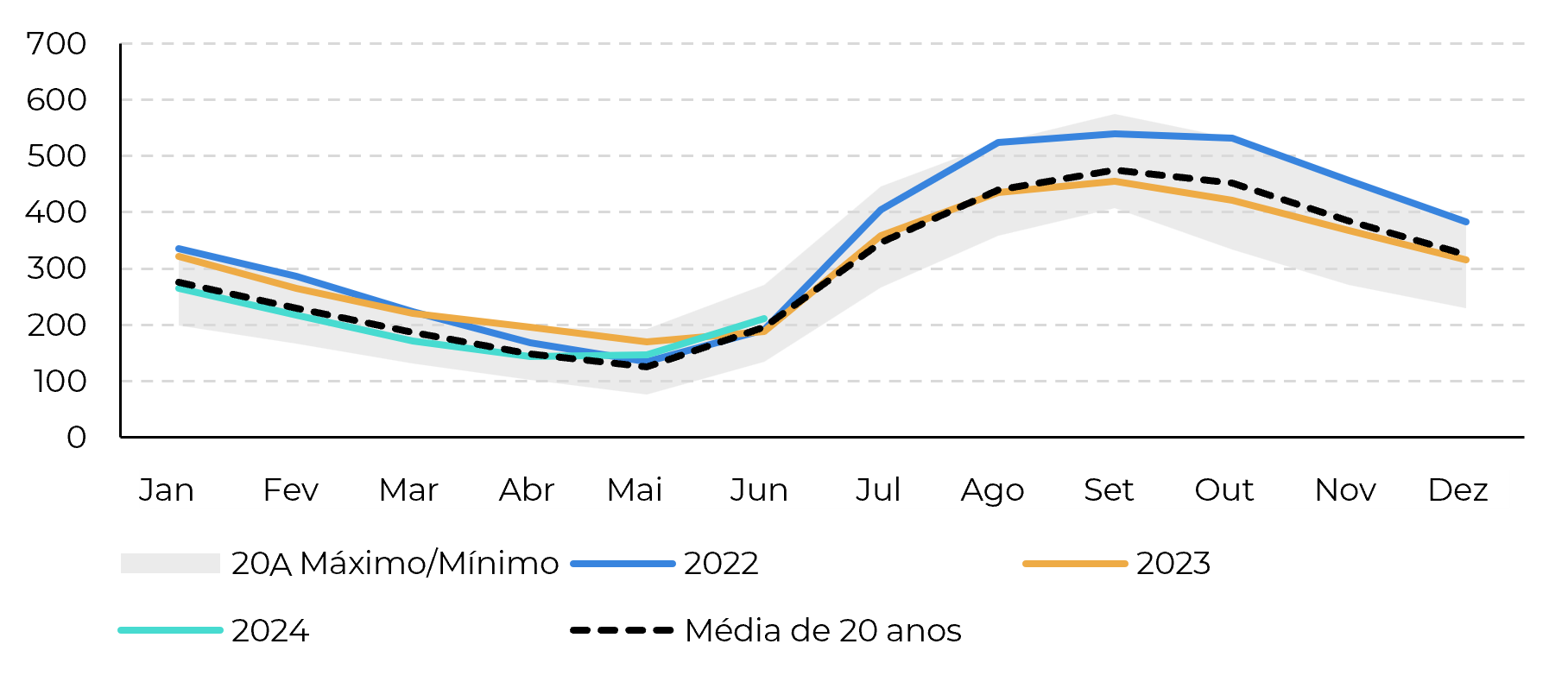

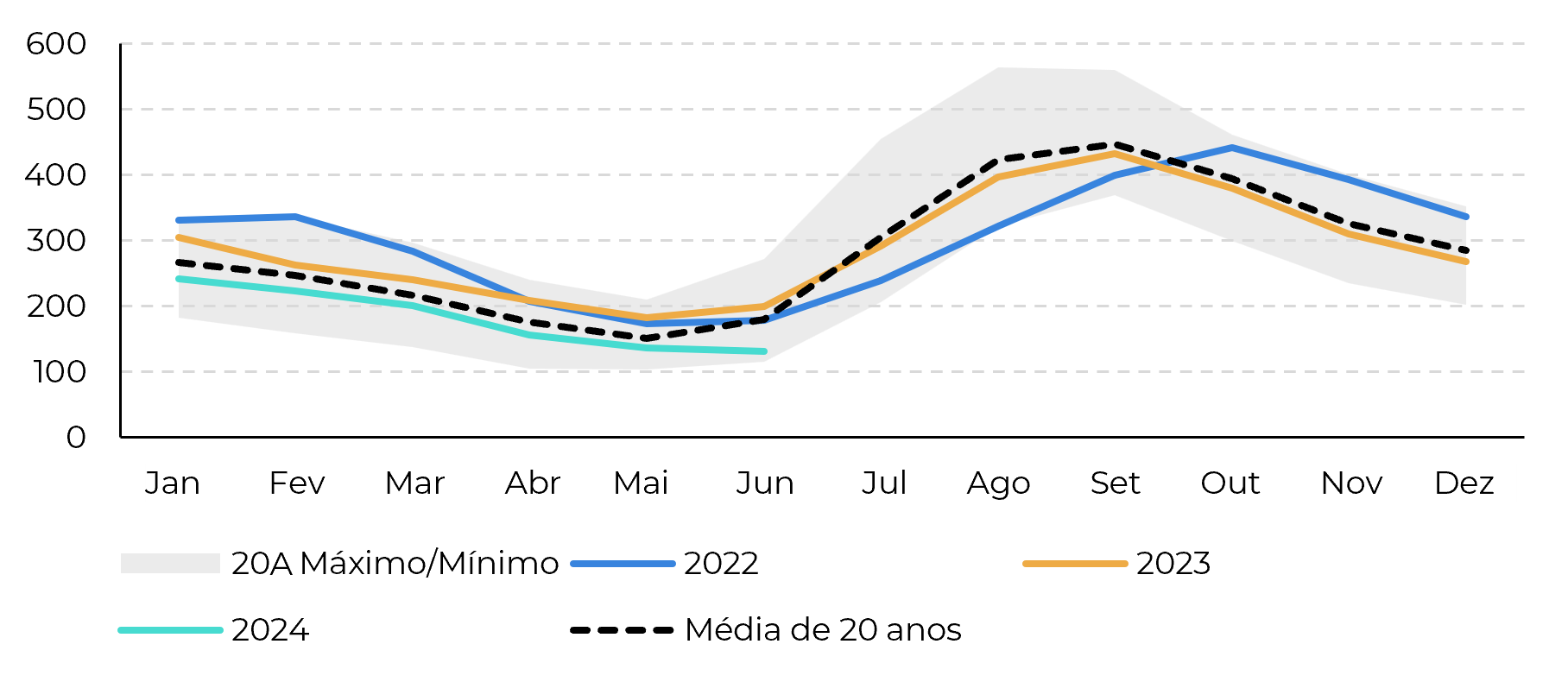

Figura 4: Maharashtra Umidade do solo

(mm na parte superior do solo de 0-1,6 m)

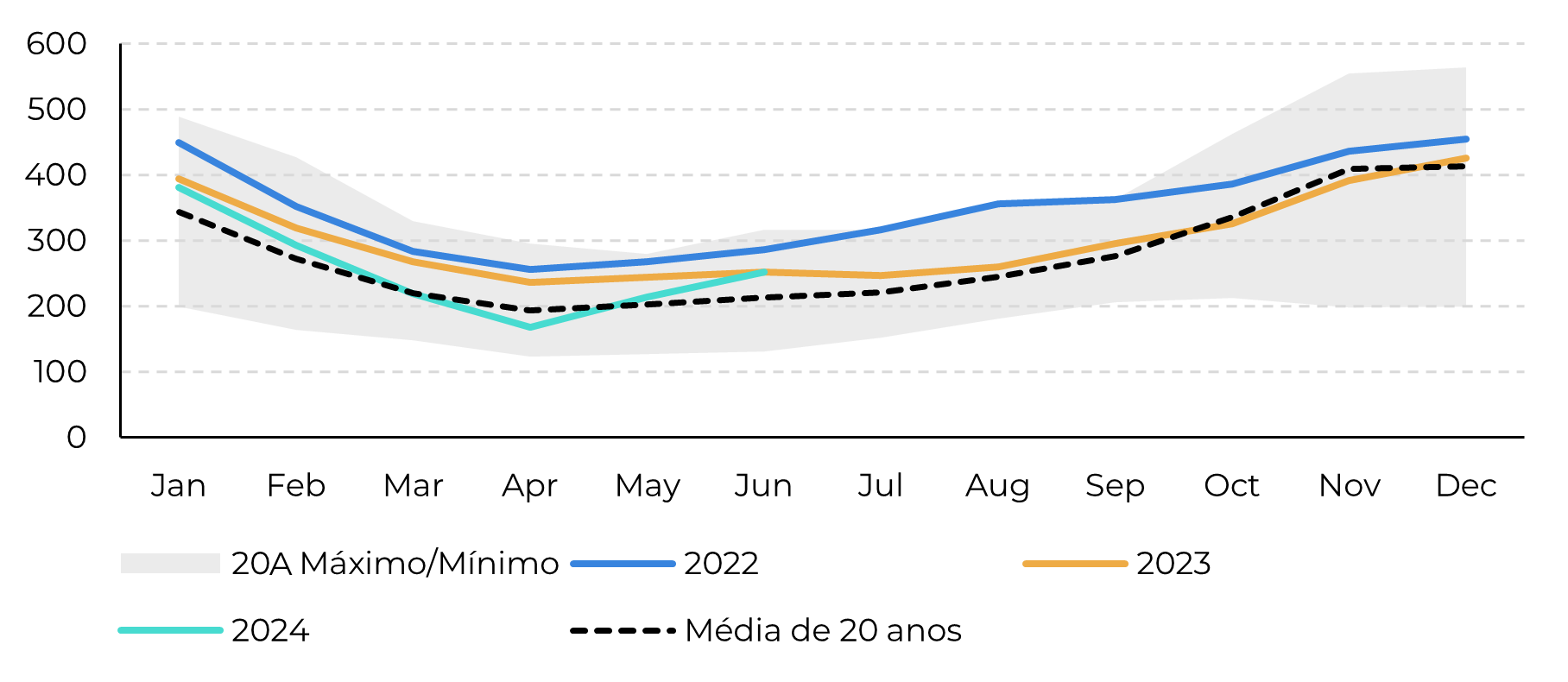

Figura 5: Uttar Pradesh Umidade do solo

(mm na parte superior do solo de 0-1,6 m)

Figura 6: Tamil Nadu Umidade do solo

(mm na parte superior do solo de 0-1,6 m)

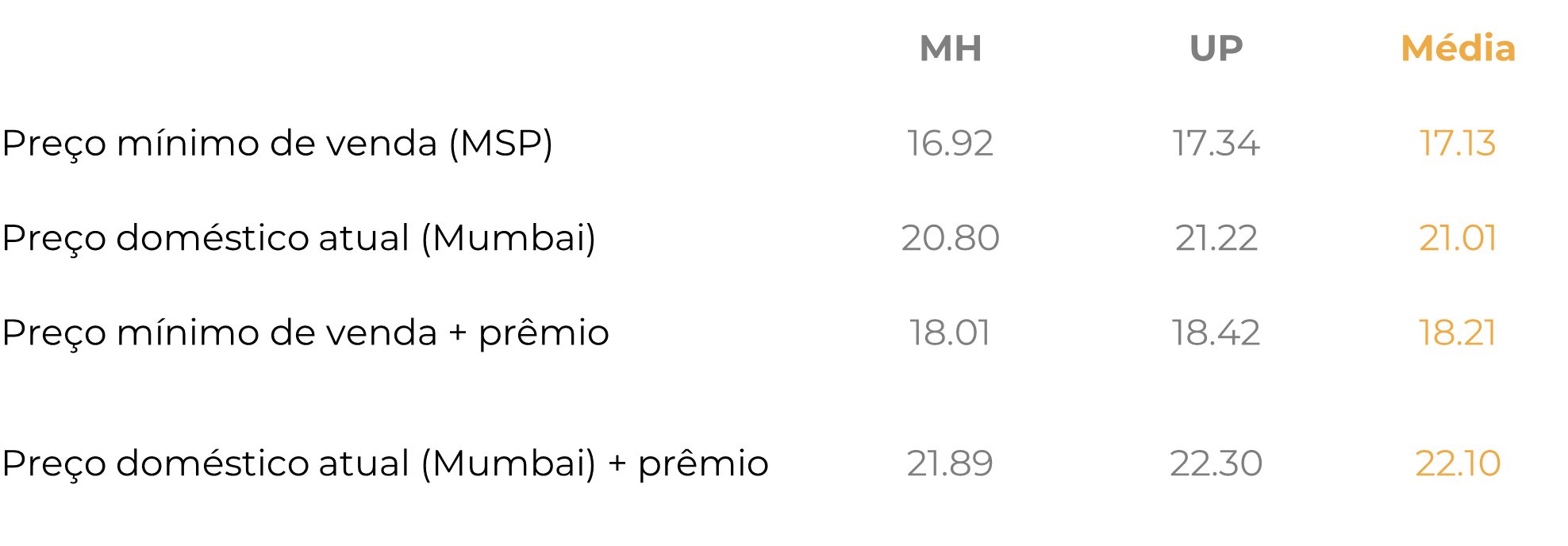

Figura 7: Paridade de exportação estimada para a Índia (c/lb)

Em resumo

Relatório Semanal — Açúcar

Aviso legal

Para acessar esse relatório, você precisa ser um assinante.