Projeção de Safra: Açúcar Centro-Sul

Projeção de Safra: Açúcar Centro-Sul

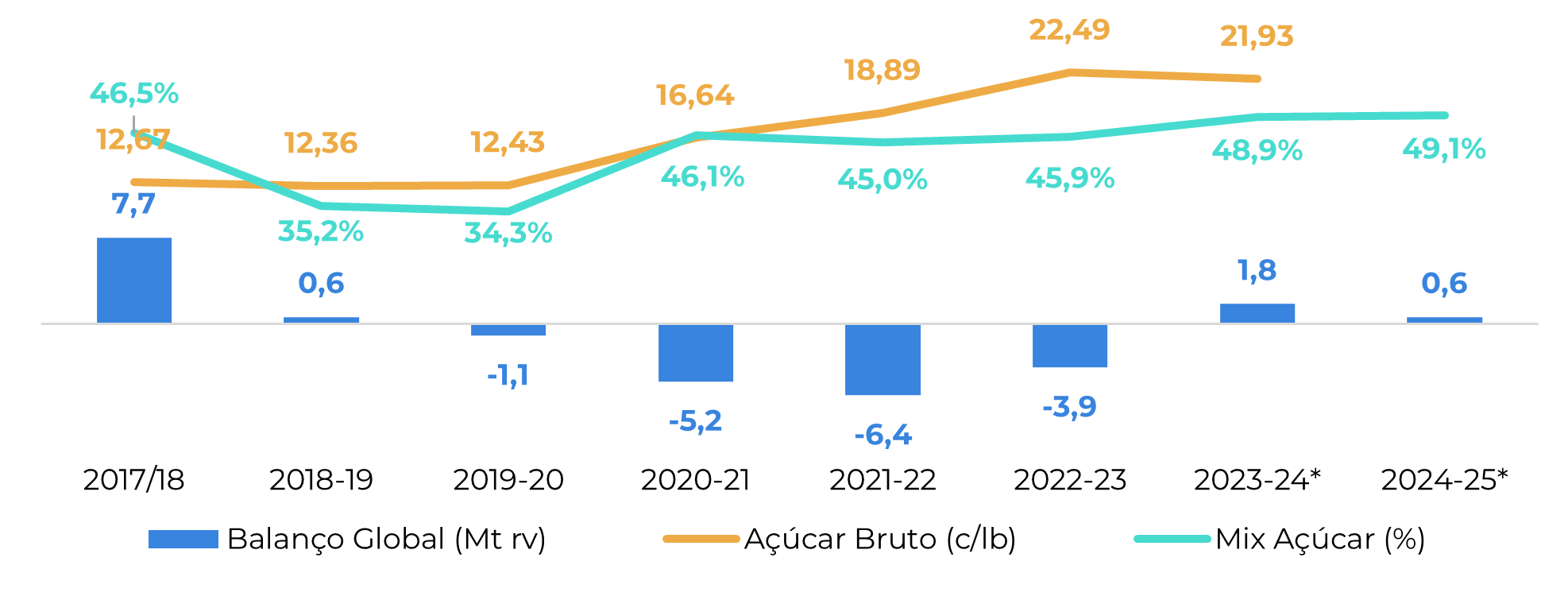

- As usinas do Centro Sul têm tido dificuldades para direcionar mais de 50% da matéria-rima disponível para a produção de açúcar, o que nos levou a revisar o mix de açúcar para 49,13%. Prevê-se que o Açúcar Total Recuperável (ATR) termine a temporada acima do esperado anteriormente, em 140 kg/t. Entretanto, a alta concentração de açúcares redutores deve continuar sendo um problema.

- Nossas estimativas de produção de açúcar foram reduzidas de 40,8 milhões de toneladas para 40,3 milhões de toneladas em 24/25, contribuindo para uma oferta apertada durante a entressafra do CS, apoiando o adoçante.

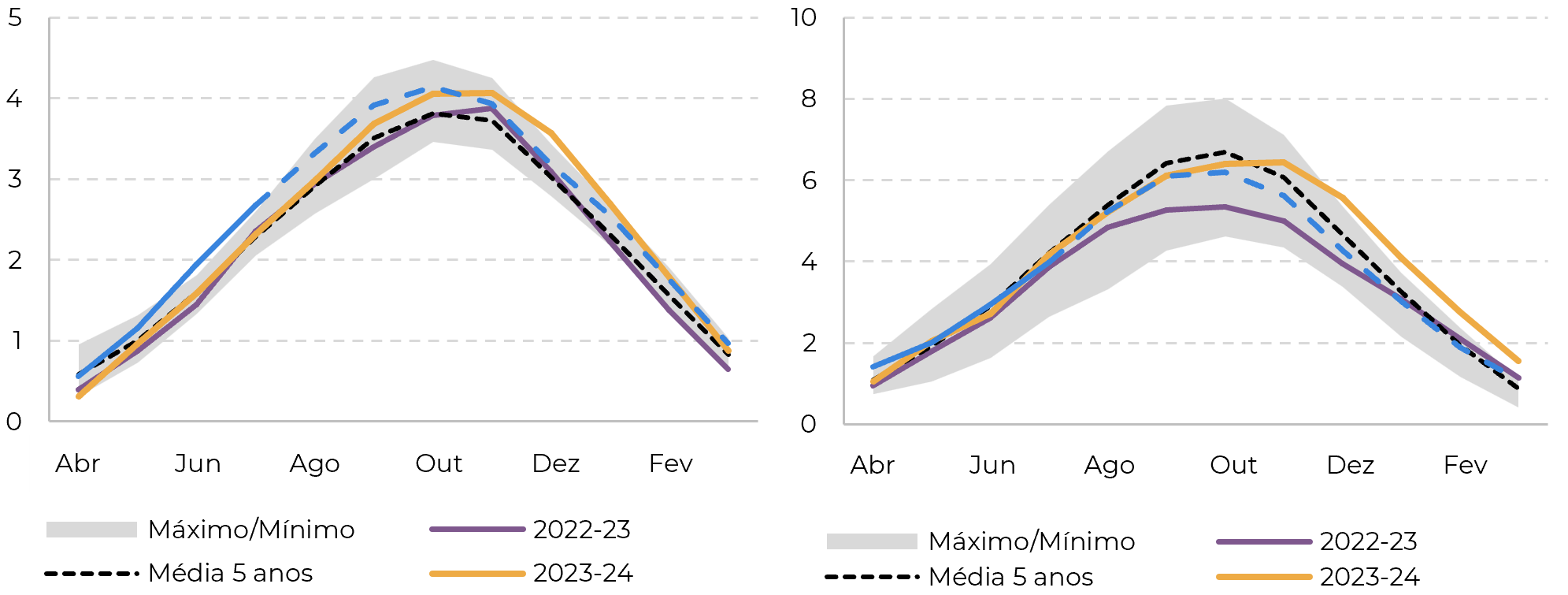

- Enquanto isso, espera-se que os preços domésticos dos biocombustíveis sofram devido ao aumento da produção de etanol, resultando em uma disponibilidade mais confortável do que a media durante o verão brasileiro.

- É provável que os contratos de açúcar de 2025 entrem em uma tendência de alta à medida que o período de entressafra do CS se aproxima, com os preços do adoçante oscilando entre 20 e 24 c/lb, influenciados pelos fundamentos do mercado e por possíveis revisões da disponibilidade global de açúcar. O etanol pode ter atingido seu pico em 16 c/lb, considerando Cbios.

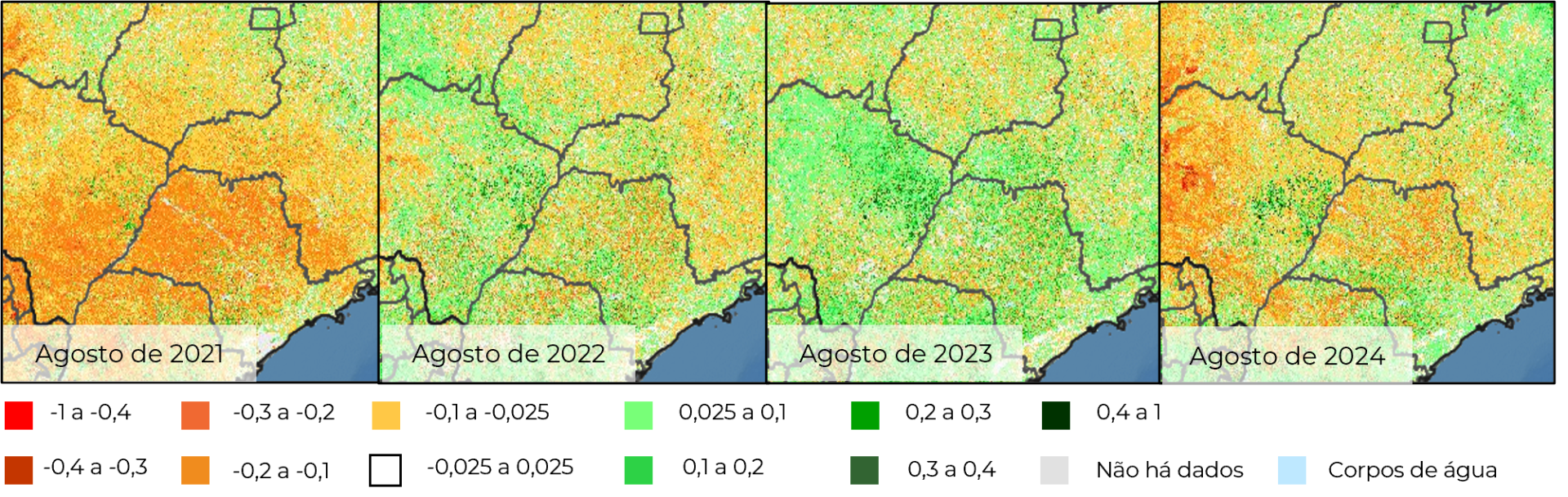

Conforme discutido em relatórios anteriores, revisamos nossas estimativas para a disponibilidade total de cana no Centro Sul de 620 Mt para 614 Mt (link). Entendemos que esse patamar ainda pode ser visto como otimista por muitos analistas e que há, de fato, alguma pressão de queda, especialmente após os recentes incêndios. Entretanto, o Total de Cana por Hectare (TCH) demonstrou uma resistência considerável. Mesmo supondo uma correção semelhante à trajetória do TCH acumulado de 21/22, o último ano de "morte súbita", é importante lembrar que o Índice de Vegetação por Diferença Normalizada (NDVI) indica uma perspectiva melhor. Portanto, nossas únicas revisões feitas após o último relatório da Unica foram no mix de açúcar e na qualidade da cana, medida pelo Açúcar Total Recuperável (ATR).

O fato de que as usinas só conseguiram direcionar 49,27% da matéria-prima disponível para a produção de açúcar durante a primeira metade de agosto, em comparação com 50,82% no mesmo período de 23/24, confirma o desafio de atingir um nível acima de 50% até o final da temporada. Considerando os já evidentes problemas de qualidade da cana, impulsionados pela maior concentração de açúcares redutores (RS), que são menos favoráveis à produção de açúcar, juntamente com o impacto das recentes queimadas, revisamos nosso mix de açúcar para 49,13%.

Figura 1: Evolução da anomalia NDVI de 2021 a 2024

Fonte: USDA| GADAS - Modis AQUA 8 Day NDVI Anomaly, Hedgepoint

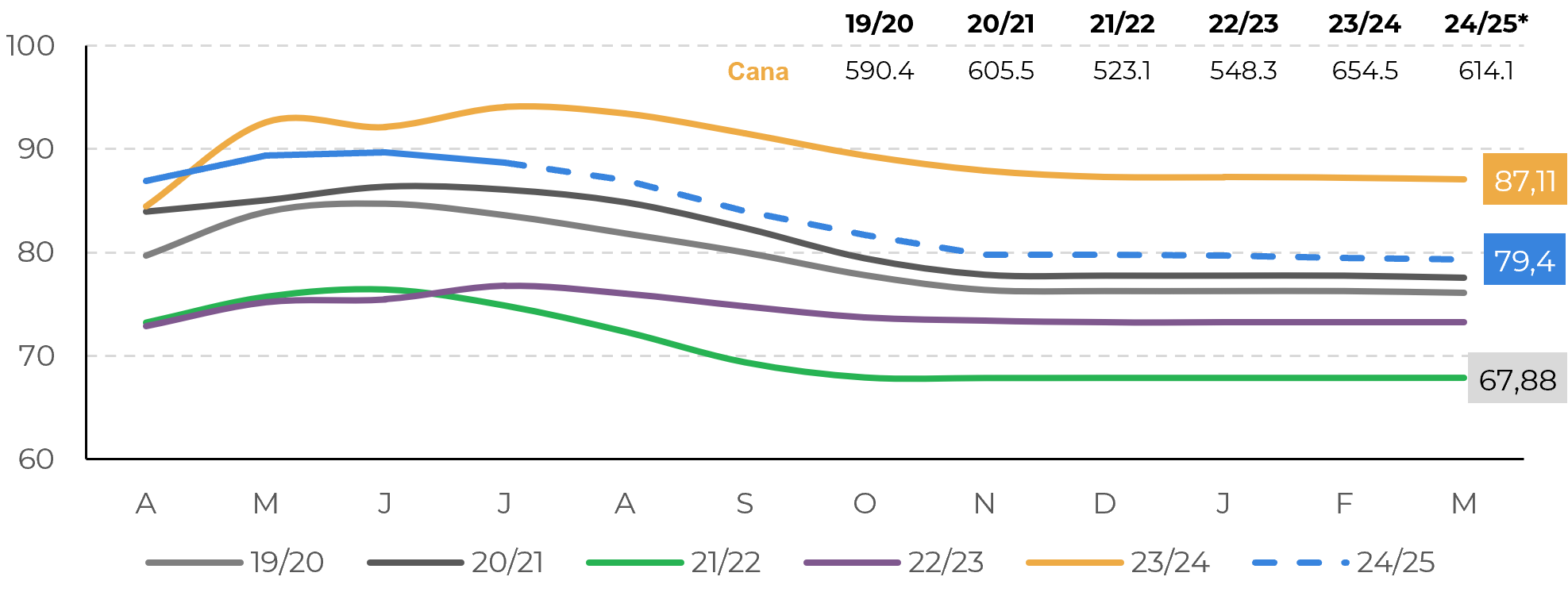

Figura 2: TCH acumulado (t/ha)

Fontes: Unica, CTC, Hedgepoint

Figura 3: Estoques anidro (esquerda) e hidratado (direita) - Brasil CS (M m³)

Fontes: Unica, MAPA, ANP, SECEX, Hedgepoint

Figura 4: Mix açúcar vs balanço global de açúca e preços (% | Mt | c/lb)

Fonte: Green Pool, Hedgepoint

Em resumo

As usinas do Centro Sul estão lutando e falhando em atingir um mix de açúcar acima de 50% na temporada 24/25, o que nos levou a revisar nossos números de fim de temporada para 49,13%. Esse ajuste, juntamente com nossa revisão anterior da disponibilidade de cana, levou a uma redução nas nossas estimativas de produção de açúcar de 40,8 milhões de toneladas para 40,3 milhões de toneladas, apesar de um aumento no ATR, o que resultou em uma oferta apertada durante o período de entressafra. Ainda que com um ATR mais alto, os desafios relacionados à concentração de açúcares redutores, impulsionados pelas secas, e os recentes incêndios são os principais fatores que justificam a redução do mix de açúcar. Espera-se que os preços domésticos dos biocombustíveis sofram pressão devido ao aumento da produção de etanol, levando a uma oferta mais confortável de etanol durante o verão brasileiro. Com a aproximação do período de entressafra, prevê-se uma tendência de alta, com os preços do açúcar projetados para variar entre 20 e 24 centavos de dólar por libra-peso, influenciados pelos fundamentos do mercado e por revisões na disponibilidade global de açúcar. Os preços do etanol podem já ter atingido seu pico de 16 centavos de dólar por libra-peso.

Relatório Semanal — Açúcar

Escrito por: Lívea Coda

livea.coda@hedgepointglobal.com

Revisado por: Laleska Moda

laleska.moda@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Global Markets LLC e suas afiliadas (“HPGM”) exclusivamente com fins informativos e instrucionais, não tendo o propósito de estabelecer obrigações ou compromissos à terceiros, nem a intenção de promover uma oferta, ou solicitação de oferta de compra ou venda de quaisquer valores mobiliários, futuros, opções, moedas e swap ou produtos de investimento. A Hedgepoint Commodities LLC (“HPC”), uma entidade de propriedade integral do HPGM, é uma Introducing Broker e um membro registrado do National Futures Association. A negociação de futuros, opções, moedas e swap envolve riscos significativos de perdas e pode não ser adequado para todos os investidores. Performance anterior não é necessariamente indicativo de resultados no futuro. Os clientes da Hedgepoint devem confiar em seu próprio julgamento independente e em consultores externos antes de entrar em qualquer transação que seja introduzida pela empresa. A HPGM e seus associados expressamente não se responsabiliza por qualquer uso das informações contidas neste documento que resulte direta ou indiretamente em danos ou prejuízos de qualquer tipo. Em caso de questionamentos não resolvidos por nossa equipe de atendimento ao cliente (client.services@hedgepointglobal.com), contate nosso canal de ombudsman interno (ombudsman@hedgepointglobal.com) ou 0800-878 8408/ouvidoria@hedgepointglobal.com (somente para clientes no Brasil)

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil