Cenário de apoio: macro, clima e entrega

Cenário de apoio: macro, clima e entrega

- O mercado de açúcar começou a semana passada de forma lenta, com os participantes aguardando o relatório da UNICA, enquanto a seca no Centro Sul do Brasil deu suporte aos preços.

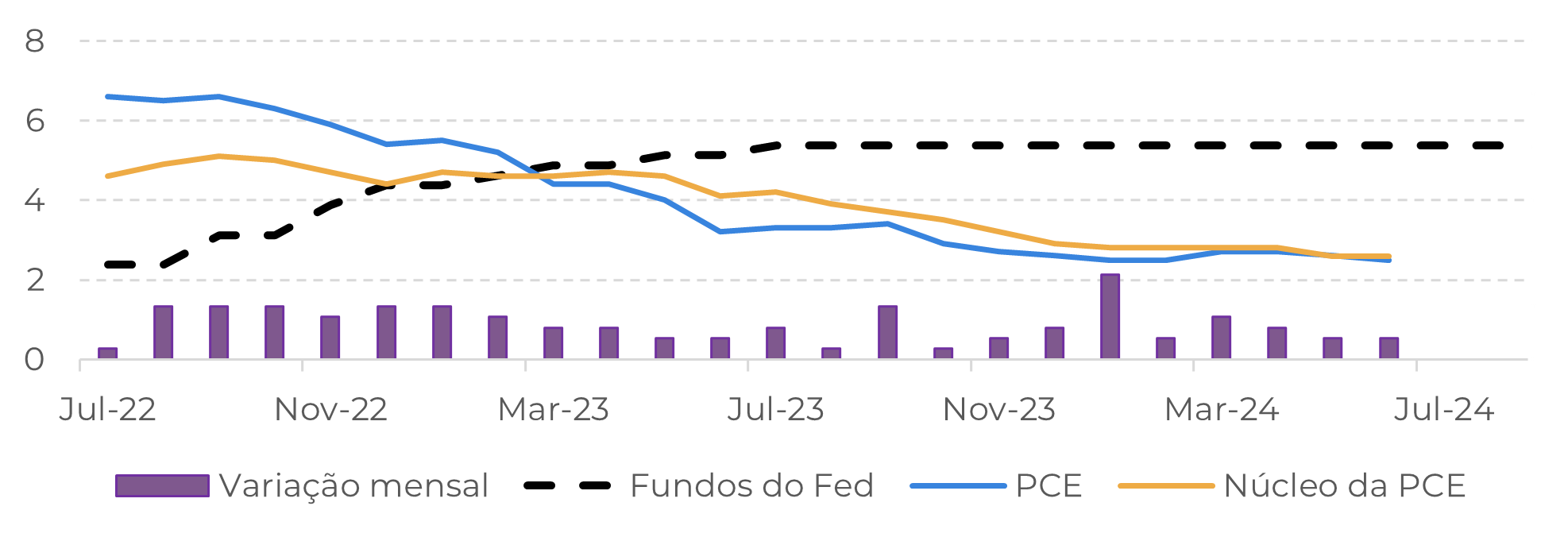

- Os fatores macroeconômicos tornaram-se mais altistas no meio da semana, com a queda da inflação nos E.U.A., o que ajudou a aumentar os preços do açúcar bruto.

- O relatório da UNICA revelou um mix de açúcar abaixo do que o esperado (48,85%), contrariando as previsões de mais de 49%.

- O Senado brasileiro aprovou o projeto de lei "Combustíveis do Futuro", que aumenta as exigências de mistura de biocombustíveis, possivelmente elevando a demanda por etanol.

- Apesar dos desenvolvimentos altistas em relação aos biocombustíveis, os preços do açúcar ainda seguem dependentes da paridade das exportações indianas, com sua participação no comércio internacional restrita a preços superiores a 20-21 c/lb.

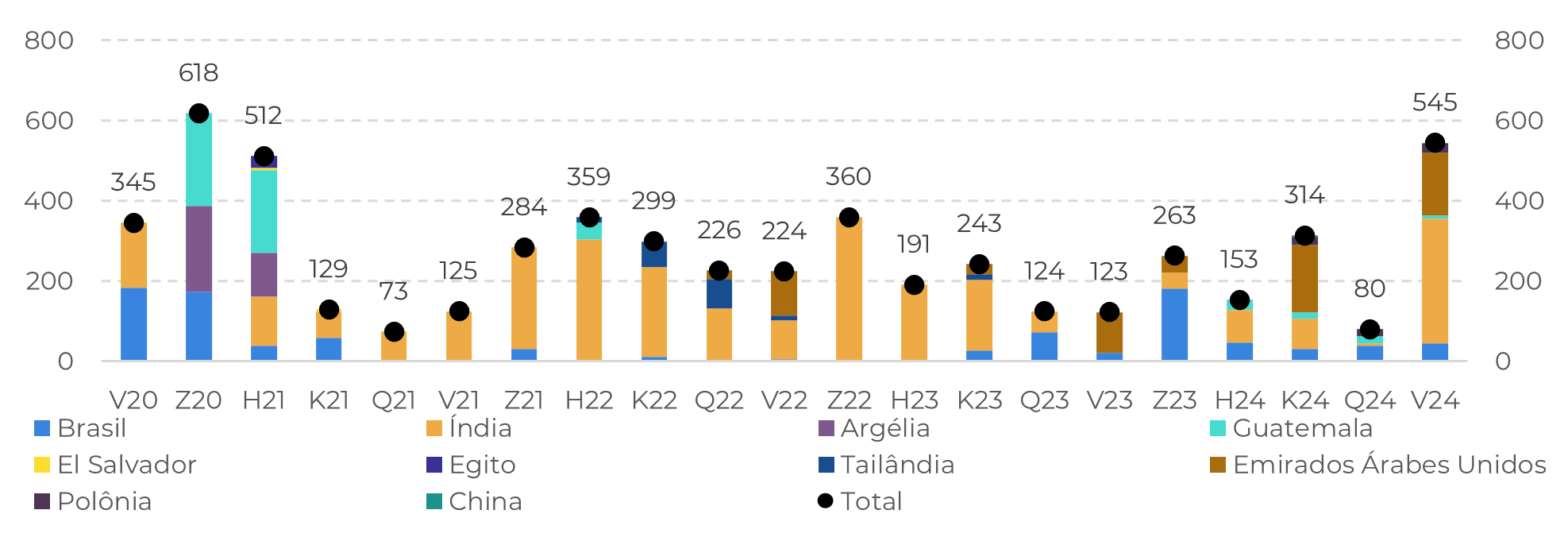

- A entrega de branco foi robusta, refletindo tanto um alto prêmio quanto uma paridade indiana de açúcar branco aberta - um indicador do lucro das refinarias costeiras.

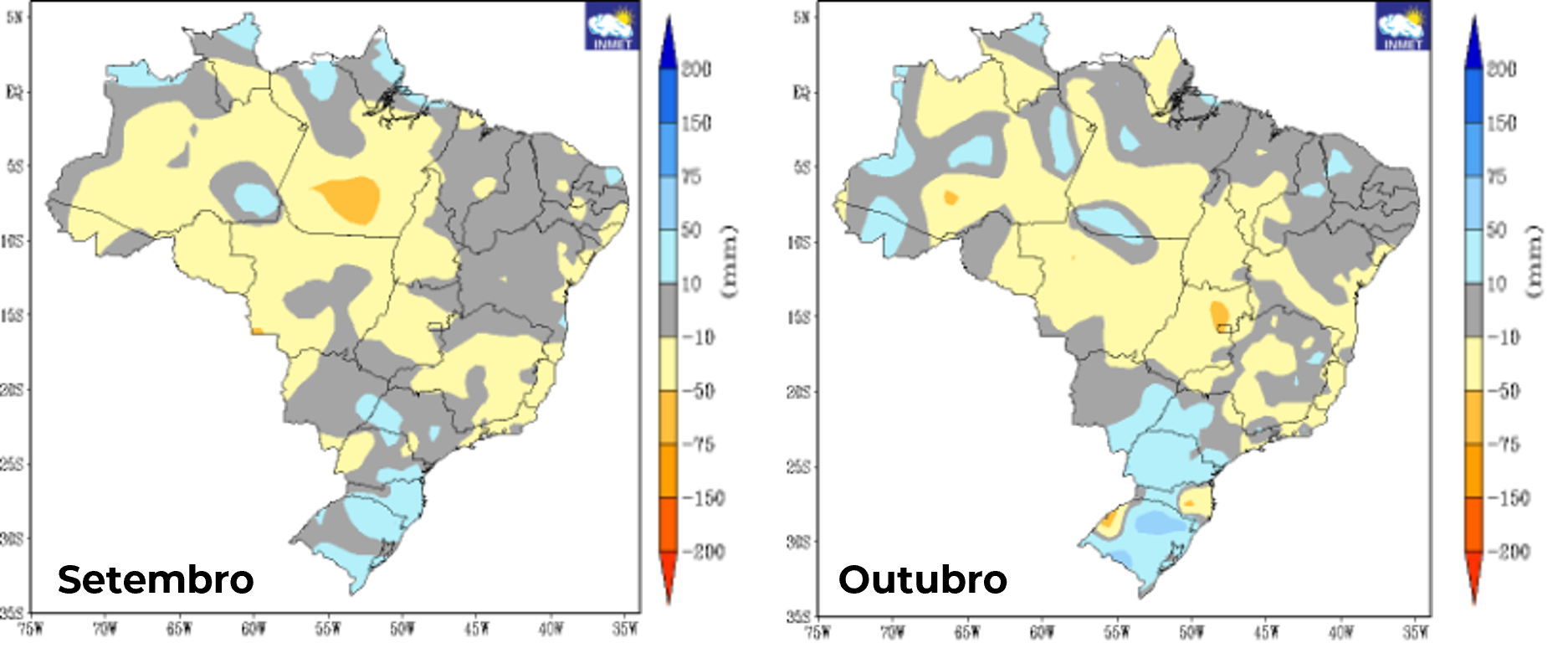

O mercado começou devagar na semana passada, com a maioria dos participantes aguardando cautelosamente a divulgação do relatório da UNICA. Enquanto isso, o ambiente geral continuou mostrando sinais de fraqueza, com o complexo de energia lutando para manter seus ganhos. Apesar disso, o açúcar permaneceu resiliente, apoiado pela seca em curso no Centro Sul do Brasil. Durante a primeira quinzena de setembro, a região passou por condições quentes e secas, sem alívio à vista. A baixa umidade relativa do ar e as altas temperaturas nas principais áreas produtoras de cana geraram preocupações com o aumento do número de incêndios nos campos.

Figura 1: Anomalia de precipitação brasileira (mm)

Fonte: INMET

Figura 2: EUA - Índice PCE (%)

Fonte: Bureau of Labor Statistics, Refinitiv

Figura 3: Entrega de contrato branco ('000t)

Fonte: Refinitiv, Hedgepoint

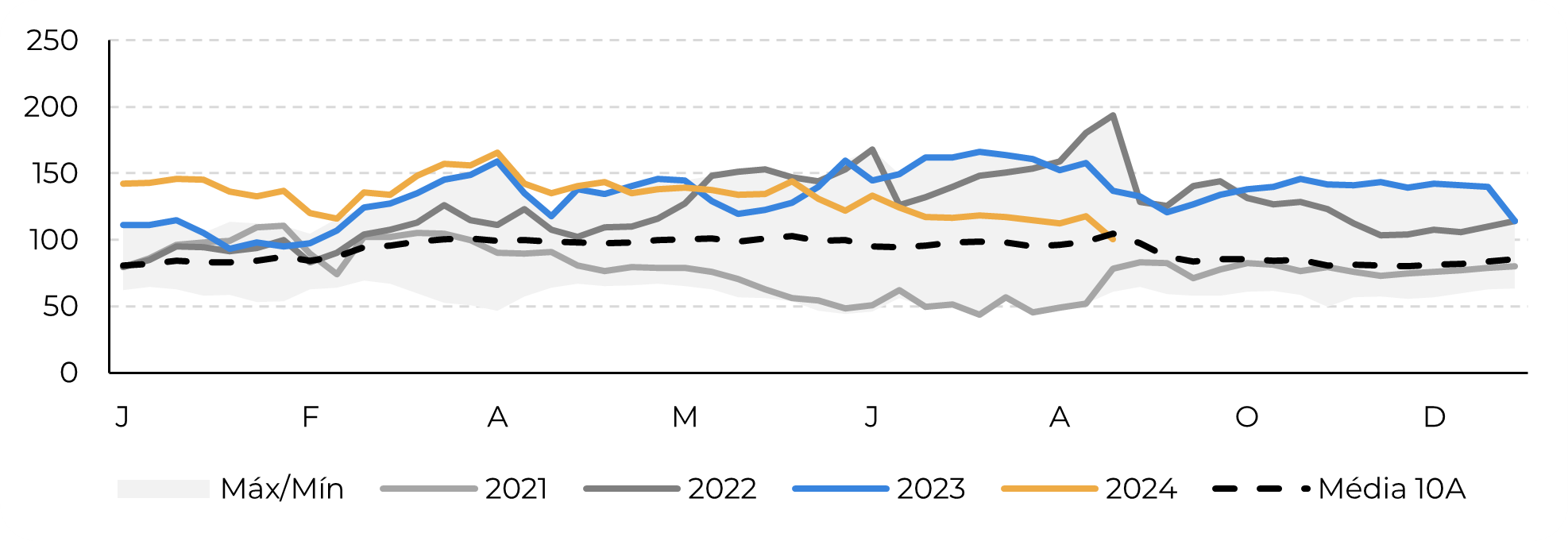

Figura 4: Sazonalidade semanal do prêmio branco 10Y (USd/t)

Fonte: Refinitiv, Hedgepoint

Em resumo

À medida que o contrato de açúcar bruto se aproxima de seu vencimento, ele pode sofrer um aumento de curto prazo, já que os fundos rolam suas posições. Essa força, entretanto, não é impulsionada apenas por fatores técnicos; os fundamentos também desempenham um papel importante. O último relatório da UNICA revelou um mix de açúcar abaixo do esperado, enquanto a região Centro Sul continua sofrendo com as condições de seca. A forte entrega em Londres pode pressionar o prêmio do açúcar branco, principalmente se a paridade de exportação da Índia para essa qualidade continuar favorável.

Relatório Semanal — Açúcar

Escrito por: Lívea Coda

livea.coda@hedgepointglobal.com

Revisado por: Laleska Moda

laleska.moda@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Global Markets LLC e suas afiliadas (“HPGM”) exclusivamente com fins informativos e instrucionais, não tendo o propósito de estabelecer obrigações ou compromissos à terceiros, nem a intenção de promover uma oferta, ou solicitação de oferta de compra ou venda de quaisquer valores mobiliários, futuros, opções, moedas e swap ou produtos de investimento. A Hedgepoint Commodities LLC (“HPC”), uma entidade de propriedade integral do HPGM, é uma Introducing Broker e um membro registrado do National Futures Association. A negociação de futuros, opções, moedas e swap envolve riscos significativos de perdas e pode não ser adequado para todos os investidores. Performance anterior não é necessariamente indicativo de resultados no futuro. Os clientes da Hedgepoint devem confiar em seu próprio julgamento independente e em consultores externos antes de entrar em qualquer transação que seja introduzida pela empresa. A HPGM e seus associados expressamente não se responsabiliza por qualquer uso das informações contidas neste documento que resulte direta ou indiretamente em danos ou prejuízos de qualquer tipo. Em caso de questionamentos não resolvidos por nossa equipe de atendimento ao cliente (client.services@hedgepointglobal.com), contate nosso canal de ombudsman interno (ombudsman@hedgepointglobal.com) ou 0800-878 8408/ouvidoria@hedgepointglobal.com (somente para clientes no Brasil)

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil