A safra brasileira continua diminuindo

A safra brasileira continua diminuindo

- Enquanto no ano passado as estimativas de safra sofreram aumentos constantes, os incêndios e o clima adverso deste ano levaram a uma redução contínua das expectativas.

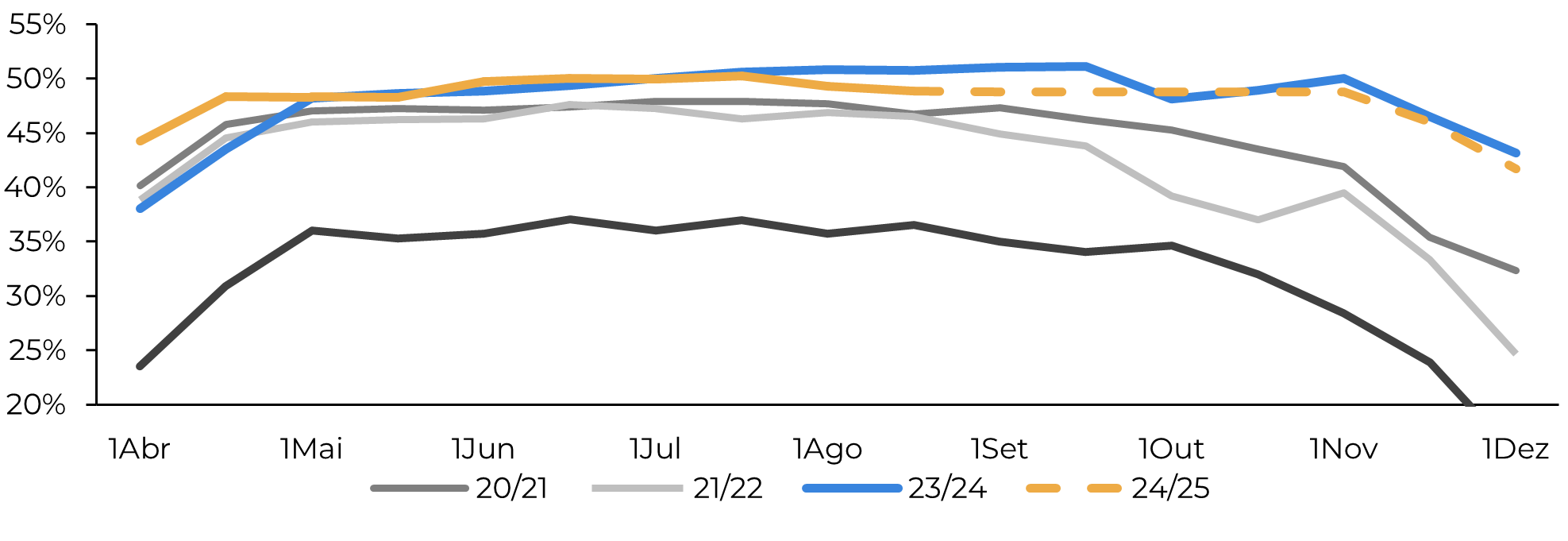

- A estimativa do mix de açúcar da Hedgepoint foi revisada para baixo, de 49,1% para 48,6%, uma queda significativa em relação às previsões iniciais de cerca de 52%.

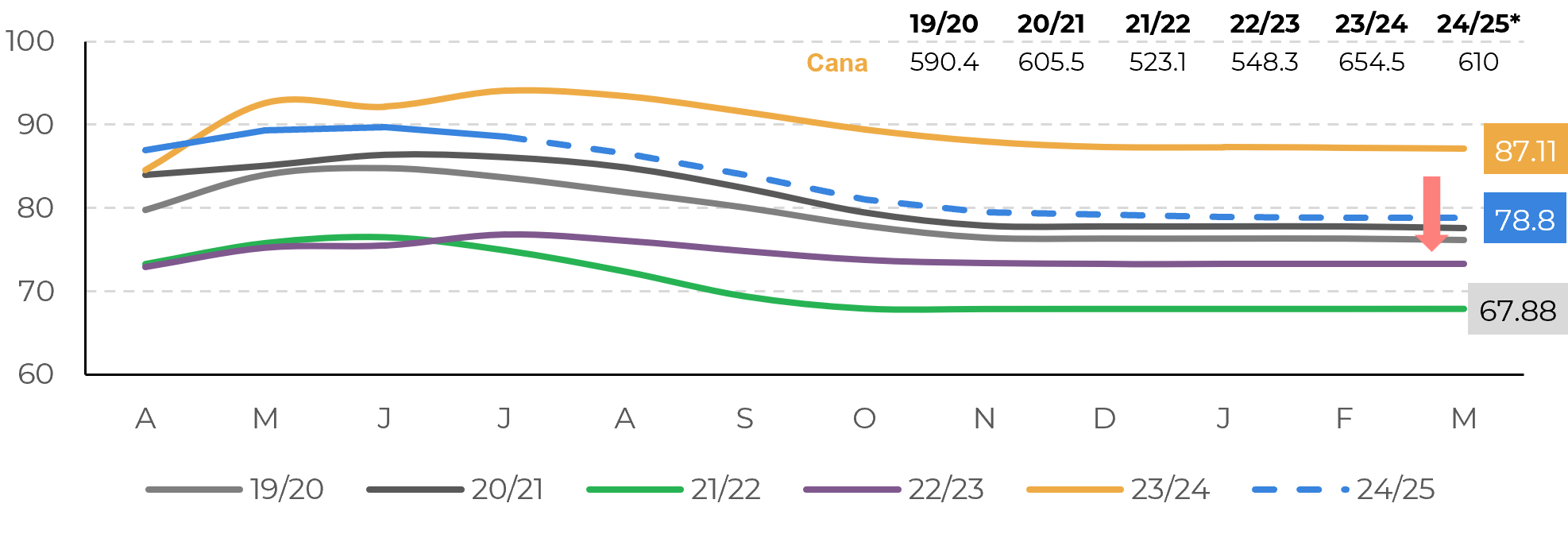

- As expectativas de tonelada de cana por hectare (TCH) foram rebaixadas de uma correção de 8,9% para 9,5%, diminuindo as estimativas de cana de 614 Mt para 610 Mt.

- As estimativas de produção de açúcar diminuíram de 40,3 Mt para 39,6 Mt, resultando em menos exportações e fluxos comerciais mais apertados.

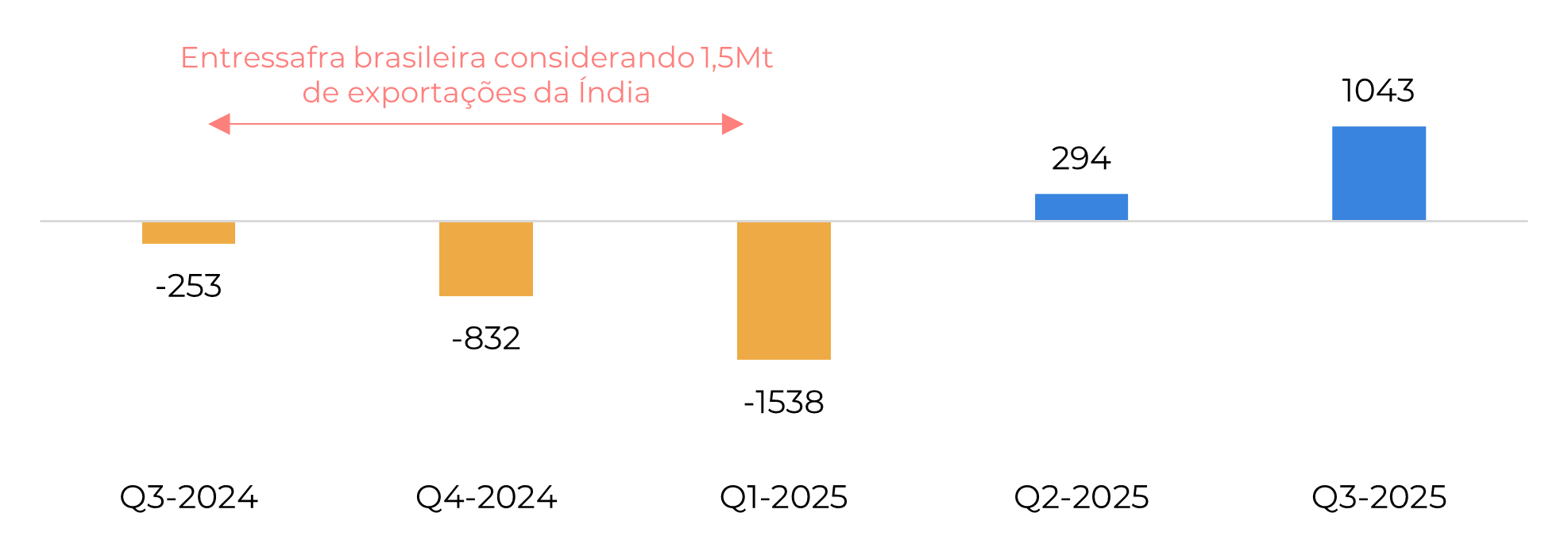

- Projeta-se um déficit de 1,3 Mt entre o 3º trimestre de 2024 e o 3º trimestre de 2025, principalmente durante a entressafra brasileira, com possível suporte de preço acima da paridade de exportação indiana.

Há cerca de um ano, o título deste relatório contava uma história diferente. Naquela época, o progresso da safra do Centro Sul do Brasil indicava uma produção muito maior do que a esperada originalmente. No entanto, este ano, incêndios e condições climáticas adversas nos forçaram, juntamente com muitos outros analistas de mercado, a reduzir repetidamente nossas expectativas. Da mesma forma, o Hemisfério Norte também conta uma história diferente da do ano passado, agindo mais no lado da baixa, muitos países estão se preparando para uma recuperação parcial. Neste relatório, discutiremos algumas das principais mudanças em nossas estimativas.

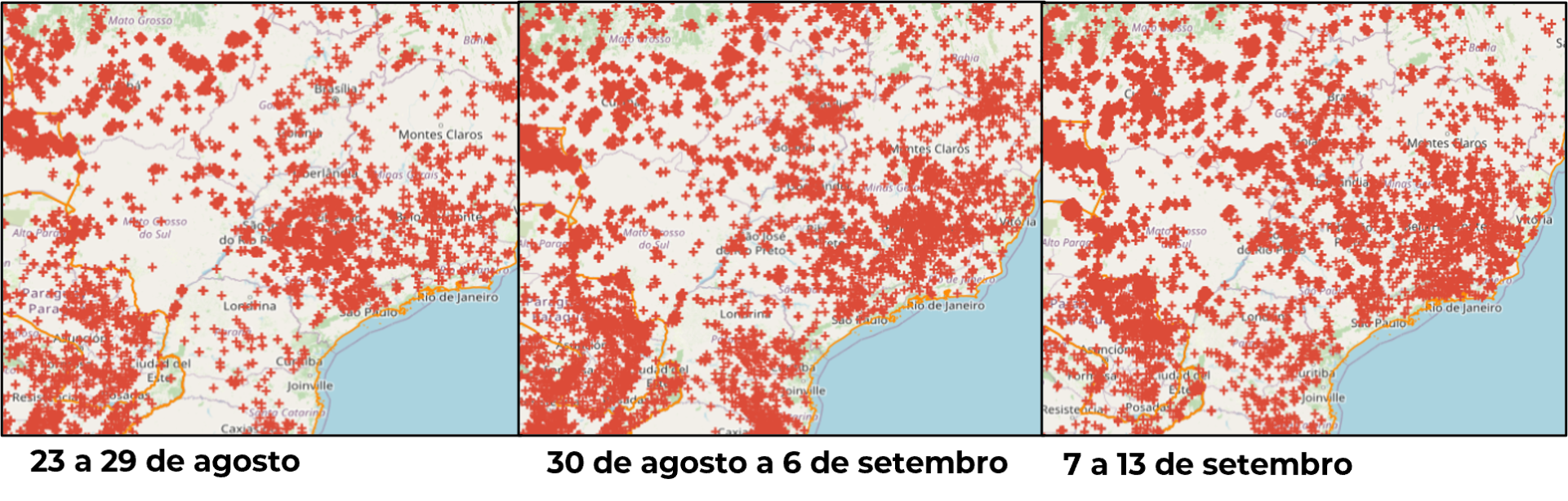

Em relação ao CS, o CTC (Centro de Tecnologia Canavieira) estima que cerca de 400 mil hectares foram afetados pelos recentes incêndios, dos quais 60% eram de cana mais velha, e 40% da área total afetada estavam "prontos para a colheita", portanto, seus efeitos serão sentidos principalmente pelo mix. O principal impacto é a queda na qualidade e na pureza da matéria-prima, afetando a eficiência e a produtividade, exigindo mais tratamentos como fertilizantes e pesticidas, o que aumenta os custos. Essa tendência é impulsionada pelo fato de que os incêndios comprometem a otimização da colheita.

Figura 1: Foco de incêndio do Centro Sul

Fonte: INPE, satélite de referência - AQUA (tarde)

Figura 2: Mix de açúcar por quinzena (%)

Fonte: Unica, Hedgepoint

Figura 3: TCH cumulativo (t/ha)

Fontes: Unica, CTC, Hedgepoint

Figura 4: Fluxos comerciais totais ('000t tq)

Fonte: GreenPool, Hedgepoint

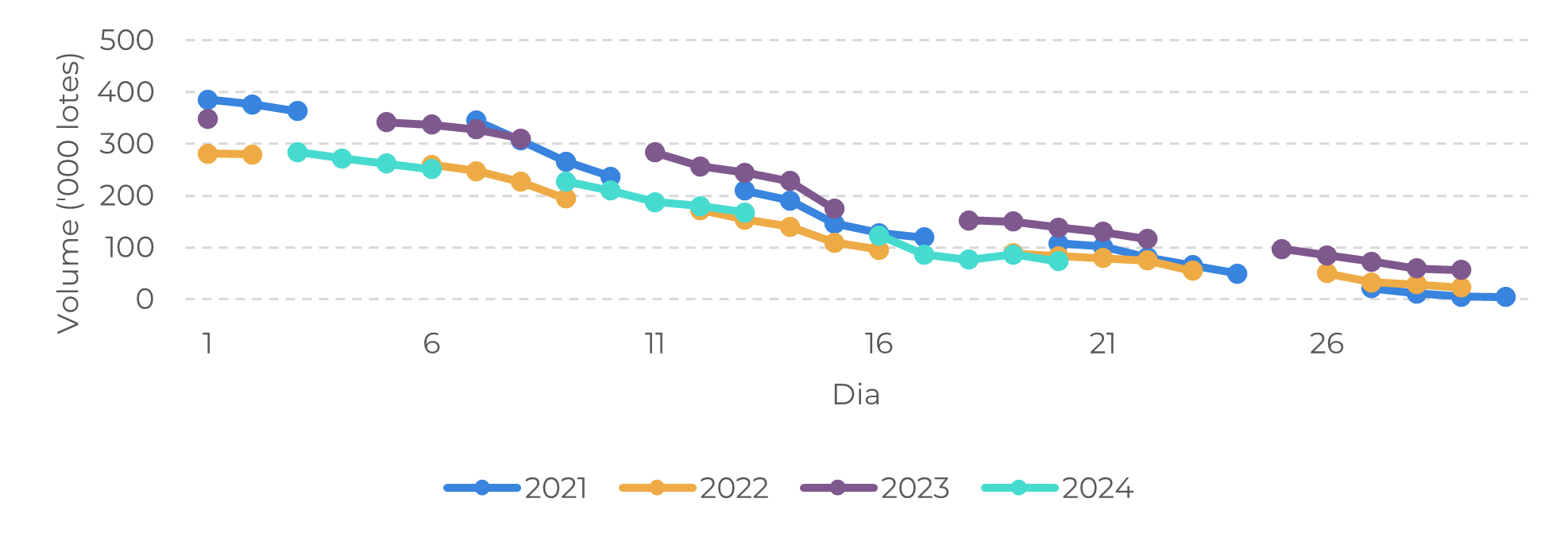

Figura 5: Comportamento dos contratos em abertos durante setembro (milhares de lotes)

Fonte: Refinitiv, Hedgepoint

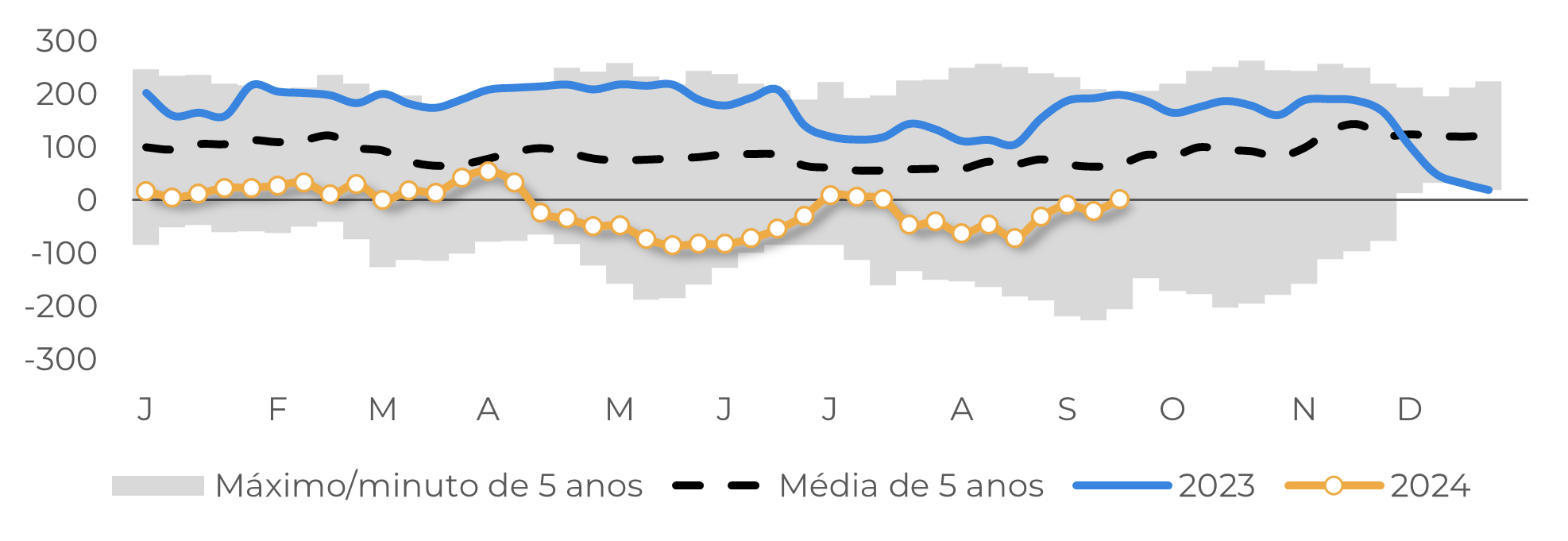

Figura 6: Posicionamento especulativo em açúcar bruto (milhares de lotes)

Fonte: CFTC, Hedgepoint

Em resumo

Cerca de 400 mil hectares de cana foram afetados por incêndios no Centro Sul do Brasil, reduzindo a qualidade e aumentando os custos. Nossas estimativas para o mix de açúcar da região foram reduzidas de 49,1% para 48,6%, e as expectativas de colheita de cana foram rebaixadas de 614 Mt para 610 Mt, levando a uma produção menor de açúcar de 39,6 Mt, uma queda de 700 kt em relação ao nosso número anterior. Essa redução deve restringir os fluxos comerciais e já está afetando o posicionamento do mercado.

Os produtores do Hemisfério Norte podem se recuperar parcialmente, mas não o suficiente para compensar o declínio do Brasil, levando a um déficit previsto de 1,3 Mt nos fluxos comerciais do 3º trimestre de 2024 ao 3º trimestre de 2025. A disponibilidade de açúcar no Brasil será crucial para as projeções futuras, podendo causar uma pressão de baixa se a temporada 2025/26 se desenvolver bem. Com a proximidade do vencimento do contrato de outubro, devemos observar atentamente como os participantes se posicionam.

Relatório Semanal — Açúcar

Escrito por: Lívea Coda

livea.coda@hedgepointglobal.com

Revisado por: Thaís Italiani

thais.italiani@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Global Markets LLC e suas afiliadas (“HPGM”) exclusivamente com fins informativos e instrucionais, não tendo o propósito de estabelecer obrigações ou compromissos à terceiros, nem a intenção de promover uma oferta, ou solicitação de oferta de compra ou venda de quaisquer valores mobiliários, futuros, opções, moedas e swap ou produtos de investimento. A Hedgepoint Commodities LLC (“HPC”), uma entidade de propriedade integral do HPGM, é uma Introducing Broker e um membro registrado do National Futures Association. A negociação de futuros, opções, moedas e swap envolve riscos significativos de perdas e pode não ser adequado para todos os investidores. Performance anterior não é necessariamente indicativo de resultados no futuro. Os clientes da Hedgepoint devem confiar em seu próprio julgamento independente e em consultores externos antes de entrar em qualquer transação que seja introduzida pela empresa. A HPGM e seus associados expressamente não se responsabiliza por qualquer uso das informações contidas neste documento que resulte direta ou indiretamente em danos ou prejuízos de qualquer tipo. Em caso de questionamentos não resolvidos por nossa equipe de atendimento ao cliente (client.services@hedgepointglobal.com), contate nosso canal de ombudsman interno (ombudsman@hedgepointglobal.com) ou 0800-878 8408/ouvidoria@hedgepointglobal.com (somente para clientes no Brasil)

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil