Fundos reagem à mudança de sentimento

Fundos reagem à mudança de sentimento

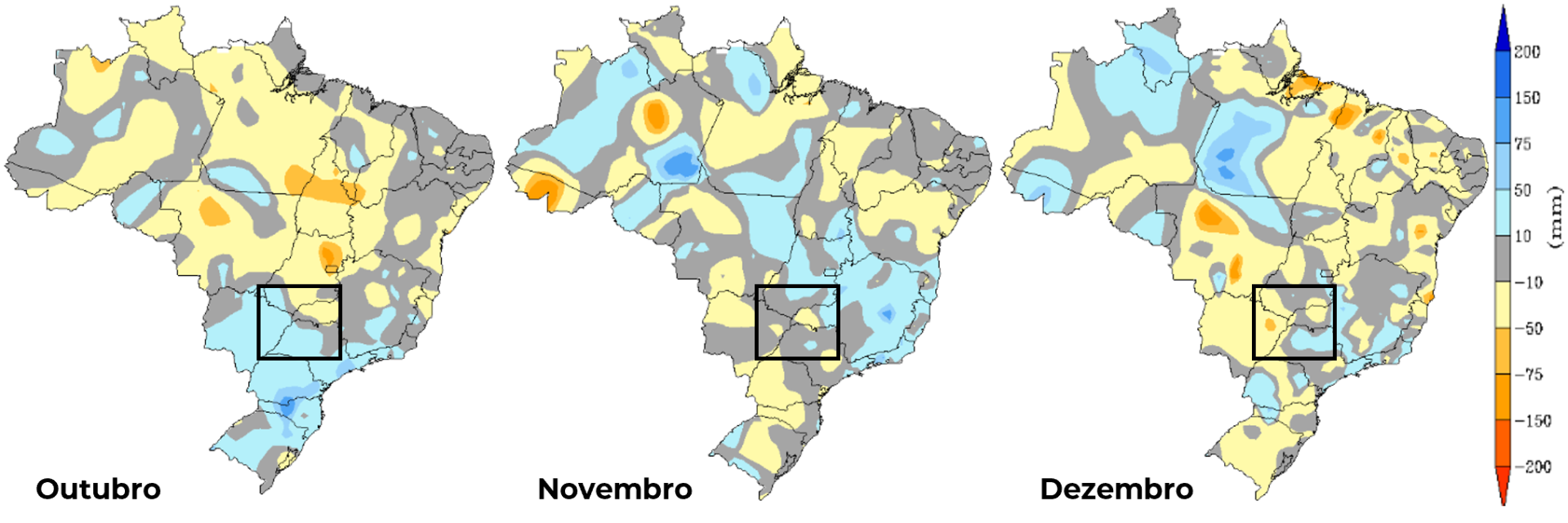

- A região Centro-Sul do Brasil enfrenta condições secas e quentes, aumentando os riscos de incêndio e piorando a qualidade da cana, embora as chuvas possam melhorar em outubro e novembro.

- O relatório da UNICA mostrou uma moagem de cana ligeiramente maior, mas um mix de açúcar menor, devido aos danos causados por incêndios, reduzindo a produção de açúcar da temporada e potencialmente ampliando o déficit do 3º trimestre de 2024 ao 1º trimestre de 2025.

- A deterioração da safra brasileira atraiu a atenção dos fundos, levando os preços do açúcar em outubro a uma alta de sete meses de 23,42 c/lb, auxiliados por um ambiente macroeconômico favorável e pela aproximação do vencimento.

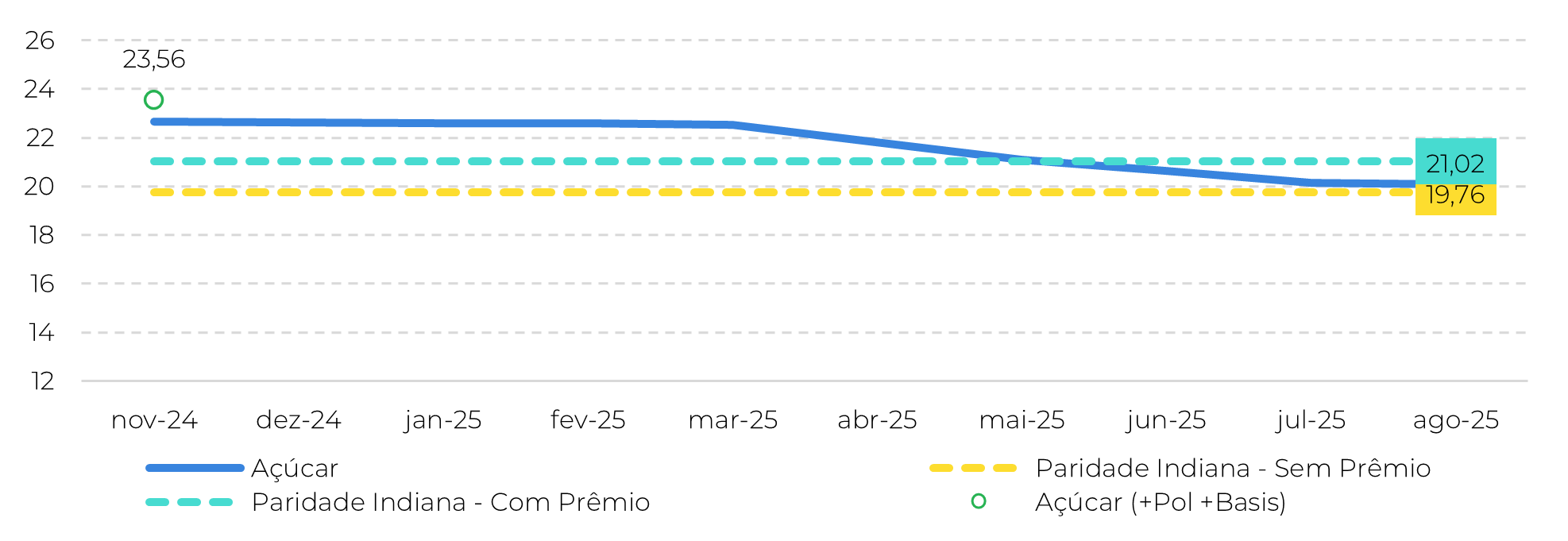

- O otimismo em relação à safra 2024/25 da Índia por parte do governo atenuou a alta, já que os contratos de março-maio-julho de 2025 estão sendo negociados com um prêmio sobre a paridade de exportação indiana.

- Os preços do açúcar branco ficaram atrás do aumento do açúcar bruto, já que a recuperação da produção de açúcar na Europa e na Índia diminui a pressão sobre o seu mercado.

O clima na região Centro-Sul do Brasil continua sendo um dos principais focos do mercado de açúcar. Espera-se que as condições secas e quentes persistam na maioria das áreas durante a próxima semana, aumentando o risco de incêndios e potencialmente piorando o estado da cana. No entanto, há esperança: as previsões de longo prazo indicam alguma melhora nas chuvas para outubro e novembro, o que poderia trazer alívio, pelo menos em relação aos incêndios.

A Unica divulgou seu relatório da primeira quinzena de setembro, uma moagem de cana ligeiramente maior, ATR mais alto, mas mix reduzido, confirmando o fato de que o fogo realmente contribuiu para a tendência persistente de menor pureza, qualidade e eficiência. De acordo com o diretor da Unica, a concentração de açúcares redutores é 11% maior em comparação com a temporada passada, induzindo um mix de açúcar menor. A atualização de nosso conjunto de dados resultou em uma queda no valor do índice final da temporada, de 48,6% para 48,47%, indicando que ele pode se aproximar de 48,3% se não houver recuperação nas próximas quatro quinzenas. Cada queda de 1 ponto percentual no mix de açúcar pode resultar em aproximadamente 80-100kt a menos de açúcar e, portanto, 80-100kt a mais de déficit entre o 3T-24 e o 1T-25.

Figura 1: Previsão de anomalia de precipitação de longo prazo (mm)

Fonte: Inmet

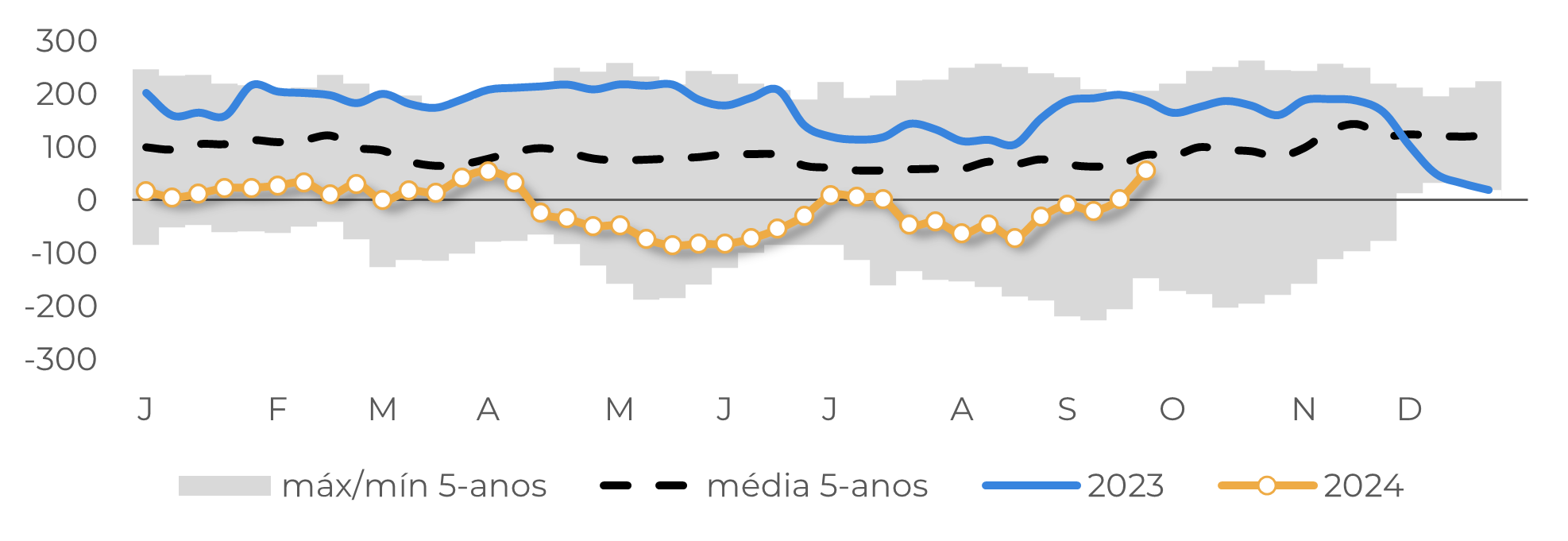

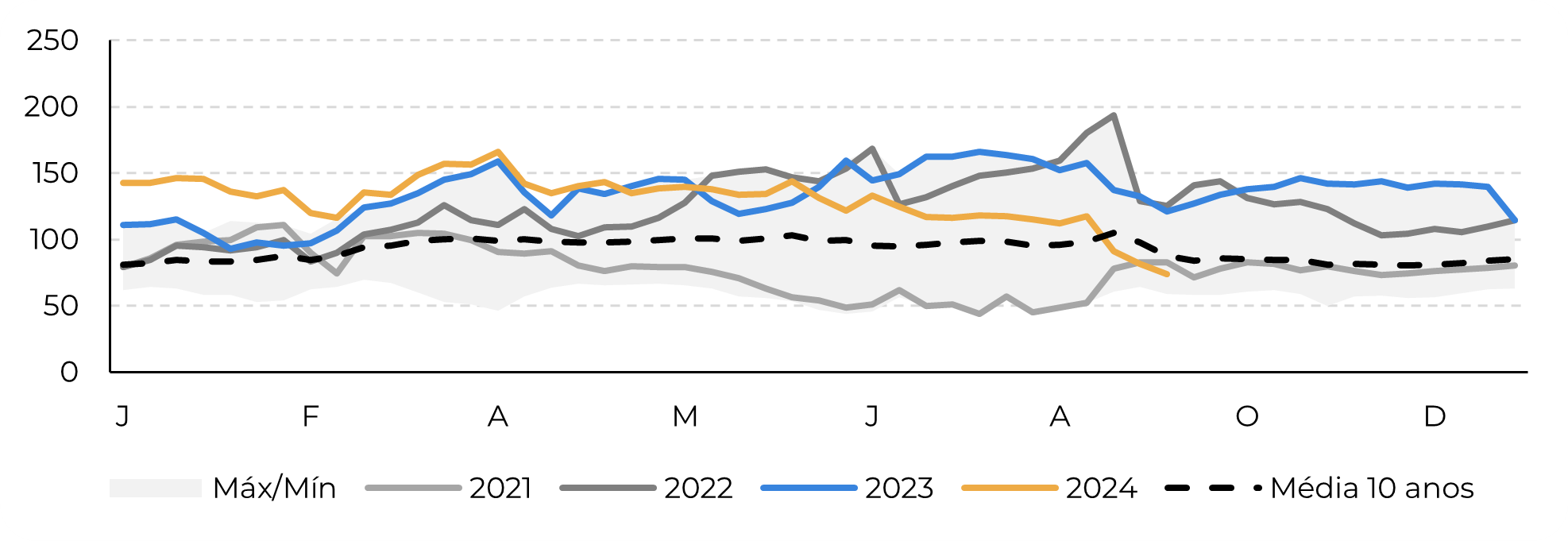

Figura 2: Posicionamento líquido não comercial (especuladores) ('000 lotes)

Fonte: CFTC

Figura 3: Paridade de exportação indiana (c/lb)

Fonte: Boomberg, Hedgepoint

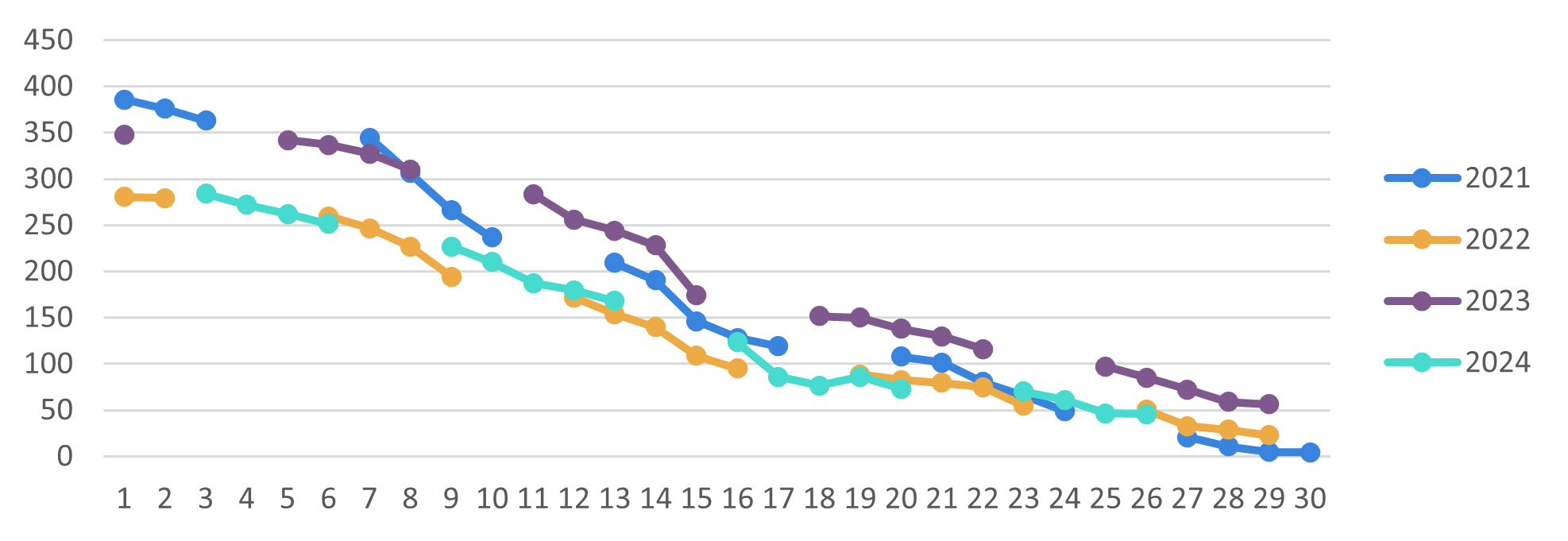

Figura 4: Comportamento dos contratos em aberto em setembro

Fonte: Refinitiv

Figura 5: Sazonalidade semanal do prêmio branco (Usd/t)

Fonte: Refinitiv, Hedgepoint

Em resumo

A safra de cana-de-açúcar do Centro-Sul do Brasil continua enfrentando condições secas e quentes, aumentando os riscos de incêndio e reduzindo a qualidade do açúcar. Embora as previsões de longo prazo mostrem um possível alívio das chuvas em outubro e novembro, os danos já reduziram o mix de açúcar, e as projeções sugerem mais quedas. Isso chamou a atenção dos fundos, contribuindo para uma alta nos preços do açúcar, com outubro atingindo a maior alta em sete meses. No entanto, o otimismo em relação à safra 2024/25 da Índia e a melhora na produção de beterraba na UE atenuaram a alta, especialmente no açúcar branco, que teve uma reação mais amena devido às perspectivas de produção mais fortes nas principais regiões produtoras.

Relatório Semanal — Açúcar

Escrito por: Lívea Coda

livea.coda@hedgepointglobal.com

Revisado por: Laleska Moda

laleska.moda@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Global Markets LLC e suas afiliadas (“HPGM”) exclusivamente com fins informativos e instrucionais, não tendo o propósito de estabelecer obrigações ou compromissos à terceiros, nem a intenção de promover uma oferta, ou solicitação de oferta de compra ou venda de quaisquer valores mobiliários, futuros, opções, moedas e swap ou produtos de investimento. A Hedgepoint Commodities LLC (“HPC”), uma entidade de propriedade integral do HPGM, é uma Introducing Broker e um membro registrado do National Futures Association. A negociação de futuros, opções, moedas e swap envolve riscos significativos de perdas e pode não ser adequado para todos os investidores. Performance anterior não é necessariamente indicativo de resultados no futuro. Os clientes da Hedgepoint devem confiar em seu próprio julgamento independente e em consultores externos antes de entrar em qualquer transação que seja introduzida pela empresa. A HPGM e seus associados expressamente não se responsabiliza por qualquer uso das informações contidas neste documento que resulte direta ou indiretamente em danos ou prejuízos de qualquer tipo. Em caso de questionamentos não resolvidos por nossa equipe de atendimento ao cliente (client.services@hedgepointglobal.com), contate nosso canal de ombudsman interno (ombudsman@hedgepointglobal.com) ou 0800-878 8408/ouvidoria@hedgepointglobal.com (somente para clientes no Brasil)

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil