Açúcar bruto segue em alta, já o branco... Nem tanto

Açúcar bruto segue em alta, já o branco... nem tanto

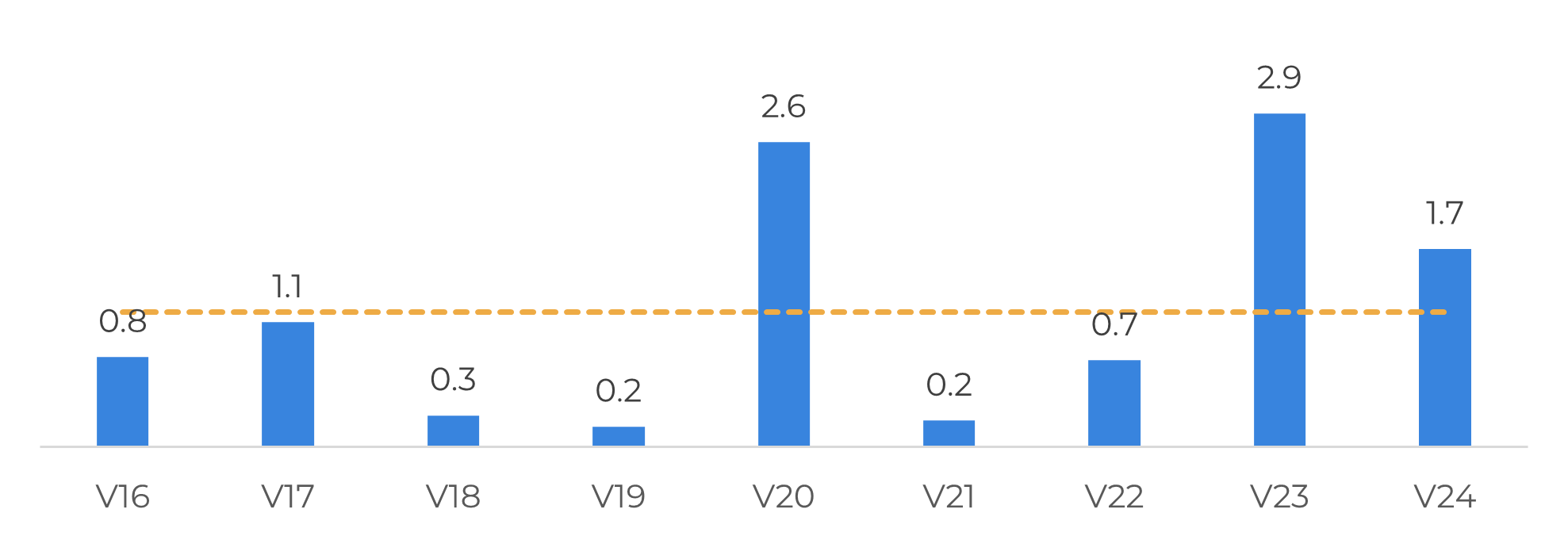

- O contrato de outubro expirou a 22,67 c/lb, com mais de 1,7 Mt de açúcar sendo entregues. O impulso de alta que marcou a semana anterior ao vencimento pode ter incentivado algumas casas a entregar na bolsa.

- As secas e os incêndios no Centro-Sul do Brasil reduziram a produção e a qualidade esperadas do açúcar, restringindo a oferta e levando ao aumento das posições compradas especulativas no mercado de bruto.

- A recuperação no Hemisfério Norte, especialmente na Tailândia, na Índia e na UE, está estabilizando os preços do açúcar branco, pressionando o prêmio branco.

- A Tailândia prevê uma produção significativa de açúcar devido ao clima favorável.

- O otimismo em relação à Índia está aumentando, e outras casas começaram a discutir a possibilidade de o governo permitir exportações assim que os estoques começarem a crescer.

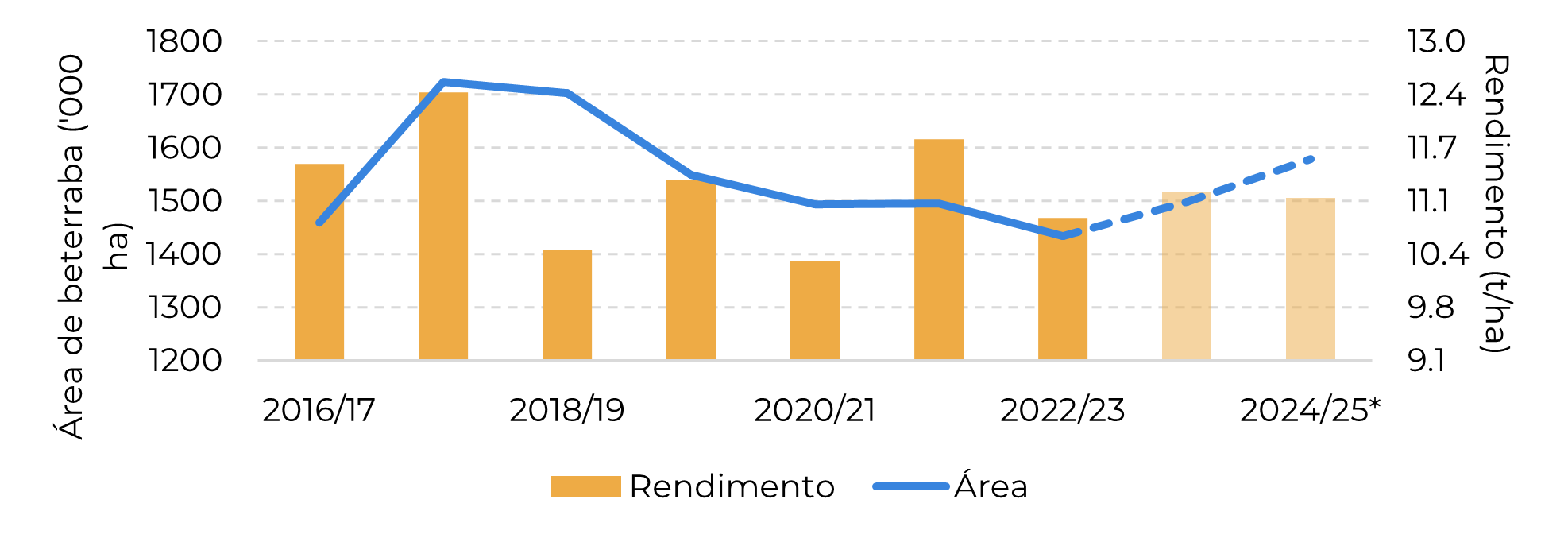

- A UE aumentou sua previsão de produtividade da beterraba sacarina, contribuindo para uma maior disponibilidade e nossa produção projetada de 16,5 Mt para a região e o Reino Unido combinados, predominantemente de açúcar branco, o que aumenta os fluxos comerciais equilibrados.

O contrato de outubro expirou em 22,67 c/lb, mostrando um spread inverso em relação a março, em +20 pontos, que se reverteu de um carry de -39 pontos apenas uma semana antes. Essa mudança altista pode ter incentivado mais produtores, especialmente do Centro-Sul do Brasil, a optar pela entrega no vencimento, resultando em um montante final de 1,7 Mt. Embora o mercado pudesse ter interpretado esse fato como um sinal de baixa - especialmente considerando que o único receptor não demonstrou preocupação com a disponibilidade de açúcar e manteve as nomeações de navios lentas nos portos brasileiros - os preços mantiveram um tom de apoio.

Figura 1: Entrega de açúcar bruto (Mt)

Fonte: ICE, Hedgepoint

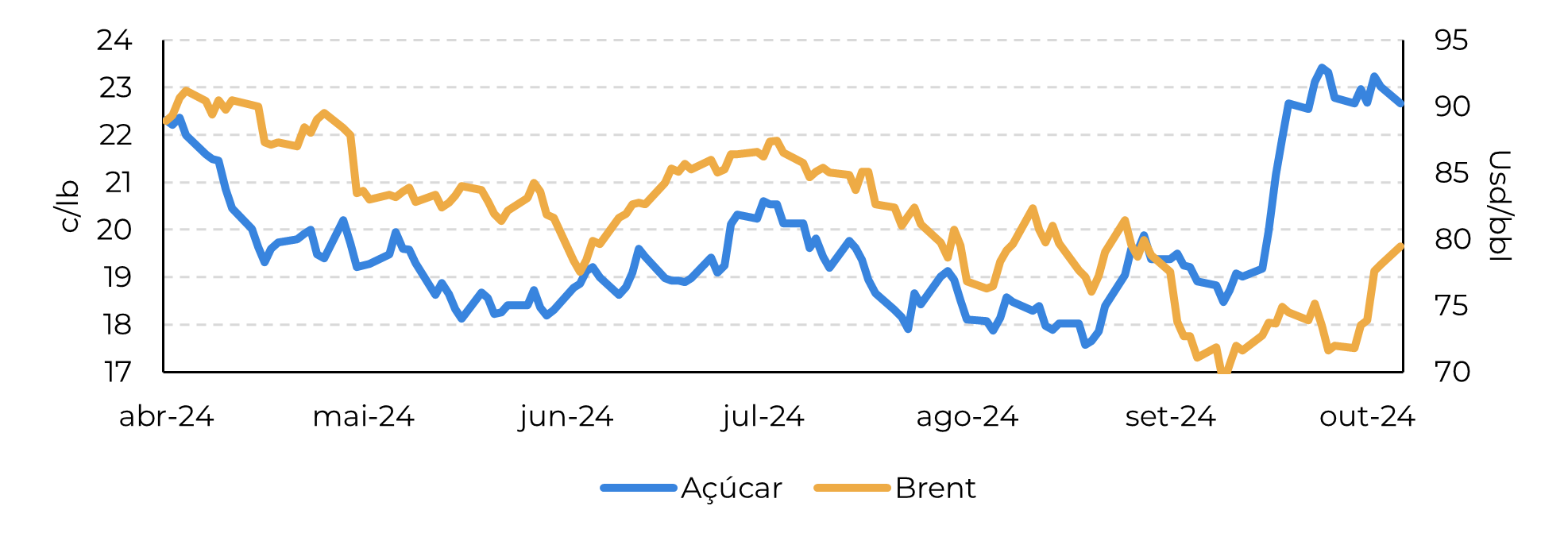

Figura 2: Açúcar bruto versus Brent

Fonte: Refinitiv, Hedgepoint

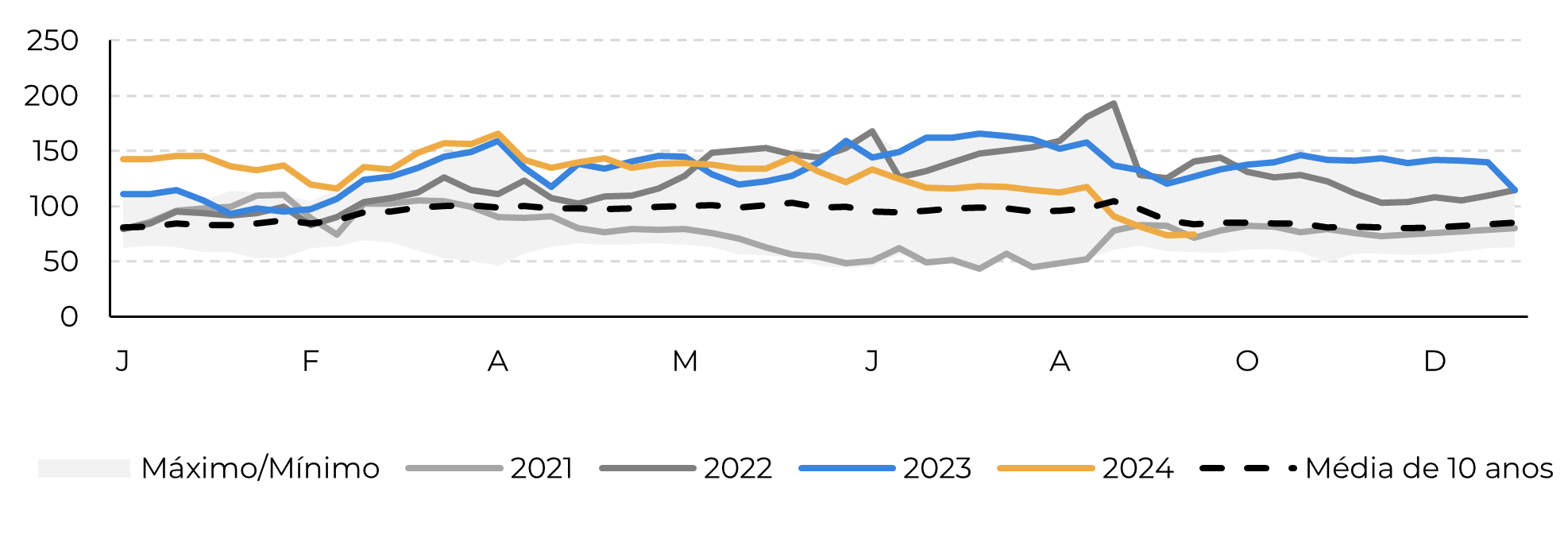

Figura 3: Sazonalidade semanal do prêmio branco (10 anos - Usd/t)

Fonte: Refinitiv, Hedgepoint

Na UE, a agência MARS elevou sua previsão de produtividade da beterraba açucareira para 74,7 t/ha, aumentando para 2% a diferença em relação à média de cinco anos. Esse otimismo é atribuído ao clima predominantemente favorável na Europa Ocidental, que também elevou as previsões de rendimento de outras culturas importantes, como batata e milho verde. Em linha com essa tendência, a Comissão Europeia também revisou para cima suas expectativas de rendimento e, quando combinadas com nossas estimativas para o Reino Unido, a região deverá produzir 11,08 toneladas por hectare - consistente com a média de cinco anos. Além disso, um aumento de 5,4% na área cultivada com beterraba contribui para uma maior disponibilidade, reduzindo a necessidade de importação da região. Depois de contabilizar a produção de etanol, atualmente estimamos a produção de açúcar da região em 16,5 Mt. Notavelmente, a maior parte - se não todo - desse volume será de açúcar de melhor qualidade, o que contribui para fluxos comerciais mais equilibrados de açúcar branco.

Figura 4: UE 27 + Reino Unido registram aumento de área e rendimentos saudáveis

Fonte: ICE, Hedgepoint

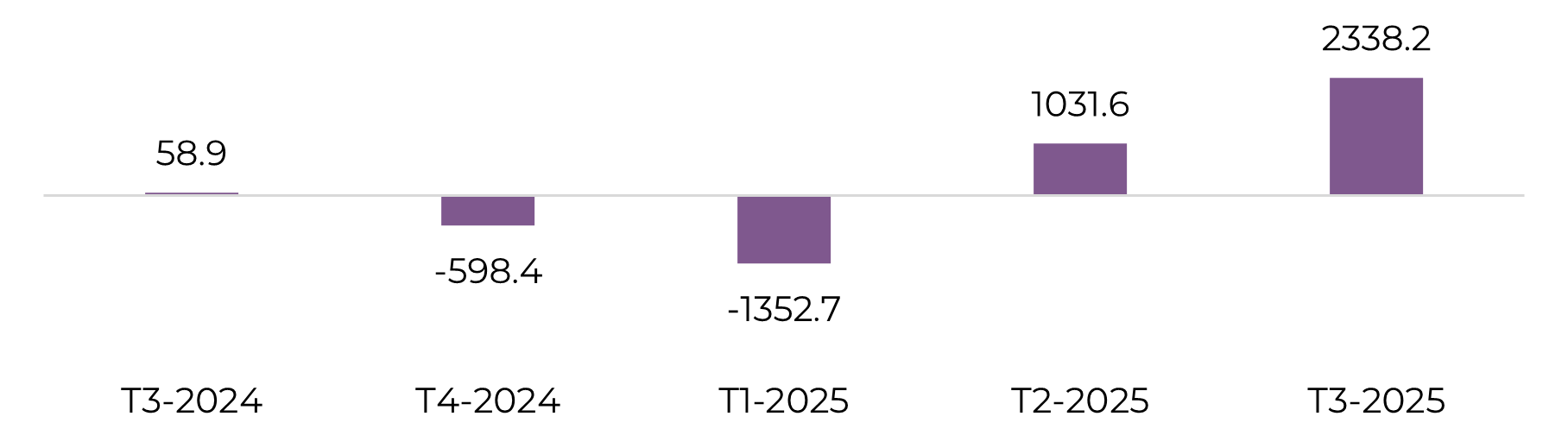

Figura 5: Fluxos comerciais totais ('000t tq)

Fonte: GreenPool Hedgepoint

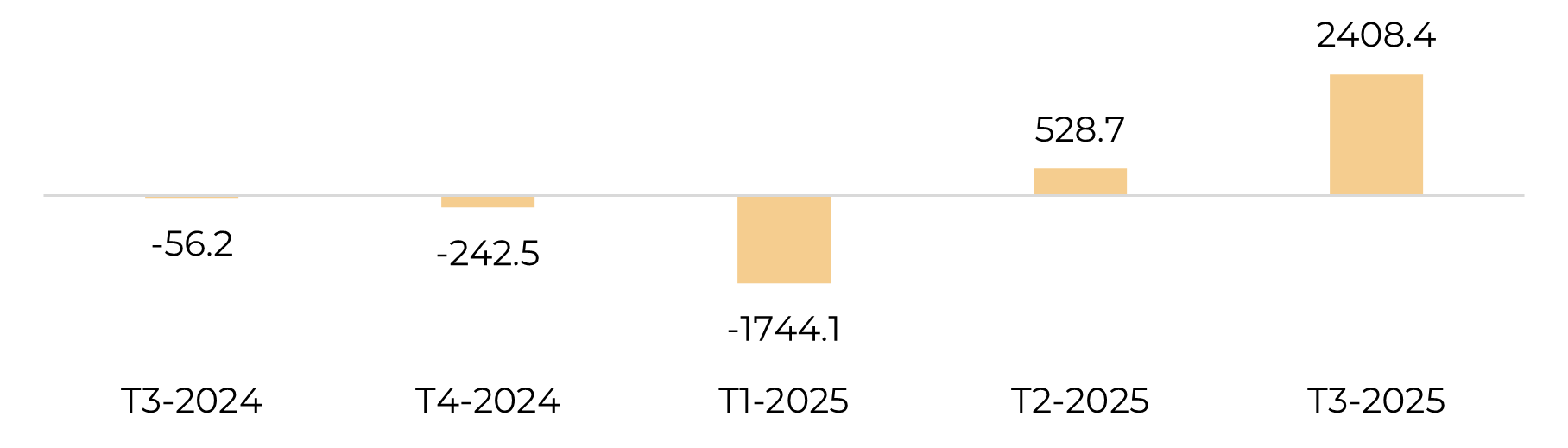

Figura 6: Fluxos comerciais de bruto ('000t tq)

Fonte: GreenPool Hedgepoint

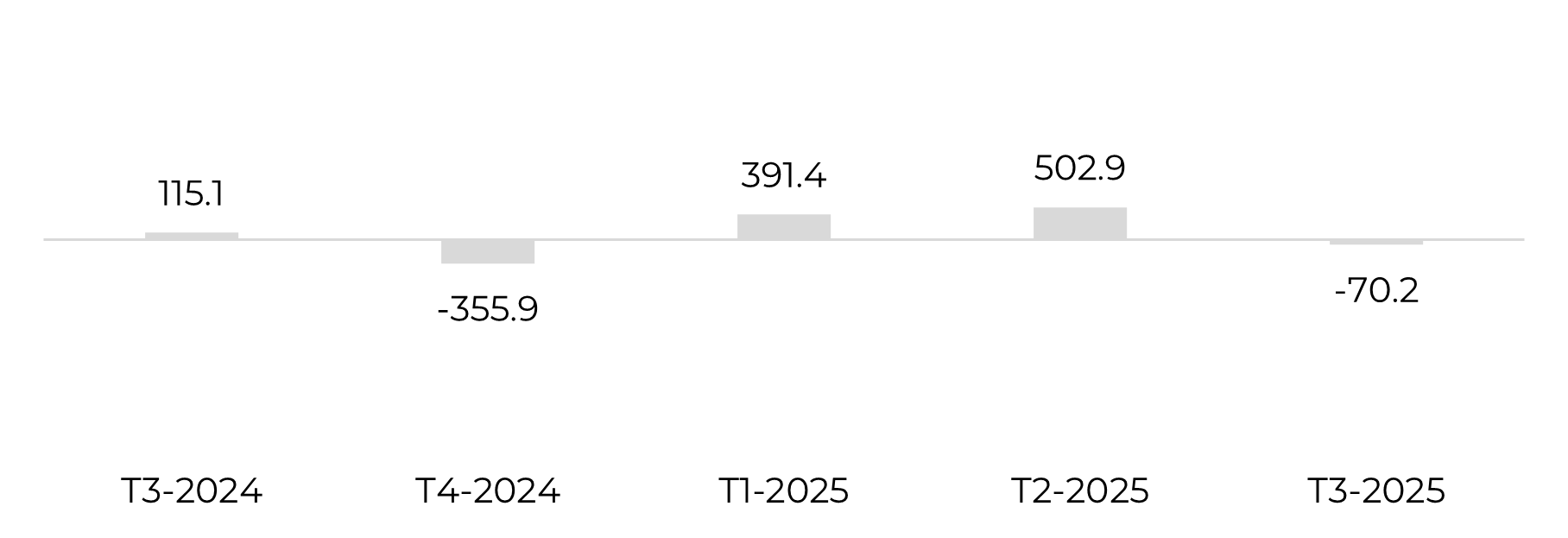

Figura 7: Fluxos comerciais de branco ('000t tq)

Fonte: GreenPool Hedgepoint

Em resumo

O mercado de açúcar bruto continua sustentado por uma demanda relativamente estável e pela dinâmica de alta da energia, apesar das incertezas globais, com os futuros de março fechando na semana passada a 23 c/lb. O Centro-Sul do Brasil está sofrendo com a redução da produção devido a secas e incêndios, restringindo a oferta de bruto e estimulando a compra especulativa. Entretanto, a recuperação no Hemisfério Norte, especialmente na UE, Índia e Tailândia, está ajudando a estabilizar os preços do açúcar branco. A safra da Tailândia se beneficiou do clima favorável, e a Índia poderá aprovar algumas exportações durante a temporada 2024/25. A União Europeia também está projetando rendimentos mais altos de beterraba sacarina. Combinado com a melhoria da oferta de outros produtores de açúcar branco, como o México e a América Central, isso contribui para fluxos comerciais mais equilibrados de açúcar branco e uma perspectiva de baixa para o prêmio branco, o que pode limitar os ganhos de preço do açúcar bruto a médio e longo prazo.

Relatório Semanal — Açúcar

Escrito por: Lívea Coda

livea.coda@hedgepointglobal.com

Revisado por: Victor Arduin

victor.arduin@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Global Markets LLC e suas afiliadas (“HPGM”) exclusivamente com fins informativos e instrucionais, não tendo o propósito de estabelecer obrigações ou compromissos à terceiros, nem a intenção de promover uma oferta, ou solicitação de oferta de compra ou venda de quaisquer valores mobiliários, futuros, opções, moedas e swap ou produtos de investimento. A Hedgepoint Commodities LLC (“HPC”), uma entidade de propriedade integral do HPGM, é uma Introducing Broker e um membro registrado do National Futures Association. A negociação de futuros, opções, moedas e swap envolve riscos significativos de perdas e pode não ser adequado para todos os investidores. Performance anterior não é necessariamente indicativo de resultados no futuro. Os clientes da Hedgepoint devem confiar em seu próprio julgamento independente e em consultores externos antes de entrar em qualquer transação que seja introduzida pela empresa. A HPGM e seus associados expressamente não se responsabiliza por qualquer uso das informações contidas neste documento que resulte direta ou indiretamente em danos ou prejuízos de qualquer tipo. Em caso de questionamentos não resolvidos por nossa equipe de atendimento ao cliente (client.services@hedgepointglobal.com), contate nosso canal de ombudsman interno (ombudsman@hedgepointglobal.com) ou 0800-878 8408/ouvidoria@hedgepointglobal.com (somente para clientes no Brasil)

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil