Sem atualização nos fundamentos, cenário macro influencia mercado

Sem atualização nos fundamentos, cenário macro influencia mercado

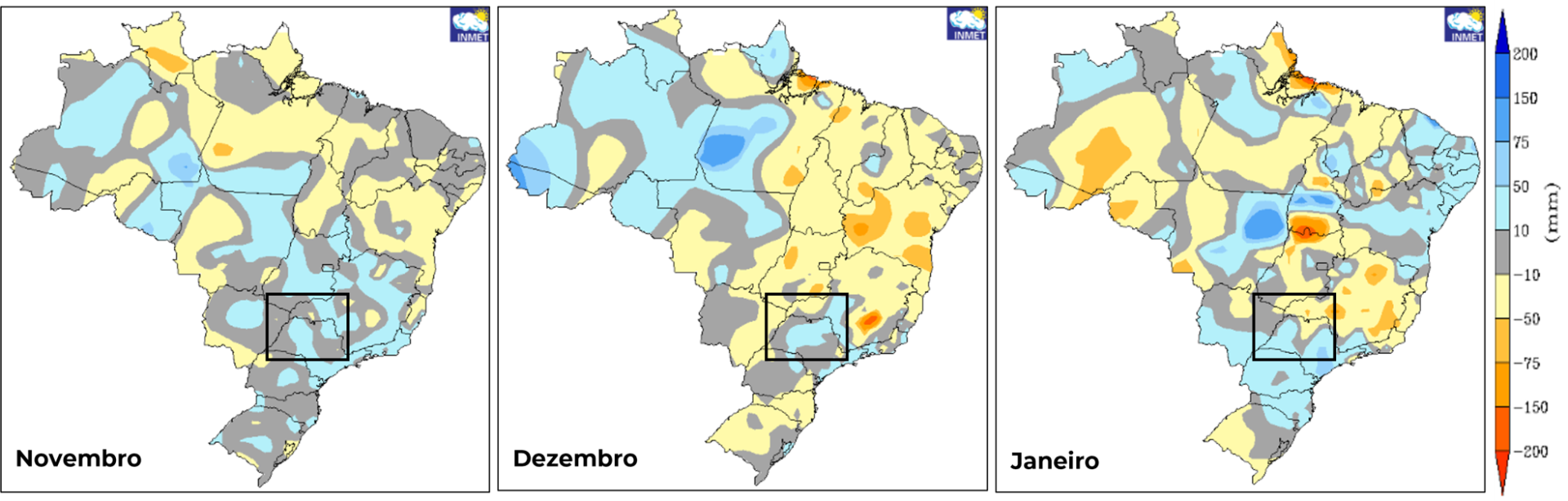

- As chuvas recentes no Centro-Sul e a falta de outras notícias relevantes estabilizaram o preço do açúcar, tornando-o mais suscetível à influência de fatores externos, como os preços da energia e a estrutura macroeconômica.

- O mês de outubro foi lento para o açúcar, com fundos perdendo interesse em meio à menor volatilidade.

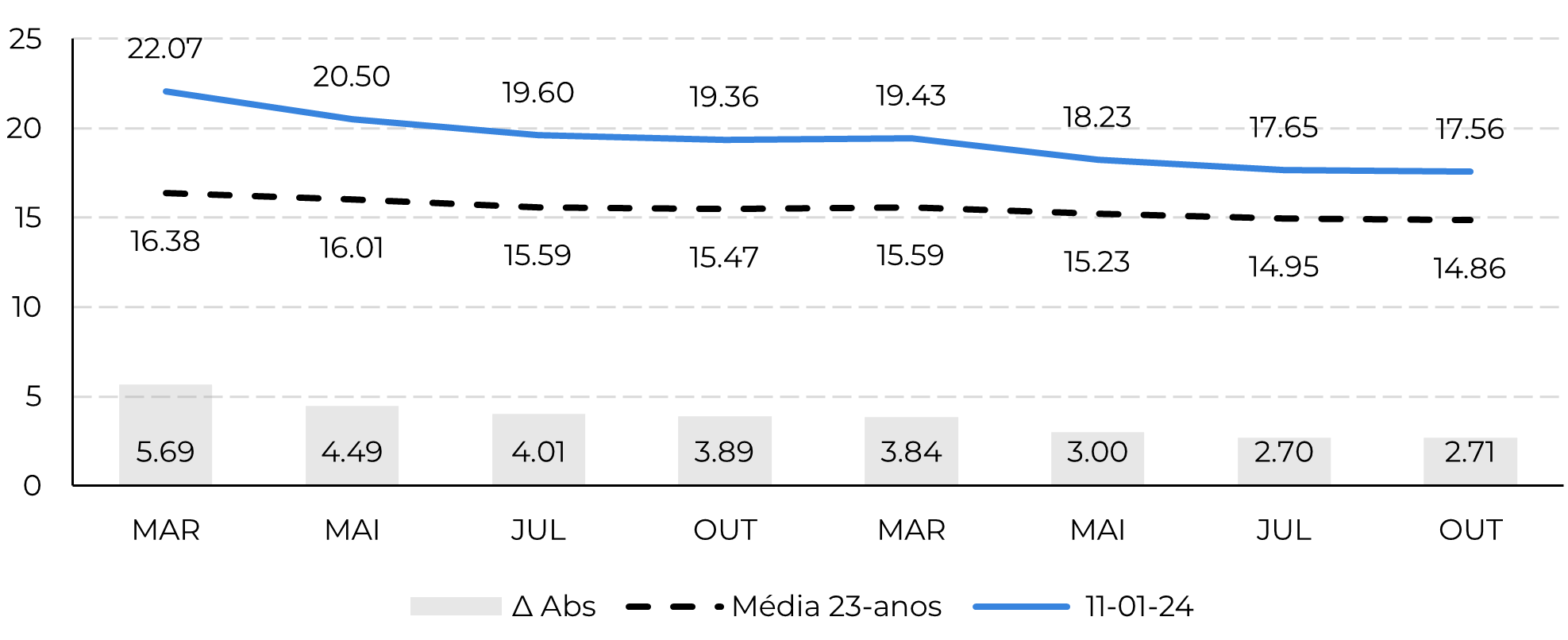

- Os preços permanecem sustentados, com o contrato de março sendo negociado 500 pontos acima da média histórica, embora sejam necessárias notícias mais relevantes para qualquer avanço em seu nível.

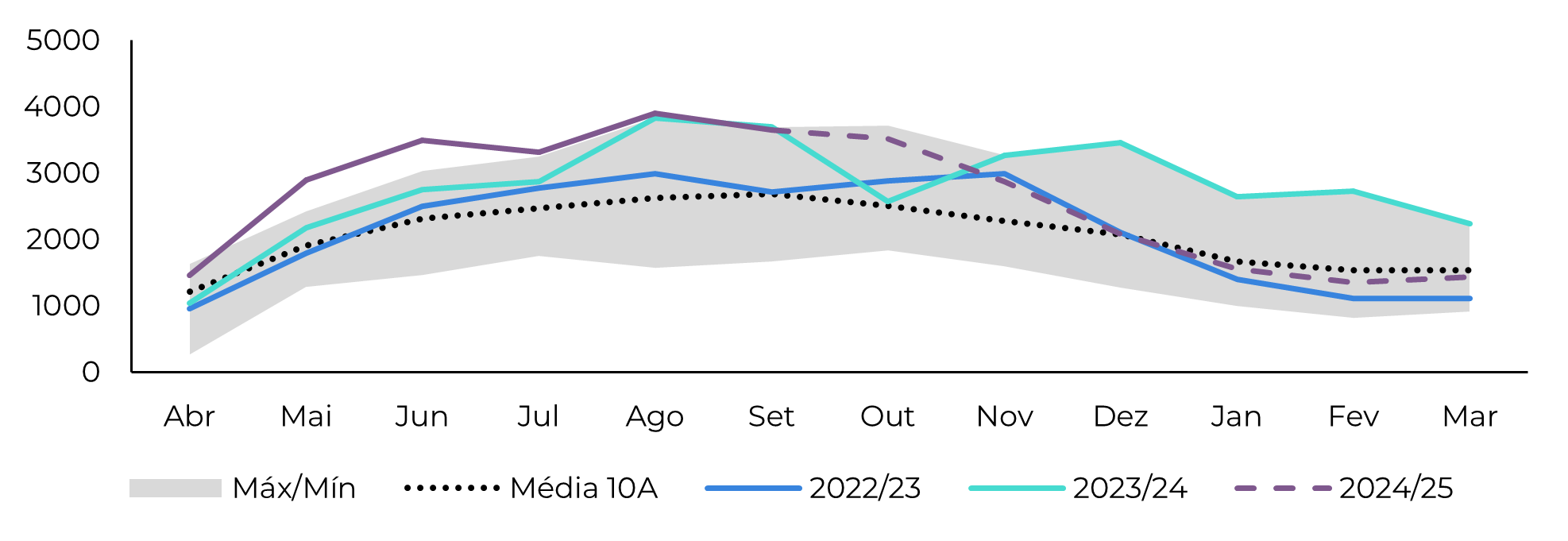

- As exportações brasileiras de outubro provavelmente ultrapassaram 3 Mt, sustentando preços estáveis. A redução da oferta do país no final de 2024 pode ajudar na recuperação das cotações, especialmente se a Índia limitar as exportações.

- Para 2025/26, a produção de cana do CS foi revisada para 600 Mt, dependendo das chuvas de verão, o que sugere um possível suporte de preços até 2025.

Parece que a falta de notícias, juntamente com as recentes chuvas na região Centro-Sul e as previsões climáticas favoráveis, estão deixando o açúcar mais exposto a fatores externos ao seu mercado. O colapso do complexo de energia na última segunda-feira, com o petróleo bruto caindo mais de 5% e o gás natural sofrendo uma correção de mais de 10% em meio à diminuição das tensões geopolíticas, afetou o preço do açúcar, que, de modo geral, estava se mantendo bastante estável. Como resultado de um mercado mais monótono, os fundos e especuladores parecem estar perdendo o interesse, com outubro provando ser um mês lento para o contrato de março.

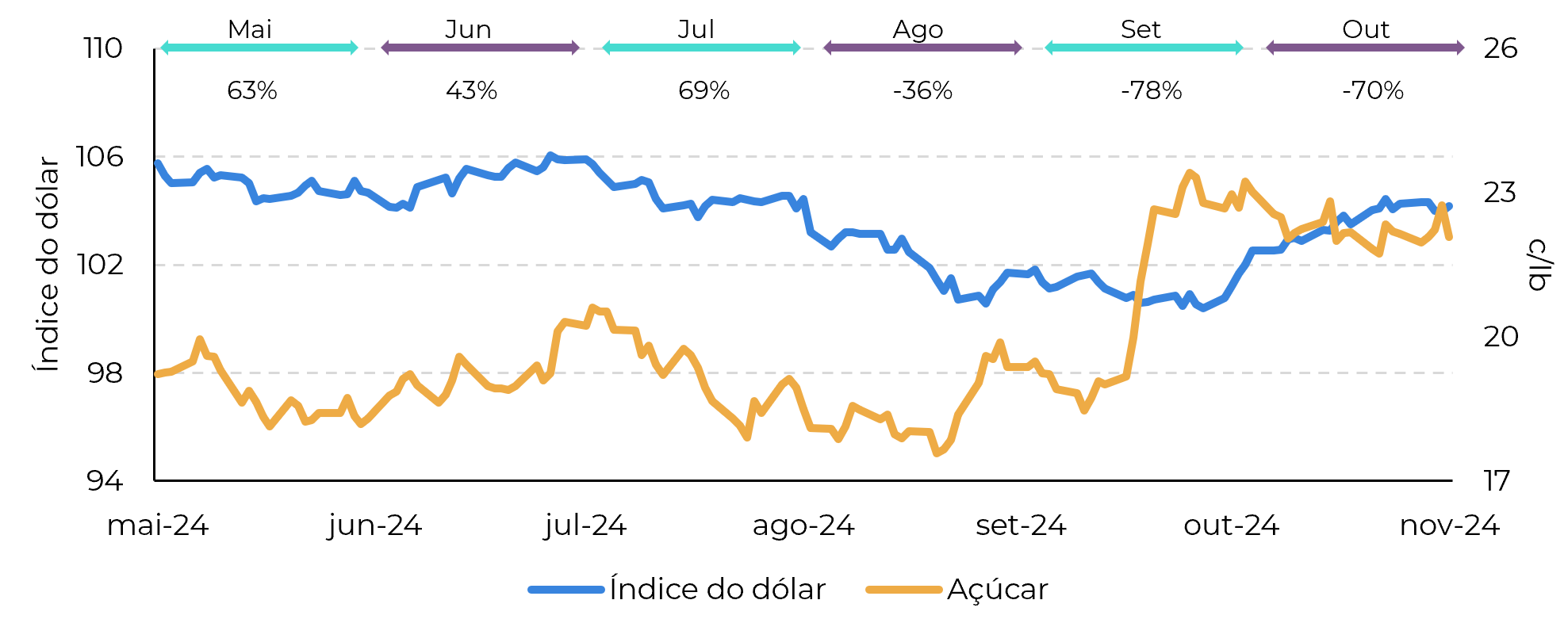

A remoção do prêmio de risco associado à guerra, combinada com um dólar mais forte - apesar dos cortes nas taxas de juros em setembro - contribuiu para que o mercado de açúcar ficasse estável/fraco durante a semana passada. Essa tendência é digna de nota, pois sugere que o adoçante está começando a recuperar sua correlação negativa há muito perdida com a macroeconomia, sugerindo que o mercado atualmente carece de novos fundamentos sólidos.

Figura 1: Correlação mensal entre o índice do dólar e o açúcar bruto

Fonte: Refinitiv, Hedgepoint

Figura 2: Comparação da curva futura corrente e histórica do açúcar bruto (USc/lb)

Fonte: Refinitiv, Hedgepoint

Figura 3: Total de exportações - Brasil CS ('000t)

Fontes: Williams, SECEX, MAPA, Unica, Hedgepoint

Figura 4: Previsão de anomalia de precipitação (mm)

Fonte: Inmet

Figura 5: Comparação entre área histórica e rendimento

Fontes: Unica, CTC, Hedgepoint

Em resumo

Os preços do açúcar restabeleceram uma correlação negativa com o índice do dólar, já que os fundamentos do mercado se esclareceram e garantiram a estabilidade dos preços no último mês. Essa menor volatilidade pode ser a principal razão por trás da redução do interesse especulativo, levando a ajustes nas posições compradas.

No entanto, os preços continuam sendo sustentados pela possível escassez de oferta à medida que a região Centro-Sul se aproxima de seu período de entressafra. Espera-se uma tendência de alta entre o 4o trimestre de 2024 e o 1o trimestre de 2025, mas compreender a dinâmica da próxima temporada do Centro-Sul será crucial para avaliar quando, ou se, a tendência de alta poderá enfrentar resistência. Embora ainda seja muito cedo para fazer previsões definitivas, considerar os dados históricos como um indicador parece ser uma abordagem prudente enquanto aguardamos as chuvas de verão.

Relatório Semanal — Açúcar

Escrito por: Lívea Coda

livea.coda@hedgepointglobal.com

Revisado por: Laleska Moda

laleska.moda@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Global Markets LLC e suas afiliadas (“HPGM”) exclusivamente com fins informativos e instrucionais, não tendo o propósito de estabelecer obrigações ou compromissos à terceiros, nem a intenção de promover uma oferta, ou solicitação de oferta de compra ou venda de quaisquer valores mobiliários, futuros, opções, moedas e swap ou produtos de investimento. A Hedgepoint Commodities LLC (“HPC”), uma entidade de propriedade integral do HPGM, é uma Introducing Broker e um membro registrado do National Futures Association. A negociação de futuros, opções, moedas e swap envolve riscos significativos de perdas e pode não ser adequado para todos os investidores. Performance anterior não é necessariamente indicativo de resultados no futuro. Os clientes da Hedgepoint devem confiar em seu próprio julgamento independente e em consultores externos antes de entrar em qualquer transação que seja introduzida pela empresa. A HPGM e seus associados expressamente não se responsabiliza por qualquer uso das informações contidas neste documento que resulte direta ou indiretamente em danos ou prejuízos de qualquer tipo. Em caso de questionamentos não resolvidos por nossa equipe de atendimento ao cliente (client.services@hedgepointglobal.com), contate nosso canal de ombudsman interno (ombudsman@hedgepointglobal.com) ou 0800-878 8408/ouvidoria@hedgepointglobal.com (somente para clientes no Brasil)

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil