Uma semana com foco na macro e poucas mudanças no açúcar

Uma semana com foco na macro e poucas mudanças no açúcar

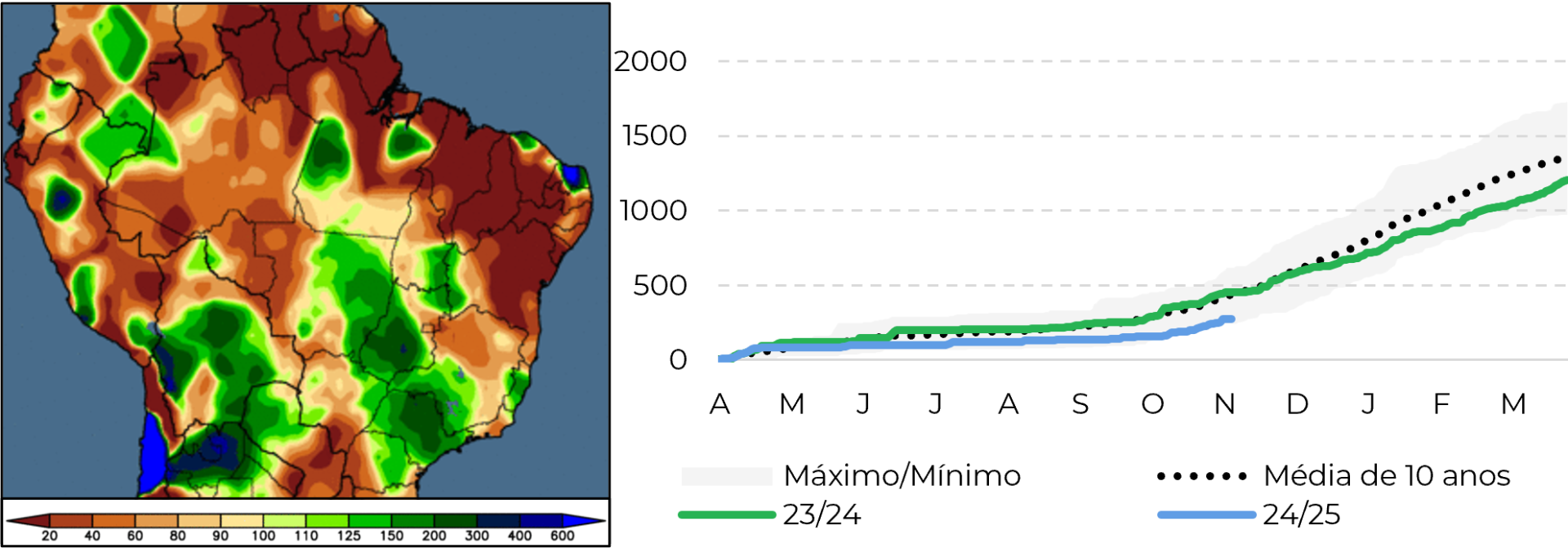

- As chuvas recentes no Centro-Sul do Brasil podem prejudicar a moagem atual, mas favorecem o desenvolvimento da safra 2025/26, dando suporte ao spread H/K do açúcar.

- Apesar da volatilidade macroeconômica, os preços do açúcar se mantiveram relativamente estáveis na semana passada, com as preocupações com a oferta de curto prazo e os fatores sazonais oferecendo suporte.

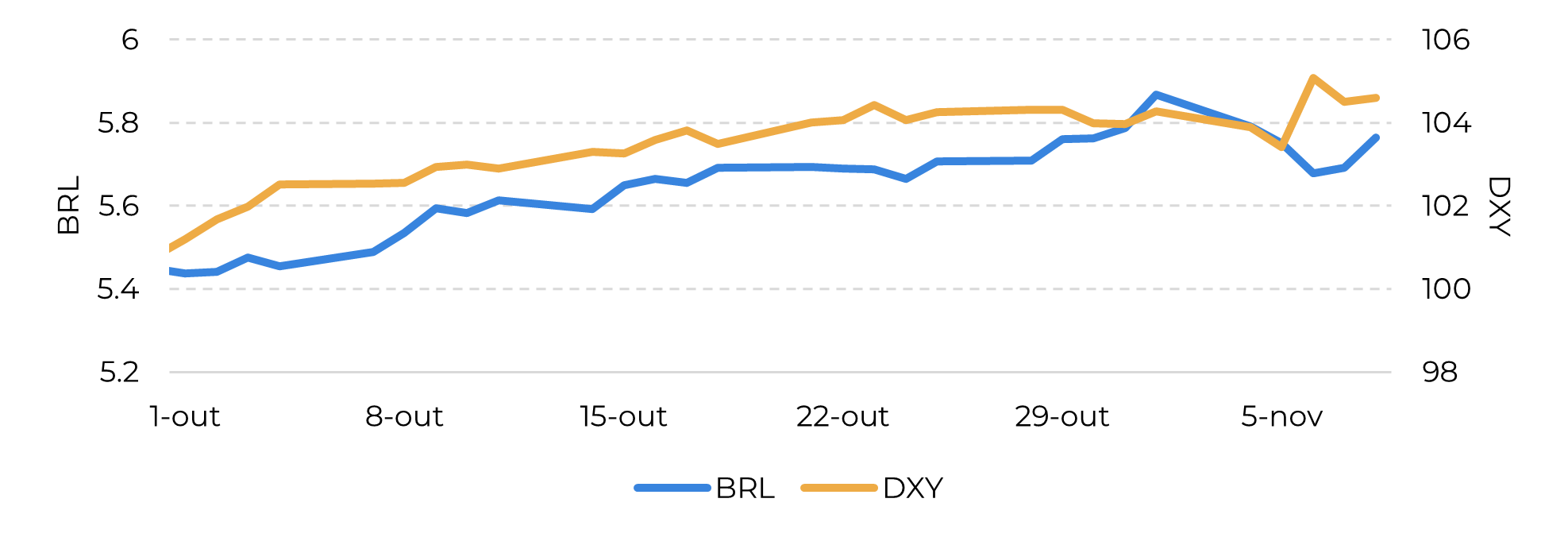

- A eleição de Trump fortaleceu os rendimentos do Tesouro dos EUA e o dólar, aumentando a aversão ao risco e, potencialmente, pressionando a demanda global por commodities no longo prazo, se uma agenda inflacionária for de fato adotada.

- A possível reintrodução das tarifas dos EUA e os riscos de recessão da China podem reduzir a demanda chinesa por commodities, incluindo o açúcar.

- O Fed reduziu as taxas em 0,25%, enquanto o Banco Central do Brasil aumentou em 0,50%, refletindo diferentes prioridades econômicas. O diferencial de juros pode beneficiar o fortalecimento do BRL, possivelmente apoiando os preços do açúcar – claro, a depender dos fundamentos.

- No entanto, enquanto esperamos para ver como a macroeconomia se desenrola, os fundamentos do açúcar permaneceram estáveis em meio às mudanças macroeconômicas da semana passada.

O foco principal no mercado de açúcar tem sido a tão esperada chegada das chuvas no Centro-Sul do Brasil. Embora o aumento da precipitação possa encurtar a atual temporada, prejudicando a moagem, ele pode ser benéfico para o desenvolvimento da safra 25/26. Consequentemente, espera-se que as chuvas recentes apoiem o spread H/K. Como resultado, os preços do açúcar se mantiveram relativamente estáveis na semana passada, embora com algumas flutuações, já que o período foi amplamente influenciado por eventos macroeconômicos.

Figura 1: Anomalia de precipitação de 14 dias terminando em 6 de novembro (mm | esquerda) e precipitação acumulada estimada em áreas de cana no Centro-Sul (mm | direita).

Fontes: Agweather, Bloomberg, Hedgepoint

Figura 2: Semana movimentada na frente macro: BRL x DXY

Fonte: Refinitiv, Hedgepoint

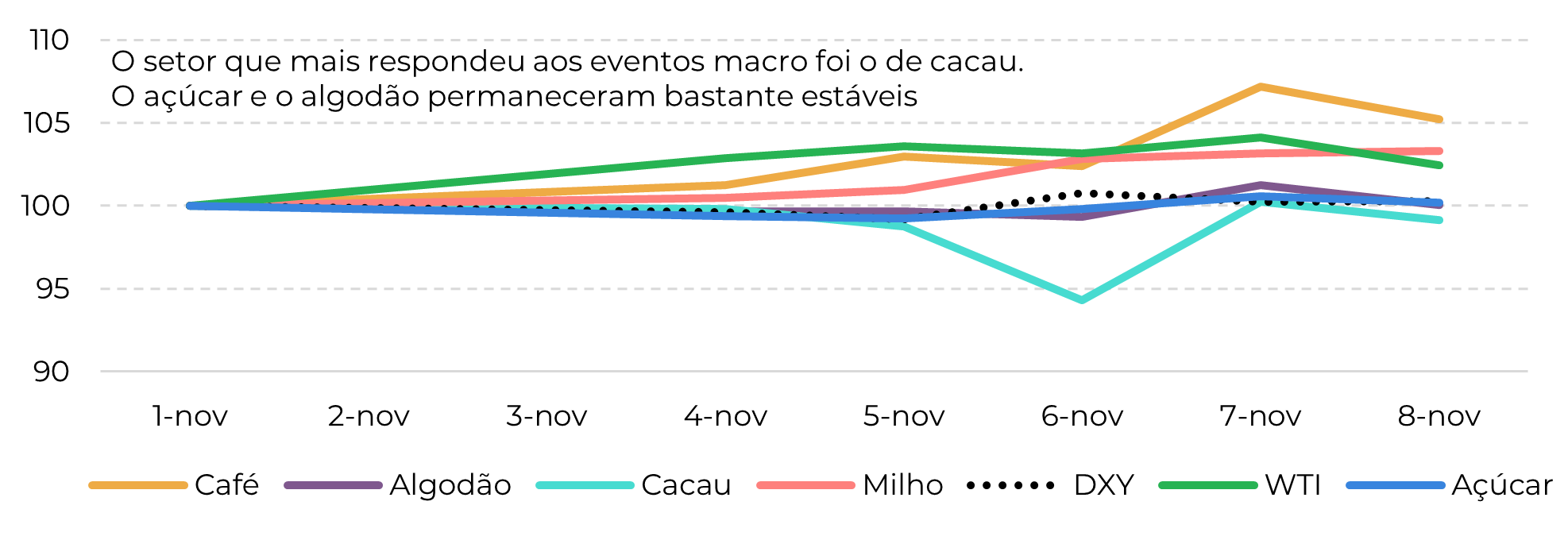

Figura 3: Impacto da semana sobre as principais commodities (1º nov = 100)

Fonte: Refinitiv, Hedgepoint

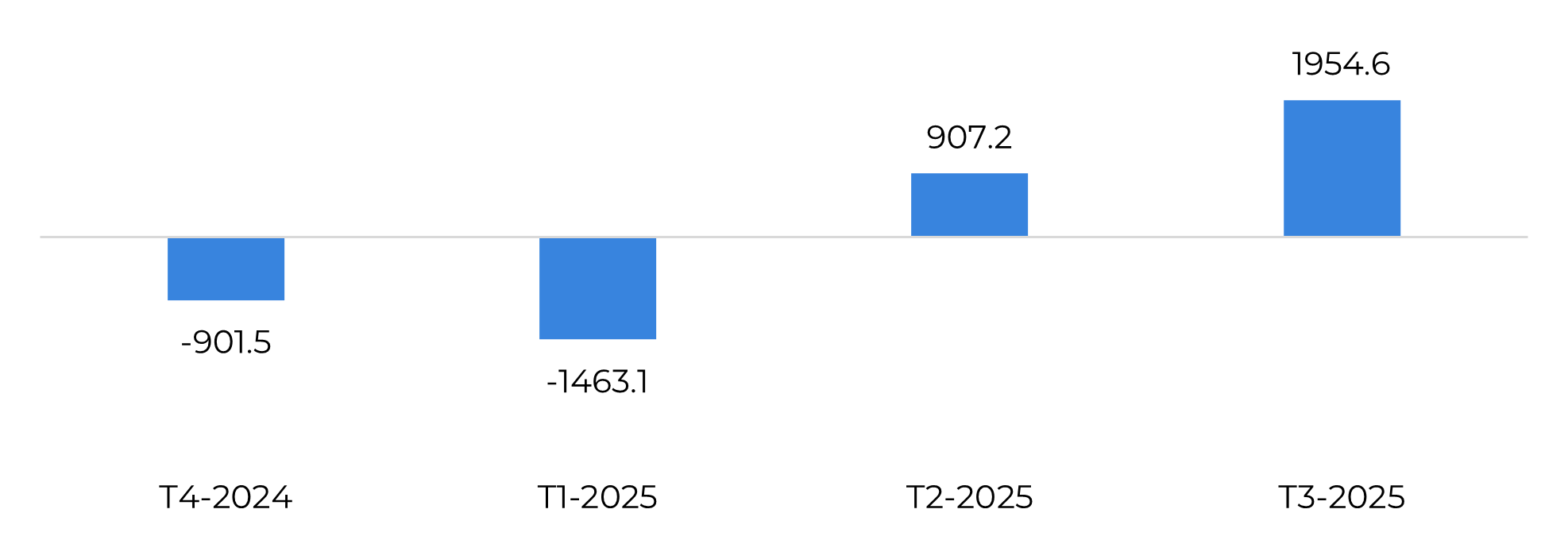

Figura 4: Fluxos comerciais globais de açúcar ('000t tq)

Fonte: GreenPool, Hedgepoint

Em resumo

As recentes chuvas na região Centro-Sul do Brasil se tornaram um ponto focal no mercado de açúcar, podendo prejudicar a atual temporada, mas beneficiando a safra 2025/26. Essa mudança climática, juntamente com a aproximação da entressafra, sustentou os preços do açúcar apesar de um cenário macroeconômico turbulento. Na semana, houve eleições nos EUA, um corte na taxa do Fed e um aumento do Banco Central do Brasil. A eleição de Trump fez com que os rendimentos do Tesouro dos EUA subissem, fortalecendo o dólar e aumentando as preocupações com a redução da demanda de commodities, especialmente da China, onde os riscos de recessão aumentaram. Embora esses fatores possam pressionar as commodities, os preços do açúcar permanecem resilientes devido aos fundamentos de alta e às restrições na oferta, aproveitando também o corte da taxa do Fed.

Relatório Semanal — Açúcar

Escrito por: Lívea Coda

livea.coda@hedgepointglobal.com

Revisado por: Laleska Moda

laleska.moda@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Global Markets LLC e suas afiliadas (“HPGM”) exclusivamente com fins informativos e instrucionais, não tendo o propósito de estabelecer obrigações ou compromissos à terceiros, nem a intenção de promover uma oferta, ou solicitação de oferta de compra ou venda de quaisquer valores mobiliários, futuros, opções, moedas e swap ou produtos de investimento. A Hedgepoint Commodities LLC (“HPC”), uma entidade de propriedade integral do HPGM, é uma Introducing Broker e um membro registrado do National Futures Association. A negociação de futuros, opções, moedas e swap envolve riscos significativos de perdas e pode não ser adequado para todos os investidores. Performance anterior não é necessariamente indicativo de resultados no futuro. Os clientes da Hedgepoint devem confiar em seu próprio julgamento independente e em consultores externos antes de entrar em qualquer transação que seja introduzida pela empresa. A HPGM e seus associados expressamente não se responsabiliza por qualquer uso das informações contidas neste documento que resulte direta ou indiretamente em danos ou prejuízos de qualquer tipo. Em caso de questionamentos não resolvidos por nossa equipe de atendimento ao cliente (client.services@hedgepointglobal.com), contate nosso canal de ombudsman interno (ombudsman@hedgepointglobal.com) ou 0800-878 8408/ouvidoria@hedgepointglobal.com (somente para clientes no Brasil)

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil