Macro vs Fundamentos

Macro vs Fundamentos

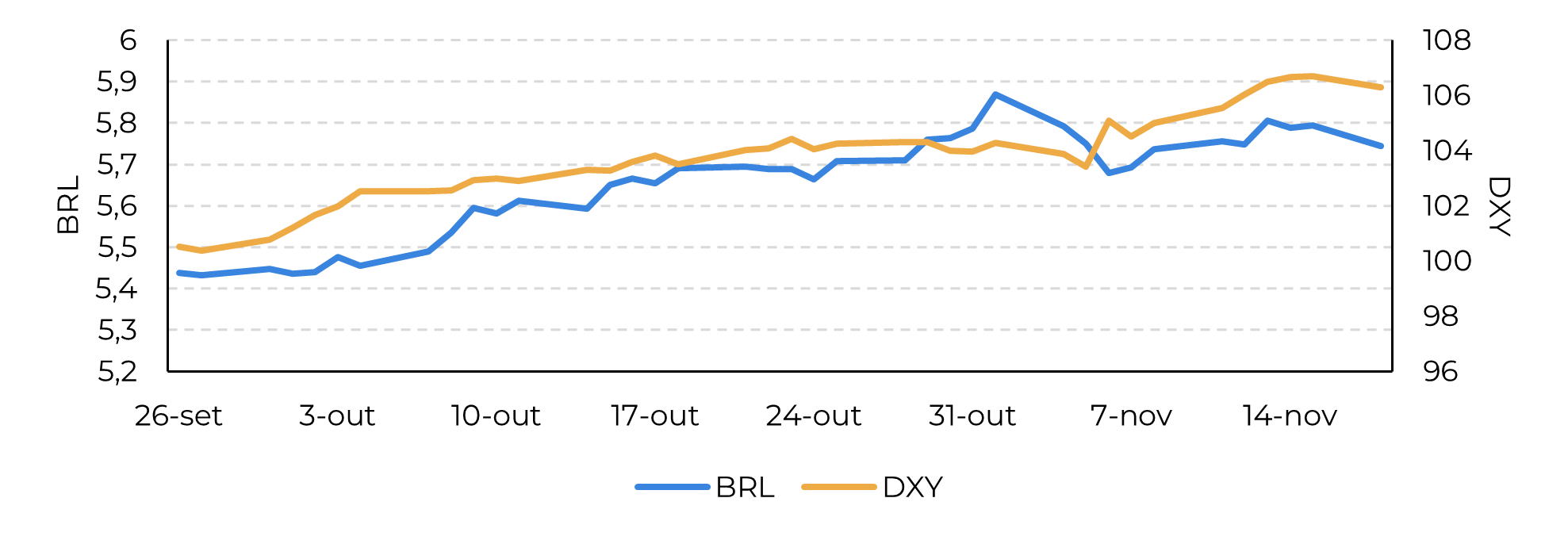

- Os preços do açúcar bruto sofreram uma forte correção na semana passada, influenciados por tendências macroeconômicas, como um dólar mais forte e um real brasileiro mais fraco.

- A queda de mais de 2% nos preços observada na última segunda-feira deveu-se, em parte, às chuvas na região Centro-Sul do Brasil e à antecipação do relatório da Unica.

- As preocupações com o aumento da disponibilidade de cana na região Centro-Sul levaram a uma perda de ímpeto do mercado, mas nossas estimativas para a produção de açúcar permaneceram inalteradas em 39,7 Mt para 24/25.

- O aumento da disponibilidade de açúcar branco na Europa, Tailândia, América Central e Índia afetou o prêmio branco e a demanda por açúcar bruto, mantendo os preços sob pressão.

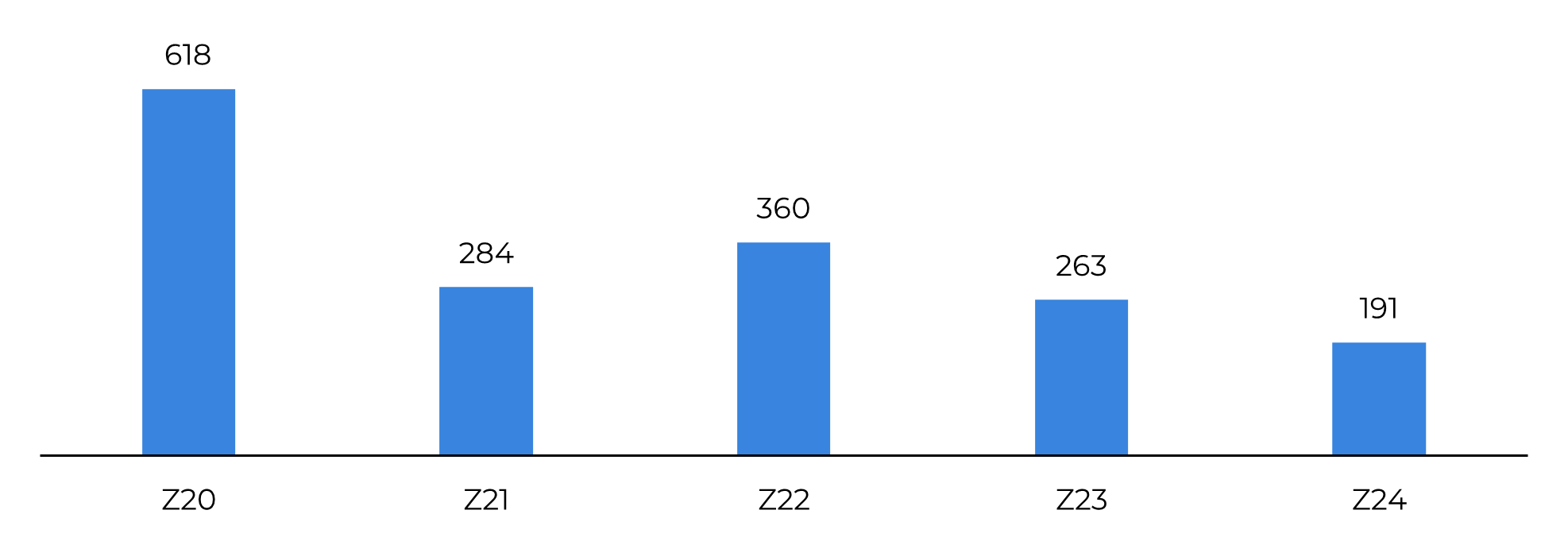

- No final da semana, entretanto, a entrega do açúcar branco adicionou um tom de alta, com o bruto mostrando uma forte recuperação no primeiro pregão desta semana.

A semana passada começou com uma forte correção nos preços do açúcar bruto. Pode-se argumentar que estes foram moldados por tendências macroeconômicas mais amplas, como um dólar mais forte após a eleição de Trump e um real brasileiro mais fraco em meio às mudanças previstas na política fiscal do Brasil. Entretanto, esses fatores por si só não explicam totalmente a queda de preços da última segunda-feira. Embora as tão esperadas chuvas na região Centro-Sul do Brasil tenham desempenhado um papel importante, a queda de mais de 2% sugere que os traders já estavam precificando os resultados da UNICA, que revelaram um volume de moagem maior do que o esperado.

Surgiram preocupações de que a região Centro-Sul poderia ter mais disponibilidade de cana do que o estimado anteriormente, levando a uma perda de impulso no mercado. No entanto, optamos por manter nossas estimativas inalteradas, já que muitas usinas estão encerrando suas operações e nossa previsão de moagem já era mais otimista do que a média. Com uma estimativa de 610 Mt de cana e uma ligeira redução no mix de açúcar de 48,2% para 48,1%, a produção de açúcar ainda pode chegar a 39,7 Mt em 24/25. Embora esse seja um resultado forte, apesar dos desafios climáticos, o açúcar continua apoiado por fundamentos de alta devido à disponibilidade limitada de curto prazo dos principais produtores, mas esse apoio não tem sido tão forte quanto se poderia esperar.

O principal motivo da dificuldade do açúcar em ultrapassar o nível de 22 c/lb pode ser explicado pelo lado da demanda.

Figura 1: Dólar mais forte e real fraco: uma receita para preços do açúcar em baixa

Fonte: Refinitiv, Hedgepoint

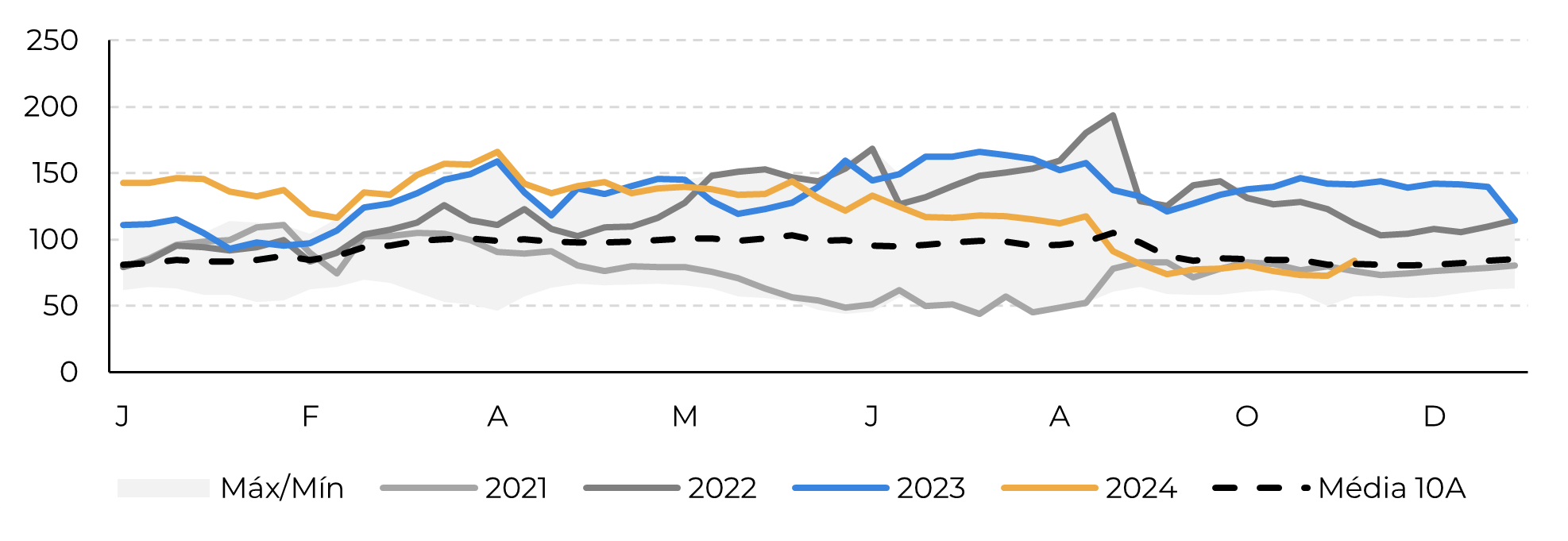

Figura 2: Sazonalidade semanal do prêmio branco (10 anos - Usd/t)

Fonte: Refinitiv, Hedgepoint

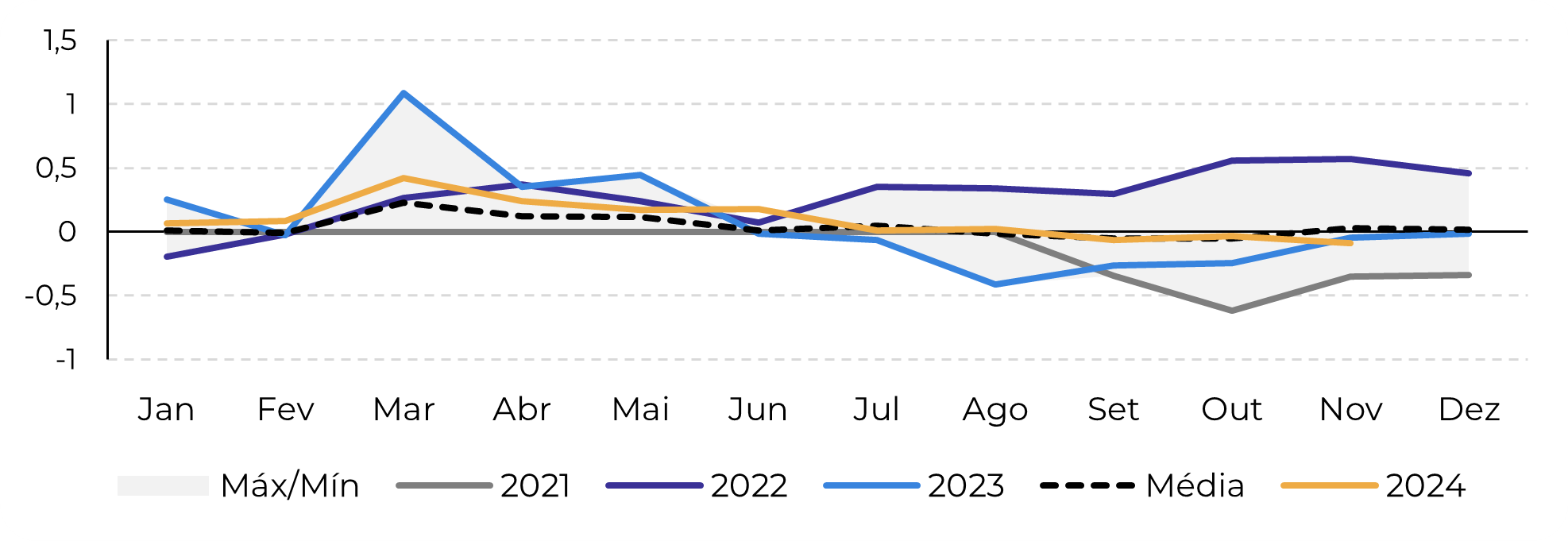

Figura 3: Prêmio FOB Porto de Santos do Açúcar Bruto - Mensal (USc/lb)

Fonte: Refinitiv, Hedgepoint

Figura 4: Entrega de Açúcar Branco | Contratos de Dezembro ('000 t)

Fonte: ICE, Hedgepoint

Em resumo

Na semana passada, os preços do açúcar bruto sofreram uma correção acentuada, influenciada por tendências macroeconômicas mais amplas, como um dólar mais forte, um real mais fraco, chuvas há muito esperadas na região Centro-Sul do Brasil e uma antecipação de resultados mais fortes para a Segunda quinzena de Outubro. A dificuldade do mercado em ultrapassar o nível de 22 c/lb foi atribuída a fatores do lado da demanda, incluindo uma recuperação parcial no Hemisfério Norte e o aumento da disponibilidade de açúcar branco na Europa, Tailândia, América Central e Índia. Isso afetou o prêmio branco e a demanda por açúcar bruto, mantendo os preços sob pressão. No entanto, no final da semana, a entrega do açúcar branco acrescentou um tom de alta, com o açúcar bruto mostrando uma forte recuperação no primeiro pregão da semana atual.

Relatório Semanal — Açúcar

Escrito por: Lívea Coda

livea.coda@hedgepointglobal.com

Revisado por: Laleska Moda

laleska.moda@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Global Markets LLC e suas afiliadas (“HPGM”) exclusivamente com fins informativos e instrucionais, não tendo o propósito de estabelecer obrigações ou compromissos à terceiros, nem a intenção de promover uma oferta, ou solicitação de oferta de compra ou venda de quaisquer valores mobiliários, futuros, opções, moedas e swap ou produtos de investimento. A Hedgepoint Commodities LLC (“HPC”), uma entidade de propriedade integral do HPGM, é uma Introducing Broker e um membro registrado do National Futures Association. A negociação de futuros, opções, moedas e swap envolve riscos significativos de perdas e pode não ser adequado para todos os investidores. Performance anterior não é necessariamente indicativo de resultados no futuro. Os clientes da Hedgepoint devem confiar em seu próprio julgamento independente e em consultores externos antes de entrar em qualquer transação que seja introduzida pela empresa. A HPGM e seus associados expressamente não se responsabiliza por qualquer uso das informações contidas neste documento que resulte direta ou indiretamente em danos ou prejuízos de qualquer tipo. Em caso de questionamentos não resolvidos por nossa equipe de atendimento ao cliente (client.services@hedgepointglobal.com), contate nosso canal de ombudsman interno (ombudsman@hedgepointglobal.com) ou 0800-878 8408/ouvidoria@hedgepointglobal.com (somente para clientes no Brasil)

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil