Praticamente um jogo de demanda!

Praticamente um jogo de demanda!

- A estrutura macroeconômica atual não é favorável ao complexo de commodities.

- Riscos como a desvalorização das moedas dos mercados emergentes, o aumento dos estoques das refinarias e uma economia chinesa mais fraca podem pressionar a demanda, reduzindo os prêmios FOB.

- Os fundamentos parecem estáveis, mas a escassez de disponibilidade pode não ser tão grave quanto o esperado no 4T/24. A temporada do México começou de forma saudável, e o Brasil continua com forte participação no mercado, com um déficit maior previsto apenas para o 1T/25.

- Os fluxos comerciais do T1/25 podem se estreitar se a produção da Índia não for suficiente, aumentando o desequilíbrio entre oferta e demanda e, possivelmente, elevando os preços.

- A força da tendência de alta de curto prazo dependerá do ritmo da demanda e das condições de desenvolvimento da safra no Centro-Sul do Brasil. Se essas últimas se deteriorarem, os fluxos comerciais poderão se tornar altistas.

Conforme discutido em relatórios anteriores, a estrutura macroeconômica atual não é favorável ao complexo de commodities. Especificamente para o açúcar, após a eleição de Trump, o dólar mais forte e o real brasileiro mais fraco, impulsionados pelas mudanças previstas na política fiscal do Brasil, criaram um ambiente favorável para as exportações do Centro-Sul, o que limitou os ganhos do açúcar. Riscos como a desvalorização das moedas dos mercados emergentes, reduzindo seu poder de compra, e uma economia chinesa mais fraca também aumentaram a pressão sobre o lado da demanda, reduzindo os prêmios FOB.

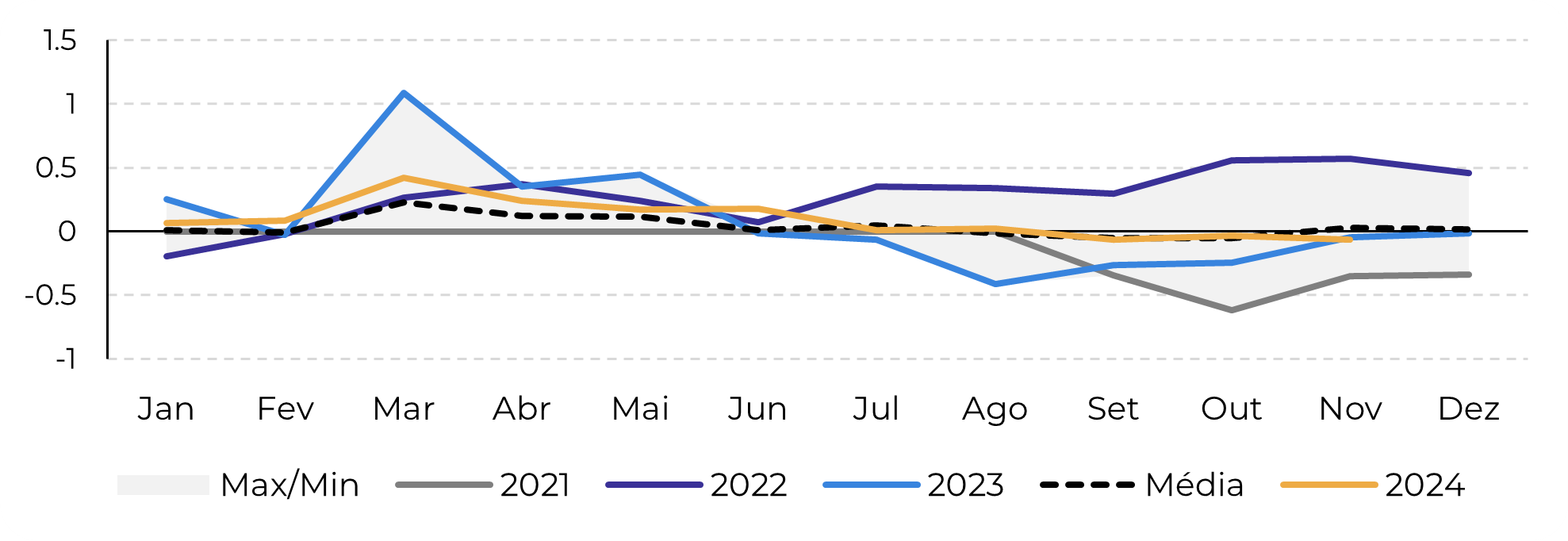

Figura 1: Prêmio FOB Porto de Santos do Açúcar Bruto - Mensal (USc/lb)

Fonte: Refinitiv, Hedgepoint

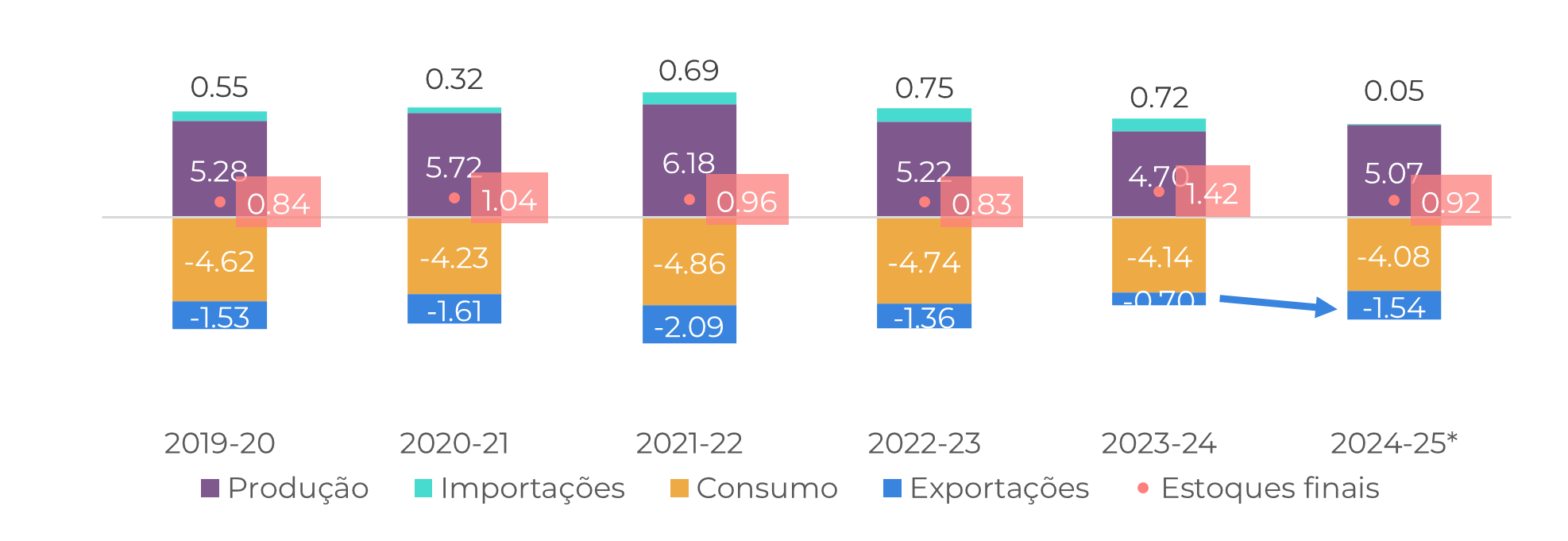

Figura 2: Balanço de Açúcar - México (Mt Out-Set)

Fonte: Conadesuca, Greenpool, Hedgepoint - dados de exportação obs. combinam exportações e IMMEX

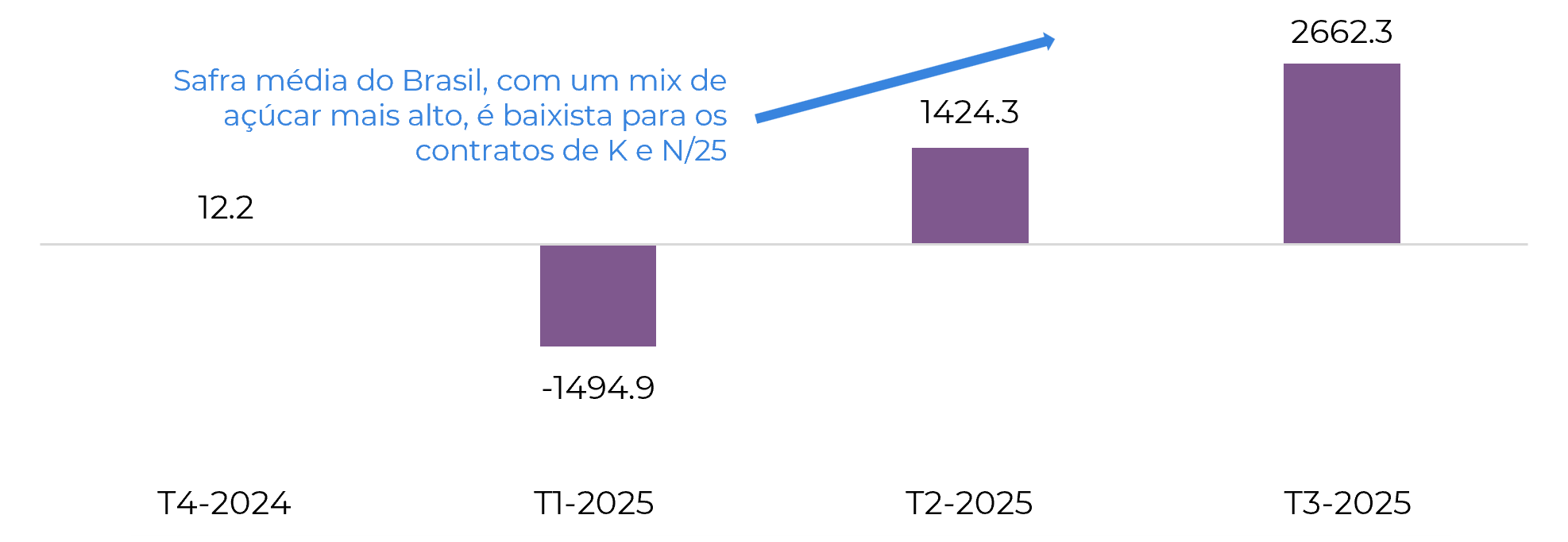

Figura 3: Caso Base | Fluxos comerciais totais ('000t tq)

Fonte: GreenPool Hedgepoint

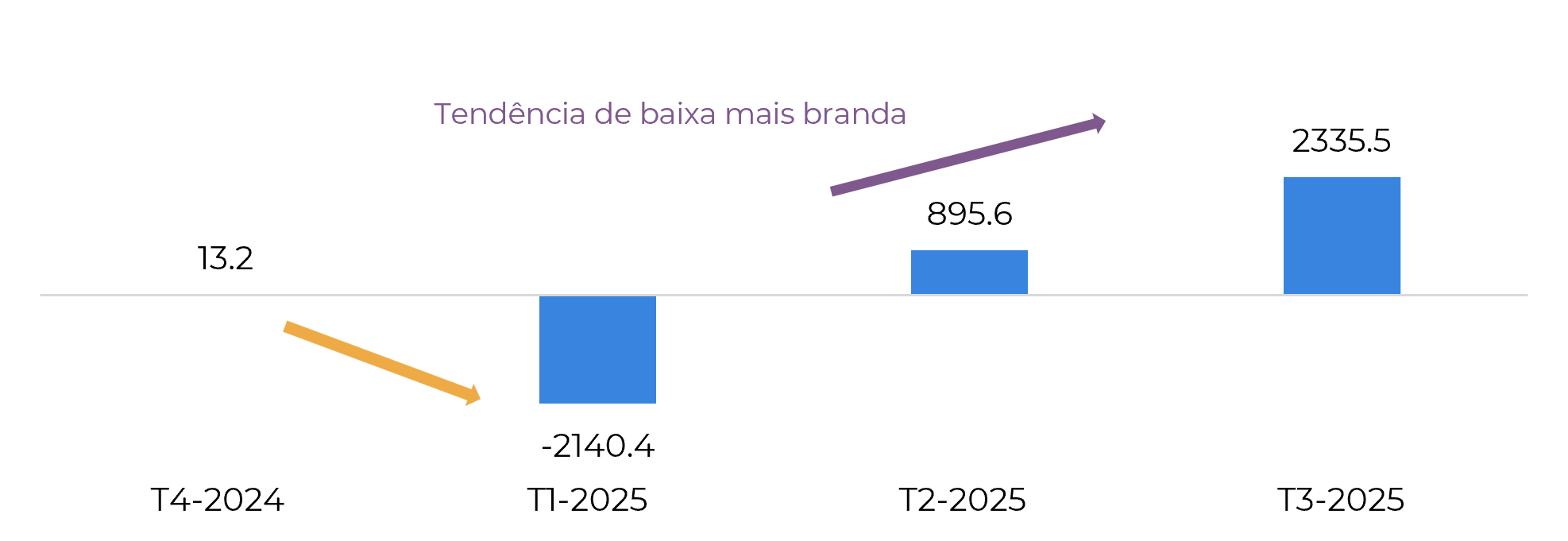

Figura 4: Não Índia | Fluxos comerciais totais ('000t tq)

Fonte: GreenPool Hedgepoint

Outro fator que pode levar a preços mais altos é a deterioração das condições de desenvolvimento da safra no Centro-Sul brasileiro para a temporada 25/26. Se as chuvas se tornarem escassas novamente ou se, em fevereiro, houver preocupações quanto à qualidade da cana e à capacidade de obter um mix de açúcar mais elevado, a demanda não terá alternativa, e os fluxos comerciais poderão se tornar altistas.

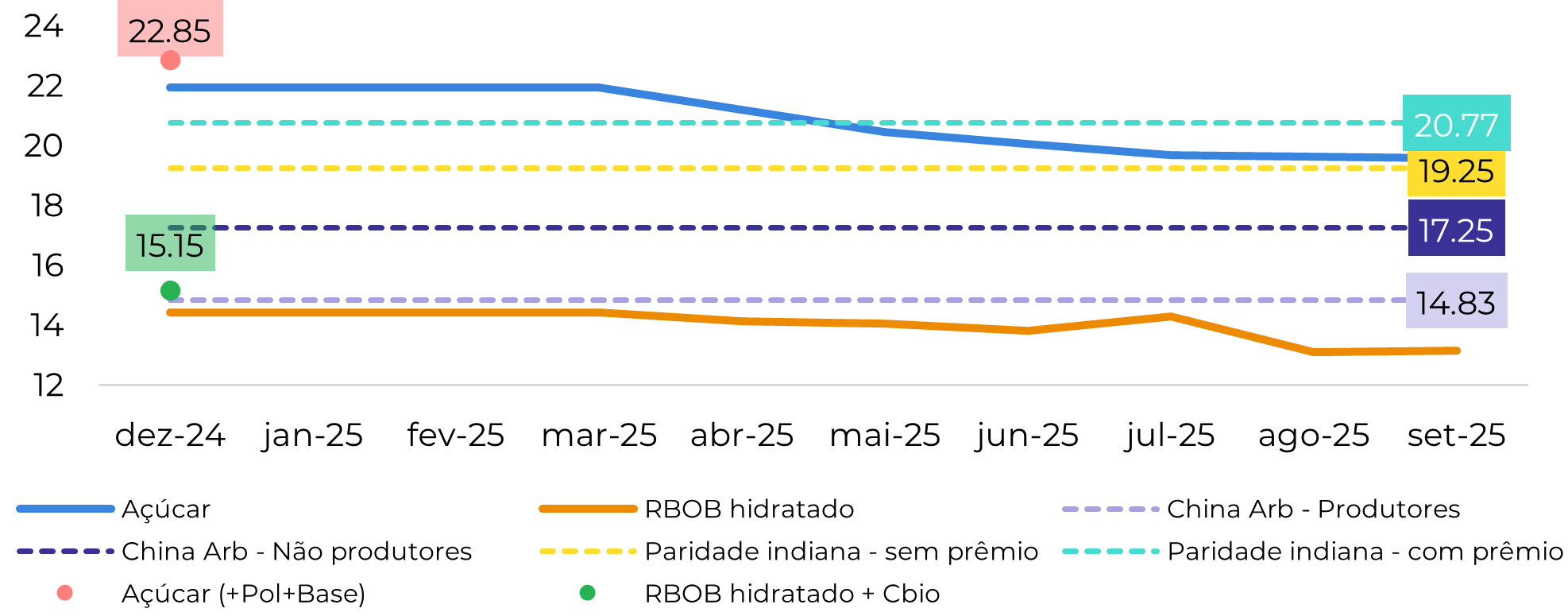

Figura 5: Principais paridades do mercado de açúcar (c/lb)

Fontes: Bloomberg, Refinitiv, Hedgepoint

Em resumo

A estrutura macroeconômica não é favorável ao complexo de commodities, especialmente ao açúcar. Após a eleição de Trump, o dólar mais forte e o real brasileiro mais fraco favoreceram as exportações, limitando os ganhos do açúcar. Riscos como a desvalorização das moedas dos mercados emergentes, rumores de estoques mais altos nas refinarias e uma economia chinesa mais fraca pressionaram a demanda, diminuindo os prêmios FOB.

Simultaneamente, os fundamentos parecem estáveis, mas o aperto na disponibilidade pode não ser tão grave quanto o esperado no quarto trimestre de 2024. A temporada do México começou de forma saudável, e o Brasil continua avançando. Prevê-se um déficit maior apenas no 1T/25.

Os fluxos comerciais do 1T/25 podem se tornar mais apertados se a produção da Índia ficar aquém de nossas expectativas. Espera-se que o desequilíbrio entre oferta e demanda se amplie, o que pode levar a preços mais altos. Essa tendência pode ser excepcionalmente forte se as condições da safra no Centro-Sul do Brasil se deteriorarem. Caso contrário, o ritmo da demanda será a principal variável de monitoramento no que diz respeito à ação dos preços durante a entressafra brasileira.

Relatório Semanal — Açúcar

Escrito por: Lívea Coda

livea.coda@hedgepointglobal.com

Revisado por: Laleska Moda

laleska.moda@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Global Markets LLC e suas afiliadas (“HPGM”) exclusivamente com fins informativos e instrucionais, não tendo o propósito de estabelecer obrigações ou compromissos à terceiros, nem a intenção de promover uma oferta, ou solicitação de oferta de compra ou venda de quaisquer valores mobiliários, futuros, opções, moedas e swap ou produtos de investimento. A Hedgepoint Commodities LLC (“HPC”), uma entidade de propriedade integral do HPGM, é uma Introducing Broker e um membro registrado do National Futures Association. A negociação de futuros, opções, moedas e swap envolve riscos significativos de perdas e pode não ser adequado para todos os investidores. Performance anterior não é necessariamente indicativo de resultados no futuro. Os clientes da Hedgepoint devem confiar em seu próprio julgamento independente e em consultores externos antes de entrar em qualquer transação que seja introduzida pela empresa. A HPGM e seus associados expressamente não se responsabiliza por qualquer uso das informações contidas neste documento que resulte direta ou indiretamente em danos ou prejuízos de qualquer tipo. Em caso de questionamentos não resolvidos por nossa equipe de atendimento ao cliente (client.services@hedgepointglobal.com), contate nosso canal de ombudsman interno (ombudsman@hedgepointglobal.com) ou 0800-878 8408/ouvidoria@hedgepointglobal.com (somente para clientes no Brasil)

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil