Destaques em meio à desaceleração do mercado

Destaques em meio à desaceleração do mercado

- Na última semana de novembro, os preços do açúcar desaceleraram devido a mudanças mínimas nos fundamentos e ao feriado de Ação de Graças, que fechou o mercado dos EUA.

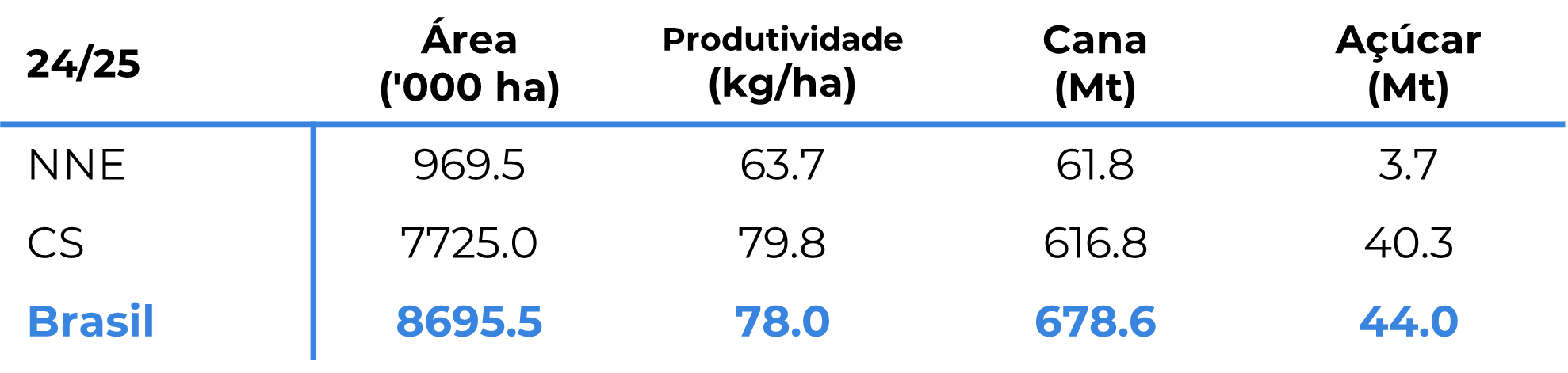

- A terceira estimativa da Conab para a safra brasileira 24/25 sugere uma produção menor devido à diminuição da produtividade, especialmente na região Centro-Sul.

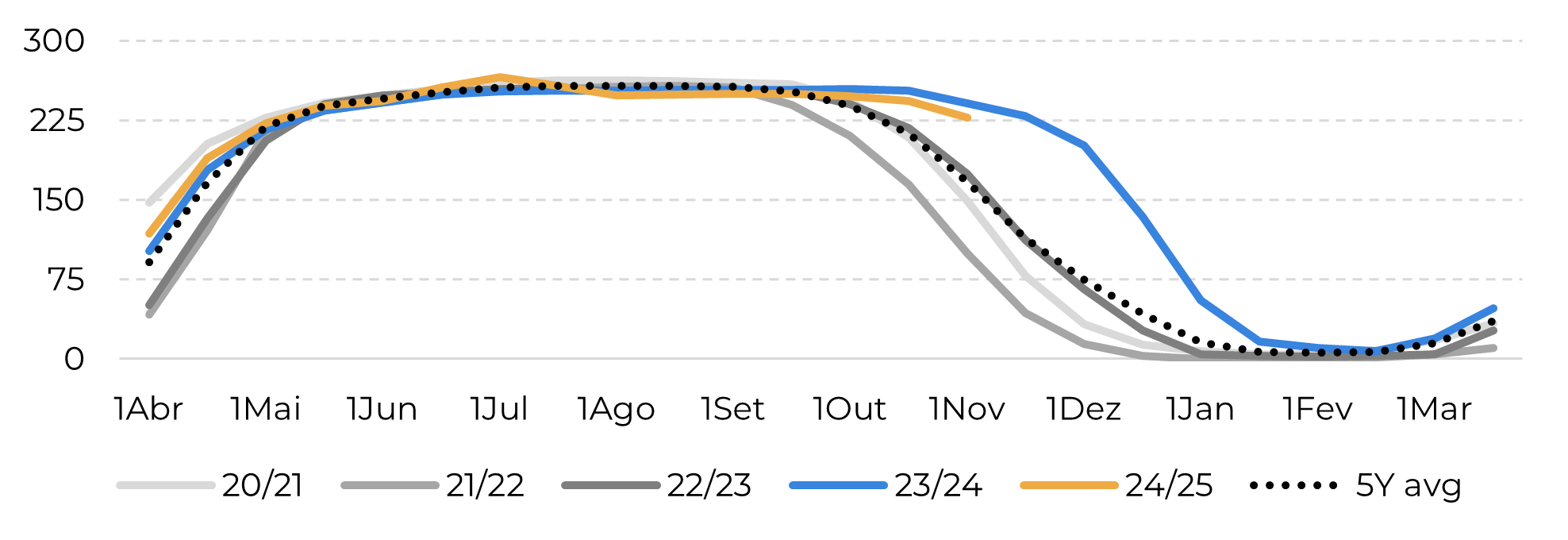

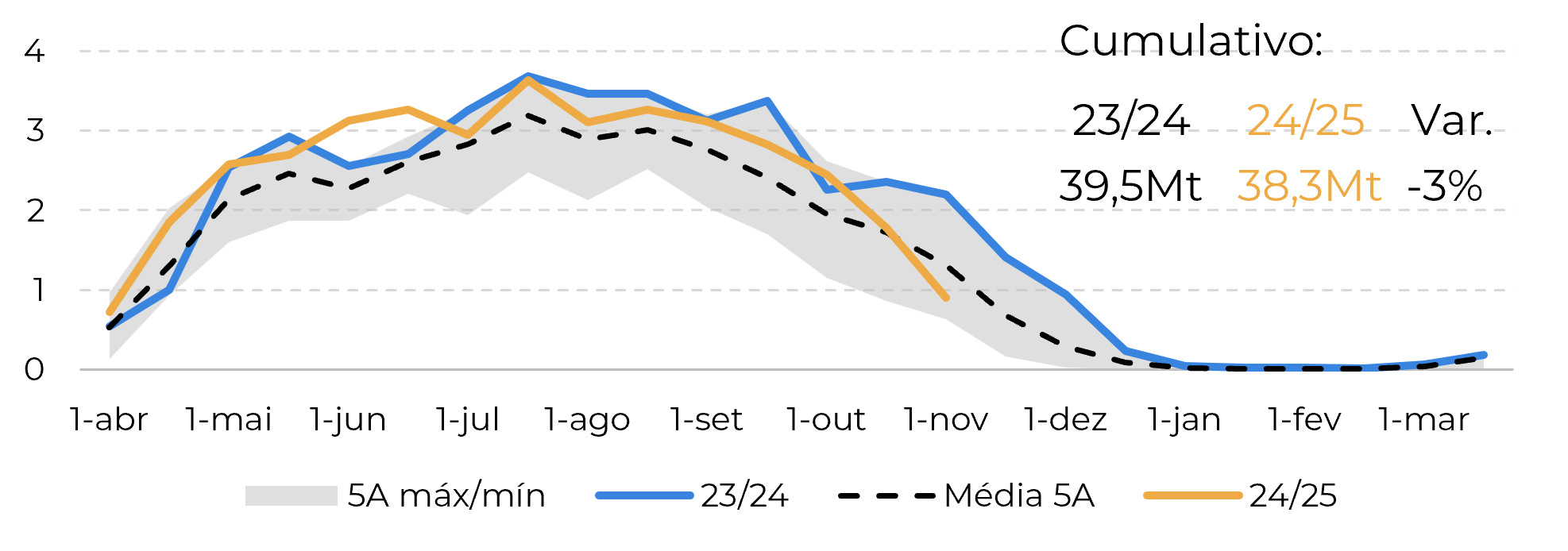

- O último relatório da Unica sinaliza o início da entressafra, com o volume de cana e a produção de açúcar ficando abaixo dos resultados de 23/24, indicando uma disponibilidade mais restrita.

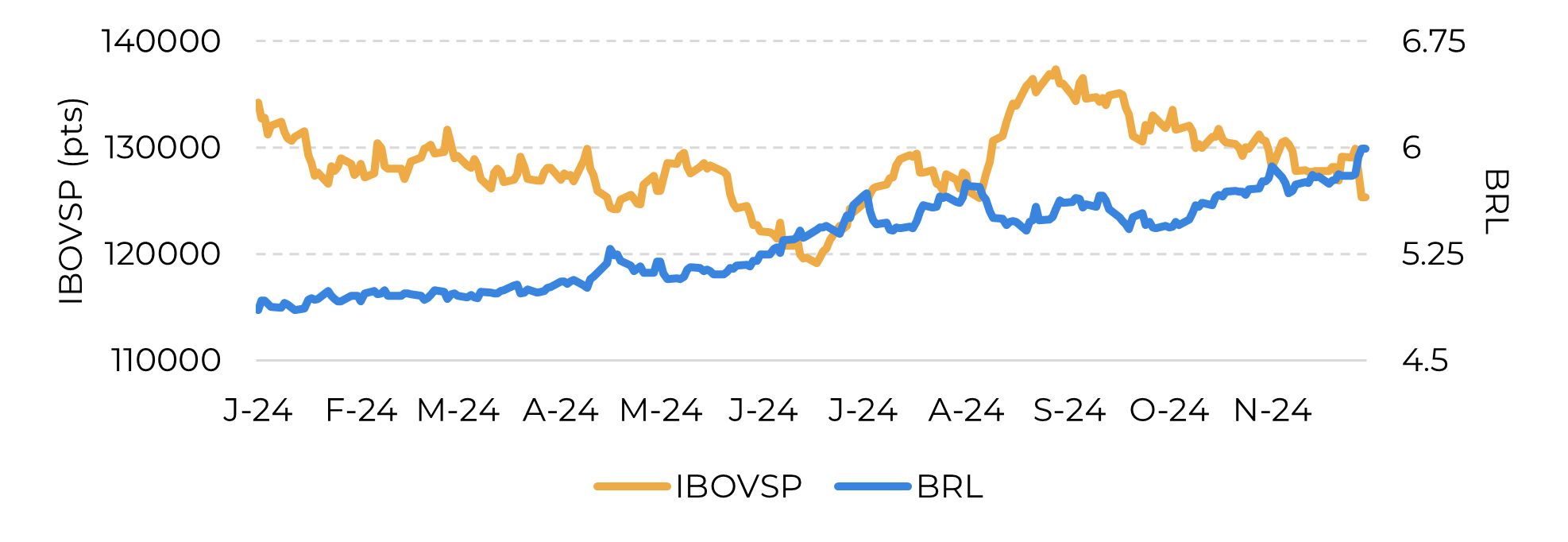

- A estrutura macroeconômica, especialmente o forte índice do dólar e o Real mais fraco, dá um tom de baixa ao mercado de commodities.

- O real desvalorizado incentiva as exportações de açúcar e pode levar a tendências inflacionárias no mercado interno, com a expectativa de que o índice de açúcar cristal permaneça sustentado.

Durante a última semana de novembro, os preços do açúcar sofreram uma desaceleração. Isso não se deveu apenas a mudanças mínimas nos fundamentos, mas também ao Dia de Ação de Graças, que levou ao fechamento dos mercados dos EUA. No entanto, há três destaques que merecem ser monitorados:

1. A Conab divulgou sua terceira estimativa para a safra 24/25 do Centro-Sul do Brasil.

2. O relatório da Unica sinaliza o início da entressafra.

3. O BRL enfrenta uma tendência de desvalorização mais forte.

Com relação ao primeiro ponto, a agência não informou nenhuma novidade. Espera-se que a produção no país seja menor, com cerca de 4,8% menos cana e um aumento de 4,3% na área de colheita. Isso sugere que a queda na produção se deve exclusivamente à menor produtividade, que a Conab estima em 78 kg/ha, ou 8,8% menor do que em 23/24 para todo o país. Essa redução é atribuída a uma combinação de menor precipitação e temperaturas mais altas na região Centro-Sul, que responde por 91% da produção total de cana.

Figura 1: Estimativas da Conab para a safra de cana 24/25

Fonte: Conab

Figura 2: Usinas em operação por quinzena (nº de usinas)

Fonte: Fonte: Unica, Hedgepoint

Figura 3: Produção de açúcar por quinzena no Centro-Sul

Fonte: Unica, Hedgepoint

Figura 4: Política fiscal brasileira enfraquece o Real

Fonte: GreenPool Hedgepoint

Em resumo

Durante a última semana de novembro, os preços do açúcar desaceleraram devido a mudanças mínimas nos fundamentos e ao feriado de Ação de Graças, que fechou os mercados dos EUA. Os principais destaques incluem a terceira estimativa da Conab para a safra 24/25 do Centro-Sul do Brasil, o relatório da Unica sinalizando o início da entressafra e uma tendência de desvalorização mais forte do real. A estimativa da Conab sugere uma produção menor devido à diminuição da produtividade, enquanto o relatório da Unica indica uma disponibilidade mais restrita - no entanto, nenhuma delas trouxe mudanças aos fundamentos atuais.

A estrutura macroeconômica, especialmente o forte índice do dólar e o enfraquecimento da moeda brasileira, também afeta o mercado. Essa desvalorização incentiva as exportações, mas pode levar a tendências inflacionárias no mercado doméstico.

Relatório Semanal — Açúcar

Escrito por: Lívea Coda

livea.coda@hedgepointglobal.com

Revisado por: Victor Arduin

victor.arduin@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Global Markets LLC e suas afiliadas (“HPGM”) exclusivamente com fins informativos e instrucionais, não tendo o propósito de estabelecer obrigações ou compromissos à terceiros, nem a intenção de promover uma oferta, ou solicitação de oferta de compra ou venda de quaisquer valores mobiliários, futuros, opções, moedas e swap ou produtos de investimento. A Hedgepoint Commodities LLC (“HPC”), uma entidade de propriedade integral do HPGM, é uma Introducing Broker e um membro registrado do National Futures Association. A negociação de futuros, opções, moedas e swap envolve riscos significativos de perdas e pode não ser adequado para todos os investidores. Performance anterior não é necessariamente indicativo de resultados no futuro. Os clientes da Hedgepoint devem confiar em seu próprio julgamento independente e em consultores externos antes de entrar em qualquer transação que seja introduzida pela empresa. A HPGM e seus associados expressamente não se responsabiliza por qualquer uso das informações contidas neste documento que resulte direta ou indiretamente em danos ou prejuízos de qualquer tipo. Em caso de questionamentos não resolvidos por nossa equipe de atendimento ao cliente (client.services@hedgepointglobal.com), contate nosso canal de ombudsman interno (ombudsman@hedgepointglobal.com) ou 0800-878 8408/ouvidoria@hedgepointglobal.com (somente para clientes no Brasil)

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil