Acordo entre UE-Mercosul: doce ou amargo?

Acordo entre UE-Mercosul: doce ou amargo

- O acordo UE-Mercosul, formalizado em 6 de dezembro, propõe tarifas zero para determinados produtos, mas limita as importações de produtos agrícolas sensíveis, como o açúcar.

- A cota para açúcar de 180kt não é uma mudança significativa, já que a UE sempre importou do Brasil além dessa cota.

- A produção de açúcar da Índia está ganhando impulso após um início tardio, com o volume de cana e a produção de açúcar reduzidos em 34% em comparação com o ano passado.

- O mercado prevê um corte de 25 pontos-base na taxa de juros pelo Fed, enquanto o Banco Central do Brasil deve apertar a política monetária com um aumento de 75 pontos-base.

- A entressafra brasileira do CS pode levar a uma escassez de disponibilidade no mercado no 1T/25, o que resultaria em uma tendência de alta se a demanda aumentar.

Durante a semana passada, uma discussão significativa entre os participantes do mercado girou em torno do acordo entre a União Europeia e o Mercosul, formalizado em 6 de dezembro, embora ainda precise de mais aprovações. Esse acordo propõe tarifas zero para a importação de determinados produtos dos países do Mercosul para a UE. Embora o café e as frutas estejam incluídos no acordo, ele limita as importações de produtos agrícolas sensíveis, como carne bovina, etanol, carne suína, mel, açúcar e aves.

Para o açúcar, a proposta estabelece uma cota tarifária zero para 180.000 toneladas para o bloco, o que não representa uma mudança significativa. Quaisquer importações fora dessa cota estarão sujeitas às tarifas atuais. Para recapitular, o sistema atual segue uma estrutura tarifária preferencial, o que significa que tarifas diferentes são aplicadas dependendo da origem do açúcar. Por exemplo, se a UE importar açúcar bruto para refino de países que se enquadram na quota CXL, que incluem Austrália, Brasil, Cuba e Índia, a tarifa é de 98 euros por tonelada. Se a importação for de Países Menos Desenvolvidos (LDC), dos Bálcãs ou dos países da África, Caribe e Pacífico (ACP), não há tarifa aplicável, a menos que seja para o consumo direto de açúcar mascavo. Para qualquer importação de consumo direto, a tarifa é de 419 euros por tonelada, e se o açúcar bruto for importado fora do sistema de cotas para refino, será cobrada uma tarifa de 339 euros por tonelada.

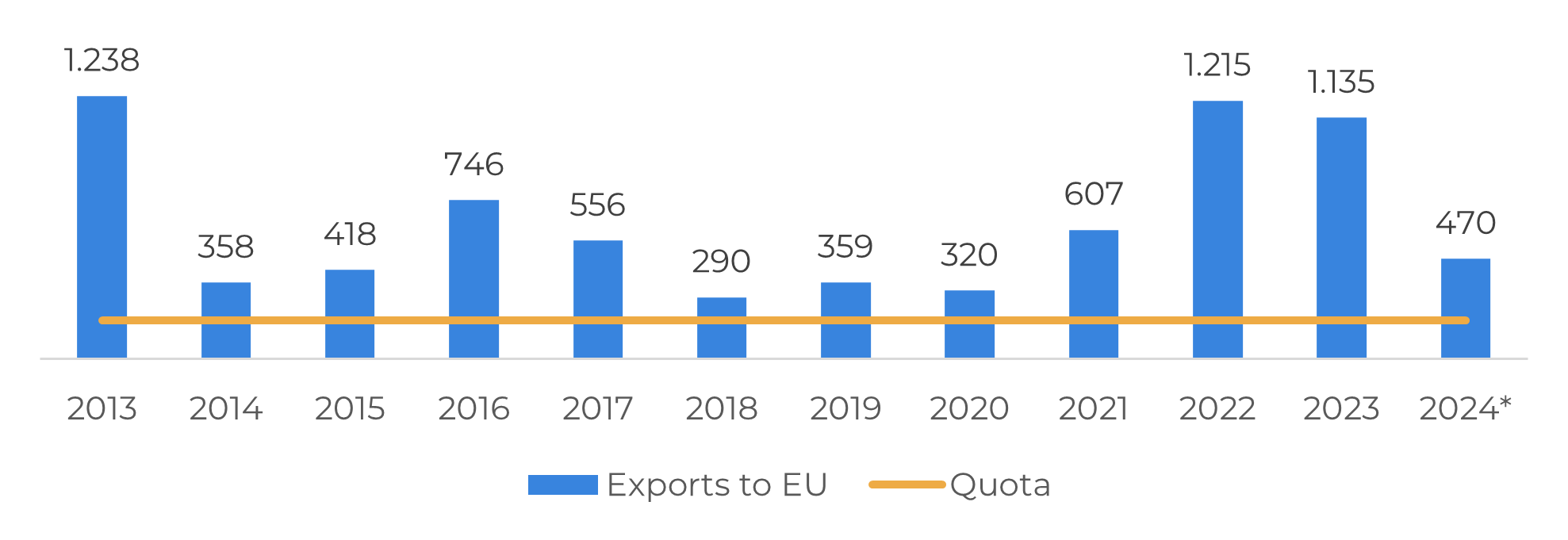

A cota de 180kt para todo o bloco não representa uma mudança significativa em relação ao que foi estabelecido anteriormente. De fato, a UE tem importado consistentemente açúcar do Brasil além da cota em uma base anual. De acordo com os dados da SECEX, uma média de 600 kt de açúcar entra no bloco vindo do Brasil a cada ano. Desse montante, aproximadamente 390 kt vêm da região Centro Sul, e 540 kt são de açúcar bruto. Portanto, a necessidade de importação é o fator determinante: se a UE precisar de açúcar, ela o importará fora do sistema de cotas, como fez no passado. No entanto, com as perspectivas favoráveis deste ano e a maior disponibilidade da Ucrânia, a participação do mercado europeu ocupada pelo Brasil - o principal representante do Mercosul em termos de açúcar - pode ser menor. De fato, estamos nos aproximando do final de 2024 e as exportações brasileiras para a UE estão atrasadas em cerca de 40%, mas ainda estão acima da cota proposta, em 400kt. Como resultado, não esperamos que o acordo entre os dois blocos afete os preços do açúcar ou a dinâmica do mercado.

Figura 1: Exportações brasileiras de açúcar para a UE ('000t)

Fonte: Secex | *volume até novembro de 2024

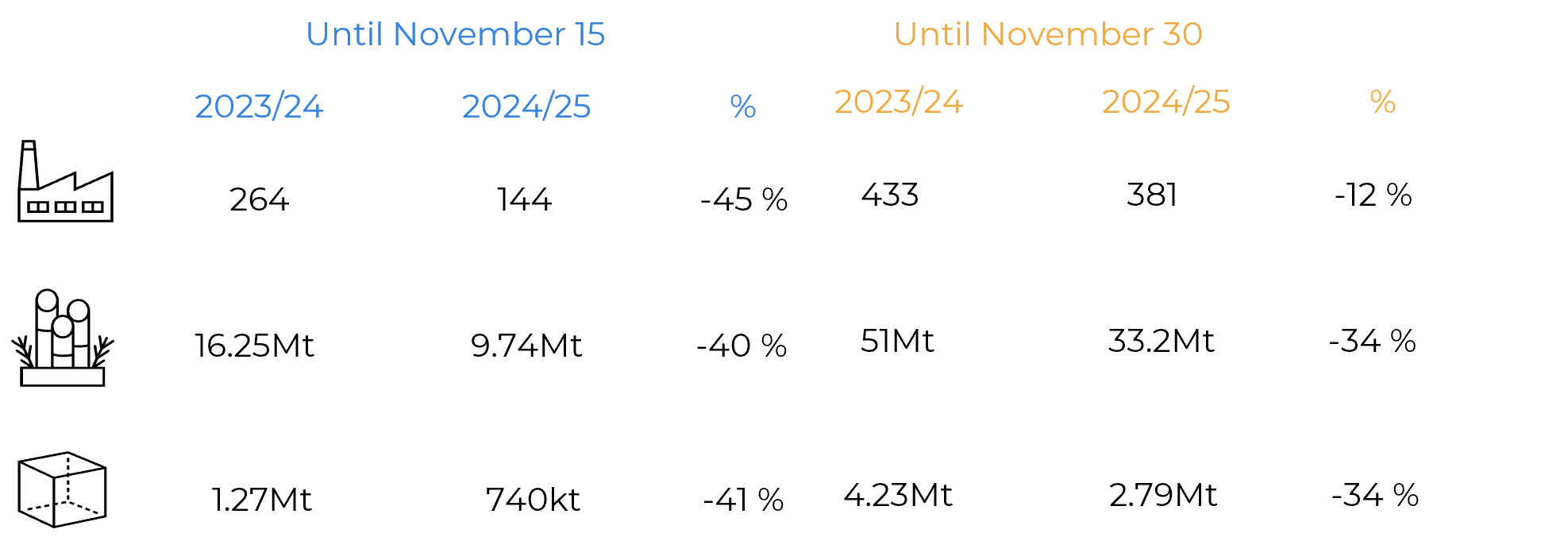

Em comparação com o ano passado, quando 433 usinas estavam operando, 51 milhões de toneladas de cana foram moídas e 4,23 milhões de toneladas de açúcar foram produzidas, a variação ainda parece ser causada pelo início tardio. Tanto o volume de cana quanto a produção de açúcar foram reduzidos em 34%, em comparação com 40% nos primeiros 15 dias. Ainda precisamos monitorar o seu avanço com cuidado.

Figura 2: Ritmo da temporada 24/25 da Índia

Fonte: ChiniMandi | NFCSF

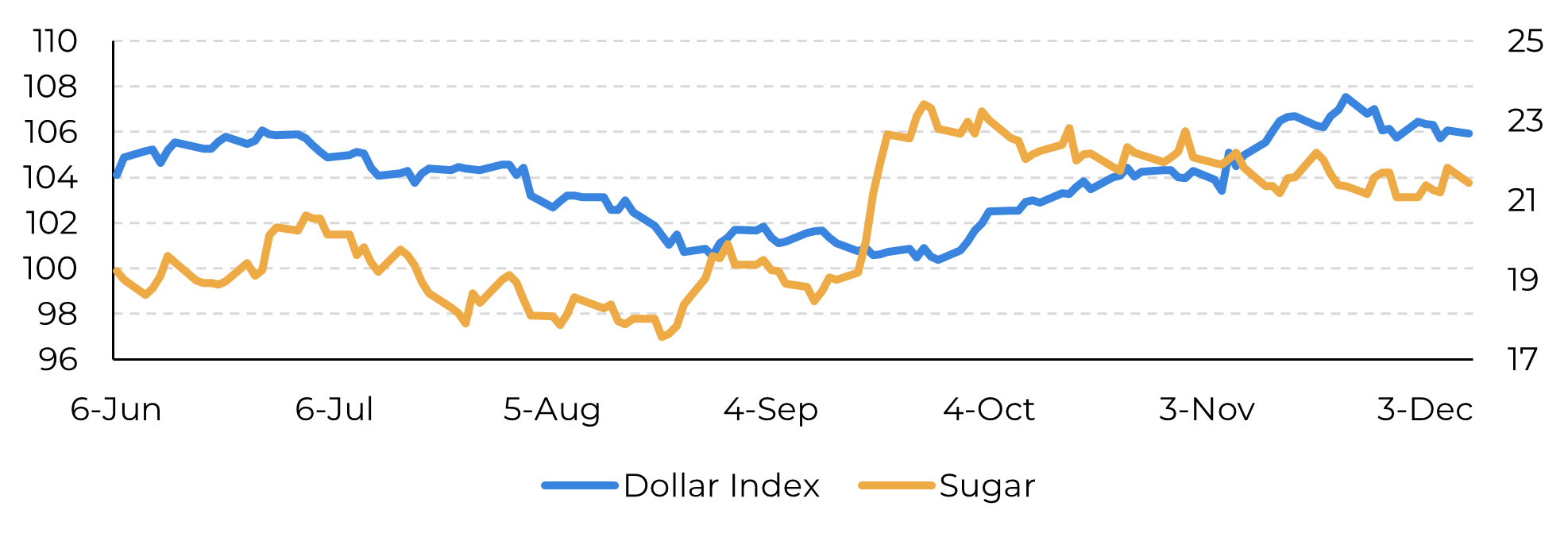

Figura 3: O índice do dólar ainda tem suporte, mas o açúcar nem tanto

Fonte: Refinitiv, Hedgepoint

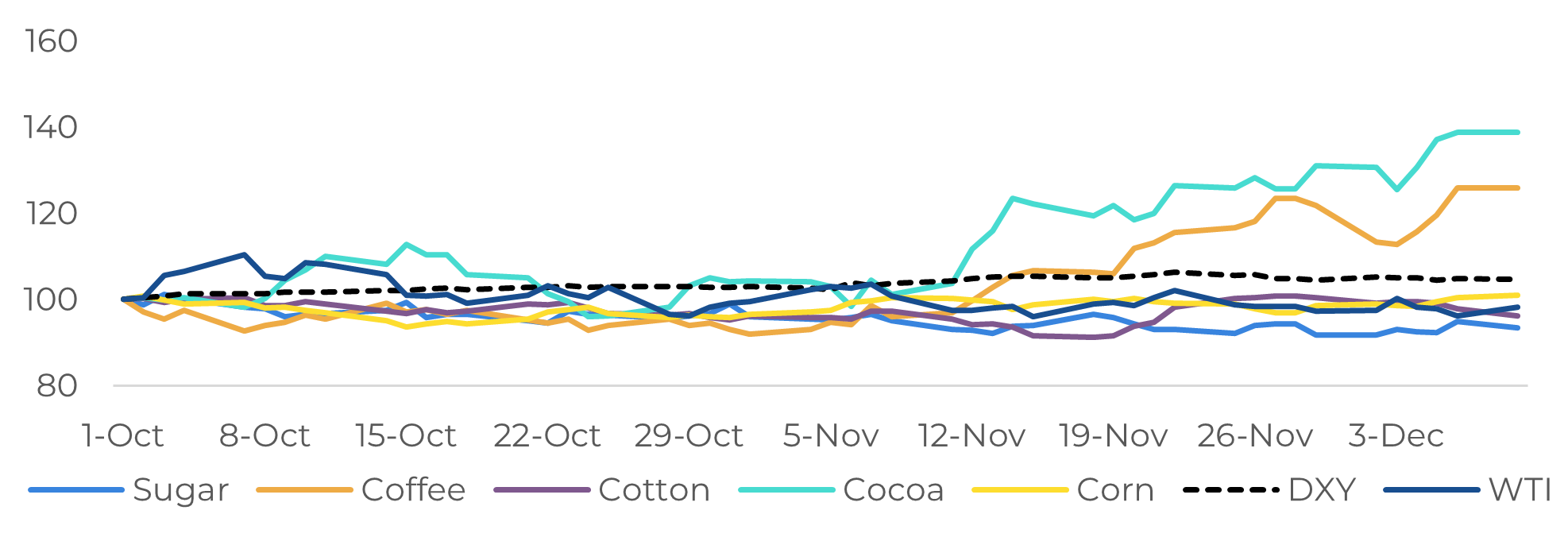

Figura 4: Apenas o café e o cacau permanecem com uma forte tendência de alta

Fonte: Refinitiv, Hedgepoint

Em resumo

Na semana passada, os participantes do mercado discutiram o acordo UE-Mercosul, formalizado em 6 de dezembro, que propõe tarifas zero para determinados produtos, mas limita as importações de produtos agrícolas sensíveis, como o açúcar. A cota de açúcar de 180kt não é uma mudança significativa, já que a UE tem importado consistentemente além dessa cota do Brasil. Com perspectivas favoráveis e maior disponibilidade da Ucrânia, a participação do Brasil no mercado europeu pode ser menor no final de 2024 e durante 2025. Além disso, a produção de açúcar da Índia está ganhando impulso após um início tardio.

No âmbito macroeconômico, o mercado prevê um corte de 25 pontos-base na taxa de juros pelo Fed, enquanto o Banco Central do Brasil deve apertar a política monetária.

O ambiente macroeconômico não é muito favorável ao açúcar e a entressafra do brasileira pode levar a uma escassez de disponibilidade do adoçante no mercado no 1T/25, o que sugere uma tendência de alta se a demanda aumentar.

Relatório Semanal — Açúcar

Escrito por: Lívea Coda

livea.coda@hedgepointglobal.com

Revisado por: Thaís Italiani

thais.italiani@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Global Markets LLC e suas afiliadas (“HPGM”) exclusivamente com fins informativos e instrucionais, não tendo o propósito de estabelecer obrigações ou compromissos à terceiros, nem a intenção de promover uma oferta, ou solicitação de oferta de compra ou venda de quaisquer valores mobiliários, futuros, opções, moedas e swap ou produtos de investimento. A Hedgepoint Commodities LLC (“HPC”), uma entidade de propriedade integral do HPGM, é uma Introducing Broker e um membro registrado do National Futures Association. A negociação de futuros, opções, moedas e swap envolve riscos significativos de perdas e pode não ser adequado para todos os investidores. Performance anterior não é necessariamente indicativo de resultados no futuro. Os clientes da Hedgepoint devem confiar em seu próprio julgamento independente e em consultores externos antes de entrar em qualquer transação que seja introduzida pela empresa. A HPGM e seus associados expressamente não se responsabiliza por qualquer uso das informações contidas neste documento que resulte direta ou indiretamente em danos ou prejuízos de qualquer tipo. Em caso de questionamentos não resolvidos por nossa equipe de atendimento ao cliente (client.services@hedgepointglobal.com), contate nosso canal de ombudsman interno (ombudsman@hedgepointglobal.com) ou 0800-878 8408/ouvidoria@hedgepointglobal.com (somente para clientes no Brasil)

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil