O ano começou com tom de baixa

O ano começou com tom de baixa

- Nos últimos meses de 2024, os preços caíram para 19c/lb e lutaram para se recuperar, sem muito sucesso.

- A região Centro-Sul do Brasil alcançou quase 603 Mt na primeira quinzena de dezembro, superando as estimativas e indicando que a região poderá alcançar cerca de 620 Mt de cana e quase 40 Mt de açúcar ainda em 24/25.

- As chuvas favoráveis do verão levaram a expectativas otimistas para a temporada 25/26, criando uma perspectiva de baixa para os preços do adoçante.

- A produção de açúcar da Índia está 17,8% abaixo do ano anterior devido ao seu atraso, mas a moagem de dezembro foi quase igual à de 2023.

- A América Central atrasou o início da safra, com a produção da Guatemala e de El Salvador ficando para trás em relação aos resultados de 23/24, o que deu algum suporte aos preços, especialmente do açúcar branco. No entanto, os bons resultados da Europa até o momento podem limitar a reação do prêmio do branco.

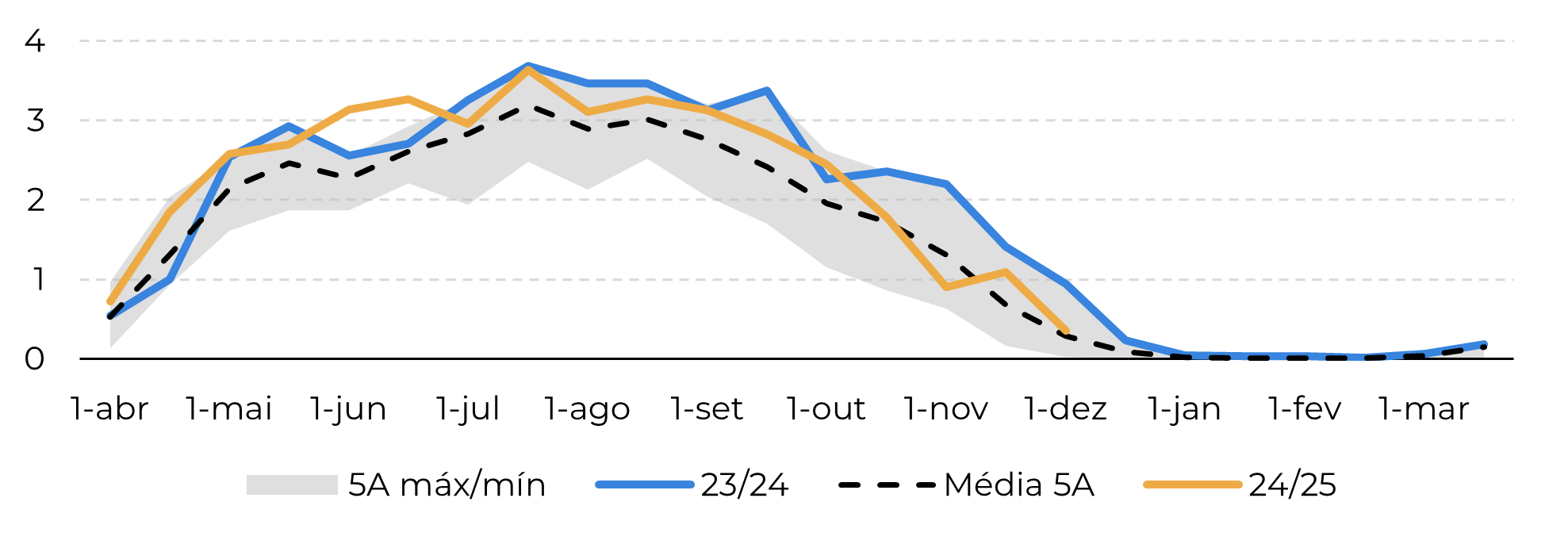

As duas últimas semanas de 2024 foram marcadas pelas festividades de fim de ano e pela baixa atividade no mercado de açúcar. A tendência de preços permaneceu relativamente estável, seguindo o padrão observado nos últimos três meses do ano. Os resultados surpreendentemente bons da região Centro-Sul do Brasil, apesar de um ano marcado por seca e incêndios, aumentaram as expectativas já baixistas para o período, especialmente com a previsão de recuperação no Hemisfério Norte. Como resultado, os preços caíram para o nível de 19c/lb e tiveram dificuldades para se recuperar significativamente.

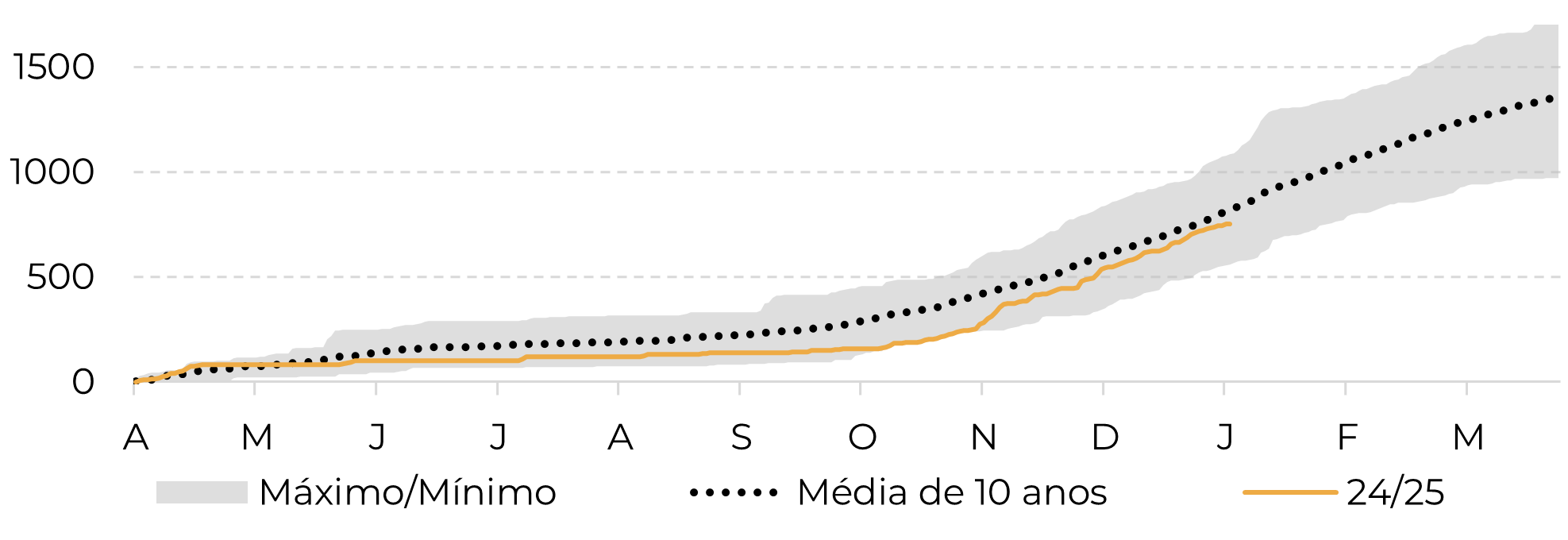

O último relatório da Unica revelou que a região Centro-Sul já atingiu quase 603 Mt de cana moída, superando as estimativas de muitos analistas para o ano inteiro. Você deve se lembrar que revisamos nossos números para baixo, para cerca de 610 Mt, por volta de agosto. Entretanto, desde novembro, a ideia de uma morte súbita e até mesmo de uma safra ruim foi mais do que descartada. Agora acreditamos que, com uma moagem média na entressafra, a região ainda pode chegar perto de 620 Mt de cana e quase 40 Mt de açúcar em 24/25. Esses resultados, combinados com as chuvas de verão favoráveis até o momento, levaram a expectativas mais otimistas para a temporada 25/26. Em outras palavras, isso criou uma perspectiva de baixa para os preços do adoçante.

Figura 1: Produção quinzenal de açúcar do Centro-Sul (Mt)

Fonte: Unica, Hedgepoint

Figura 2: Precipitação acumulada estimada para as regiões de cana do Centro-Sul (mm)

Fonte: Unica, Hedgepoint

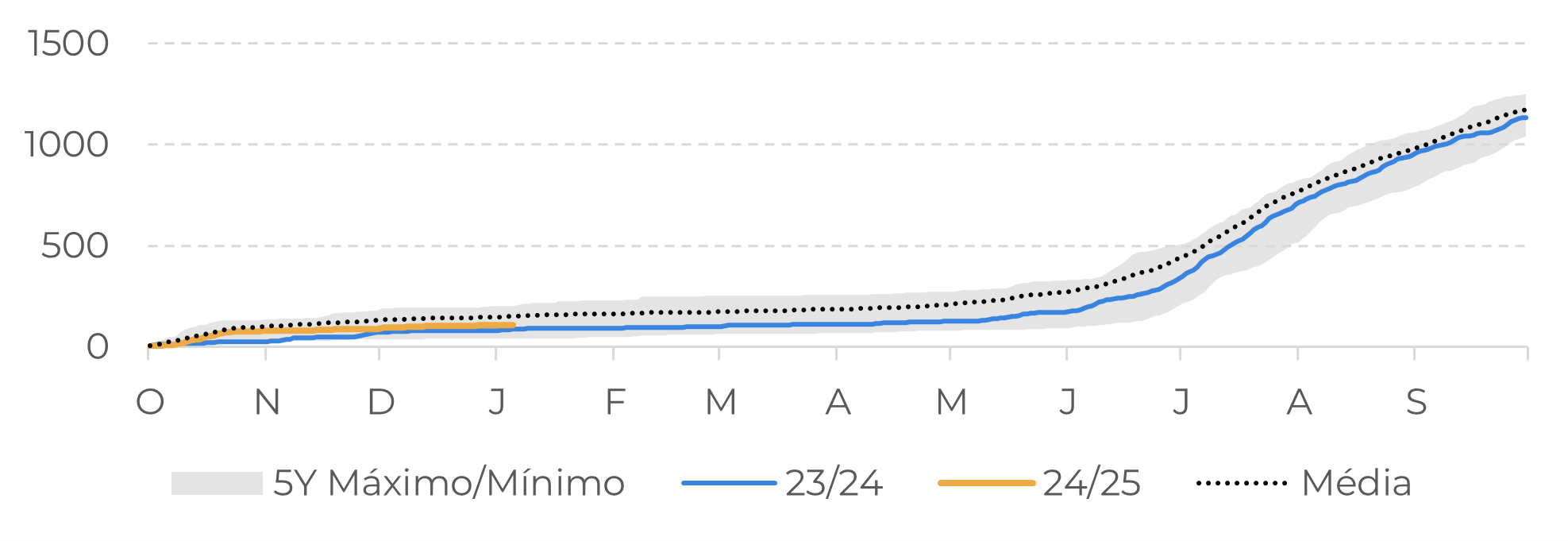

Com relação ao Hemisfério Norte, apesar dos resultados mais fracos da Índia até o momento, que sugerem uma disponibilidade menor do que a esperada por nós, é importante lembrar que o país atrasou seu início em pelo menos duas semanas devido às chuvas e às festividades de fim de ano, como o Diwali. Até o momento, a produção de açúcar está atrasada em 17,8%, ou cerca de 1,7 Mt. No entanto, observe que a moagem em dezembro foi quase a mesma, atingindo 6,72 Mt em 2024, em comparação com 6,88 Mt no ano anterior. A principal diferença está em novembro, quando a produção foi 1,5 Mt menor, o que poderia ser facilmente justificado pelo atraso: menos semanas, menos produto! No entanto, embora possamos manter nossos números ainda na faixa mais alta das expectativas (cerca de 31Mt), vale a pena monitorar essa tendência, principalmente devido a fatores inegáveis, como a maior incidência de doenças e a área supostamente reduzida para a temporada, especialmente em um contexto de clima favorável à moagem.

Figura 3: Precipitação acumulada estimada para as principais regiões de cana da Índia (mm)

Fonte: Refinitiv, Hedgepoint

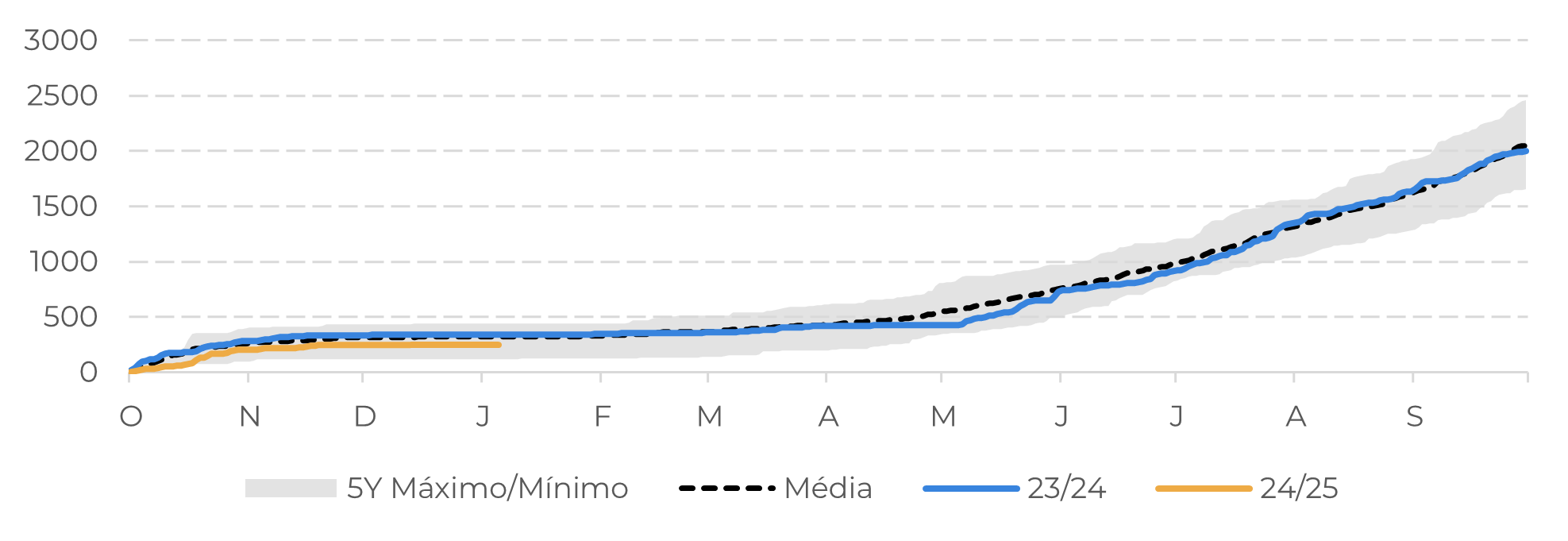

Figura 4: Precipitação acumulada estimada para a região nordeste da Tailândia (mm)

Fonte: Refinitiv, Hedgepoint

Em resumo

Nos últimos meses de 2024, os preços do açúcar caíram para o nível de 19c/lb e teve dificuldade para se recuperar. A região Centro-Sul do Brasil superou as estimativas com quase 603 Mt de cana no início de dezembro, podendo chegar a 620 Mt e quase 40 Mt de açúcar na temporada 24/25. As chuvas favoráveis do verão criaram expectativas otimistas para a temporada 25/26 da região, levando a um fortalecimento da tendência de baixa para os preços do adoçante. Por outro lado, a produção de açúcar da Índia ficou 17,8% abaixo do realizado em 23/24 devido a um início tardio, enquanto os atrasos da América Central, principalmente na Guatemala e em El Salvador, dão algum suporte aos preços, especialmente ao do açúcar branco. No entanto, os bons resultados da Europa podem limitar reações do prêmio do branco.

Relatório Semanal — Açúcar

Escrito por: Lívea Coda

livea.coda@hedgepointglobal.com

Revisado por: Laleska Moda

laleska.moda@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Global Markets LLC e suas afiliadas (“HPGM”) exclusivamente com fins informativos e instrucionais, não tendo o propósito de estabelecer obrigações ou compromissos à terceiros, nem a intenção de promover uma oferta, ou solicitação de oferta de compra ou venda de quaisquer valores mobiliários, futuros, opções, moedas e swap ou produtos de investimento. A Hedgepoint Commodities LLC (“HPC”), uma entidade de propriedade integral do HPGM, é uma Introducing Broker e um membro registrado do National Futures Association. A negociação de futuros, opções, moedas e swap envolve riscos significativos de perdas e pode não ser adequado para todos os investidores. Performance anterior não é necessariamente indicativo de resultados no futuro. Os clientes da Hedgepoint devem confiar em seu próprio julgamento independente e em consultores externos antes de entrar em qualquer transação que seja introduzida pela empresa. A HPGM e seus associados expressamente não se responsabiliza por qualquer uso das informações contidas neste documento que resulte direta ou indiretamente em danos ou prejuízos de qualquer tipo. Em caso de questionamentos não resolvidos por nossa equipe de atendimento ao cliente (client.services@hedgepointglobal.com), contate nosso canal de ombudsman interno (ombudsman@hedgepointglobal.com) ou 0800-878 8408/ouvidoria@hedgepointglobal.com (somente para clientes no Brasil)

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil