Relatório Semanal Açúcar e Etanol - 2023 08 07

Revisão da Safra Brasileira

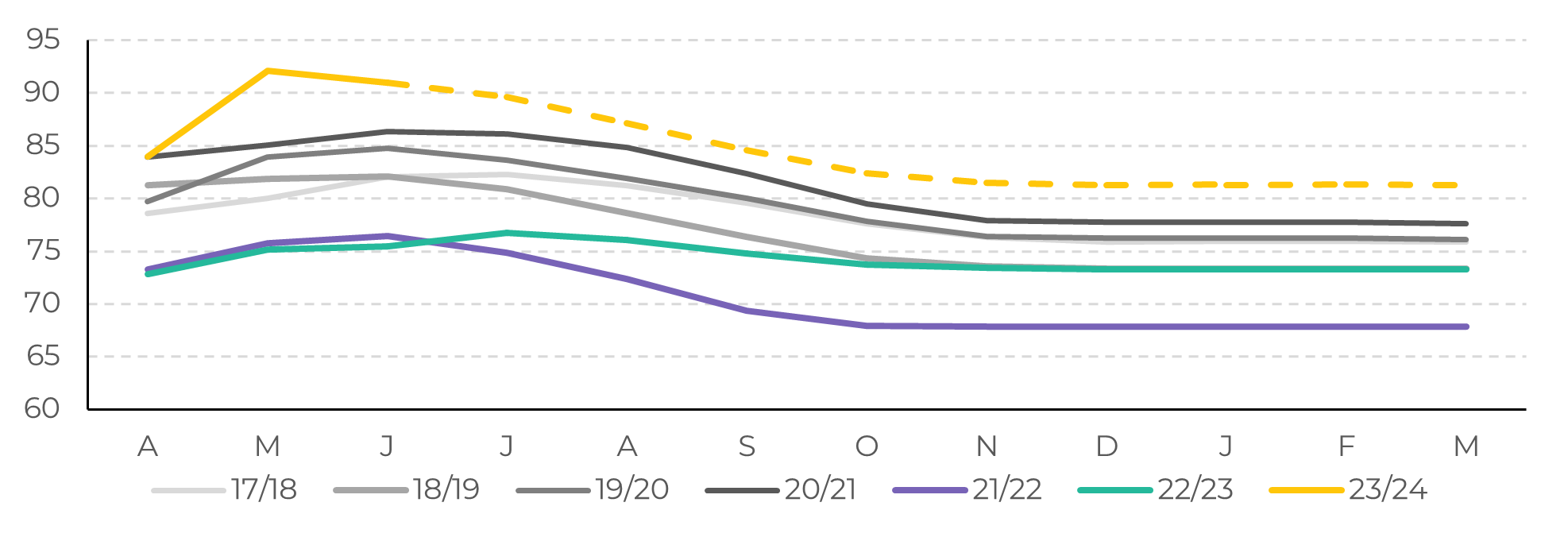

- O canavial está lindo e abundante e os últimos relatórios da Unica confirmaram uma tendência extremamente positiva. Não apenas a produtividade mostra excelente recuperação, mas o ATR melhorou em comparação com o esperado, especialmente devido a alteração de expectativa de alguns modelos de previsão do tempo.

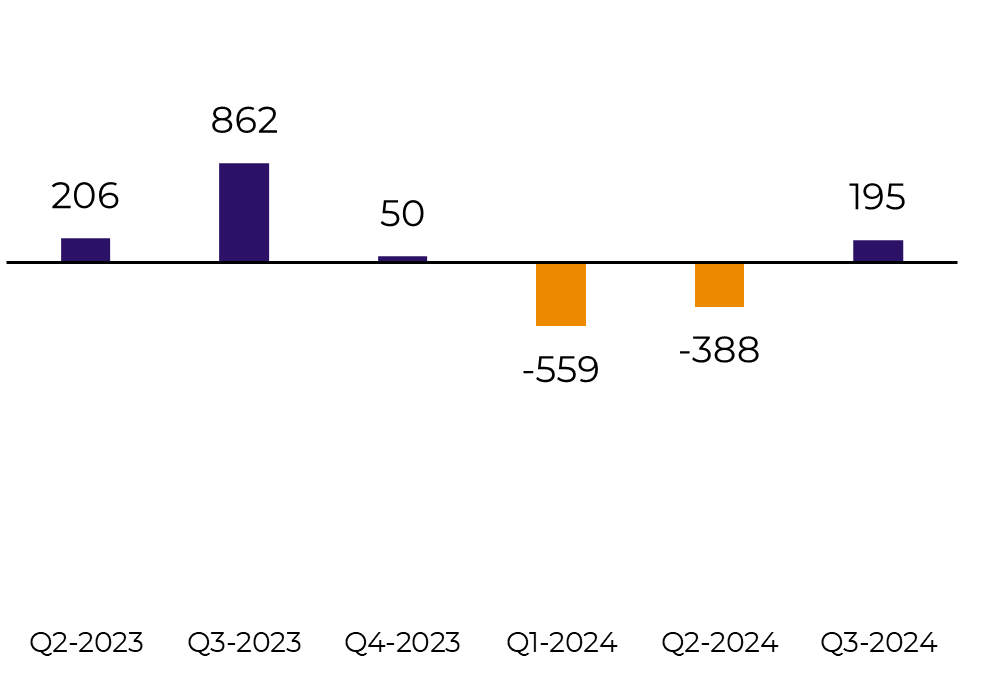

- Nossos modelos sugerem que o TCH deve encerrar a safra em 81,3 t/ha. Com um aumento de área de 1,3%, seria possível moer 616,4Mt de cana. Também revisamos nosso ATR de 137,7 para 139,5kg/t, o que, combinado com um mix de 48% de açúcar, nos leva a 39,4Mt de açúcar – quase 2Mt de melhoria na disponibilidade.

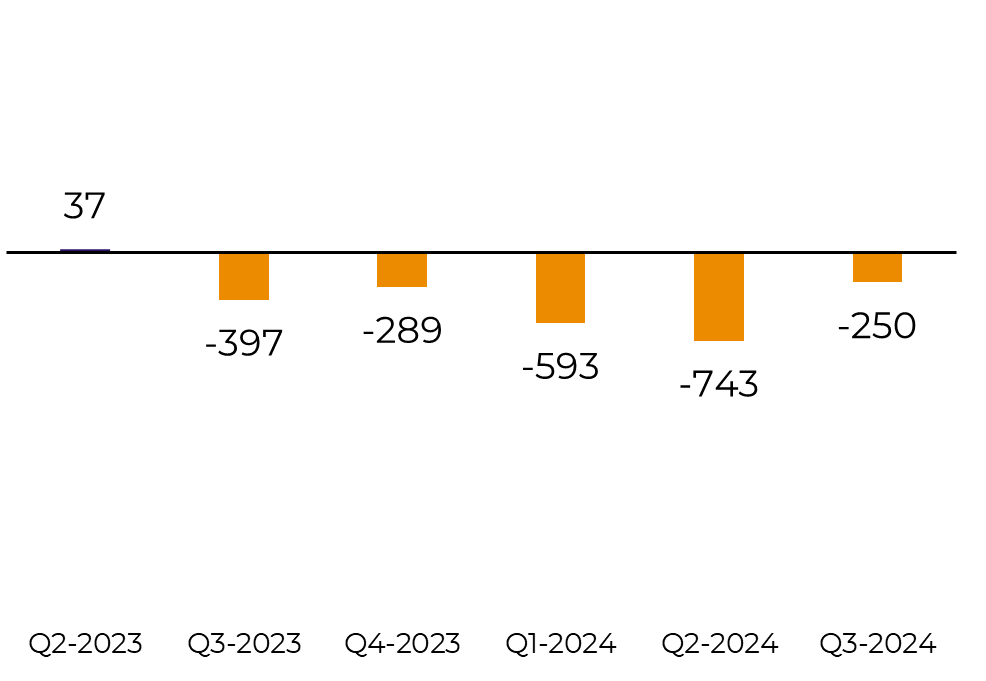

- Os preços podem finalmente corrigir, já que o Brasil está, mais uma vez, quase suportando a redução de disponibilidade no Hemisfério Norte por conta própria. Continua sendo essencial monitorar as chuvas e o desenvolvimento da safra em outros países, como Índia e Tailândia, para entender o quadro completo, mas o mercado de açúcar parece respirar com um pouco mais de tranquilidade.Parece ser um consenso que o Centro-Sul (CS) do Brasil tem mais cana do que o previsto anteriormente. Os últimos relatórios da Unica confirmaram essa tendência: a moagem já recuperou mais de 10% em relação à temporada passada.

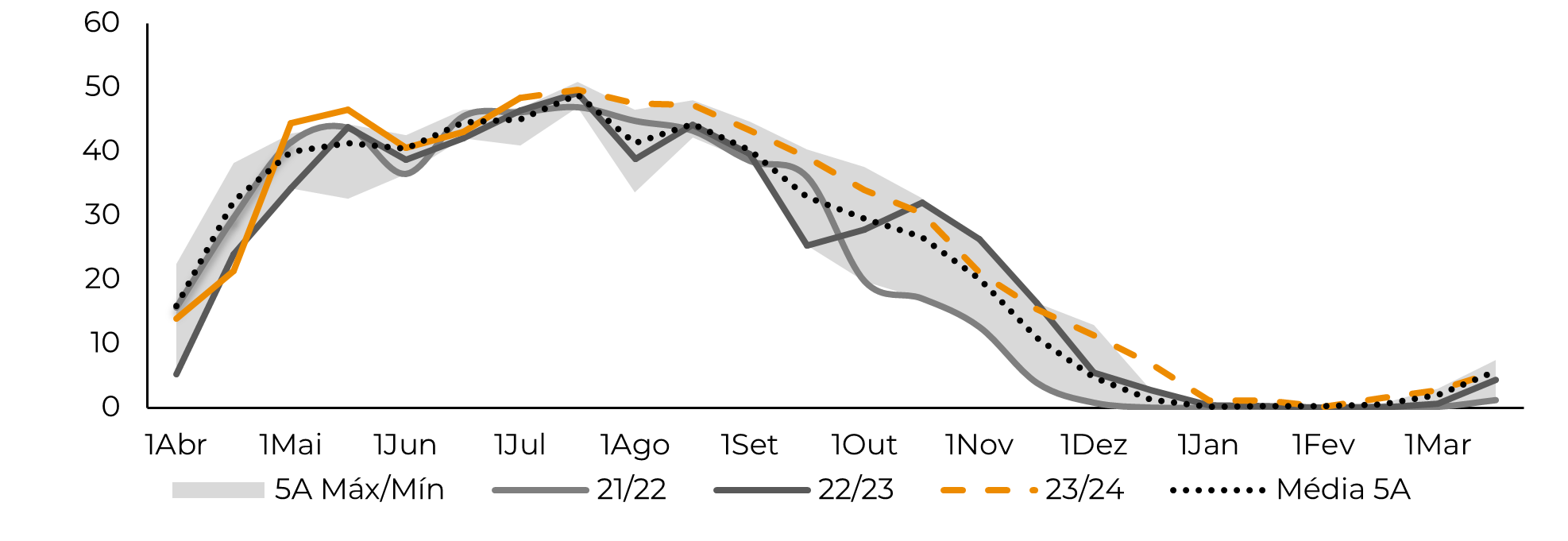

Além disso, as previsões de chuvas secaram para agosto, o que significa que a região pode não enfrentar tantos problemas quanto o previsto anteriormente, pelo menos na primeira quinzena. As perspectivas de precipitação próximas à média nos deixam um pouco mais otimistas em relação ao ATR.

Portanto, torna-se fundamental reavaliar nossos números. Nossos modelos sugerem que o TCH deve encerrar a safra em 81,3 t/ha. Com um aumento de área de 1,3%, seria possível moer 616,4Mt de cana.

Embora o mercado esteja discutindo 620Mt+, acreditamos que para chegar a esse número tudo precisa correr de forma muito próxima à perfeição – e sempre optamos por permanecer conservadores. Com chuvas médias, o que significa maior precipitação do que nos últimos 3-4 anos, as usinas ainda podem enfrentar algumas dificuldades em manter o ritmo acelerado.

Fonte: UNICA (Cana Zoom); hEDGEpoint

Fonte: UNICA; hEDGEpoint

Fonte: SECEX, Williams, UNICA, hEDGEpoint

Fonte: SECEX, Williams, UNICA, hEDGEpoint

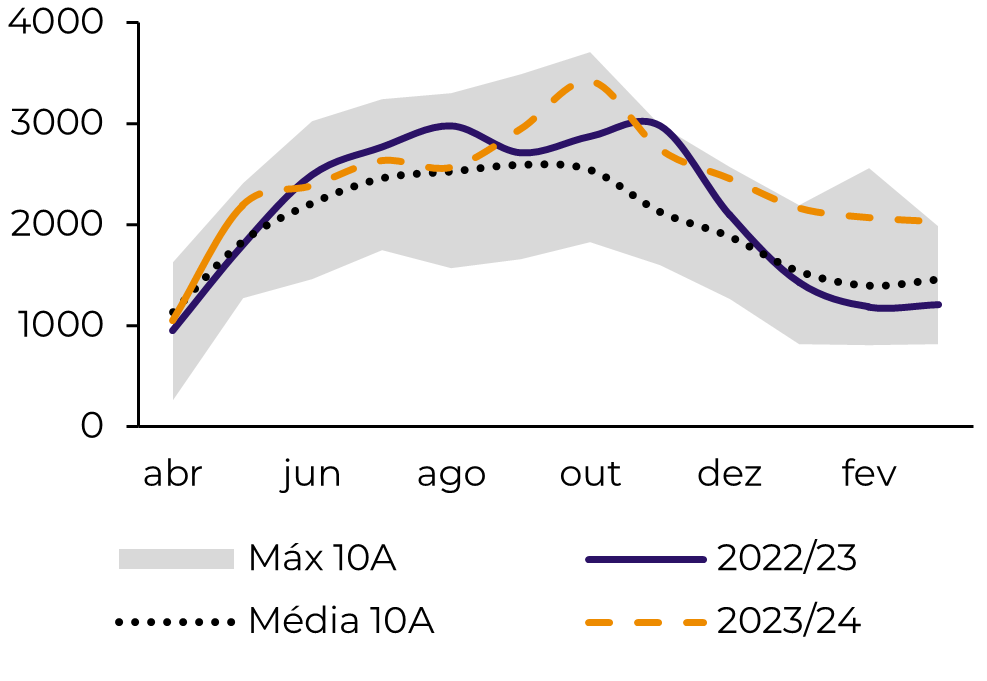

Fonte: hEDGEpoint, Green Pool

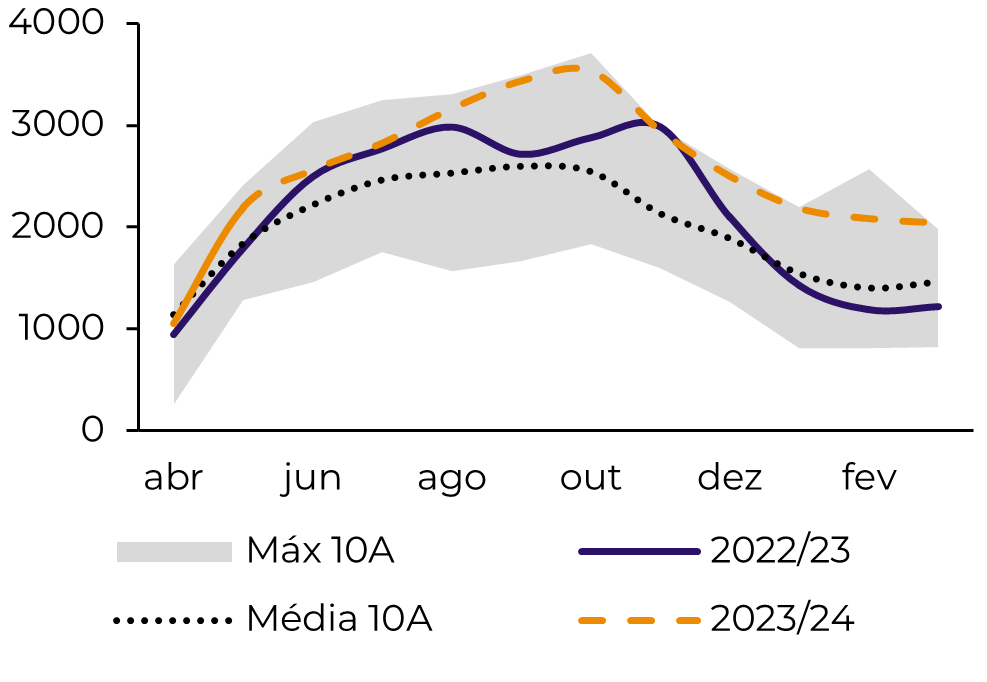

Fonte: hEDGEpoint, Green Pool

Em resumo

Relatório Semanal — Açúcar

Escrito por Lívea Coda

livea.coda@hedgepointglobal.com

Revisado por Natália Gandolphi

natalia.gandolphi@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela hEDGEpoint Global Markets LLC e suas afiliadas (‘HPGM”) de forma exclusiva para fins informativos e instrutivos, sem a finalidade de instituir obrigações ou compromisso com terceiros, bem como, não pretende promover oferta, ou solicitação de oferta, de venda ou compra relativos a quaisquer valores mobiliários ou produtos de investimento. A HPGM e seus associados se eximem expressamente de qualquer uso das informações aqui contidas, que derivem prejuízos ou danos de forma direta ou indireta de qualquer espécie. Em caso de dúvidas não resolvidas na primeira instância de contato com o cliente (client.services@hedgepointglobal.com), entre em contato com nosso canal interno de ouvidoria (ouvidoria@hedgepointglobal.com) ou 0800-878-8408 (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil