Relatório Semanal Açúcar e Etanol 2023 08 14

E se a Índia não entrar pro jogo?

- Os preços não reagiram ao ótimo resultado do Centro Sul (CS) brasileiro durante a semana, já que o mercado voltou a discutir a possibilidade da Índia não exportar. Especialmente depois que a ISMA reduziu sua estimativa de safra para 31,6Mt e as chuvas foram muito concentradas em alguns estados, a disponibilidade do país voltou à tona.

- Embora reforce as preocupações sobre uma possível escassez de açúcar no primeiro e segundo trimestres de 2024, esta visão ainda não é um consenso. Precisamos continuar monitorando as chuvas e os preços internos da Índia, pois a decisão é altamente política: os estoques estão pressionados.

- No curto prazo, porém, é importante lembrar que há uma força baixista, já que o ritmo do CS brasileiro é forte e há previsão de chuvas na Índia.

- Outra tendência que vale a pena citar é o comportamento das importações da China. O país reduziu seu ritmo de importação diante de uma arbitragem bastante desfavorável.

A semana passada começou com o açúcar mostrando alguma força voltando ao nível de 24 c/lb. Notícias como a proibição das exportações de arroz na Índia devido aos altos preços domésticos soam preocupantes para o mercado de açúcar, já que os preços deste último também aumentaram significativamente devido aos estoques reduzidos. Portanto, embora a semana tenha sido marcada pelo relatório da Unica trazendo um resultado quinzenal forte e um consenso de que o Brasil terá mais cana, as chuvas desiguais das monções no país do Sudeste Asiático continuam contribuindo para o lado altista da história.

No relatório anterior, discutimos como os fluxos comerciais mudaram devido à nossa última atualização da safra brasileira. Nesta semana, pretendemos mostrar quais poderiam ser os efeitos da Índia não exportar em 23/24. Observe que nosso caso base sofreu alterações em relação ao último relatório, pois atualizamos outros países, como México, China e Tailândia.

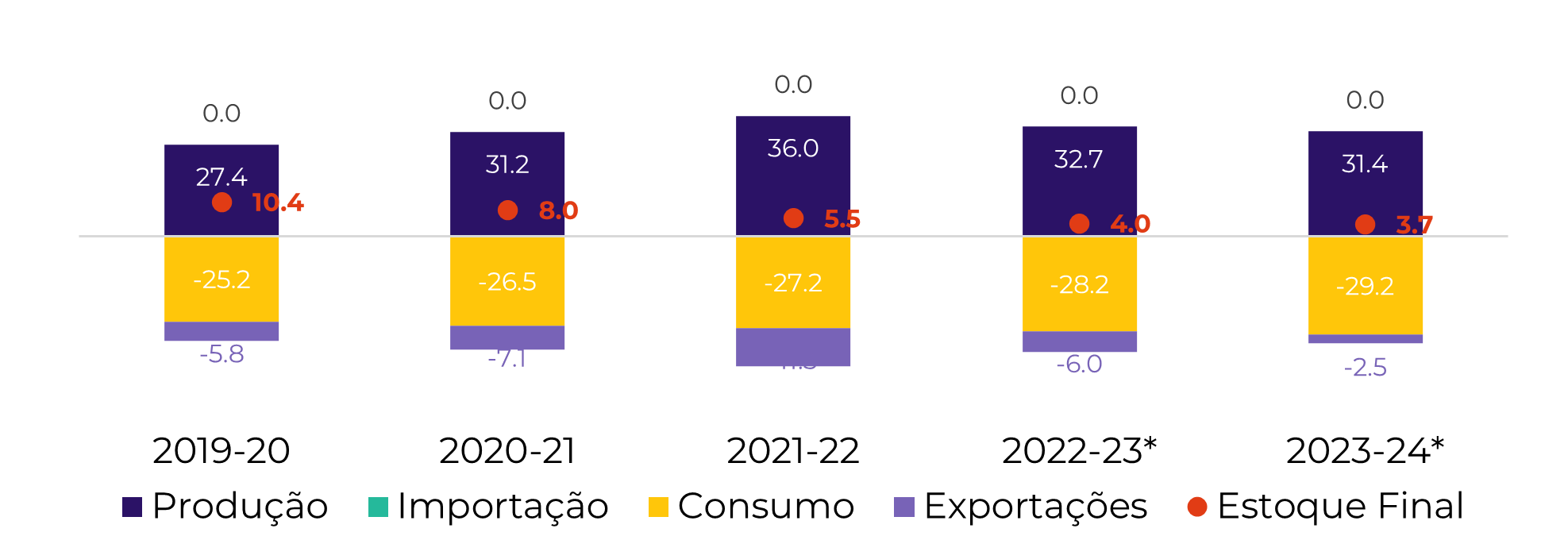

Como caso base, consideramos uma visão otimista da Índia. Com nossas estimativas inalteradas de produção de açúcar em 31,4Mt para 23/24 e mantendo os estoques estáveis, o país poderia exportar até 2,5Mt. No entanto, acreditamos que o governo deve esperar que os estoques se tornem confortáveis antes de liberar qualquer cota, o que significa que quem depende do país terá que esperar até o final do 1T/2T-24 para começar a ver maiores volumes de açúcar disponíveis.

Fonte: ISMA, AISTA, Green Pool, hEDGEpoint

Fonte: hEDGEpoint, Green Pool

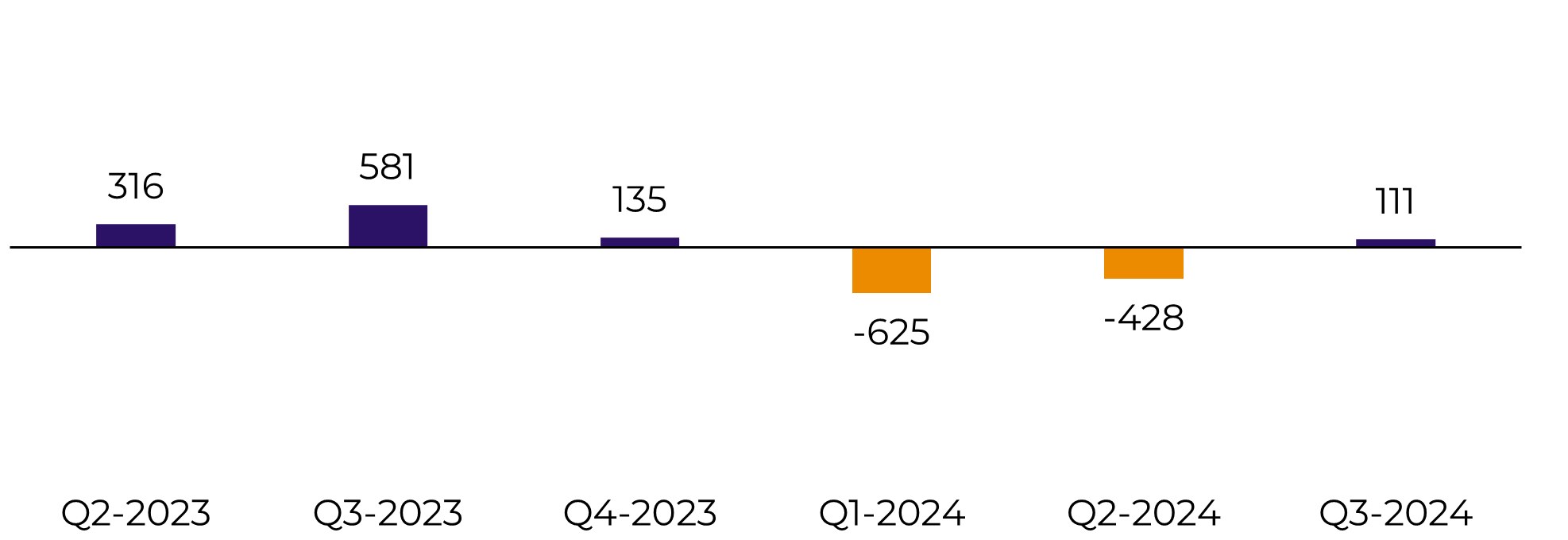

A ideia de que a Índia pode não exportar é o principal recurso altista. Ainda que nosso caso base considere alguns déficits no 1T24 e 2T24, eles não são expressivos, mas são suficientes para manter o spread V23/H24 negativo. Se a Índia não exportar nada, o déficit pode se tornar um problema mesmo considerando duas safras significativas do CS.

Figura 3: Nenhuma exportação da Índia - fluxos comerciais totais ('000t tq)

Fonte: hEDGEpoint, Green Pool

Fonte: Refinitiv, hEDGEpoint

Em resumo

Relatório Semanal de Açúcar e Etanol

Escrito por Lívea Coda

livea.coda@hedgepointglobal.com

Revisado por Alef Dias

alef.dias@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela hEDGEpoint Global Markets LLC e suas afiliadas (‘HPGM”) de forma exclusiva para fins informativos e instrutivos, sem a finalidade de instituir obrigações ou compromisso com terceiros, bem como, não pretende promover oferta, ou solicitação de oferta, de venda ou compra relativos a quaisquer valores mobiliários ou produtos de investimento. A HPGM e seus associados se eximem expressamente de qualquer uso das informações aqui contidas, que derivem prejuízos ou danos de forma direta ou indireta de qualquer espécie. Em caso de dúvidas não resolvidas na primeira instância de contato com o cliente (client.services@hedgepointglobal.com), entre em contato com nosso canal interno de ouvidoria (ouvidoria@hedgepointglobal.com) ou 0800-878-8408 (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil