Relatório Semanal Açúcar e Etanol - 2023 08 21

Temos um mercado de clima

- O mercado vem negociando notícias climáticas há algum tempo, e na semana passada não foi diferente. Os preços se mantiveram em uma faixa estreita (23,7 a 24c/lb), mas algumas discussões ganharam força.

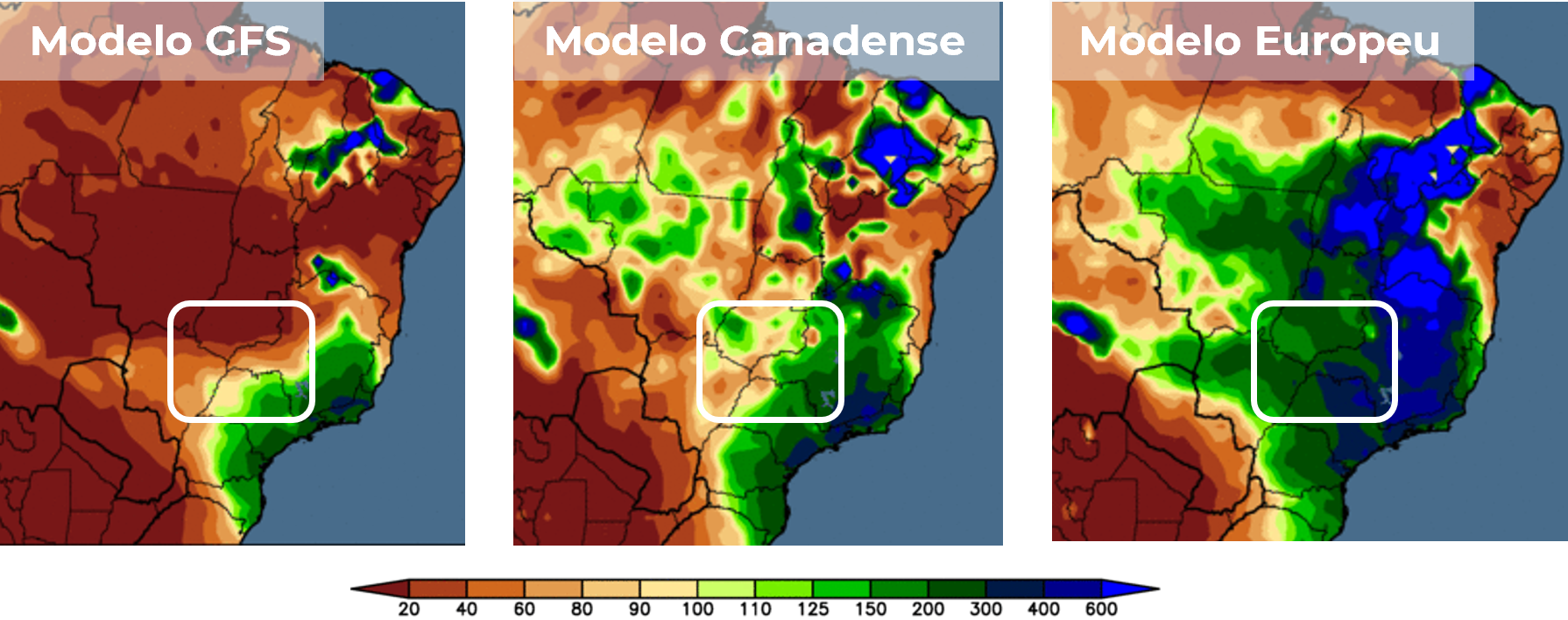

- Embora haja um viés baixista dada a maior disponibilidade Brasileira, rumores de precipitação acima da média na região para os próximos dias adicionaram ao lado altista da equação.

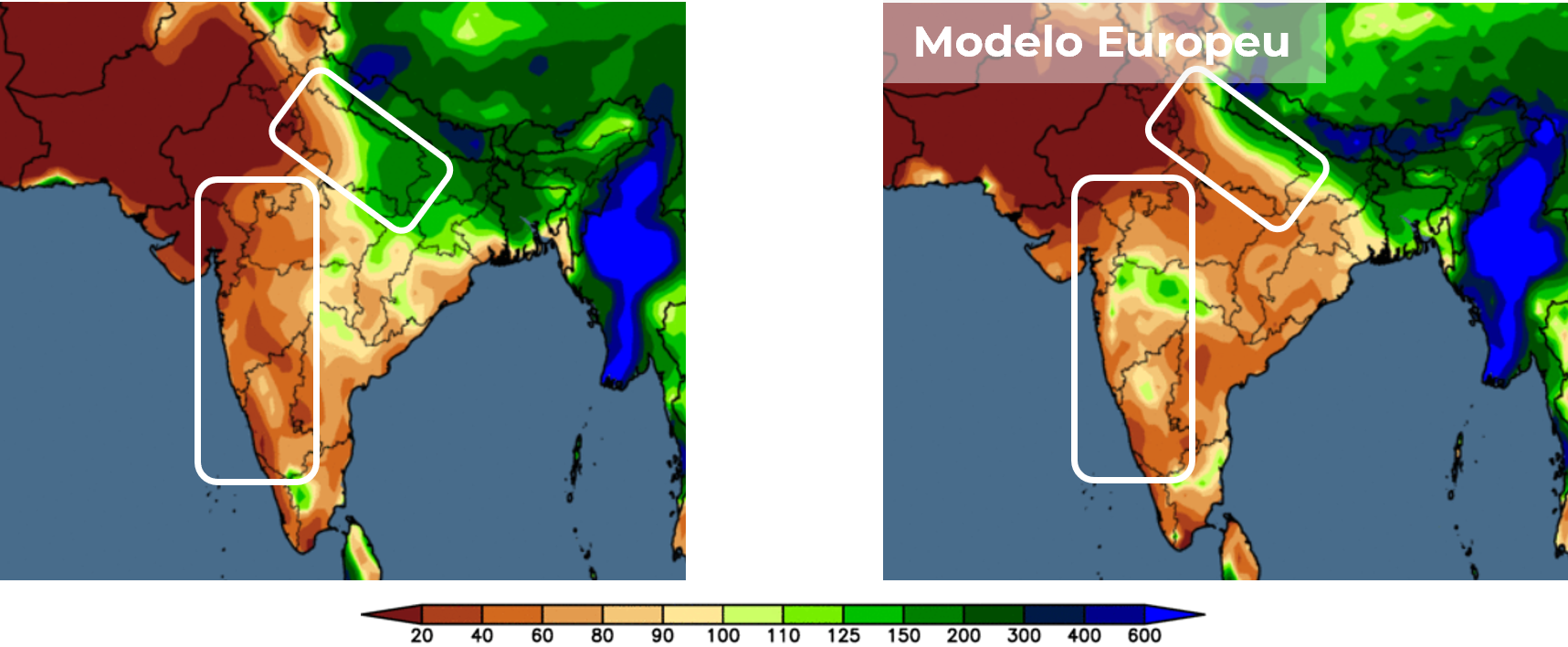

- Outro evento importante relacionado ao clima foi a confirmação pelo Departamento Meteorológico da Índia (IMD) de uma monção abaixo do da média até o momento. Portanto, decidimos revisar nossos números.

- Reduzimos nossa exportação da Índia de 2,5Mt para 1,35Mt. Essa queda aumentou nossas expectativas de déficit no fluxo comercial tanto no 1º quanto no 2º trimestre de 2024. Observe que, como é difícil esperar a liberação de quotas ao início da safra, também ajustamos nossa sazonalidade de exportação.

A semana foi marcada por altos e baixos nos preços do açúcar, mas não uma variação relevante, uma vez que o intervalo se manteve restrito a cerca de 23,7 a 24,2 c/lb. Enquanto a moagem do Centro-Sul (CS) se mantiver positiva haverá uma força baixista impedindo qualquer forte tendência de alta no curto prazo, conforme discutido em relatórios anteriores. Notícias quanto a alterações climáticas, por outro lado, são as principais fontes contraditórias a esta tendência.

Figura 1: Anomalia de precipitação esperada para 14 dias (% do normal)

Fonte: Agweather

Isso adiciona combustível à tendência altista de médio/longo prazo, pois parece estar ficando muito mais difícil esperar uma forte recuperação na produção de açúcar do país. Não apenas na produção total, mas também na disponibilidade para o mercado internacional.

Figura 2: Anomalia de precipitação esperada para 14 dias (% do normal)

Fonte: Agweather

Fonte: hEDGEpoint, ISMA, Green Pool

Fonte: hEDGEpoint, Green Pool:

Fonte: : hEDGEpoint, Green Pool

Em resumo

Relatório Semanal — Açúcar

Escrito por Lívea Coda

livea.coda@hedgepointglobal.com

Revisado por Natália Gandolphi

natalia.gandolphi@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela hEDGEpoint Global Markets LLC e suas afiliadas (‘HPGM”) de forma exclusiva para fins informativos e instrutivos, sem a finalidade de instituir obrigações ou compromisso com terceiros, bem como, não pretende promover oferta, ou solicitação de oferta, de venda ou compra relativos a quaisquer valores mobiliários ou produtos de investimento. A HPGM e seus associados se eximem expressamente de qualquer uso das informações aqui contidas, que derivem prejuízos ou danos de forma direta ou indireta de qualquer espécie. Em caso de dúvidas não resolvidas na primeira instância de contato com o cliente (client.services@hedgepointglobal.com), entre em contato com nosso canal interno de ouvidoria (ouvidoria@hedgepointglobal.com) ou 0800-878-8408 (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil