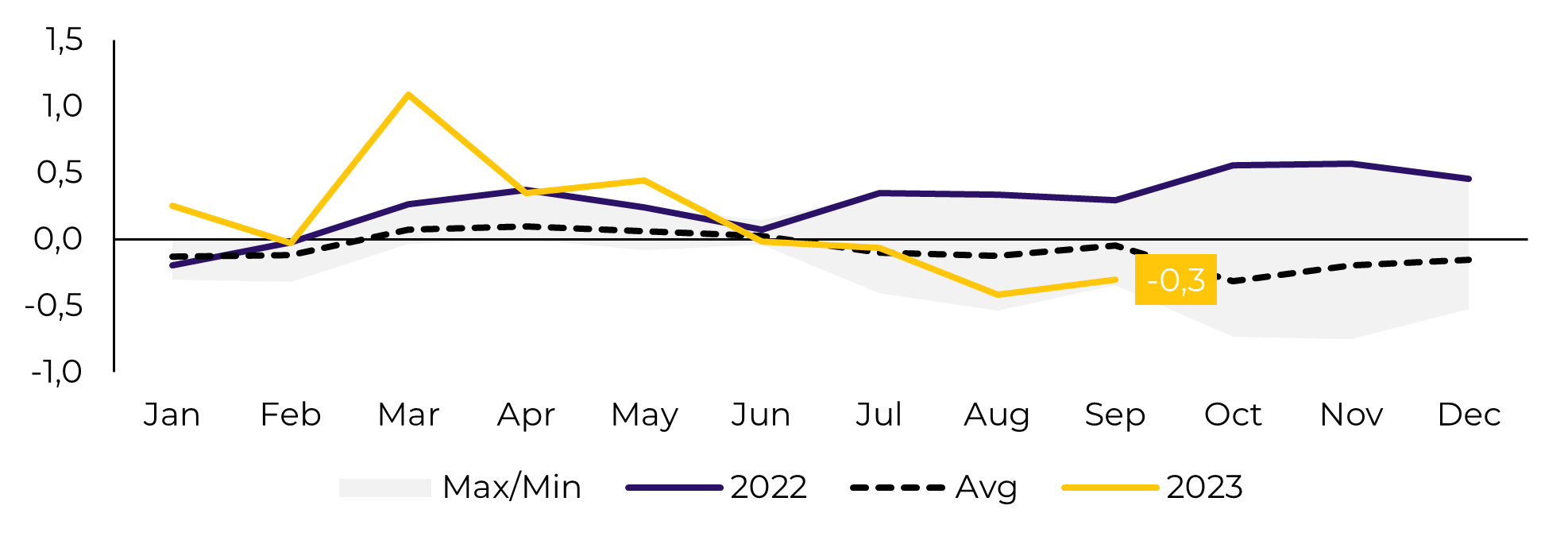

Melhorias climáticas e correções de preços

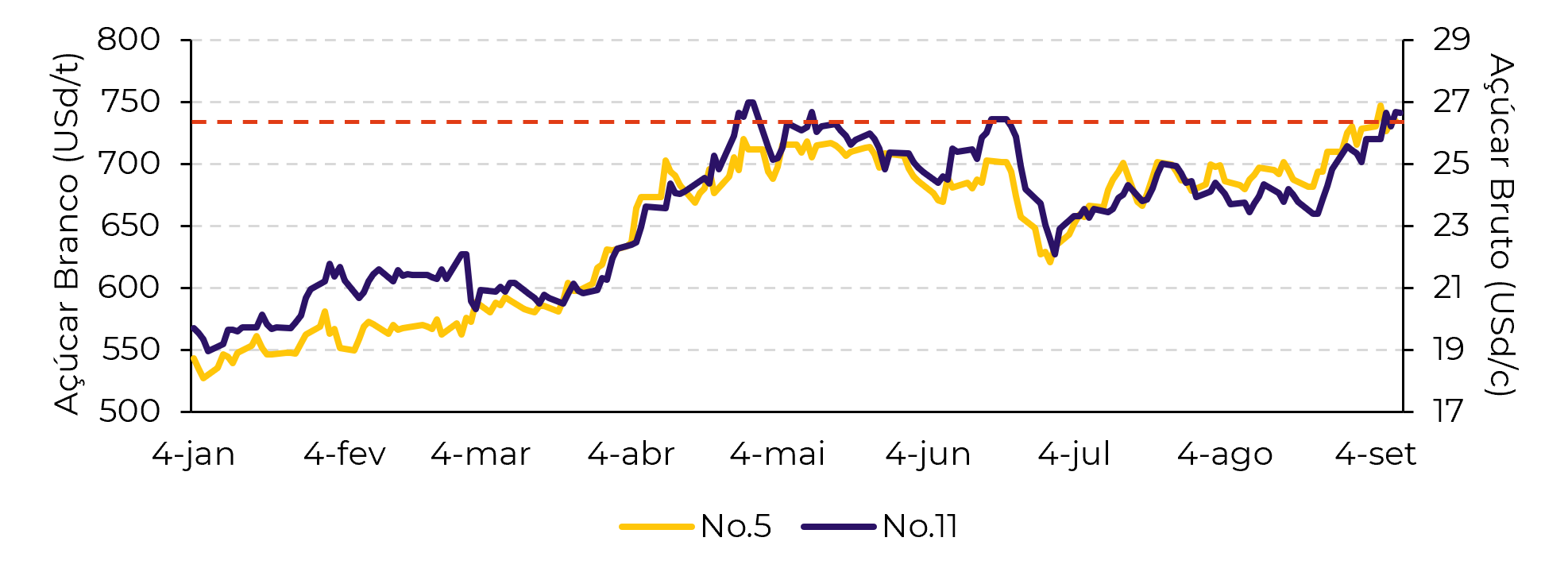

Figura 1: Os preços seguem suportados pela expectativa de escassez

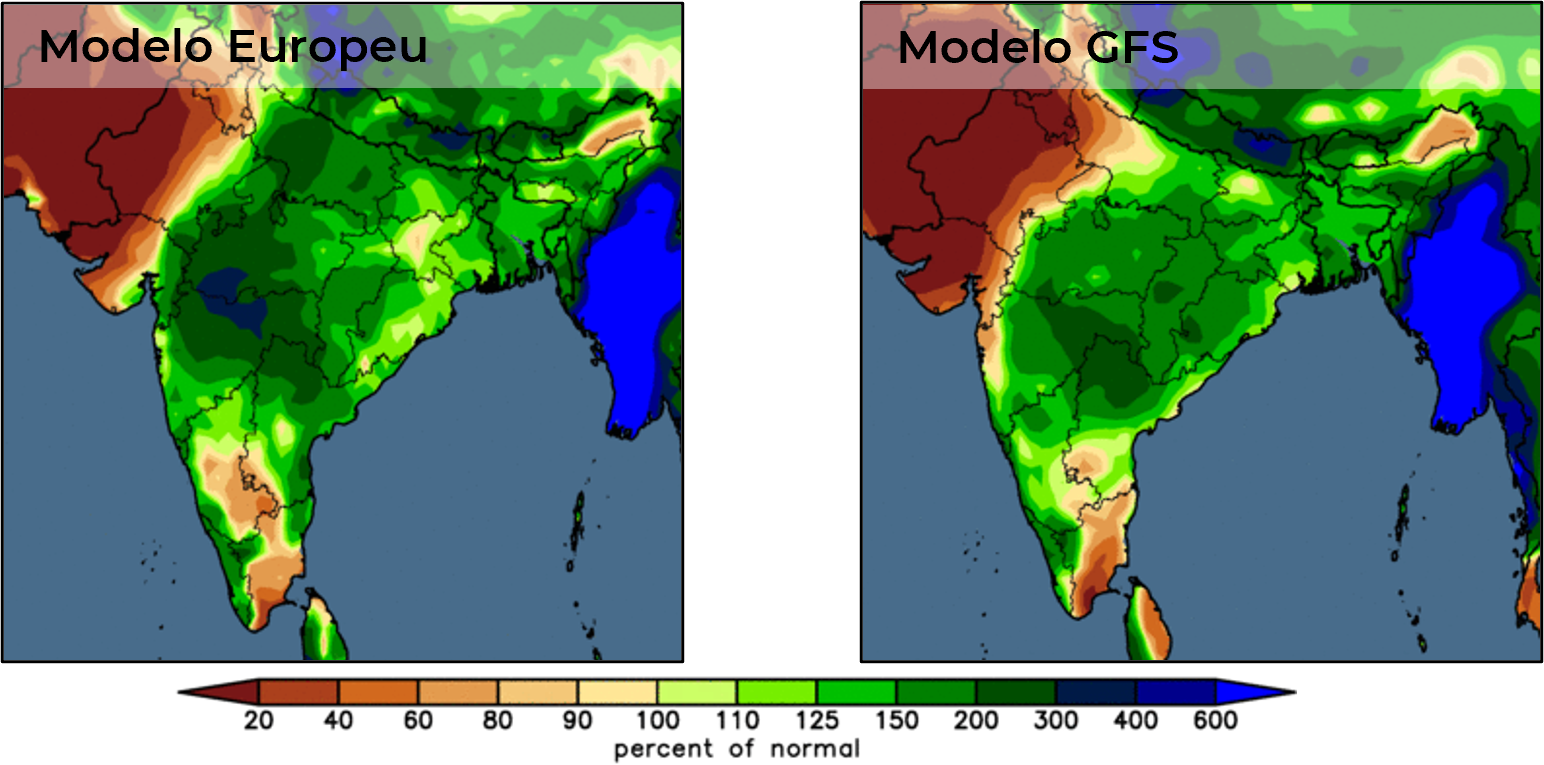

Figura 2: Previsão de anomalia de precipitação na Índia para 14 dias a partir de 8 de setembro (%)

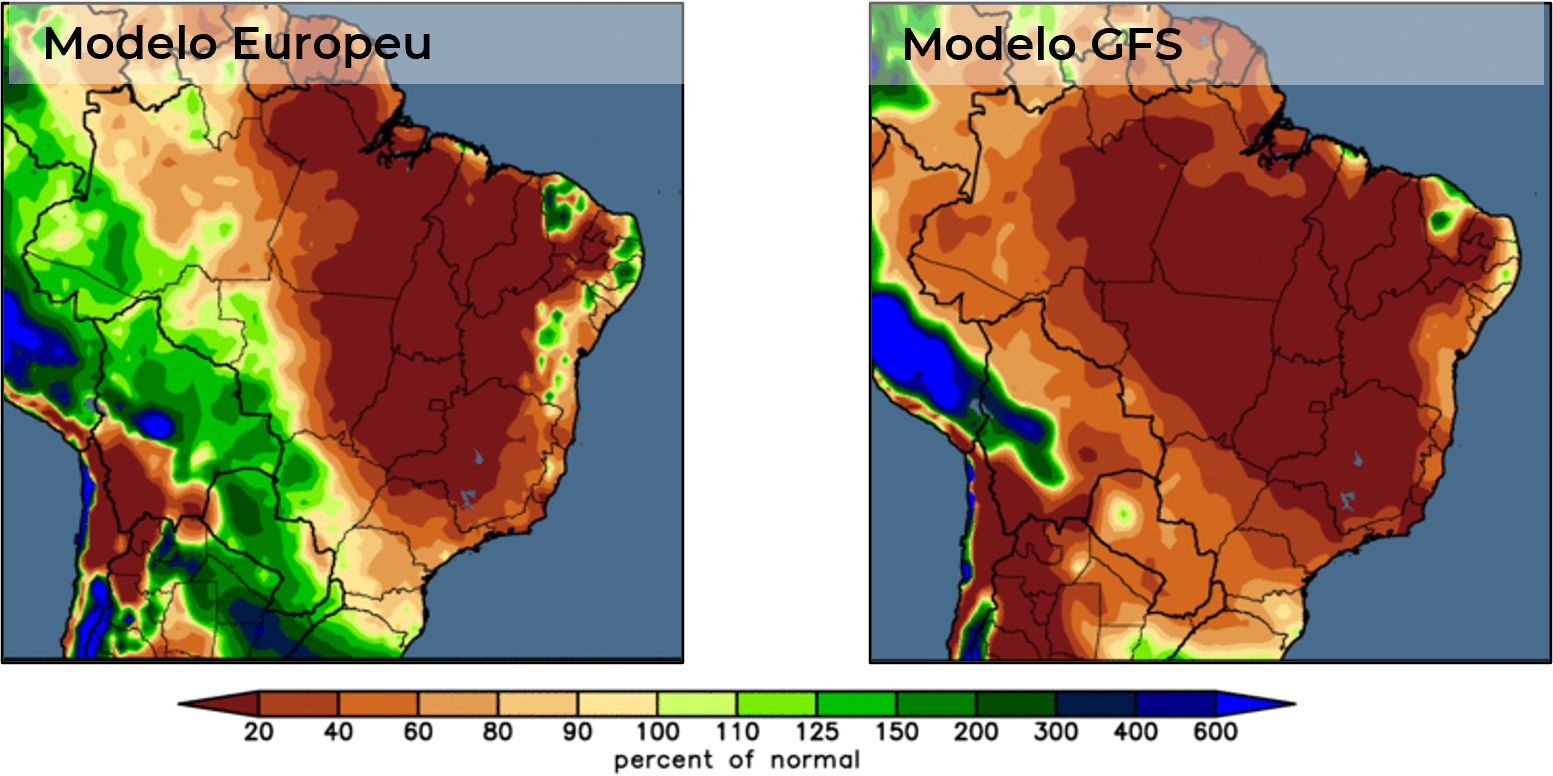

Figura 3: Previsão de anomalia de precipitação na Brasil para 14 dias a partir de 8 de setembro (%)

Em resumo

Relatório Semanal — Açúcar

Aviso legal

Para acessar esse relatório, você precisa ser um assinante.