Relatório Semanal Açúcar e Etanol - 2023 09 25

Fundos têm dado suporte ao mercado

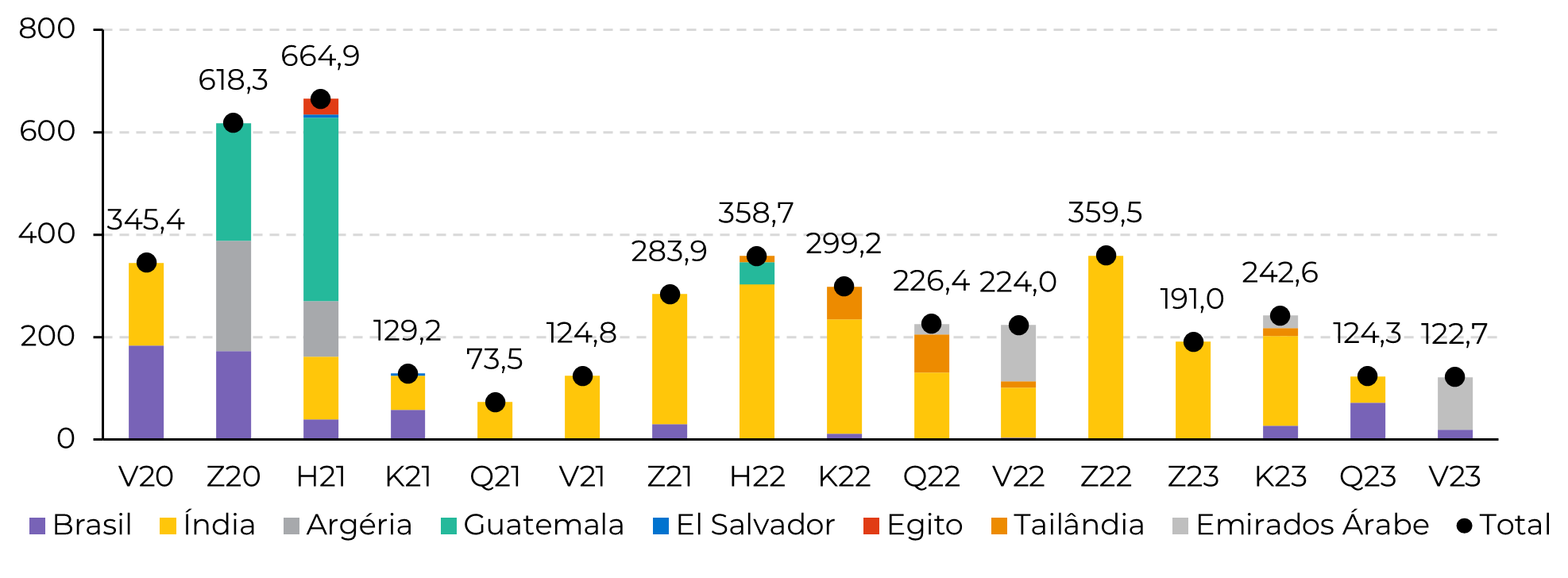

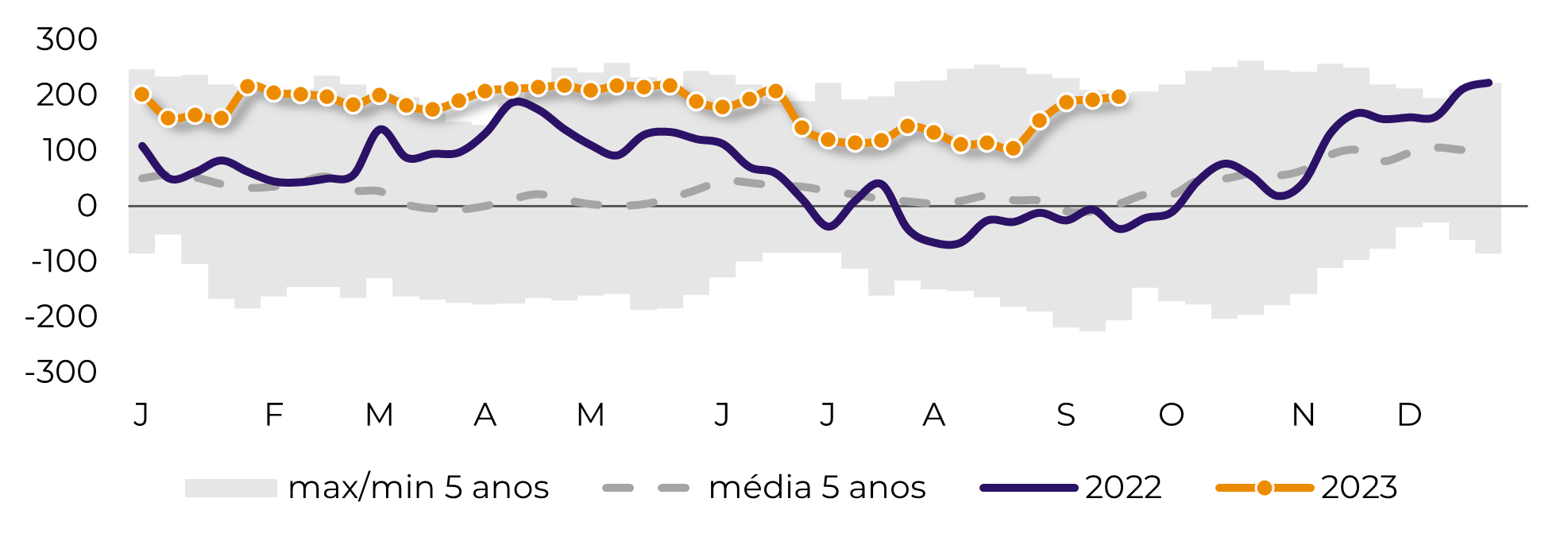

- A expiração do contrato de açúcar branco trouxe à tona o que o mercado já sabia: seu mercado segue escasso. Apenas 122kt foram entregues na bolsa e seu preço foi quase 250 USd superior ao de 2021, quando o volume foi semelhante, de 124kt.

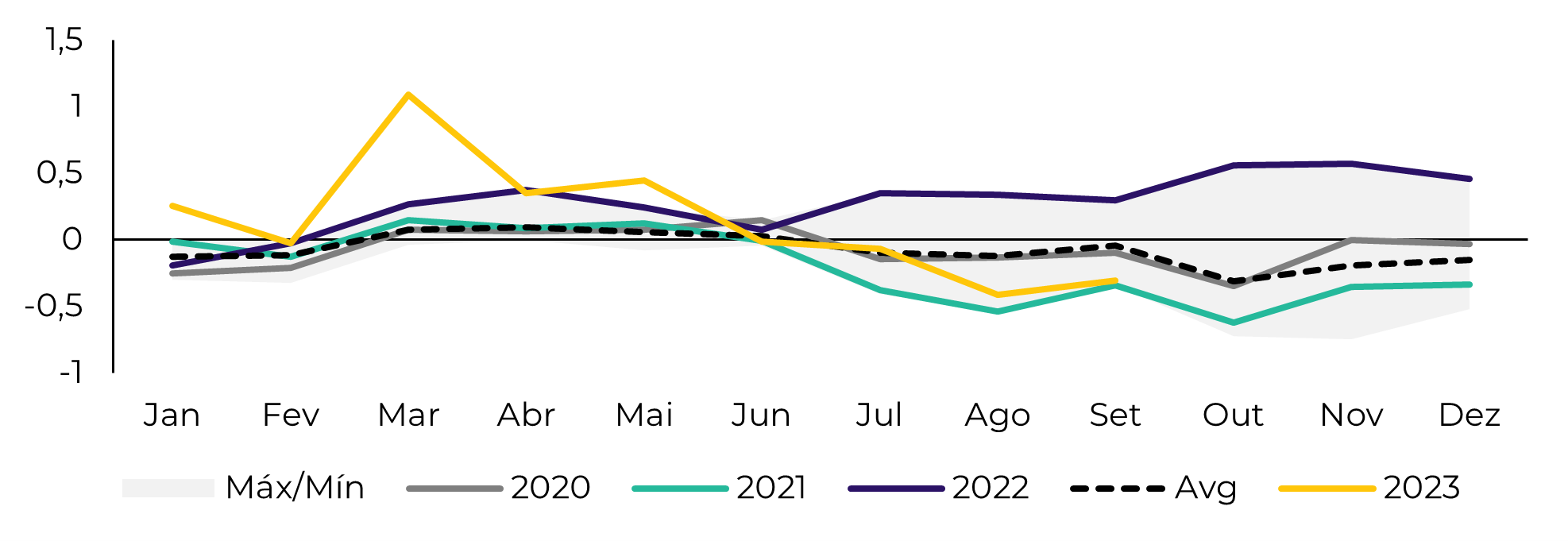

- As melhorias climáticas na maior parte da Índia, algumas chuvas na Tailândia e um bom ritmo de moagem esperado no Centro-Sul não foram suficientes para desencadear uma correção nos futuros do açúcar bruto, uma vez que o posicionamento especulativo continua a adicionar suporte.

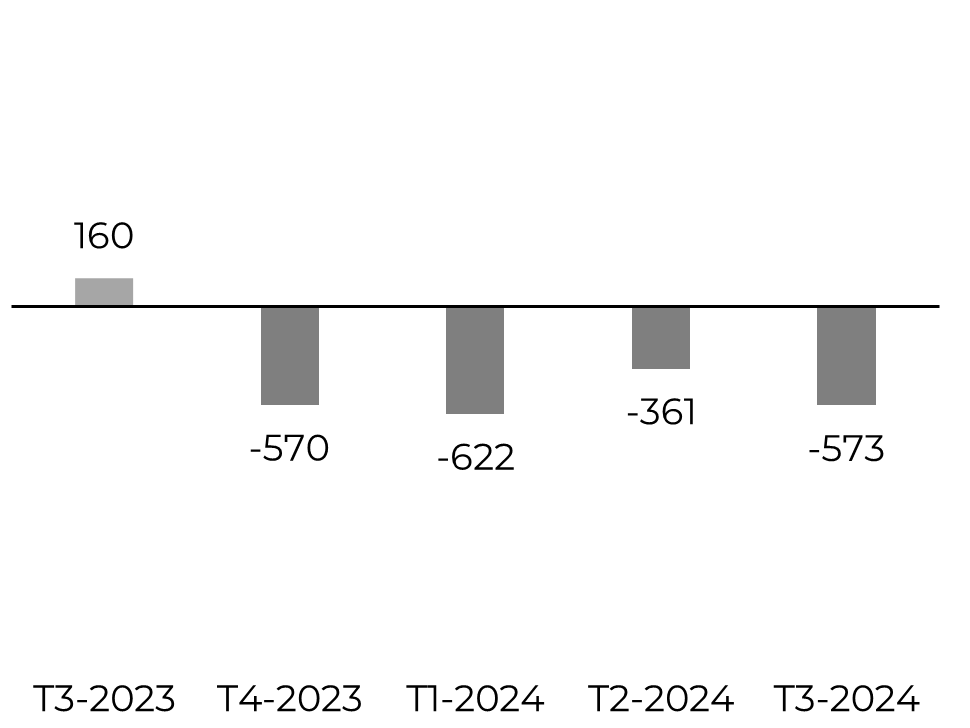

- O posicionamento vendido é sazonalmente alto em 198 lotes.

- O único recurso dos que permanecem baixistas, o Brasil, atingirá sua entre safra em algum momento e, portanto, o contrato de outubro poderá ser o único sujeito a uma força baixista por um tempo, especialmente se o período de ocorrência do El Niño se estender até o de desenvolvimento da safra 24/25 do Hemisfério Norte.

Figura 1: Entregas de açúcar branco ('000t)

Fonte: ICE, hEDGEpoint

Fonte: Refinitiv, hEDGEpoint

Fonte: Green Pool, hEDGEpoint

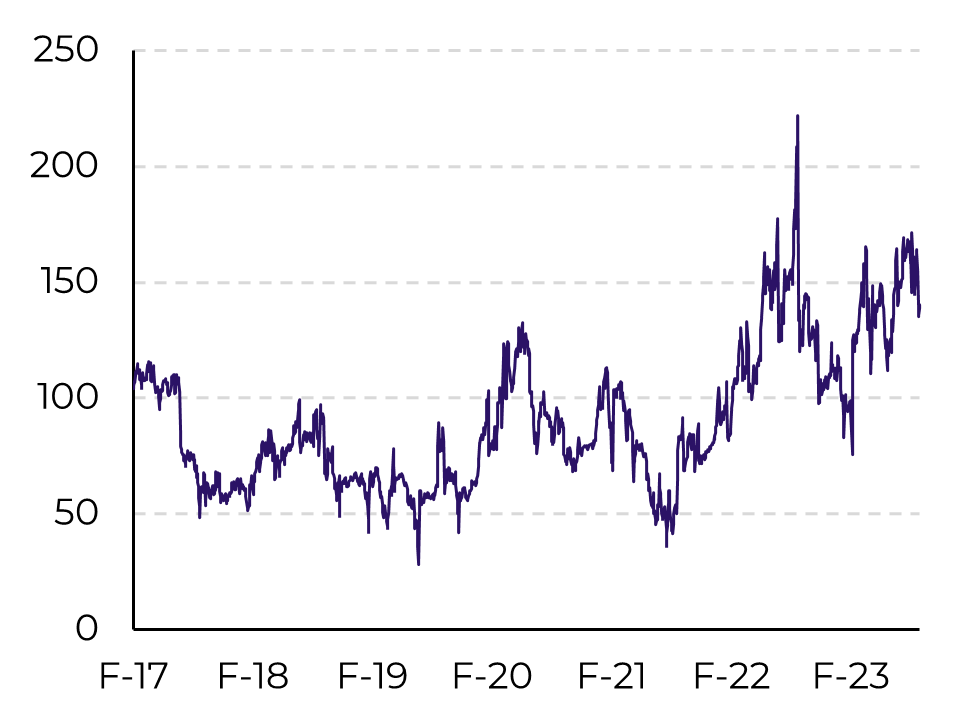

Figura 4: Prêmio do Físico de Açúcar Bruto em Santos (USc/lb)

Fonte: Refinitiv, hEDGEpoint

Após a entrega de outubro – que possivelmente será o volume mais alto que veremos por algum tempo – a tendência de alta não terá nada que a segure. A alta disponibilidade brasileira é uma realidade, conforme discutido no relatório anterior, mas não é ilimitada.

Figura 5: Posicionamento especulativo em açúcar bruto (mil lotes)

Fonte: CFTC

Em resumo

Relatório Semanal - Açúcar

Escrito por Lívea Coda

livea.coda@hedgepointglobal.com

Revisado por Natália Gandolphi

natalia.gandolphi@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela hEDGEpoint Global Markets LLC e suas afiliadas (‘HPGM”) de forma exclusiva para fins informativos e instrutivos, sem a finalidade de instituir obrigações ou compromisso com terceiros, bem como, não pretende promover oferta, ou solicitação de oferta, de venda ou compra relativos a quaisquer valores mobiliários ou produtos de investimento. A HPGM e seus associados se eximem expressamente de qualquer uso das informações aqui contidas, que derivem prejuízos ou danos de forma direta ou indireta de qualquer espécie. Em caso de dúvidas não resolvidas na primeira instância de contato com o cliente (client.services@hedgepointglobal.com), entre em contato com nosso canal interno de ouvidoria (ouvidoria@hedgepointglobal.com) ou 0800-878-8408 (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil