Relatório Semanal Açúcar e Etanol - 2023 09 04

Do ponto de vista do mercado, a Índia deveria exportar

- Embora o mercado esteja assustado com a possibilidade de não haver exportações indianas, devemos permanecer cautelosos em relação às notícias e rumores: nenhuma decisão oficial foi tomada.

- É claro que uma inflação elevada é indício de que o governo poderá agir – como já fez em outros mercados. No entanto, o açúcar não é a principal razão por trás do aumento de preço dos alimentos e do IPC geral.

- A falta de chuva levanta uma bandeira vermelha em termos de disponibilidade, mas também ajuda a dar suporte aos preços. Comparada às safras passadas, a Índia não tem incentivo para importar, mas o mercado continua apontando a necessidade de, pelo menos, uma participação reduzida do país nos fluxos comerciais.

- Apesar dos preços em INR/qtl serem extremamente elevados (3.800 INR/qtl), a desvalorização do INR garante um preço mais baixo em USD, em 460,55 USD/t, abaixo do mercado internacional, com o bruto acima de 560 USD/t e o branco em 700 USD/t.

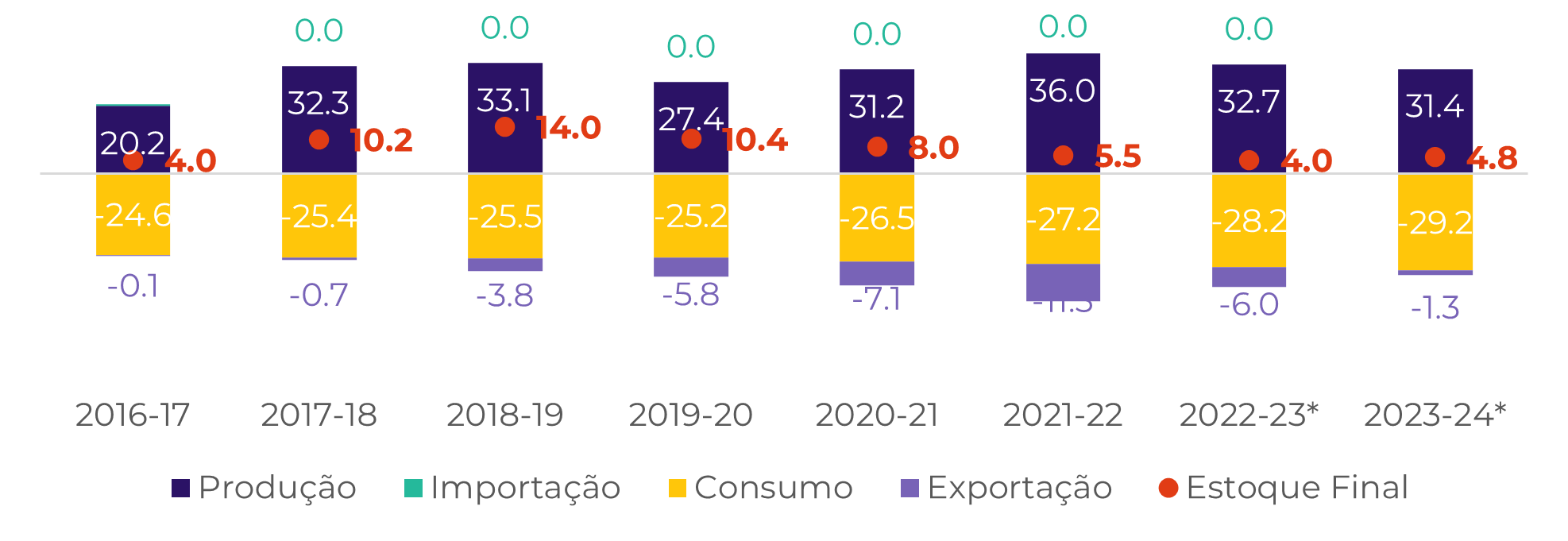

Durante as safras 2015/16 e 16/17, o país não só não exportou como também importou açúcar para controlar os preços internos. De outubro de 2015 a setembro de 2017, o preço médio de Delhi, Muzaffar Nagar e Kolkatta atingiu 554 USD/t (3.670 INR/qtl), contra a média do mercado global de 374 USD/t para açúcar bruto e 468 USD/t para açúcar branco. Neste mercado, é seguro dizer que houve muito incentivo às importações e pouco às exportações.

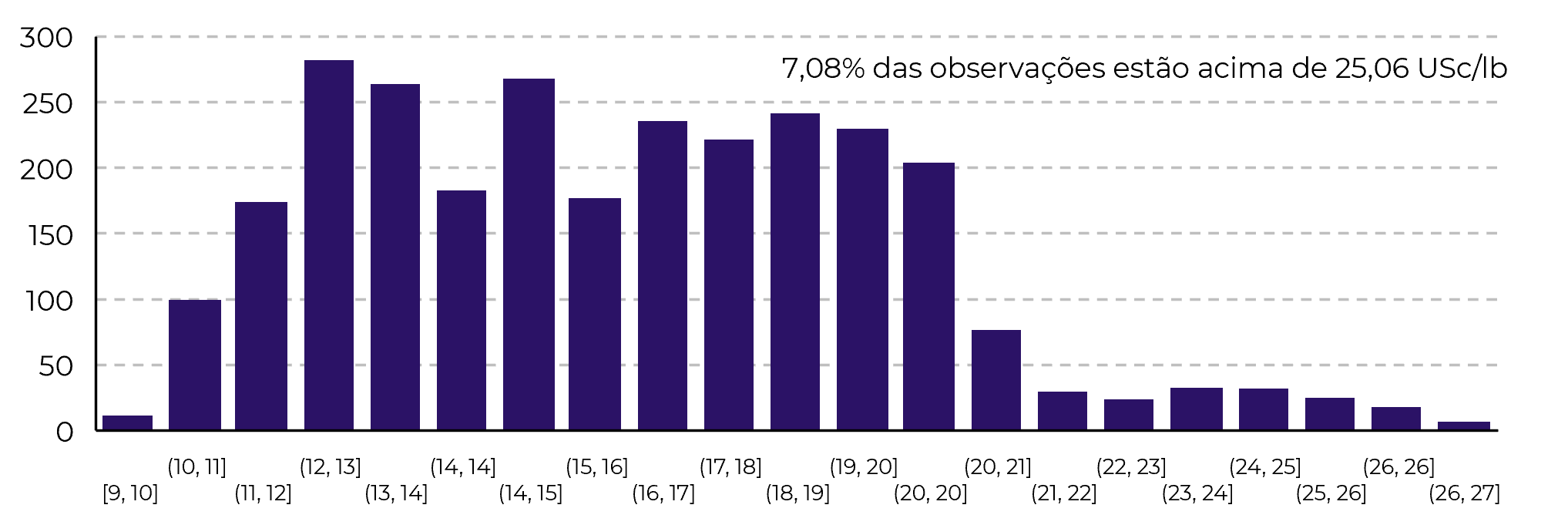

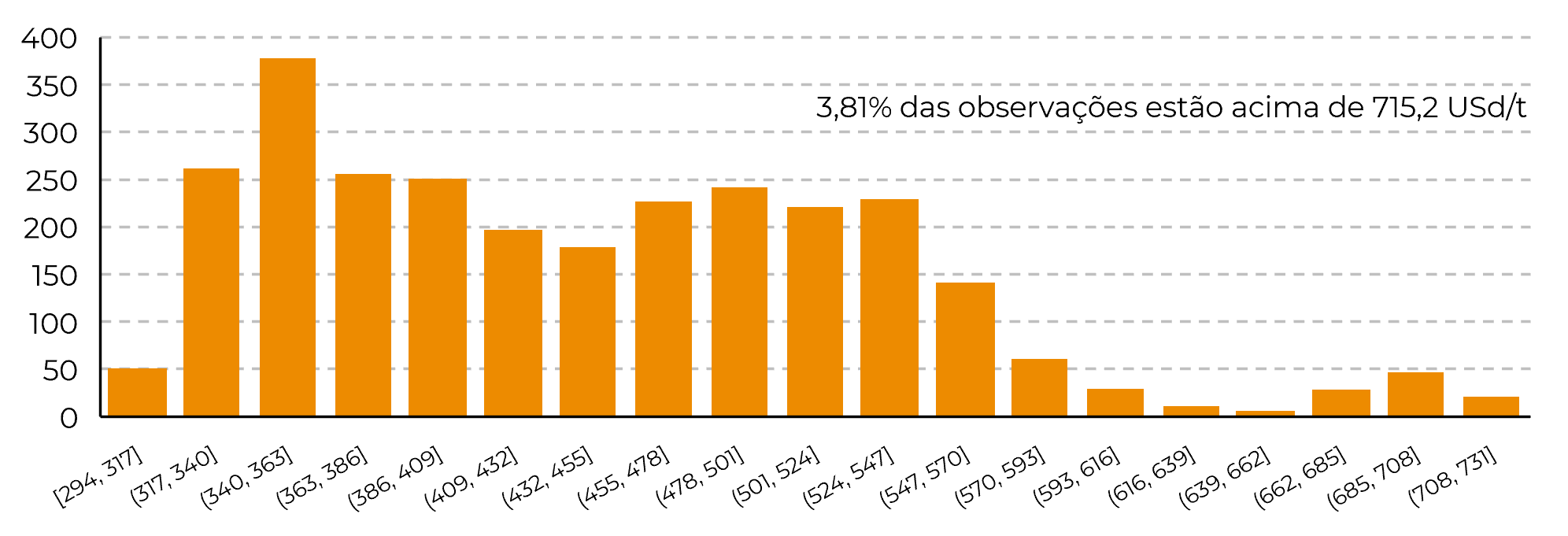

Figura 1: Preços Correntes - M Grade (USD/t)

Fonte: Bloomberg, NCDEX, hEDGEpoint

Fonte: ISMA, AISTA, hEDGEpoint

Fonte: Refinitiv, hEDGEpoint

Fonte: Refinitiv, hEDGEpoint

Em resumo

Relatório Semanal — Açúcar

Escrito por Lívea Coda

livea.coda@hedgepointglobal.com

Revisado por Natália Gandolphi

natalia.gandolphi@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela hEDGEpoint Global Markets LLC e suas afiliadas (‘HPGM”) de forma exclusiva para fins informativos e instrutivos, sem a finalidade de instituir obrigações ou compromisso com terceiros, bem como, não pretende promover oferta, ou solicitação de oferta, de venda ou compra relativos a quaisquer valores mobiliários ou produtos de investimento. A HPGM e seus associados se eximem expressamente de qualquer uso das informações aqui contidas, que derivem prejuízos ou danos de forma direta ou indireta de qualquer espécie. Em caso de dúvidas não resolvidas na primeira instância de contato com o cliente (client.services@hedgepointglobal.com), entre em contato com nosso canal interno de ouvidoria (ouvidoria@hedgepointglobal.com) ou 0800-878-8408 (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil