Relatório Semanal de Café - 2023 07 28

- A análise desta semana se concentra na dinâmica das exportações de café e nos diferenciais, bem como em suas implicações para os próximos meses, com base nas expectativas do mercado.

- A demanda global está cada vez mais dependente do fornecimento brasileiro, que tem mostrado crescimento consistente em comparação com outros países. Embora o Vietnã também tenha experimentado crescimento, o fornecimento reduzido recentemente afetou sua participação nas exportações globais.

- Colômbia, América Central e México testemunharam uma queda significativa em suas parcelas de exportação. Embora haja uma expectativa de recuperação de 3% nas exportações da América Central e do México, isso não compensa totalmente as quedas anteriores.

- A pandemia causou um forte aumento em 2022, mas os diferenciais agora estão voltando à sua tendência. Os preços permanecem consolidados, com possíveis ajustes à vista devido à visão desequilibrada do fornecimento.

Examinando a relação entre exportações e diferenciais

Esta semana, analisaremos a dinâmica das

exportações em comparação aos diferenciais e suas implicações para os próximos

meses, com base nas expectativas do mercado.

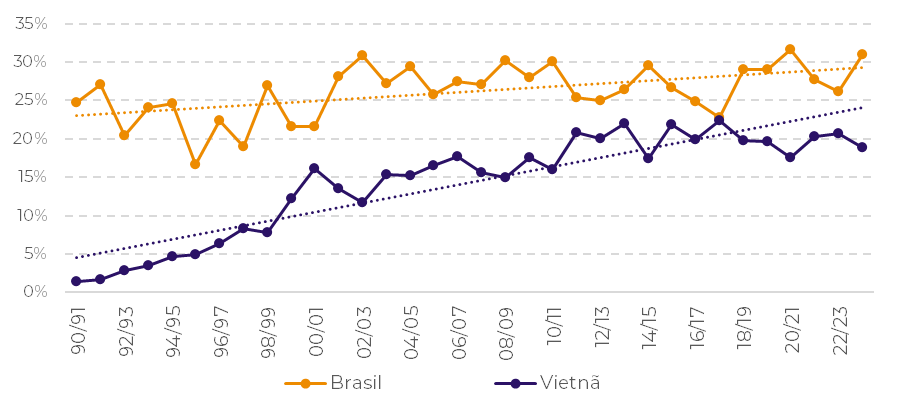

A demanda global está se tornando cada

vez mais dependente do fornecimento brasileiro: o Brasil é o único país que tem

seguido uma tendência ascendente em termos de sua participação nas exportações

globais nos últimos anos (Gráfico #1).

Embora o Vietnã também tenha apresentado

crescimento nos últimos 30 anos, o país experimentou redução no fornecimento em

ciclos recentes, o que impactou sua participação nas exportações globais. Por

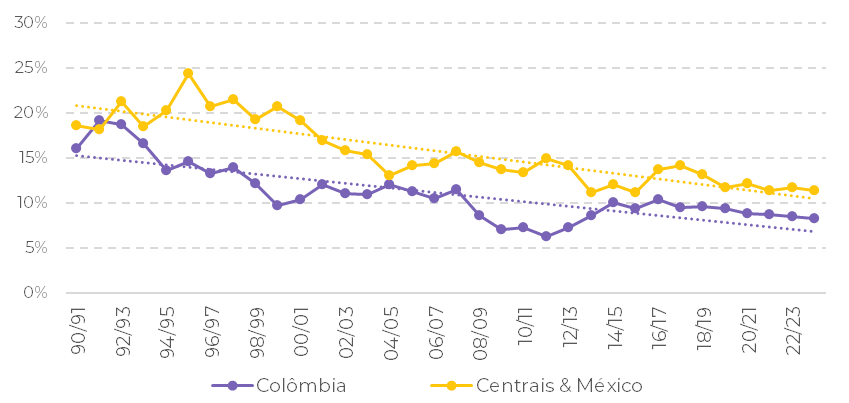

outro lado, Colômbia, América Central e México viram sua participação cair pela

metade no mesmo período (Gráfico #2).

Em conjunto, espera-se uma recuperação de

3% nas exportações da América Central e México, marcando o primeiro aumento

significativo desde 17/18 (em 20/21, as exportações aumentaram apenas 0,2%,

permanecendo praticamente inalteradas).

Consequentemente, a redução no preço

recebido pelos produtores de café arábica lavado não apenas indica uma demanda

menor por esse tipo de café, mas também reflete a expectativa do mercado de

algum alívio percebido no lado do fornecimento.

Fonte: USDA

Fonte: USDA

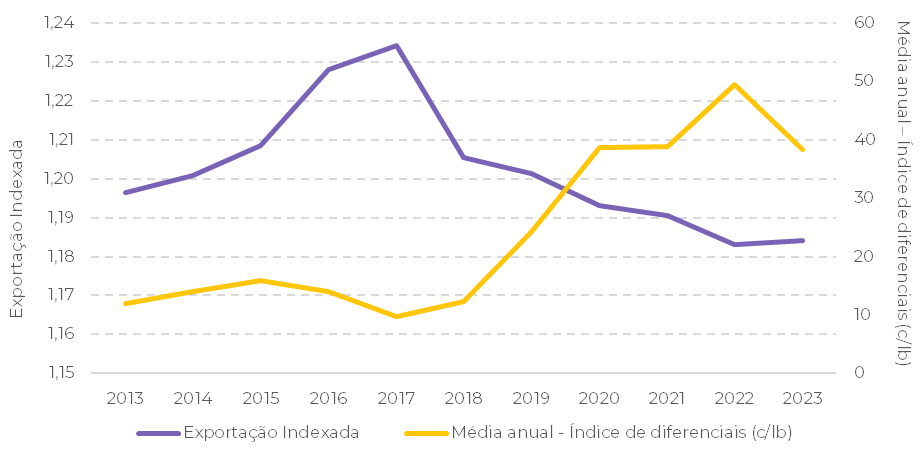

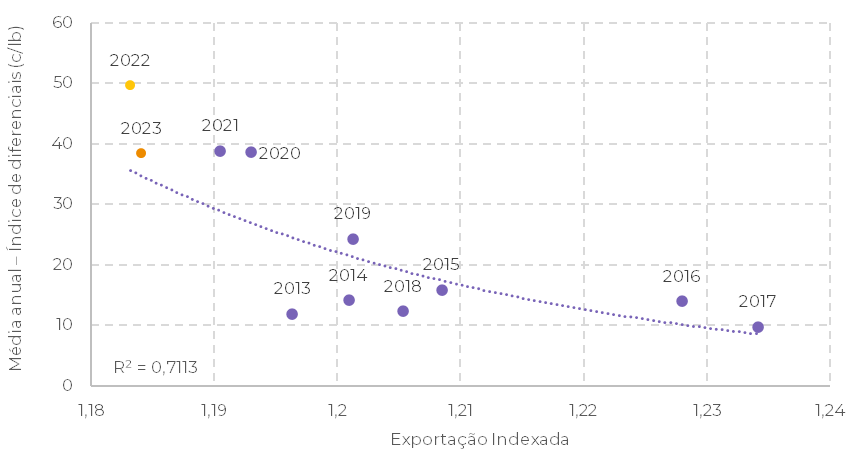

No entanto, é importante enfatizar que o aumento das exportações não compensa as quedas anteriores. Ao indexar as exportações ao volume global produzido, a recuperação não é significativa. Então, por que houve uma queda tão acentuada?

Em 2022, houve uma considerável divergência da tendência devido a questões decorrentes da pandemia. Agora, os diferenciais estão retomando o movimento de tendência. No entanto, ainda há espaço para uma redução adicional de 5% nos diferenciais.

Os diferenciais para o café arábica de maior qualidade também refletem a dinâmica da demanda. Esperamos uma redução na demanda por café arábica lavado em diversos destinos, uma tendência evidente pela falta de resposta dos diferenciais aos preços em queda na bolsa de Nova York (NY). Com essa perspectiva, novas certificações podem se tornar viáveis.

Em relação aos preços locais, os diferenciais internos na Colômbia permanecem com desconto, juntamente com a ameaça de greves no próximo mês. Nos preços CIF, os níveis estão em mínimas de 3 anos: Costa Rica, com uma variação de -20%, e Colômbia, com -35%.

Fonte: Refinitiv, USDA, hEDGEpoint Global Markets

Fonte: Refinitiv, USDA, hEDGEpoint Global Markets

Em resumo

Os preços permanecem dentro da mesma faixa de consolidação. Por um lado, a disponibilidade esperada para a safra 23/24 no Brasil limita os preços, e a perspectiva para a safra 24/25 modifica a estrutura de spread nos próximos contratos.

Relatório Semanal — Café

Escrito por Natália Gandolphi

natalia.gandolphi@hedgepointglobal.com

Revisado por Alef Dias

alef.dias@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela hEDGEpoint Global Markets LLC e suas afiliadas (‘HPGM”) de forma exclusiva para fins informativos e instrutivos, sem a finalidade de instituir obrigações ou compromisso com terceiros, bem como, não pretende promover oferta, ou solicitação de oferta, de venda ou compra relativos a quaisquer valores mobiliários ou produtos de investimento. A HPGM e seus associados se eximem expressamente de qualquer uso das informações aqui contidas, que derivem prejuízos ou danos de forma direta ou indireta de qualquer espécie. Em caso de dúvidas não resolvidas na primeira instância de contato com o cliente (client.services@hedgepointglobal.com), entre em contato com nosso canal interno de ouvidoria (ouvidoria@hedgepointglobal.com) ou 0800-878-8408 (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil