Relatório Semanal de Café - 2023 08 04

- Em

março de 2023, as estimativas iniciais para a produção de café brasileiro eram

de 42,3 milhões de sacas de arábica e 21,5 milhões de sacas de conilon. Com o

avanço da colheita, um ajuste fino foi necessário, e estamos adotando a faixa

superior das estimativas: 43,3M scs de arábica e 22,5M scs de

conilon.

- Apesar

de uma queda de 1,45M scs na

produção de conilon no Espírito Santo, os ganhos em Rondônia e Bahia amenizaram

a redução para 500 mil sacas. As exportações permanecem sem alteração, já

utilizando as estimativas superiores.

- Os preços do arábica atingiram o patamar mais baixo em três anos, enquanto o robusta se mantém estável. Os preços CIF do conilon brasileiro na Europa caíram 8%, enquanto os preços do robusta do Vietnã e da Indonésia avançaram 43% e 63%, respectivamente. O conilon mais acessível recupera os mercados europeu e norte-americano, enquanto a Colômbia diversifica. A recuperação do mercado ocorre de forma gradual, com espaço para expansão das importações europeias.

Como o Brasil afeta a dinâmica global do Arábica/Robusta

Desde março de 2023, estávamos trabalhando com estimativas intermediárias para a produção brasileira (42,3 milhões de sacas de arábica e 21,5 milhões de sacas de conilon). No entanto, à medida que a colheita avançou, estamos adotando a faixa superior das estimativas de produção para ambas as variedades: 43,3 milhões de sacas de arábica e 22,5 milhões de sacas de conilon.

O aumento é principalmente impulsionado pelo Sul de Minas Gerais e Cerrado. Espera-se que as regiões registrem, respectivamente, um acréscimo de 4,5M e 1,7M scs na produção brasileira. No caso do conilon, uma queda de 1,45 milhão de sacas na produção no Espírito Santo não é completamente compensada por um aumento em Rondônia e Bahia, resultando em uma redução de 500 mil sacas no número final.

Os números de exportação permanecem inalterados, uma vez que já estávamos trabalhando com o limite superior das estimativas. Do lado da demanda, ajustes recentes já acomodaram uma recuperação no consumo interno de arábica.

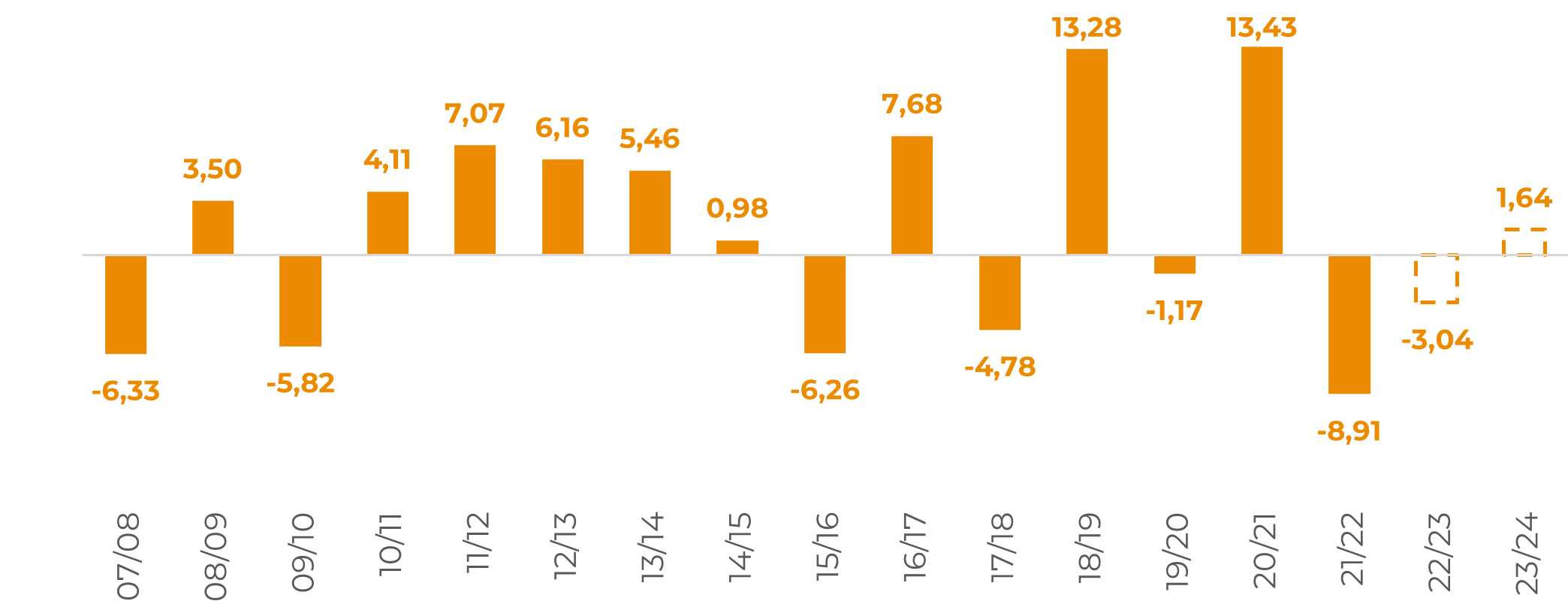

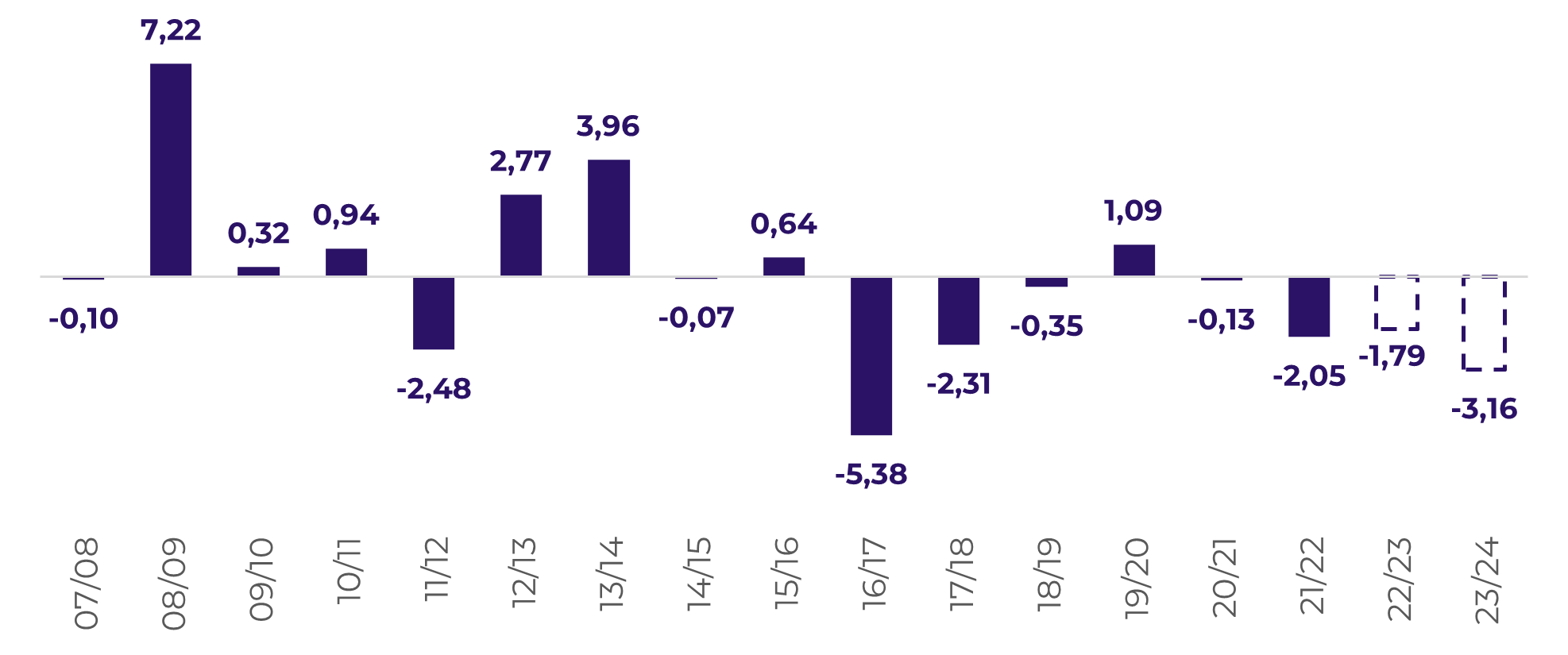

O ajuste nos números do Brasil alivia um pouco o balanço de 23/24, apesar de ainda apontar para um ano de restrições. O balanço global de arábica passa de +0,64 milhões de sacas para +1,64 milhões de sacas, enquanto o balanço de robusta passa de -4,16 milhões de sacas para -3,16 milhões de sacas.

Fonte: hEDGEpoint Global Markets

Fonte: hEDGEpoint Global Markets

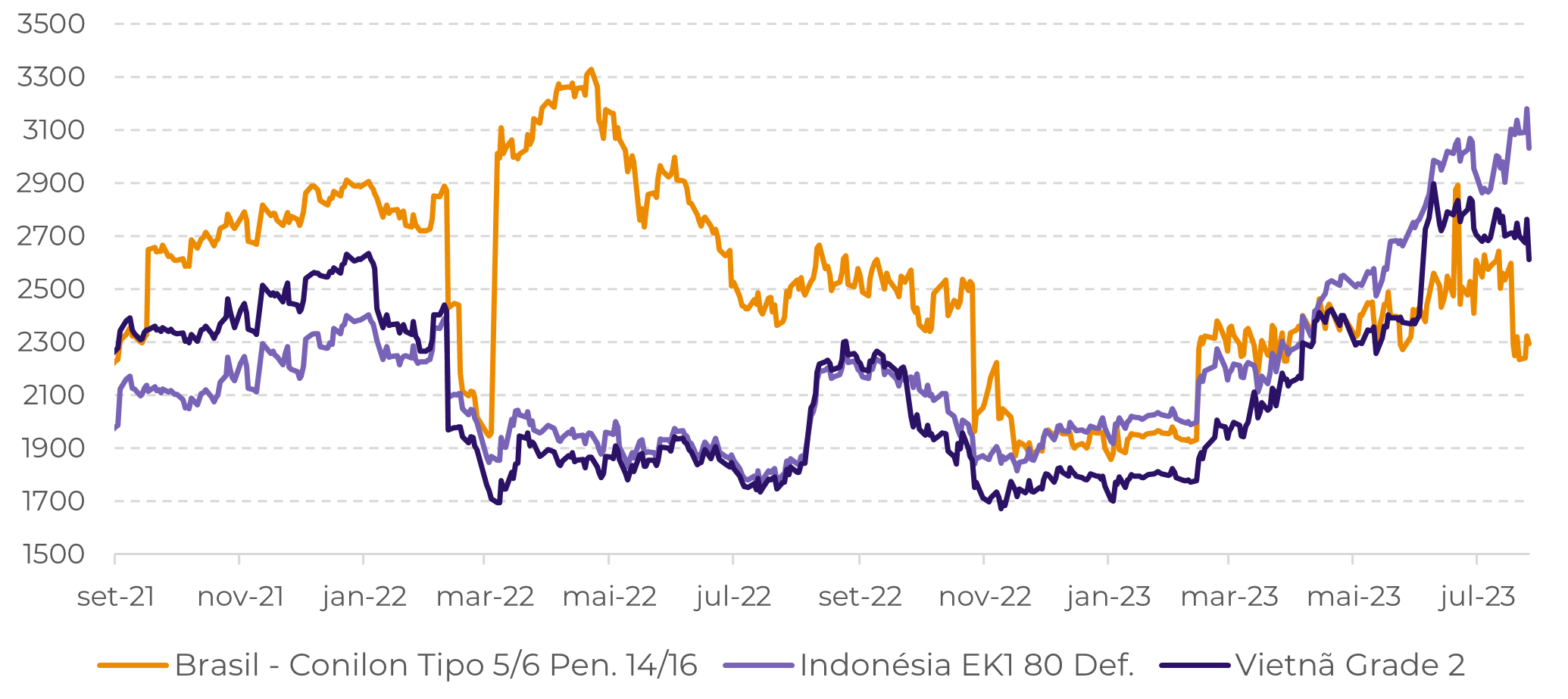

Como destacado em nosso relatório anterior, os preços CIF do arábica atingiram os níveis mais baixos em 3 anos. No lado do robusta, os preços permanecem estáveis, em particular o robusta do Vietnã e da Indonésia.

O conilon brasileiro registrou uma queda de 8% em relação ao ano anterior, enquanto o robusta da Indonésia teve um aumento de 63% e o do Vietnã de 43%. O conilon ficou mais barato em comparação com outras origens, sustentando assim uma perspectiva de aumento das exportações.

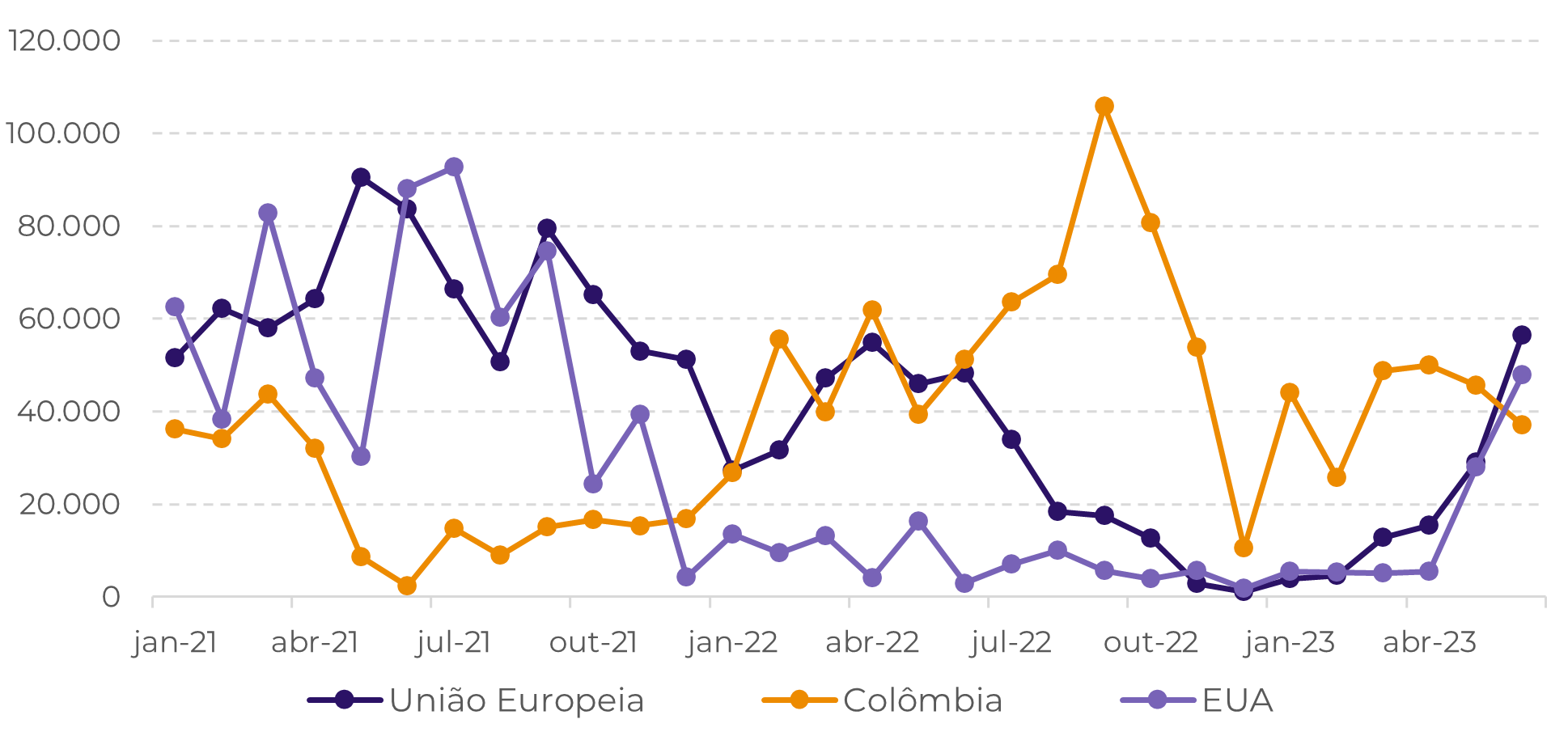

A União Europeia e os EUA voltaram a comprar conilon brasileiro, enquanto a Colômbia começa a reduzir a dependência. Com a redução das diferenças nos preços, a variedade brasileira tornou-se mais viável em comparação com outras origens de robusta.

No entanto, apesar da recuperação inicial, ainda há espaço para crescimento. A Europa já importou o dobro do volume mensal atual (cerca de 50-60 mil sacas) nos últimos meses, mas com potencial de expansão até o final de 2023.

Fonte: Safras & Mercado

Fonte: Cecafé

Em resumo

Os ajustes nas estimativas de produção de café do Brasil influenciaram os balanços globais totais tanto para o arábica quanto para o robusta. Embora desafios persistam, o mercado tem demonstrado sinais de recuperação e potencial de expansão - especialmente no caso do conilon.

Os preços permanecem na mesma faixa de consolidação, enquanto o mercado aguarda os primeiros sinais em relação à safra 24/25 no Brasil.

Atualmente, as previsões indicam que os níveis de chuva serão ligeiramente superiores ao normal até o final de agosto. No entanto, a visão imediata para a produção é mais otimista, o que limita aumentos de preços.

Relatório Semanal — Café

Escrito por Natália Gandolphi

natalia.gandolphi@hedgepointglobal.com

Revisado por Alef Dias

alef.dias@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela hEDGEpoint Global Markets LLC e suas afiliadas (‘HPGM”) de forma exclusiva para fins informativos e instrutivos, sem a finalidade de instituir obrigações ou compromisso com terceiros, bem como, não pretende promover oferta, ou solicitação de oferta, de venda ou compra relativos a quaisquer valores mobiliários ou produtos de investimento. A HPGM e seus associados se eximem expressamente de qualquer uso das informações aqui contidas, que derivem prejuízos ou danos de forma direta ou indireta de qualquer espécie. Em caso de dúvidas não resolvidas na primeira instância de contato com o cliente (client.services@hedgepointglobal.com), entre em contato com nosso canal interno de ouvidoria (ouvidoria@hedgepointglobal.com) ou 0800-878-8408 (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil