Relatório Semanal de Café - 2023 08 11

Exportações brasileiras refletindo diferenciais nas origens

Nesta semana, os preços mantiveram a tendência de consolidação - refletindo os fundamentos de 23/24 que já foram precificados pelo mercado. Ao chegarmos a meados de agosto, todos os olhos se voltam para o Brasil, à medida que a colheita entra em suas últimas etapas e a florada de 24/25 nos próximos meses oferecerá a primeira visão do potencial da próxima safra.

No entanto, alguns fundamentos ainda podem contribuir para a discussão, especialmente no que diz respeito ao blend de arábica/robusta nas origens e destinos, e consequentemente, para onde a arbitragem entre NY e LN pode estar direcionada.

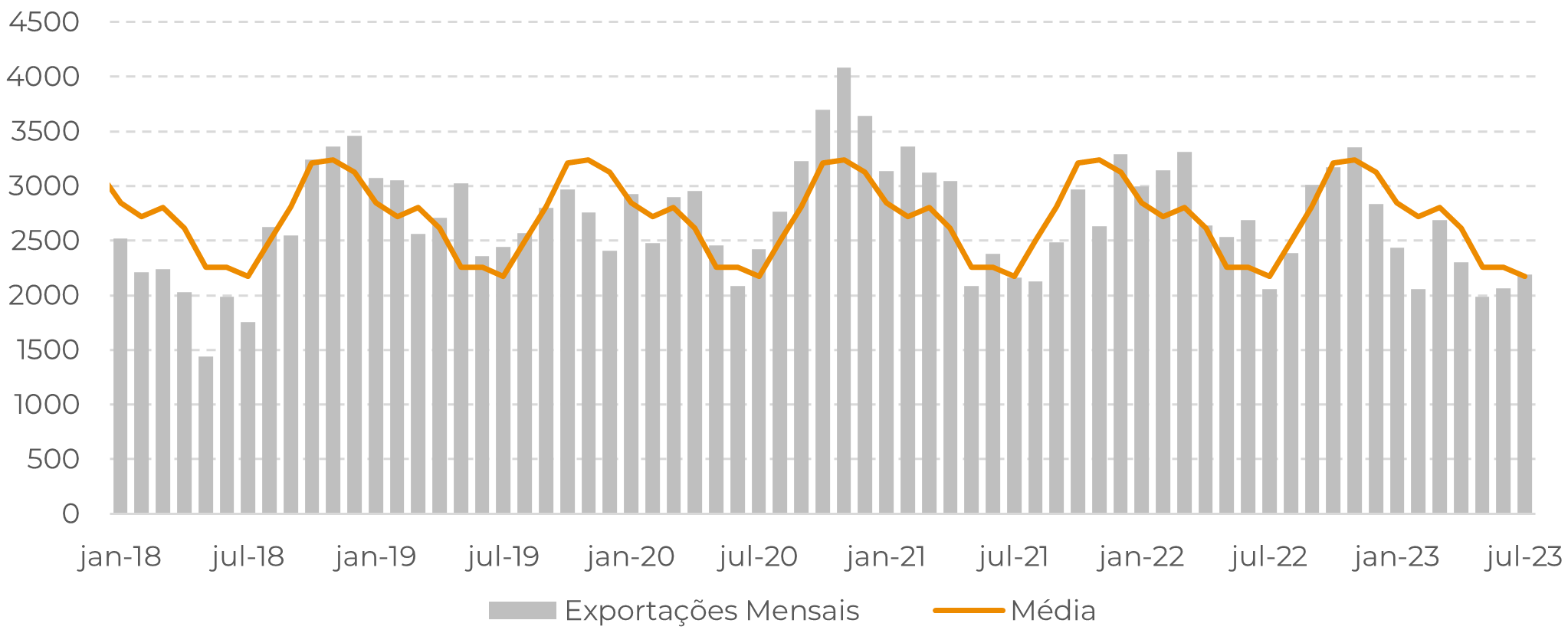

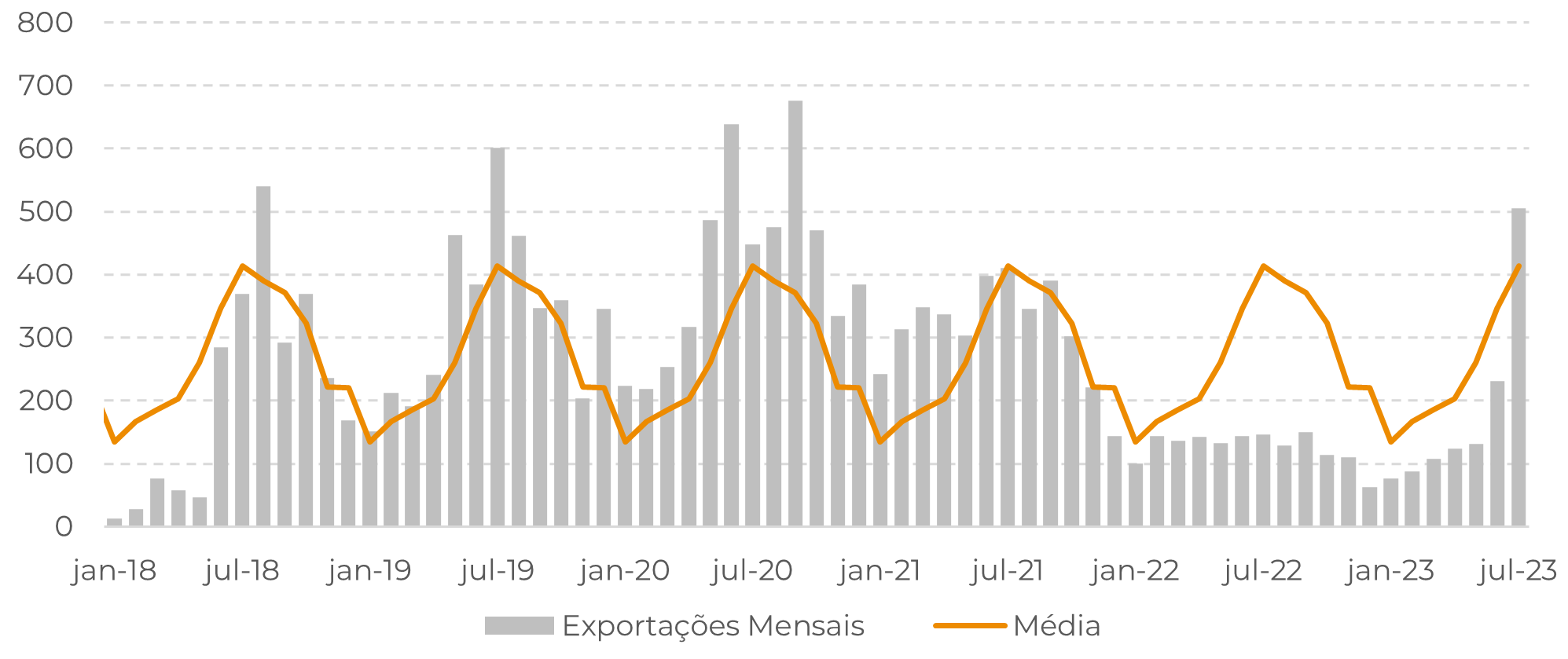

As exportações brasileiras de julho mostram dois pontos principais: i) os embarques de arábica retornando aos níveis médios após um semestre com volumes relativamente mais baixos - consequência de vendedores mais ativos nas semanas anteriores; e ii) exportações de robusta/conilon acima dos níveis médios para o período.

Como destacado em relatórios anteriores, o Brasil tinha o potencial de fornecer mais robusta ao mercado internacional devido aos elevados diferenciais FOB no Vietnã, Indonésia e Índia. Além disso, o spread interno também encurtou, levando a níveis mais elevados de exportações.

Fonte: Cecafé

Fonte: Cecafé

Esperamos que as exportações brasileiras de conilon mais que dobrem no ciclo 23/24, passando de 1,47 milhão de sacas para 3,7 milhões.

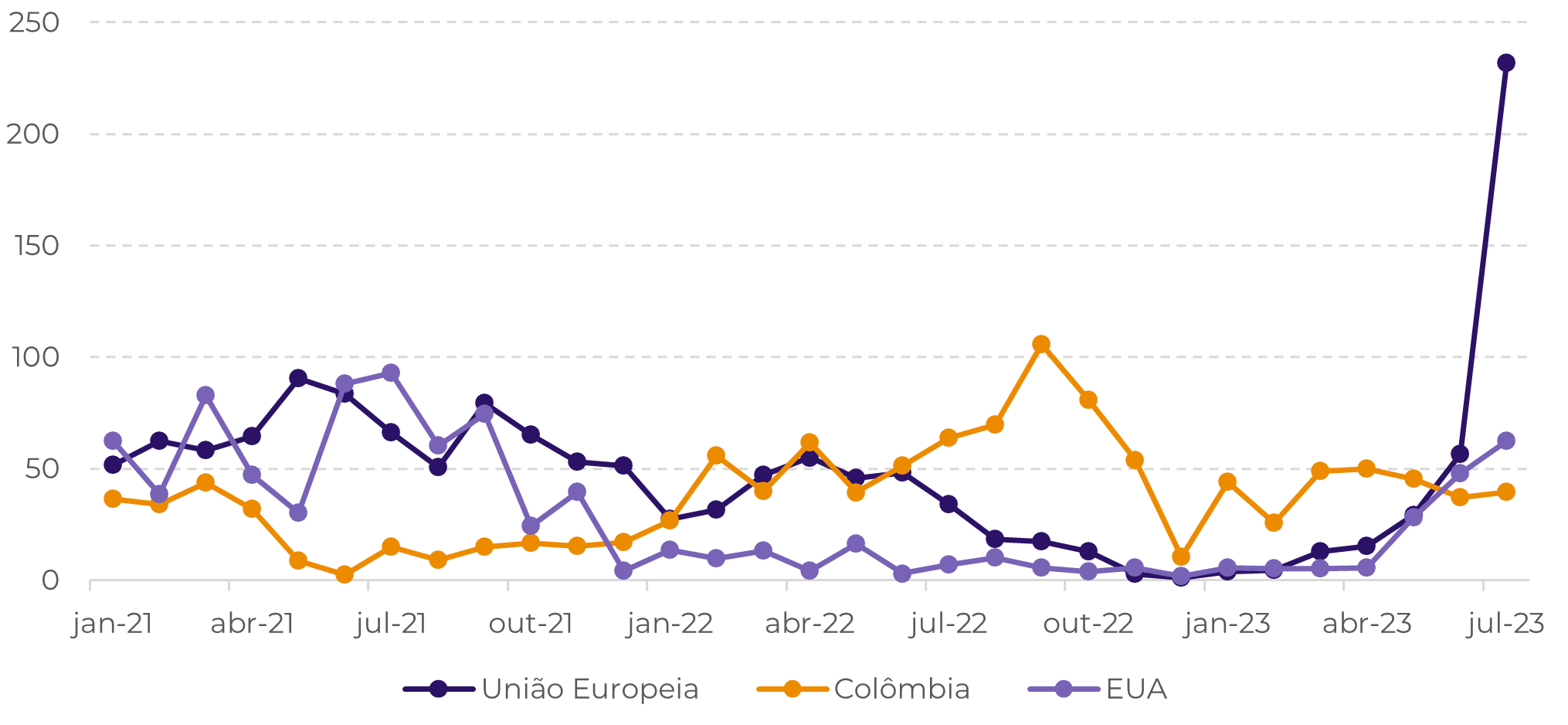

O aumento deve ser impulsionado especialmente por destinos tradicionais, e as exportações deste mês já demonstram isso: as importações da União Europeia passaram de 56 mil sacas no mês passado para pouco mais de 230 mil, com a Bélgica como principal destino.

No entanto, números acumulados para este ano apontam que a Colômbia ainda é o principal destino - com um total de 290 mil sacas de janeiro a julho.

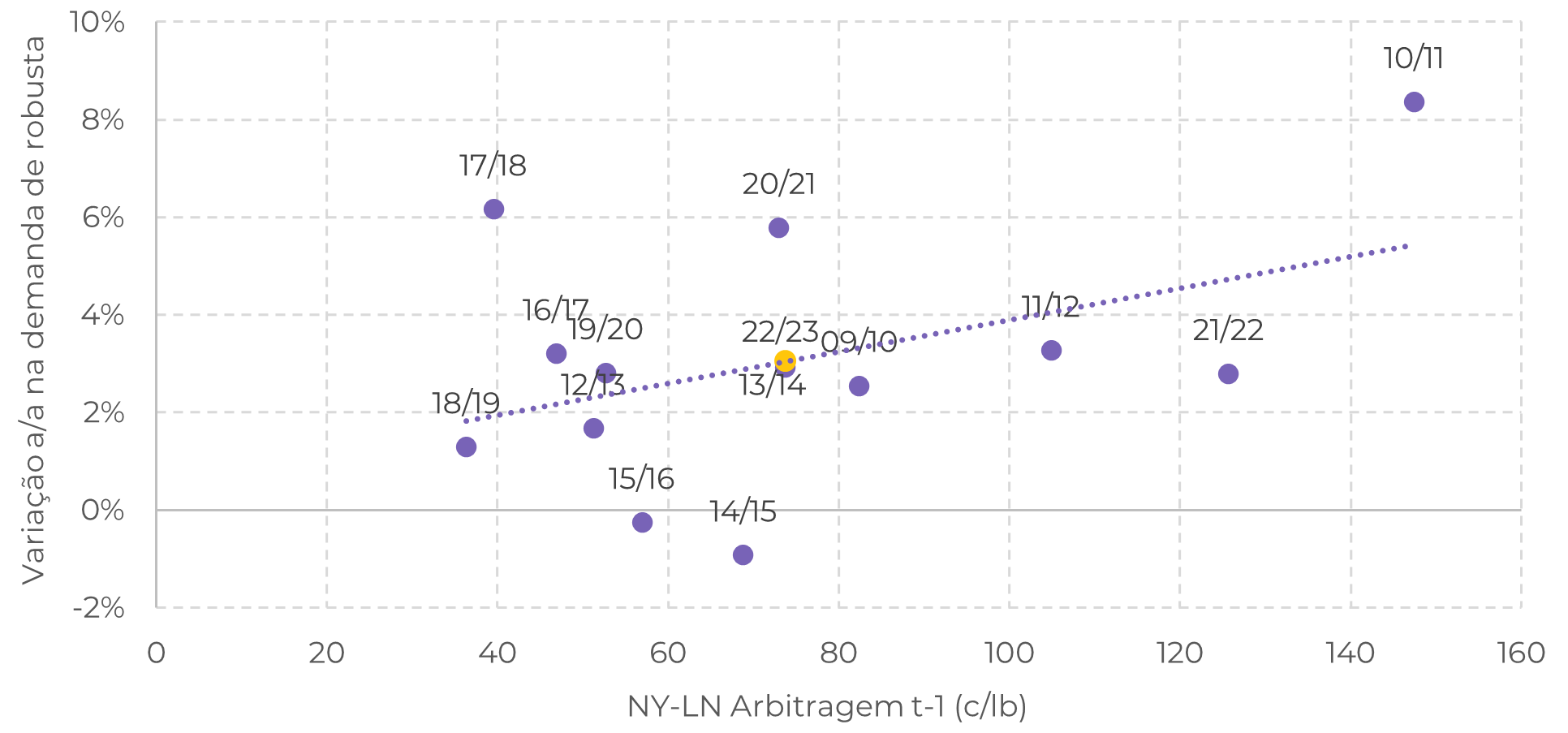

Intuitivamente, os níveis de arbitragem NY-LN estão positivamente correlacionados com a demanda global por robusta, como visto no Gráfico #4.

Ainda assim, a maior parte do efeito é observada no próximo ciclo. O que isso significa para a demanda por robusta em 23/24? Vemos potencial para um aumento no próximo ciclo, embora menor do que o que está sendo observado atualmente no ciclo 22/23, à medida que o mercado se ajusta aos novos níveis de arbitragem.

Fonte: Cecafé

Fonte: hEDGEpoint Global Markets, Refinitiv, ICE

Em resumo

As exportações brasileiras confirmaram as expectativas de que o mercado internacional continua faminto por robusta, e que o Brasil, com diferenciais mais baixos em comparação com outras origens tradicionais, está emergindo como uma alternativa.

Ainda assim, NY permanece em consolidação, em antecipação à próxima safra 24/25 no Brasil. A maioria dos agentes de mercado está otimista com o potencial que a safra possui atualmente - com índices de vegetação positivos em todas as regiões e um aspecto saudável da folhagem nas árvores.

No entanto, um obstáculo pode ser encontrado com o El Niño: espera-se que o fenômeno persista durante todo o período de desenvolvimento da safra.

Relatório Semanal — Café

Escrito por Natália Gandolphi

natalia.gandolphi@hedgepointglobal.com

Revisado por Lívea Coda

livea.coda@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela hEDGEpoint Global Markets LLC e suas afiliadas (‘HPGM”) de forma exclusiva para fins informativos e instrutivos, sem a finalidade de instituir obrigações ou compromisso com terceiros, bem como, não pretende promover oferta, ou solicitação de oferta, de venda ou compra relativos a quaisquer valores mobiliários ou produtos de investimento. A HPGM e seus associados se eximem expressamente de qualquer uso das informações aqui contidas, que derivem prejuízos ou danos de forma direta ou indireta de qualquer espécie. Em caso de dúvidas não resolvidas na primeira instância de contato com o cliente (client.services@hedgepointglobal.com), entre em contato com nosso canal interno de ouvidoria (ouvidoria@hedgepointglobal.com) ou 0800-878-8408 (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil