Relatório Semanal de Café - 2023 08 18

Influências macroeconômicas no café

Com o calendário global do café passando por uma fase de transição com a aproximação da safra 23/24, os preços recentemente caíram sob a influência de indicadores macroeconômicos.

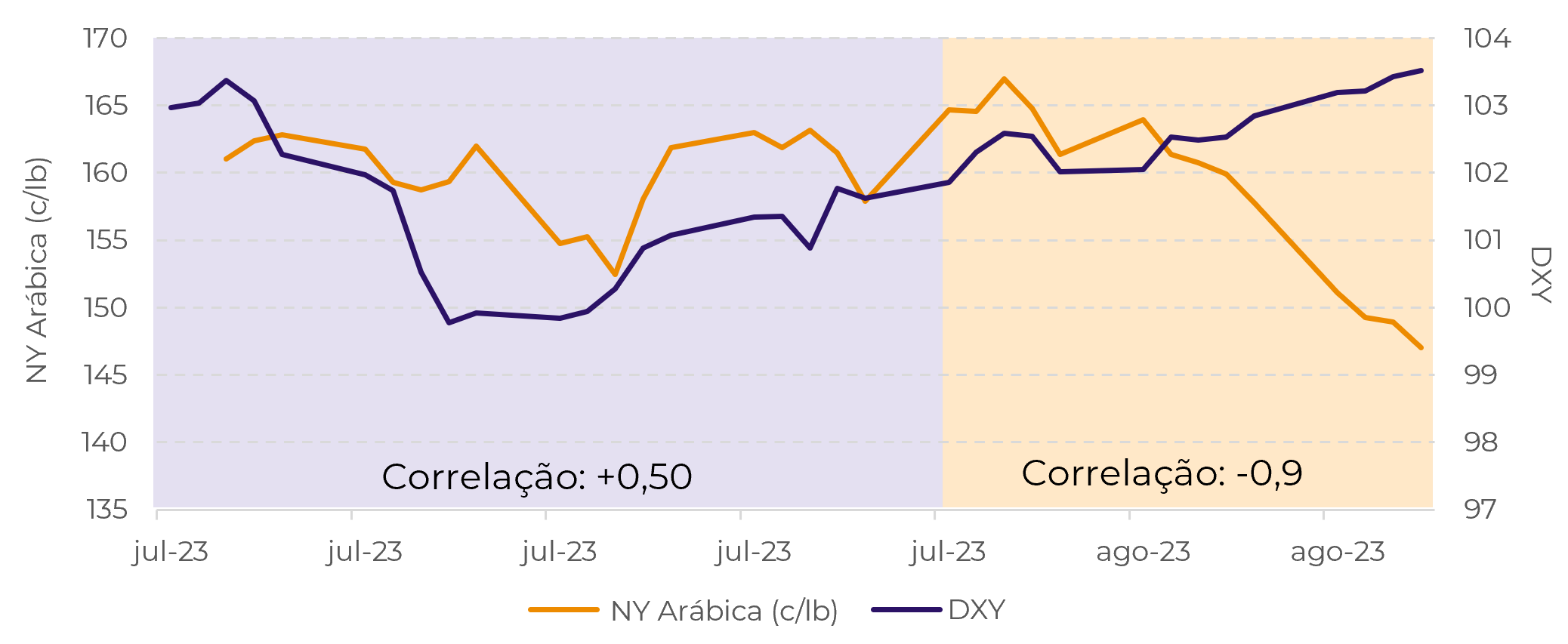

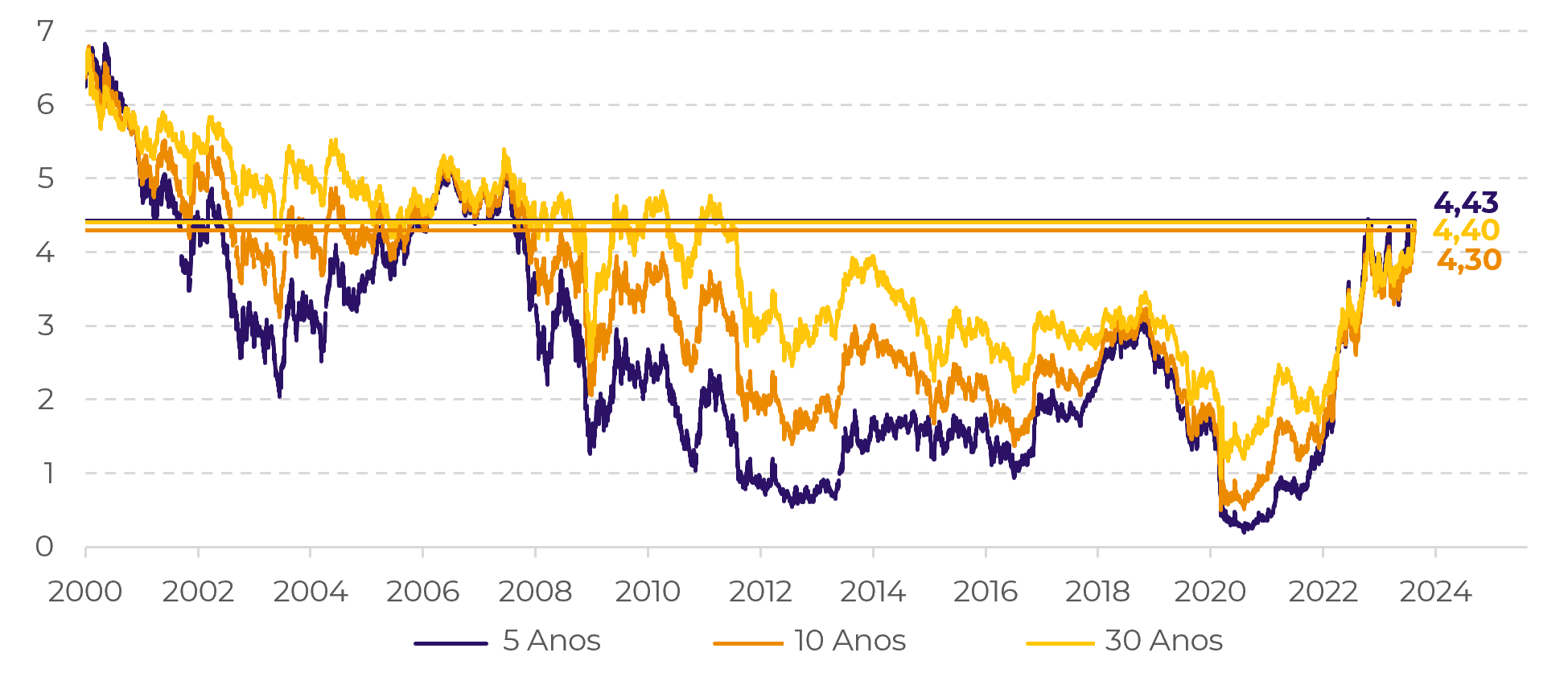

Em julho, por exemplo, os preços do café apresentaram uma correlação positiva com o Índice do Dólar, enquanto em agosto a correlação se inverteu e intensificou. Esta semana, especialmente, os rendimentos dos títulos do Tesouro dos EUA com vencimentos de 5 e 10 anos voltaram aos níveis de 2022, e o rendimento do título de 30 anos atingiu o nível mais alto desde 2008.

A dinâmica reflete inquietação em relação ao pico dos aumentos das taxas do Fed, com a economia dos EUA ainda mostrando inflação resiliente, o que exigiria medidas de aperto adicionais. A movimentação é baixista para os preços das commodities, uma vez que investidores antecipam taxas de juros mais altas pela frente e/ou aumento da demanda por títulos – ambos os quais tendem a reduzir a demanda dos especuladores por commodities – e também têm o potencial de impactar a atividade econômica.

Consequentemente, com poucas reviravoltas nos principais fundamentos do mercado de café e mais força no Índice do Dólar, os preços continuaram a cair, com o nível de 145 centavos/libra sendo um marco importante - o mais baixo desde janeiro.

Fonte: ICE, Refinitiv

Fonte: Refinitiv

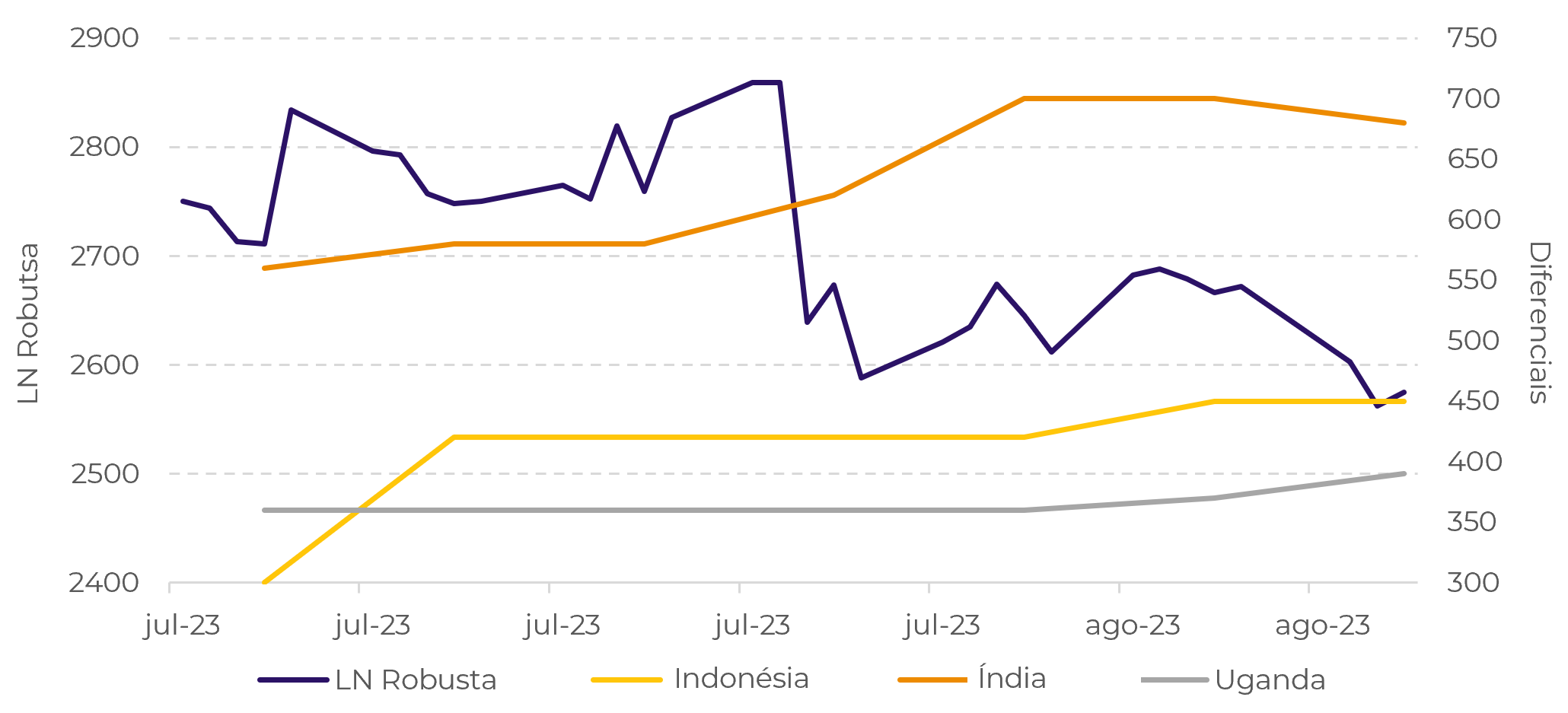

Apesar de uma tendência semelhante poder ser observada nos preços do robusta, a queda foi ligeiramente menos acentuada, com os preços do arábica caindo 12% a partir do pico do segundo semestre de 2023, enquanto o robusta caiu 9%. Essa mudança está relacionada à contínua demanda de robusta em níveis mais elevados.

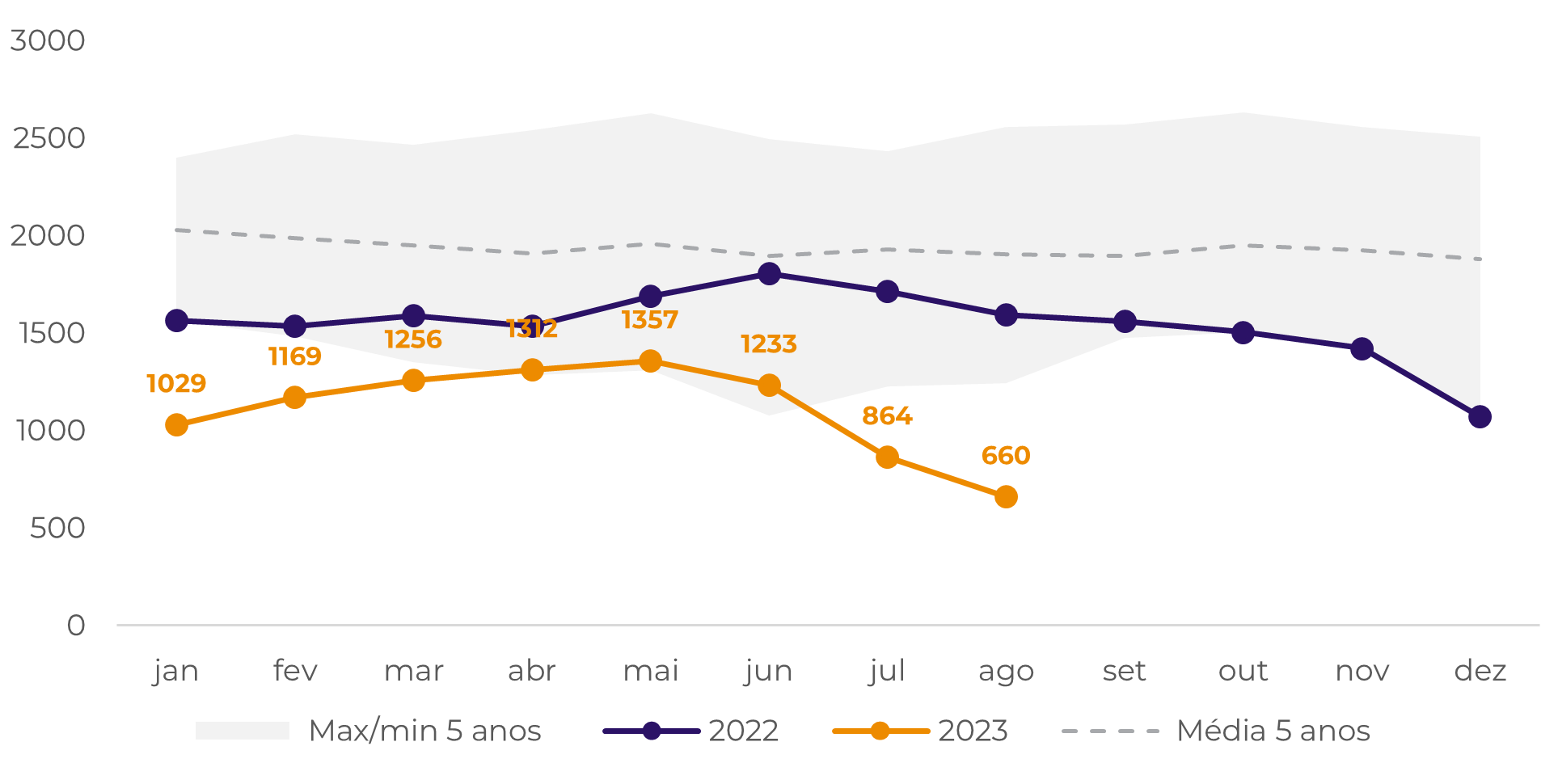

O balanço global mais apertado para o robusta também se refletiu nos estoques certificados. A última classificação aconteceu na terceira semana de julho, e os estoques caíram para os níveis mais baixos desde 2014, agora mais próximos das mínimas históricas (230 mil sacas) do que dos níveis vistos no final do primeiro semestre.

Com diferenciais FOB elevados nas origens que tradicionalmente certificam o robusta, LN permanecendo acima da marca de 2500 USD/tonelada, e o mercado ainda invertido, novas certificações são raras, e, portanto, reduções podem continuar a ocorrer à medida que os participantes utilizam esses estoques de forma estratégica.

Fonte: ICE, Refinitiv

Fonte: ICE

Em resumo

Com a mudança de um déficit de 22/23 para um superávit limitado, mas importante, no balanço global do arábica em 23/24, NY tornou-se mais vulnerável aos indicadores macroeconômicos.

A perspectiva de que um aperto monetário adicional possa ser necessário para conter a inflação nos Estados Unidos pressionou os preços e é um marcador importante a ser monitorado nas próximas semanas.

No entanto, alguns indicadores técnicos também merecem menção: os preços de NY estão dentro da faixa de sobrevenda, o que poderia apoiar uma consolidação ou uma leve recuperação no curto prazo.

Porém, no médio prazo, os preços permanecerão sujeitos aos indicadores de atividade econômica à medida que o ciclo 23/24 se aproxima.

Relatório Semanal — Café

Escrito por Natália Gandolphi

natalia.gandolphi@hedgepointglobal.com

Revisado por Alef Dias

alef.dias@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela hEDGEpoint Global Markets LLC e suas afiliadas (‘HPGM”) de forma exclusiva para fins informativos e instrutivos, sem a finalidade de instituir obrigações ou compromisso com terceiros, bem como, não pretende promover oferta, ou solicitação de oferta, de venda ou compra relativos a quaisquer valores mobiliários ou produtos de investimento. A HPGM e seus associados se eximem expressamente de qualquer uso das informações aqui contidas, que derivem prejuízos ou danos de forma direta ou indireta de qualquer espécie. Em caso de dúvidas não resolvidas na primeira instância de contato com o cliente (client.services@hedgepointglobal.com), entre em contato com nosso canal interno de ouvidoria (ouvidoria@hedgepointglobal.com) ou 0800-878-8408 (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil