Relatório Semanal de Café - 2023 08 25

Explorando o Impacto do El Niño na Safra Brasileira de 24/25

Nesta semana, os preços do café se recuperaram do patamar de 145 c/lb, conforme discutido em nosso relatório anterior. Ainda assim, à medida que a colheita atinge suas etapas finais no Brasil e o El Niño permanece ativo, é crucial continuar investigando os possíveis impactos que o fenômeno pode ter na safra brasileira 24/25.

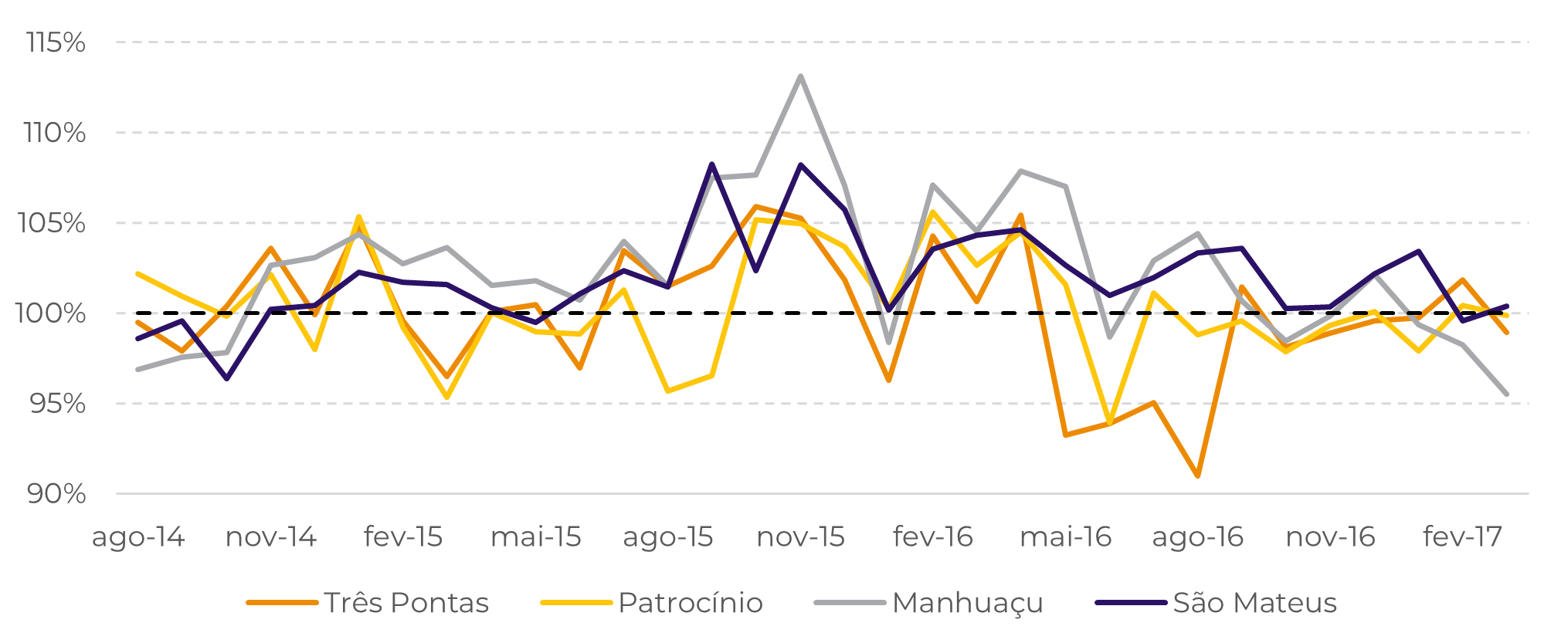

O Gráfico #1 mostra a anomalia de temperatura média, considerando um período importante para o mercado de café: o último El Niño na década, de alta intensidade, que levou a quebras nas safras de arábica e conilon.

Para cidades selecionadas em importantes regiões produtoras de café, o El Niño teve diferentes impactos: para Três Pontas e Patrocínio, as temperaturas foram superiores à média em 53% dos períodos-chave de floração/crescimento dos frutos analisados.

No entanto, para Manhuaçu e São Mateus, as porcentagens são mais altas: 67% e 89%, mostrando que as áreas de arábica na Zona da Mata e as áreas de conilon no Espírito Santo podem ser mais vulneráveis ao fenômeno do que as demais áreas.

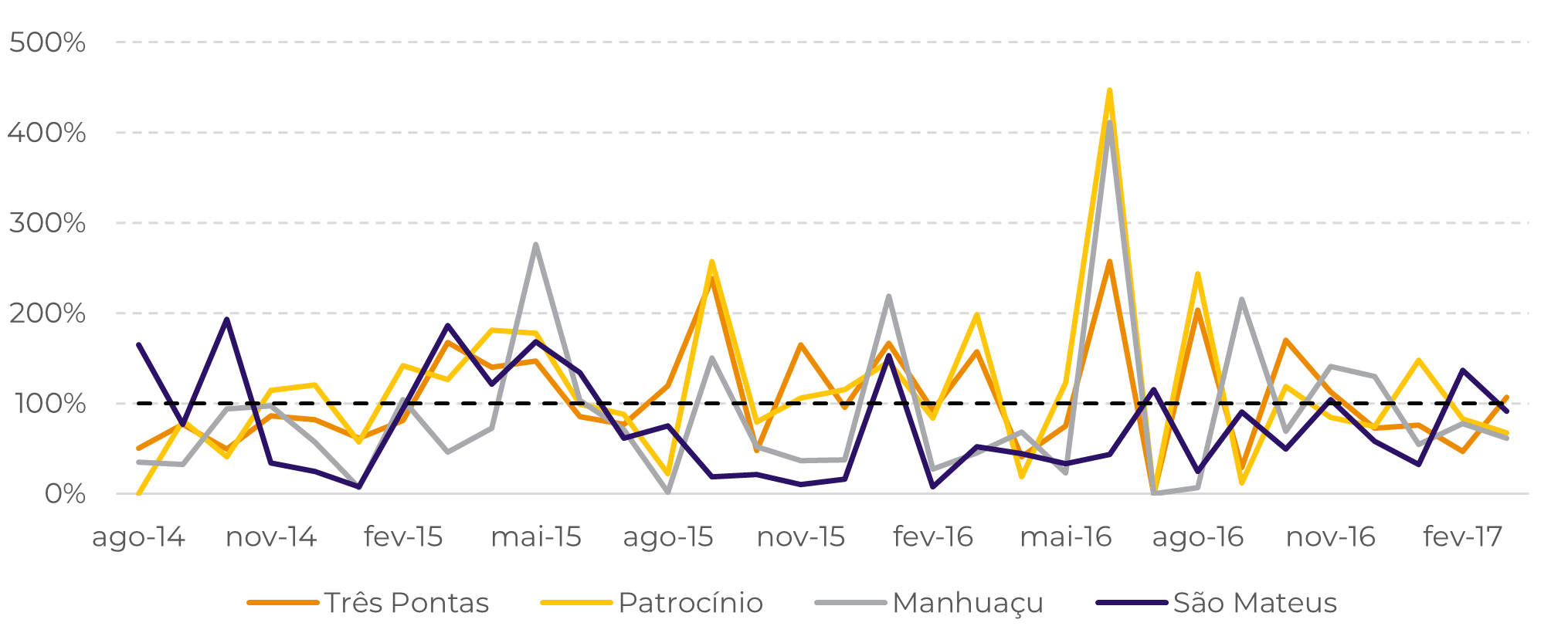

Quanto à precipitação, essas áreas também estão mais ameaçadas: 78% dos períodos-chave de desenvolvimento em Manhuaçu e São Mateus tiveram níveis de chuva abaixo da média; em Três Pontas e Patrocínio, as porcentagens foram de 67% e 44%, respectivamente.

Fonte: Bloomberg, Somar

Fonte: Bloomberg, Somar

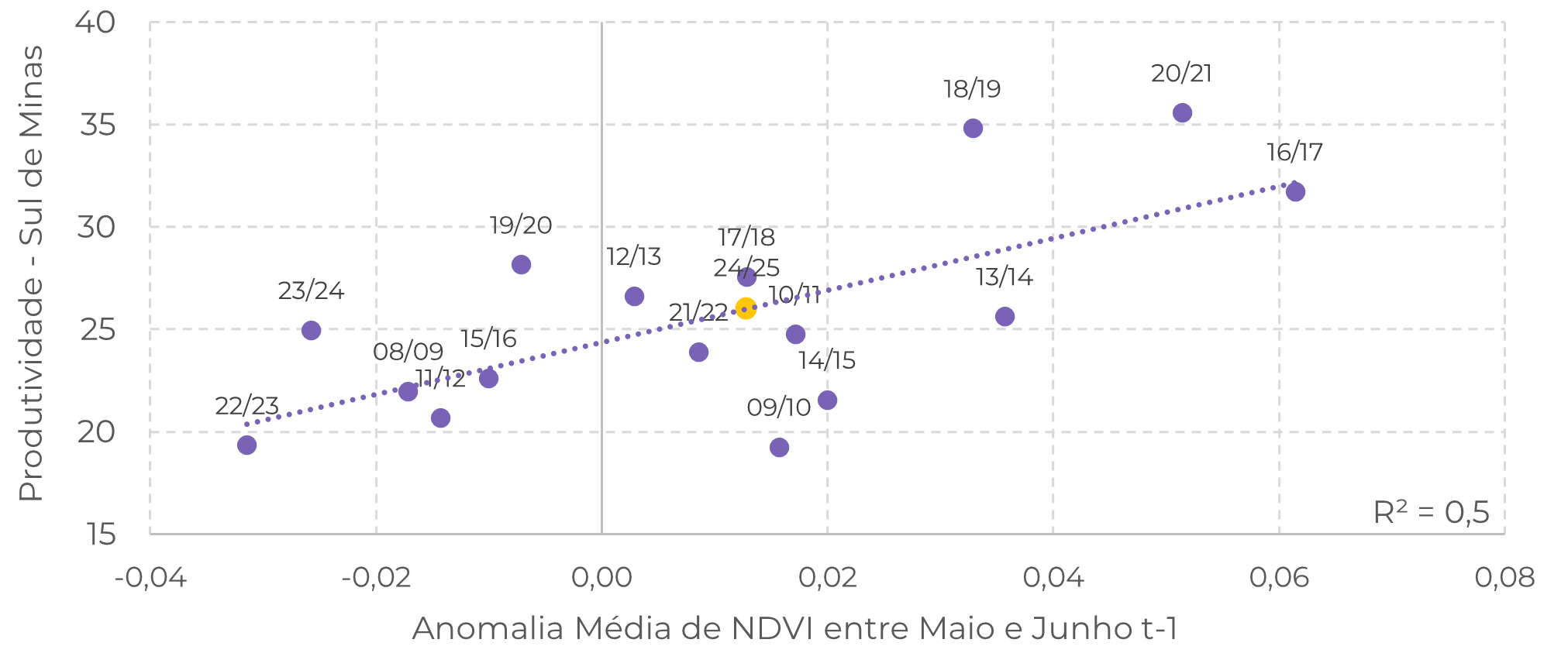

A combinação de níveis de precipitação mais baixos e temperaturas mais altas pode afetar negativamente as árvores de café, e uma boa métrica usada para medir a saúde das safras é o NDVI (Índice de Vegetação por Diferença Normalizada).

O Gráfico #3 mostra a correlação entre os níveis médios de NDVI entre maio e junho do ano anterior de cada safra e a produtividade para o Sul de Minas Gerais.

Intuitivamente, quanto maior a anomalia do NDVI, maior é o rendimento esperado. Algumas safras, como 18/19 e 20/21, tiveram resultados muito melhores do que o esperado com base em seus níveis de NDVI - mas isso se deve a outros fatores, como um efeito mais forte de bienalidade a partir das práticas de manejo aplicadas anteriormente, assim como técnicas mais sofisticadas.

Portanto, o clima visto no passado recente também é importante para entender o potencial da próxima safra. Considerando a anomalia média de NDVI vista este ano, os rendimentos provavelmente serão mais altos do que os registrados em 21/22, 22/23 e 23/24. No entanto, a métrica tem suas limitações, que são visíveis quando destacamos as safras 18/19 e 20/21. Assim, quando se trata do desenvolvimento da próxima safra, deve-se atribuir um maior peso maior às perspectivas para o clima no próximo trimestre.

(% da média)

Fonte: USDA, Conab, hEDGEpoint

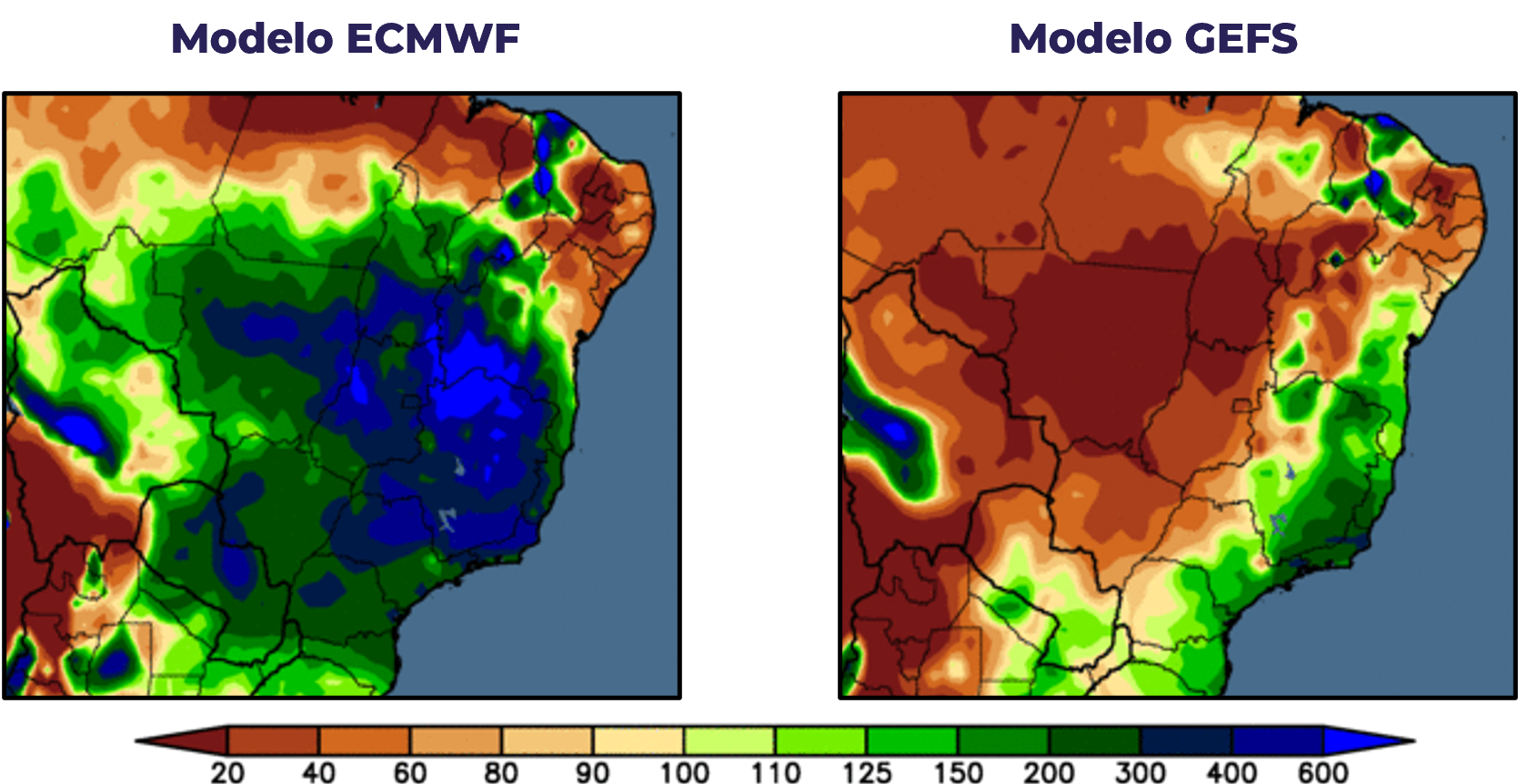

Fonte: World Ag Weather

Em resumo

Nesta semana, os preços do café se recuperaram do patamar de 145 c/lb. Em meio à colheita avançada no Brasil e à contínua atividade do El Niño, é crucial examinar os possíveis impactos na iminente safra brasileira 24/25.

Regiões como a Zona da Mata e o Espírito Santo podem ficar mais vulneráveis devido a altas temperaturas e níveis reduzidos de chuva. O NDVI, uma medida da saúde das safras, está positivamente correlacionado com a produtividade no Sul de Minas Gerais.

Ainda assim, embora os níveis recentes de NDVI (que se correlacionam bem com a produtividade) sugiram resultados melhores do que nos últimos três anos, ele pode não considerar todos os fatores, como observado em safras excepcionais passadas (18/19, 20/21). O clima permanece crucial para o próximo ciclo, com modelos de previsão do tempo atuais indicando níveis de chuva muito acima da média nas próximas duas semanas.

Relatório Semanal — Café

Escrito por Natália Gandolphi

natalia.gandolphi@hedgepointglobal.com

Revisado por Pedro Schicchi

pedro.schicchi@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela hEDGEpoint Global Markets LLC e suas afiliadas (‘HPGM”) de forma exclusiva para fins informativos e instrutivos, sem a finalidade de instituir obrigações ou compromisso com terceiros, bem como, não pretende promover oferta, ou solicitação de oferta, de venda ou compra relativos a quaisquer valores mobiliários ou produtos de investimento. A HPGM e seus associados se eximem expressamente de qualquer uso das informações aqui contidas, que derivem prejuízos ou danos de forma direta ou indireta de qualquer espécie. Em caso de dúvidas não resolvidas na primeira instância de contato com o cliente (client.services@hedgepointglobal.com), entre em contato com nosso canal interno de ouvidoria (ouvidoria@hedgepointglobal.com) ou 0800-878-8408 (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil