Relatório Semanal de Café - 2023 09 01

Impacto dos diferenciais nas entregas de arábica

Durante esta semana, os preços responderam a um Índice Dólar ligeiramente mais fraco (-0,45%), enquanto agentes avaliam a extensão e o potencial das chuvas recentes nas regiões de cultivo de café no Brasil. Essas chuvas irão beneficiar as floradas que já ocorreram e também estimular novas floradas em áreas onde a colheita foi concluída.

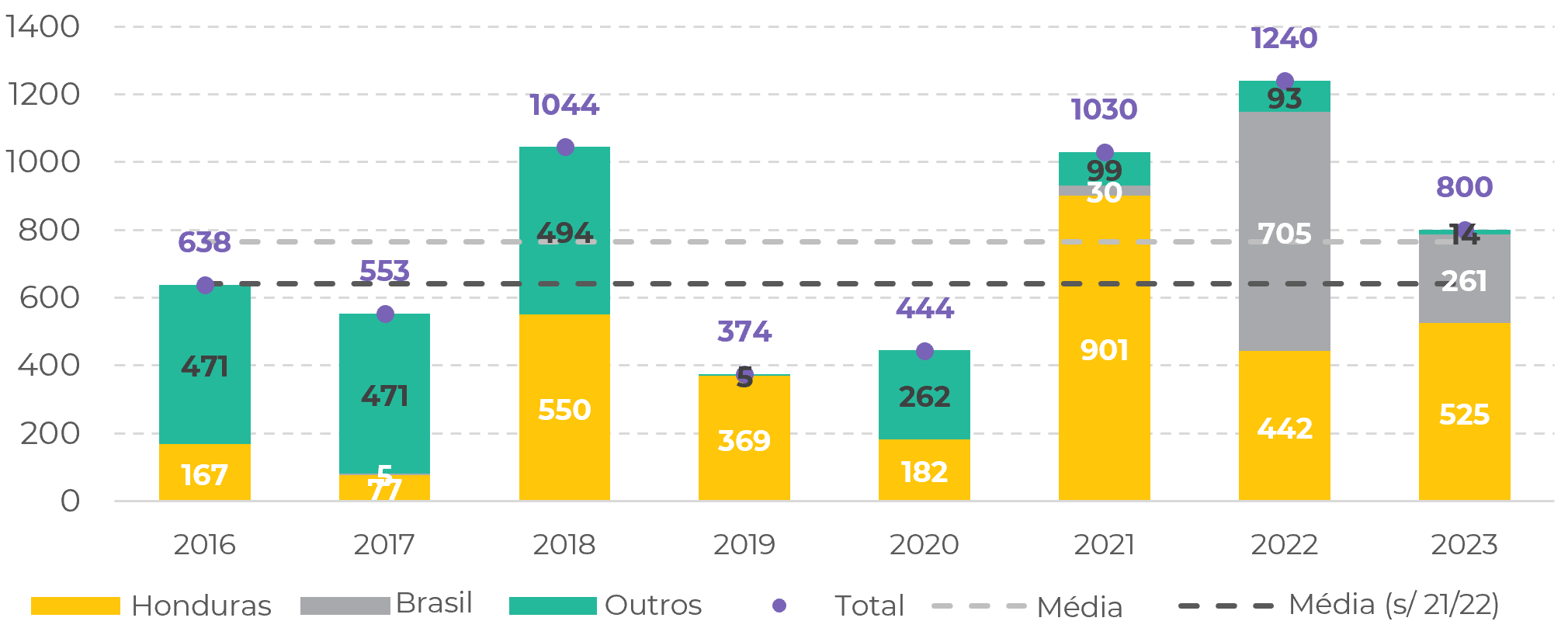

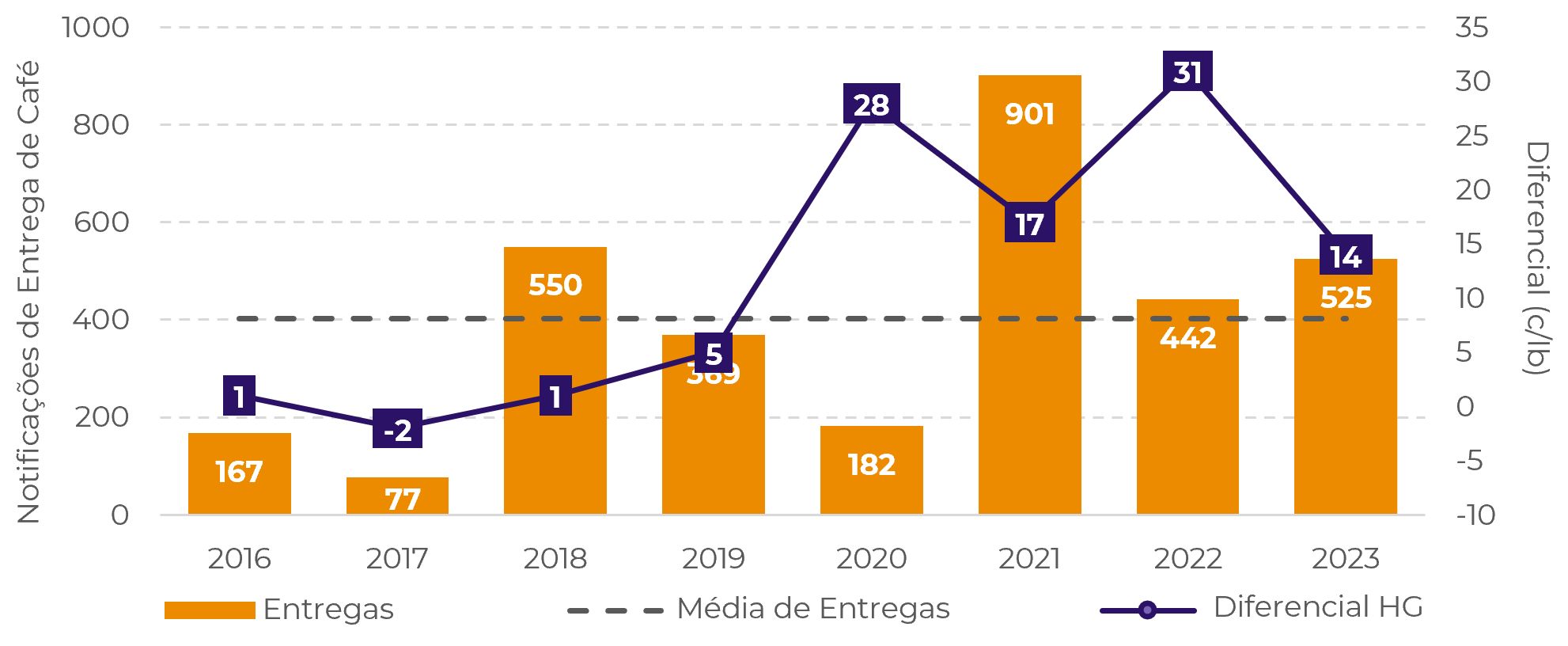

No lado da demanda, o volume de entregas reflete o interesse dos torrefadores em contraste com uma melhoria no cenário logístico no mercado de café. Até o final de agosto, o período atual de notificação de entregas registrou uma queda significativa de 40%.

No entanto, é importante observar que essa diminuição foi impulsionada por entregas menores do Brasil, que apresentou variações positivas nos diferenciais durante este período. Por outro lado, Honduras experimentou uma diminuição nos diferenciais FOB juntamente com um aumento ano a ano nas entregas.

Em agosto de 2021, as taxas de frete de contêineres atingiram níveis históricos, mas em 2022, elas diminuíram em 46%. Portanto, em comparação com a média, o aumento das entregas de Honduras com custos logísticos normais indica uma demanda menor por essa variedade.

Fonte: ICE

Fonte: ICE, Refinitiv

A sazonalidade sugere pressão nos diferenciais do arábica lavado. Na Colômbia, o pico de sazonalidade para os diferenciais ocorre em junho, durante a mitaca. A partir deste mês, os diferenciais podem experimentar uma leve recuperação em setembro, mas a tendência sazonal até o final do ano é de queda, refletindo o período de colheita principal.

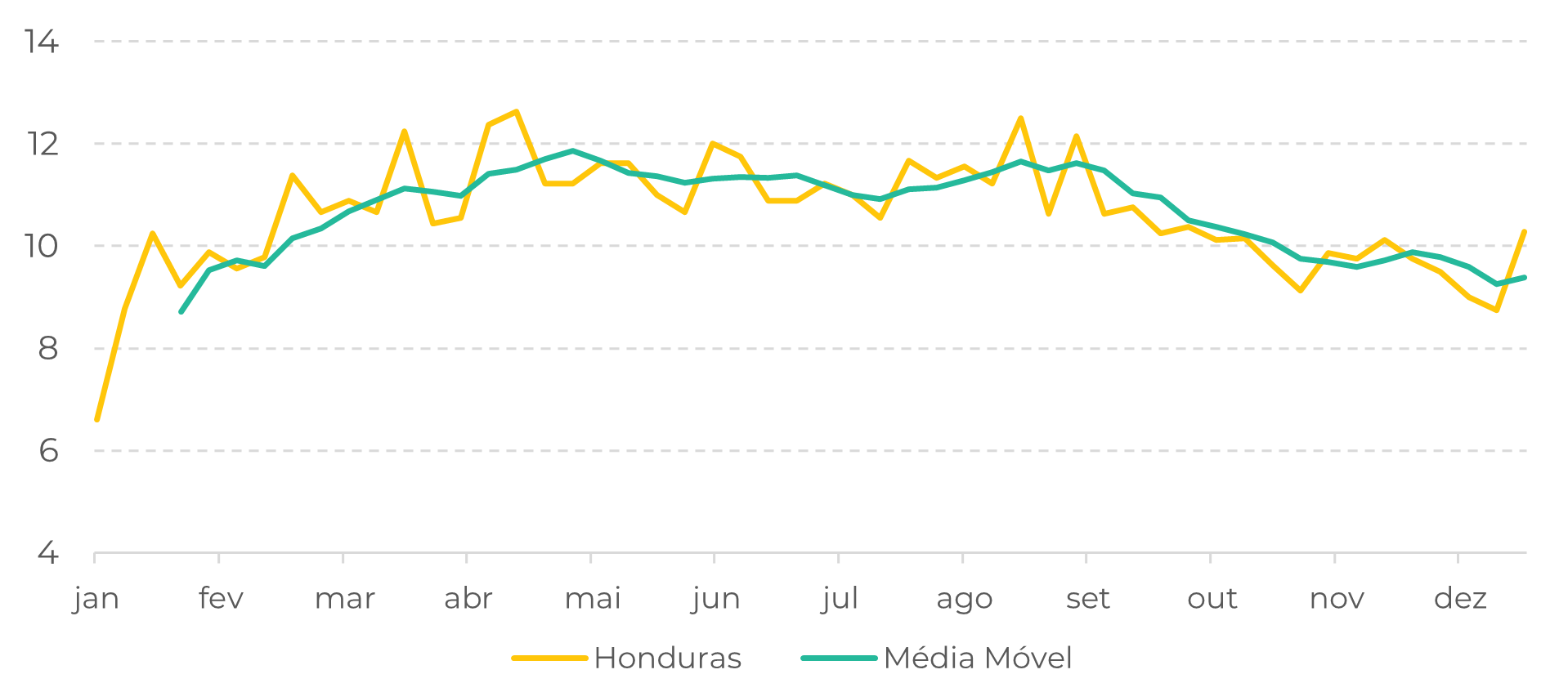

No caso de Honduras, setembro também representa uma recuperação, mantendo-se em linha com o observado em maio, mas com a próxima colheita, os diferenciais podem ter dificuldade em encontrar suporte.

Quanto à safra 23/24 na América Central, as chuvas em setembro devem auxiliar a fase final de desenvolvimento, trazendo otimismo em termos de produção para a região. Estimamos um leve aumento de 1,7% na produção da América Central para o ciclo 23/24, alcançando 16,3 milhões de sacas.

Fonte: Refinitiv

Fonte: Refinitiv

Em resumo

Nesta semana, os preços do café reagiram a um Índice Dólar ligeiramente mais fraco, enquanto o impacto das chuvas no Brasil sobre as floradas recentes e potenciais está sendo avaliado, beneficiando as que já ocorreram e estimulando novo crescimento em áreas já colhidas.

A demanda dos torrefadores contrasta com a melhoria na logística, refletida em uma queda de 40% nas notificações de entrega em agosto, impulsionada por remessas brasileiras mais reduzidas, mas com diferenciais positivos. Honduras apresentou diferenciais FOB reduzidos junto com um aumento nas entregas ano a ano.

Sazonalmente, a próxima colheita 23/24 na região pode afetar negativamente os diferenciais, como observado na média histórica dos últimos 10 anos.

Relatório Semanal — Café

Escrito por Natália Gandolphi

natalia.gandolphi@hedgepointglobal.com

Revisado por Lívea Coda

livea.coda@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela hEDGEpoint Global Markets LLC e suas afiliadas (‘HPGM”) de forma exclusiva para fins informativos e instrutivos, sem a finalidade de instituir obrigações ou compromisso com terceiros, bem como, não pretende promover oferta, ou solicitação de oferta, de venda ou compra relativos a quaisquer valores mobiliários ou produtos de investimento. A HPGM e seus associados se eximem expressamente de qualquer uso das informações aqui contidas, que derivem prejuízos ou danos de forma direta ou indireta de qualquer espécie. Em caso de dúvidas não resolvidas na primeira instância de contato com o cliente (client.services@hedgepointglobal.com), entre em contato com nosso canal interno de ouvidoria (ouvidoria@hedgepointglobal.com) ou 0800-878-8408 (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil