Relatório Semanal de Café - 2023 09 22

Clima brasileiro abala o mercado novamente

Nesta semana, os preços do café não conseguiram romper a marca de resistência de 160 c/libra no segundo contrato. A maior parte desse efeito pode ser atribuída ao retorno das previsões de precipitação na primeira semana de outubro no Brasil, após duas semanas sem chuva no radar.

Ainda assim, é importante analisar os fatores subjacentes por trás do otimismo recuperado. Na semana passada, foram registrados níveis de chuva próximos de zero e temperaturas até 6°C acima do normal para o período - o que poderia ameaçar o desenvolvimento das floradas e dos chumbinhos para a safra 24/25.

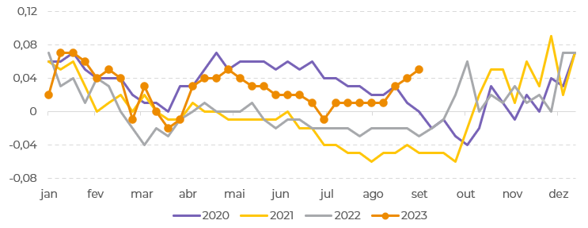

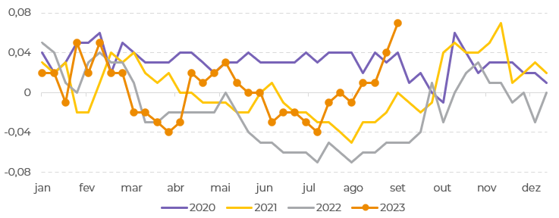

Apesar do padrão climático preocupante, dados recentes mostram que as áreas de cultivo não foram tão afetadas quanto em 2021 ou 2022. O Gráfico #1 mostra o Índice NDVI no Cerrado, e o Gráfico #2 mostra a mesma métrica para o Sul de Minas. O índice que mede a saúde das plantações de acordo com a capacidade de absorção de luz solar sugere que as condições realmente melhoraram na terceira semana de setembro.

Consequentemente, a ameaça climática diminuiu e os preços responderam de acordo.

Fonte: USDA

Fonte: USDA

Também é importante destacar os resultados dos dados de comercialização de safra no Brasil, indicando que, embora a liquidez tenha melhorado em comparação com agosto, o volume vendido desta safra ainda está abaixo da média esperada para o período.

Essa perspectiva de estoques mais altos indo para o último trimestre do ano - quando outras origens de arábica começam sua colheita - também pressiona os preços.

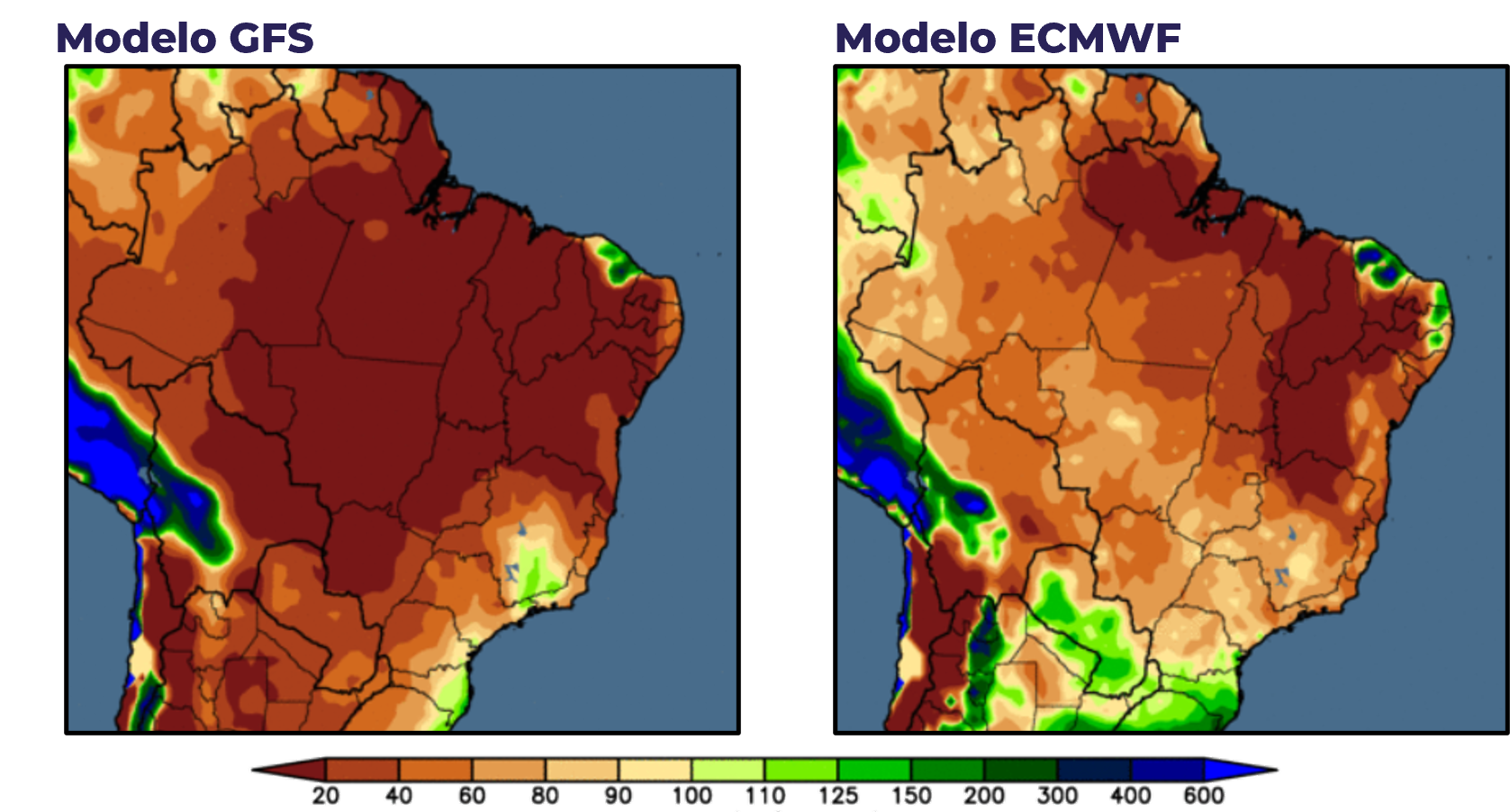

Ao contrário da semana passada, os modelos de previsão estão começando a se diferenciar: o modelo americano sugere níveis de chuva próximos de zero na maioria das áreas de café - com exceção das regiões Sul de Minas e Zona da Mata - enquanto o modelo europeu já apresenta uma visão ligeiramente mais otimista.

No entanto, as chuvas precisam continuar para manter os níveis ótimos de NDVI observados até agora e também para reduzir a probabilidade de pragas. Por exemplo, a broca: as condições secas podem aumentar a atividade do besouro da broca do café, com temperaturas mais altas acelerando seus ciclos de vida, especialmente em áreas de menor altitude densamente plantadas.

Fonte: Safras & Mercado

Fonte: World Ag Weather

Em resumo

Esta semana, os preços do café encontraram resistência em 160 c/lb devido a preocupações com o clima no Brasil. Apesar de um período de seca e temperaturas elevadas que ameaçaram a saúde das lavouras, os dados indicam condições melhores do que em 2021 ou 2022. Embora a liquidez tenha melhorado, a comercialização de safra se manteve abaixo das expectativas médias.

A perspectiva de estoques mais altos no último trimestre do ano, coincidindo com a colheita de outras origens de arábica, também está impactando os preços. As previsões climáticas divergem, com o modelo americano prevendo chuvas mínimas e o modelo europeu mostrando uma perspectiva ligeiramente mais otimista. As chuvas são cruciais para a saúde das lavouras e o controle de pragas, especialmente o besouro da broca do café, em áreas de menor altitude densamente plantadas.

Relatório Semanal — Café

Escrito por Natália Gandolphi

natalia.gandolphi@hedgepointglobal.com

Revisado por Victor Arduin

victor.arduin@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela hEDGEpoint Global Markets LLC e suas afiliadas (‘HPGM”) de forma exclusiva para fins informativos e instrutivos, sem a finalidade de instituir obrigações ou compromisso com terceiros, bem como, não pretende promover oferta, ou solicitação de oferta, de venda ou compra relativos a quaisquer valores mobiliários ou produtos de investimento. A HPGM e seus associados se eximem expressamente de qualquer uso das informações aqui contidas, que derivem prejuízos ou danos de forma direta ou indireta de qualquer espécie. Em caso de dúvidas não resolvidas na primeira instância de contato com o cliente (client.services@hedgepointglobal.com), entre em contato com nosso canal interno de ouvidoria (ouvidoria@hedgepointglobal.com) ou 0800-878-8408 (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil