Relatório Semanal de Café - 2023 09 29

Desafios para origens de arábica lavado

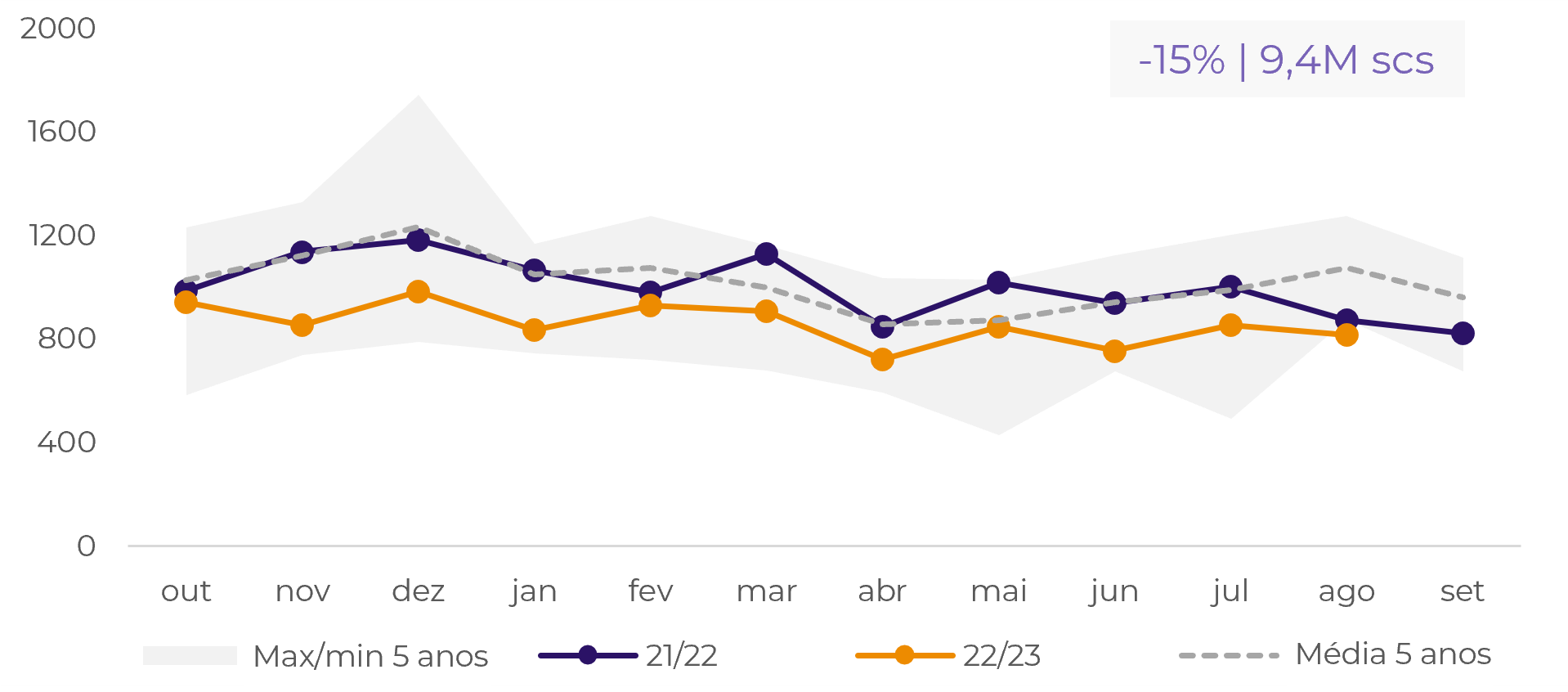

Os preços do café voltaram a uma tendência de queda nesta semana, com o suporte de 145 c/lb sendo um marcador importante para a primeira semana de outubro, especialmente porque as chuvas recentes provavelmente desencadearão uma segunda florada no Brasil, em áreas que registraram a primeira apenas no final de agosto. Além do crescimento da safra 24/25 no Brasil, outubro marca o início do ciclo global 23/24 e a colheita principal para a maioria das origens de arábica lavado.

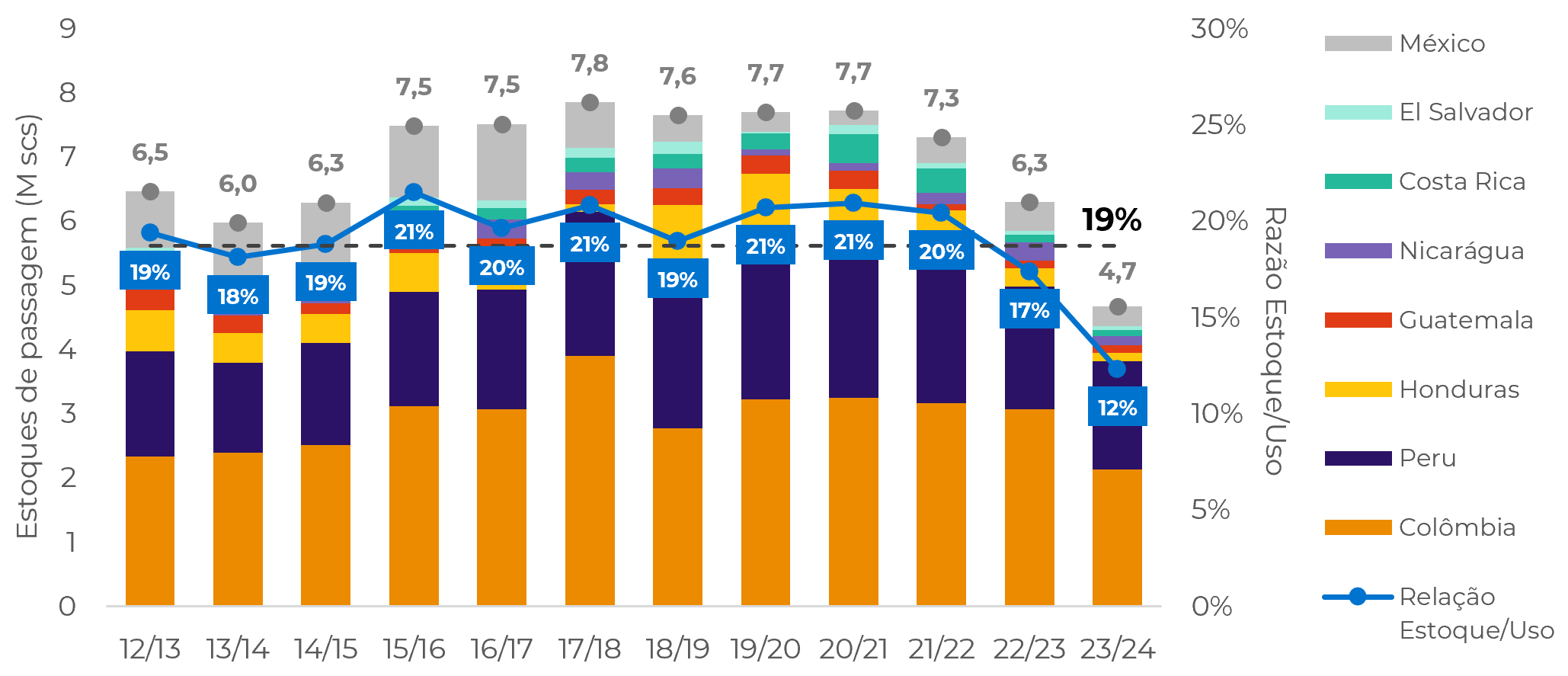

Os países produtores de café da América Latina tiveram uma produção recorde em 18/19 e, após o revés em 19/20, lutaram para recuperar os níveis de produção anteriores devido ao impacto climático e econômico. Antecipamos uma recuperação de apenas 700 mil sacas no ciclo 23/24, com uma contribuição maior da Colômbia, dadas as condições climáticas, especialmente na região sul do país.

Com o esgotamento dos estoques iniciais para 23/24 e a expectativa de um crescimento limitado da produção, estimamos que a Colômbia provavelmente experimentará um aumento nas importações no ciclo que se inicia em outubro. Consequentemente, as exportações podem se recuperar em 23/24, mas devem permanecer abaixo dos recordes estabelecidos em anos anteriores.

Fonte: hEDGEpoint

Fonte: FNCC

Como resultado, os estoques foram reduzidos nos últimos quatro anos, registrando o menor resultado na série histórica recente. Em 23/24, a situação pode piorar, pois espera-se um aumento na demanda global, exercendo pressão sobre a relação estoque/uso.

A métrica deve cair para 12% em 23/24, abaixo dos 19% esperados pela média histórica (Gráfico #3).

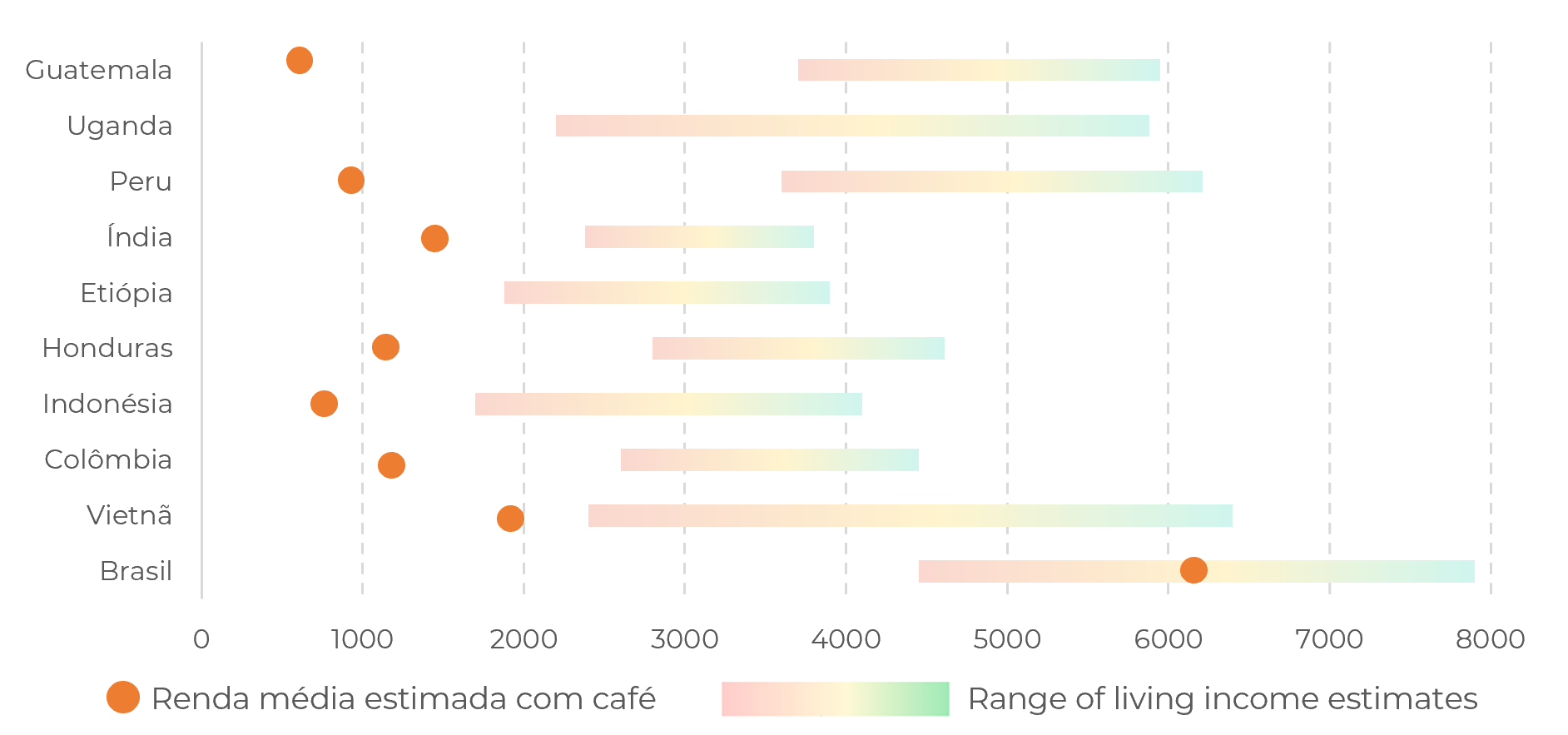

Dois fatores contribuíram para a redução na produção na América Central, Colômbia e México nos últimos anos: clima e desinvestimento. A remuneração média ao produtor não incentiva novos investimentos em regiões com altos custos de tratamento cultural (Gráfico #4).

Tornando a situação ainda mais instável, há o fator climático: os países enfrentaram problemas de anomalias de chuvas, com clima seco durante os períodos de floração e chuvas excessivas durante a colheita.

Fonte: hEDGEpoint

Fonte: Coffee Barometer, Cordes, K. and Sagan, M. (2021)

Em resumo

Os preços do café caíram nesta semana, visando o crucial suporte de 145 c/lb no início de outubro. As chuvas recentes no Brasil podem desencadear uma segunda florada para a safra 24/25.

Outubro também inicia o ciclo global 23/24, fundamental para a maioria das origens de arábica lavado. Os produtores latino-americanos, após um recorde em 18/19, lutam para se recuperar dos contratempos de 19/20.

Um modesto aumento de 700 mil sacas é esperado no ciclo 23/24, impulsionado principalmente pela Colômbia. Estoques esgotados e a demanda global podem pressionar a relação estoque/uso, caindo para 12% (abaixo dos 19% de média histórica). Clima e desinvestimento têm prejudicado a produção na América Central, Colômbia e México.

Relatório Semanal — Café

Escrito por Natália Gandolphi

natalia.gandolphi@hedgepointglobal.com

Revisado por Victor Arduin

victor.arduin@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela hEDGEpoint Global Markets LLC e suas afiliadas (‘HPGM”) de forma exclusiva para fins informativos e instrutivos, sem a finalidade de instituir obrigações ou compromisso com terceiros, bem como, não pretende promover oferta, ou solicitação de oferta, de venda ou compra relativos a quaisquer valores mobiliários ou produtos de investimento. A HPGM e seus associados se eximem expressamente de qualquer uso das informações aqui contidas, que derivem prejuízos ou danos de forma direta ou indireta de qualquer espécie. Em caso de dúvidas não resolvidas na primeira instância de contato com o cliente (client.services@hedgepointglobal.com), entre em contato com nosso canal interno de ouvidoria (ouvidoria@hedgepointglobal.com) ou 0800-878-8408 (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil