Relatório Semanal de Café - 2023 10 06

Mercados de Café na Ásia: Tendências e Contrastes

Nesta semana, tivemos a divulgação dos números de estoque de café para o Japão, e neste relatório, analisaremos indicadores dos dois principais destinos de café na Ásia: Japão e Coreia do Sul.

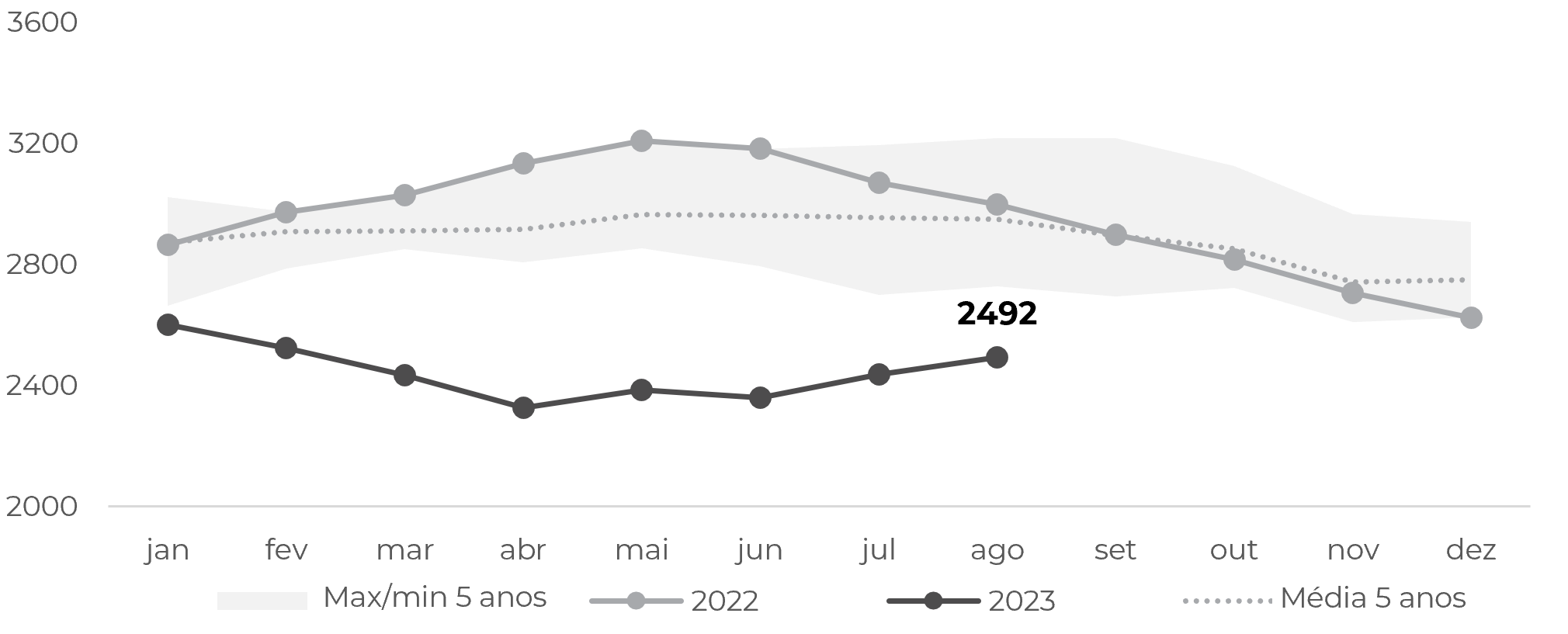

No último relatório sobre o mercado asiático, destacamos que os estoques estavam se recuperando lentamente após uma redução significativa impulsionada por menores importações. A tendência continuou até agosto, atingindo 2,5 milhões de sacas (+2,3% em relação ao mês anterior, contra +0,3% esperado para agosto, Gráfico #1) - mas ainda bem abaixo dos níveis habituais de estoques esperados para o país (em média, para o período, o Japão opera com estoques de 23-24 semanas, e a métrica atual está em 19-20 semanas).

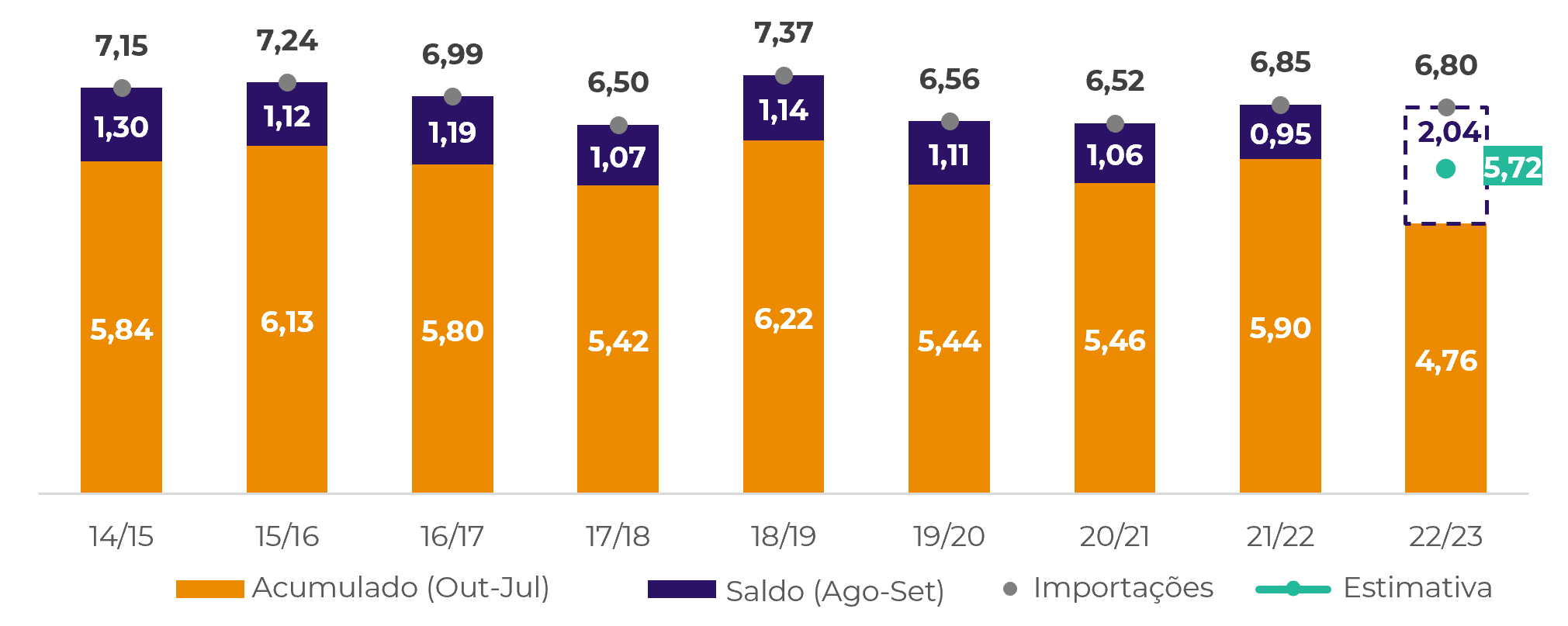

Ao analisar as importações para obter o indicador de consumo aparente, a diferença nos números acumulados em comparação com o último ciclo encurtou: de outubro a junho, as importações foram 23% menores em relação ao ano anterior e 19% abaixo das estimativas para o período.

Para o período de outubro a julho, as importações estão 19% abaixo de 21/22 (4,76 milhões de sacas contra 5,90 milhões) e 16% abaixo das estimativas para o período (5,72 milhões de sacas, Gráfico #2).

Fonte: Japan Coffee Association

Fonte: Japan Coffee Association

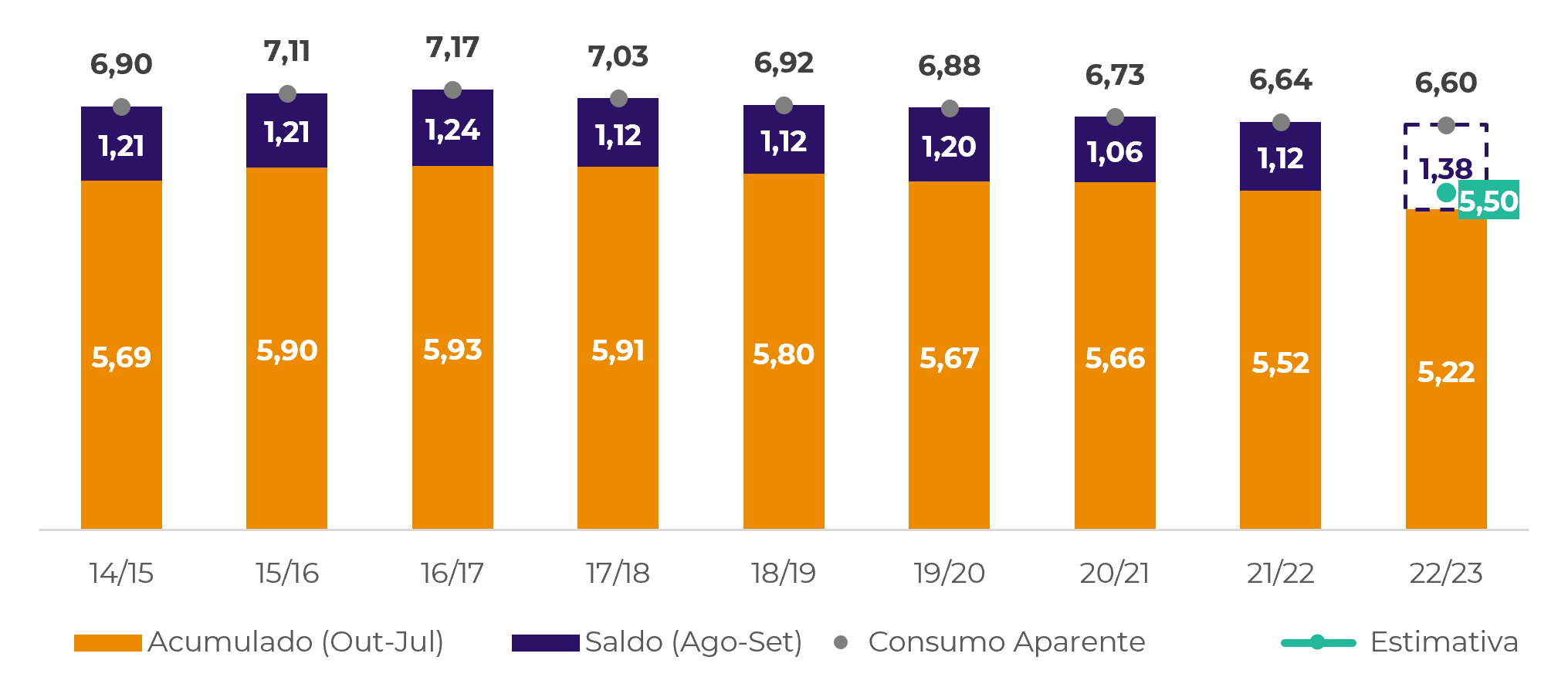

No entanto, apesar de uma métrica mais próxima em termos de importações, isso não explica por si só o aumento nos estoques, e o consumo aparente permanece aproximadamente 5% abaixo do esperado para o período (5,22 milhões de sacas contra 5,50 milhões de sacas) e também 5,4% abaixo da mesma janela no ciclo 21/22 (Gráfico #3). Portanto, apesar da melhoria nas entradas, a produção permanece com um tom ligeiramente baixista.

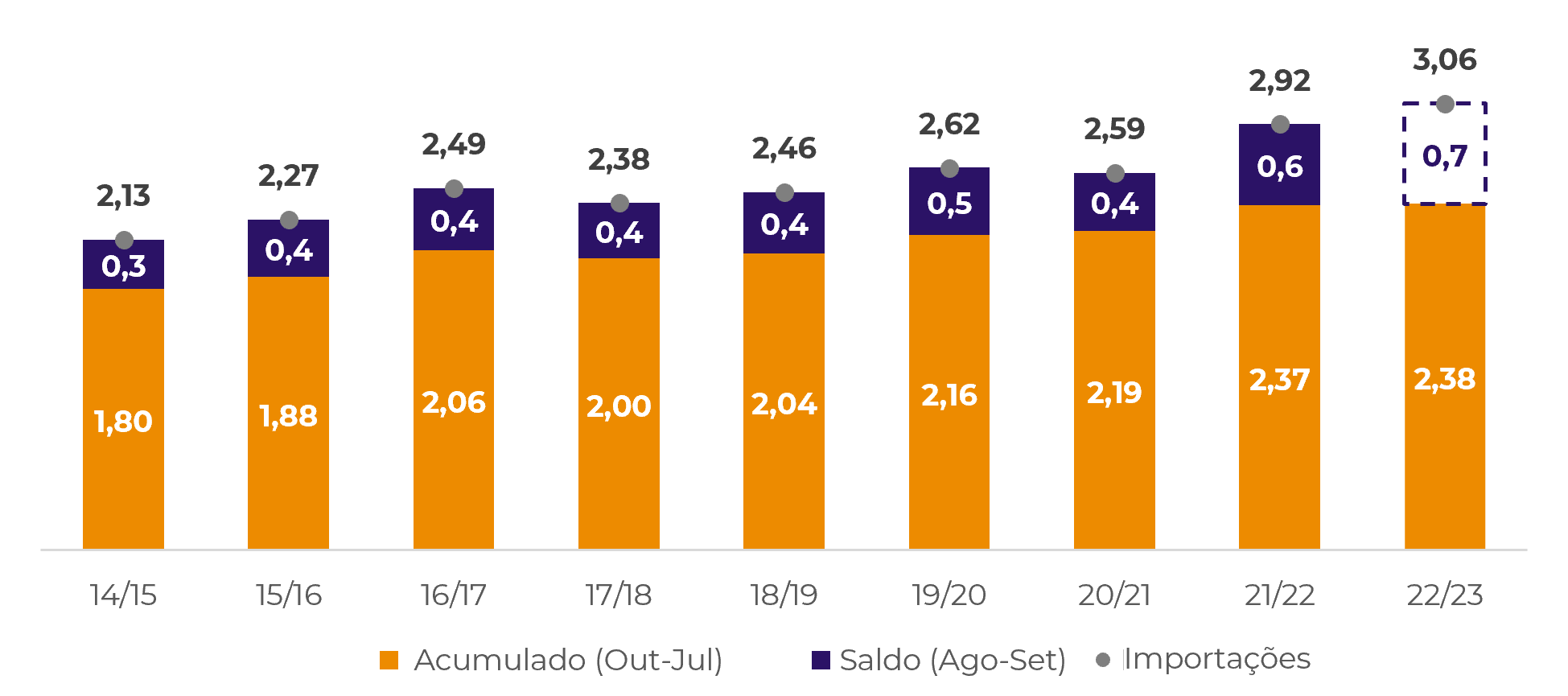

Agora, é importante fazer uma distinção: as importações não estão se comportando exatamente da mesma forma nos países asiáticos. Na Coreia do Sul, as importações de outubro a julho estão em 2,38 milhões de sacas, acima do mesmo período do ano passado, e alinhadas para atender um pouco mais de 3 milhões de sacas esperadas para o ciclo atual.

Além disso, o perfil do café importado pelo país mudou em comparação com o início do ano. No primeiro trimestre, a Coreia do Sul importou em média 36% de seu volume de origens predominantemente arábica. A métrica permaneceu praticamente inalterada no segundo trimestre, em 37%. Ainda assim, no terceiro trimestre, a primeira figura já mostra uma recuperação substancial: 43% em julho - a média histórica fica em cerca de 40% e diminuiu ao longo dos anos (50% em 2008, contra 25% em 2022).

Fonte: hEDGEpoint

Fonte: Coffee Barometer, Cordes, K. and Sagan, M. (2021)

Em resumo

O foco desta semana está nos estoques de café nos principais destinos asiáticos, Japão e Coreia do Sul. Os estoques do Japão se recuperaram para 2,5 milhões de sacas em agosto, um aumento de 2,3% em relação ao mês anterior, mas ainda abaixo dos níveis típicos de estoques. Apesar de uma queda de 23% nas importações de outubro a junho em relação ao ano anterior, a diferença diminuiu, com a figura de julho mostrando queda de 19% em comparação com a mesma janela no ciclo 21/22.

Em contraste, a Coreia do Sul viu um aumento nas importações (2,38 milhões de sacas) em relação ao ano passado. Curiosamente, o perfil das importações de café mudou, com uma recuperação notável na participação de origens de arábica, atingindo 43% em julho em comparação com a média histórica de cerca de 40%. Para o próximo ciclo, espera-se que essa tendência seja observada em outros destinos, destacando o arábica no cenário global.

Relatório Semanal — Café

Escrito por Natália Gandolphi

natalia.gandolphi@hedgepointglobal.com

Revisado por Thaís Italiani

thais.italiani@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela hEDGEpoint Global Markets LLC e suas afiliadas (‘HPGM”) de forma exclusiva para fins informativos e instrutivos, sem a finalidade de instituir obrigações ou compromisso com terceiros, bem como, não pretende promover oferta, ou solicitação de oferta, de venda ou compra relativos a quaisquer valores mobiliários ou produtos de investimento. A HPGM e seus associados se eximem expressamente de qualquer uso das informações aqui contidas, que derivem prejuízos ou danos de forma direta ou indireta de qualquer espécie. Em caso de dúvidas não resolvidas na primeira instância de contato com o cliente (client.services@hedgepointglobal.com), entre em contato com nosso canal interno de ouvidoria (ouvidoria@hedgepointglobal.com) ou 0800-878-8408 (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil