Relatório Semanal de Café - 2023 10 20

Mercado de Café em Transformação na União Europeia

Em nosso relatório anterior sobre o consumo aparente da União Europeia, considerando os dados divulgados até junho, os indicadores já eram altistas, indicando que o bloco estava reconstruindo estoques a uma taxa inferior à esperada, ao levar em conta os volumes importados.

Nesta atualização, examinaremos os dados consolidados até julho, e os indicadores continuam fornecendo algum suporte aos preços, embora a dinâmica entre importações e estoques tenha mudado.

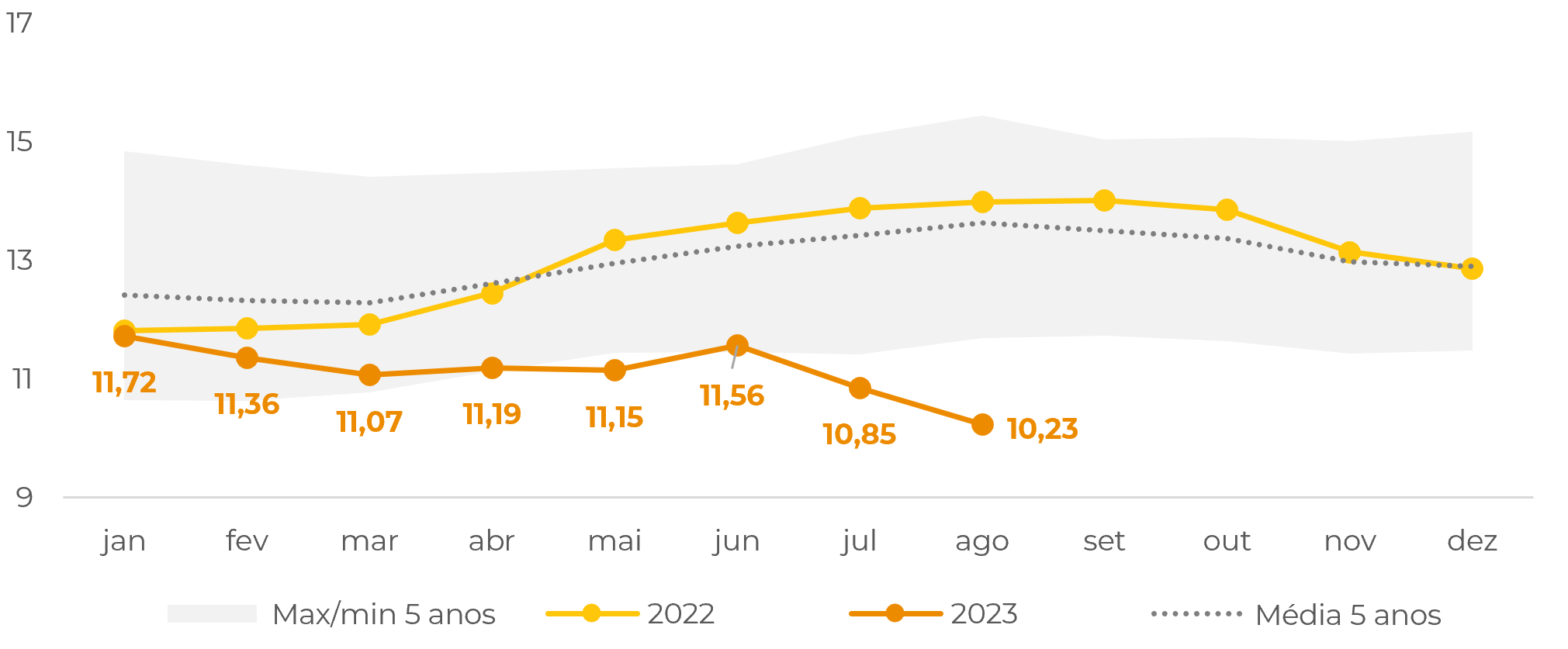

Em primeiro lugar, os estoques começaram a diminuir em julho, de acordo com dados da ECF. O movimento foi contrário à sazonalidade, com os estoques atingindo 10,23 milhões de sacas em agosto (-12,8% em comparação com o início do ano, quando os estoques costumam ser 10% mais altos em agosto em relação a janeiro, Gráfico #1).

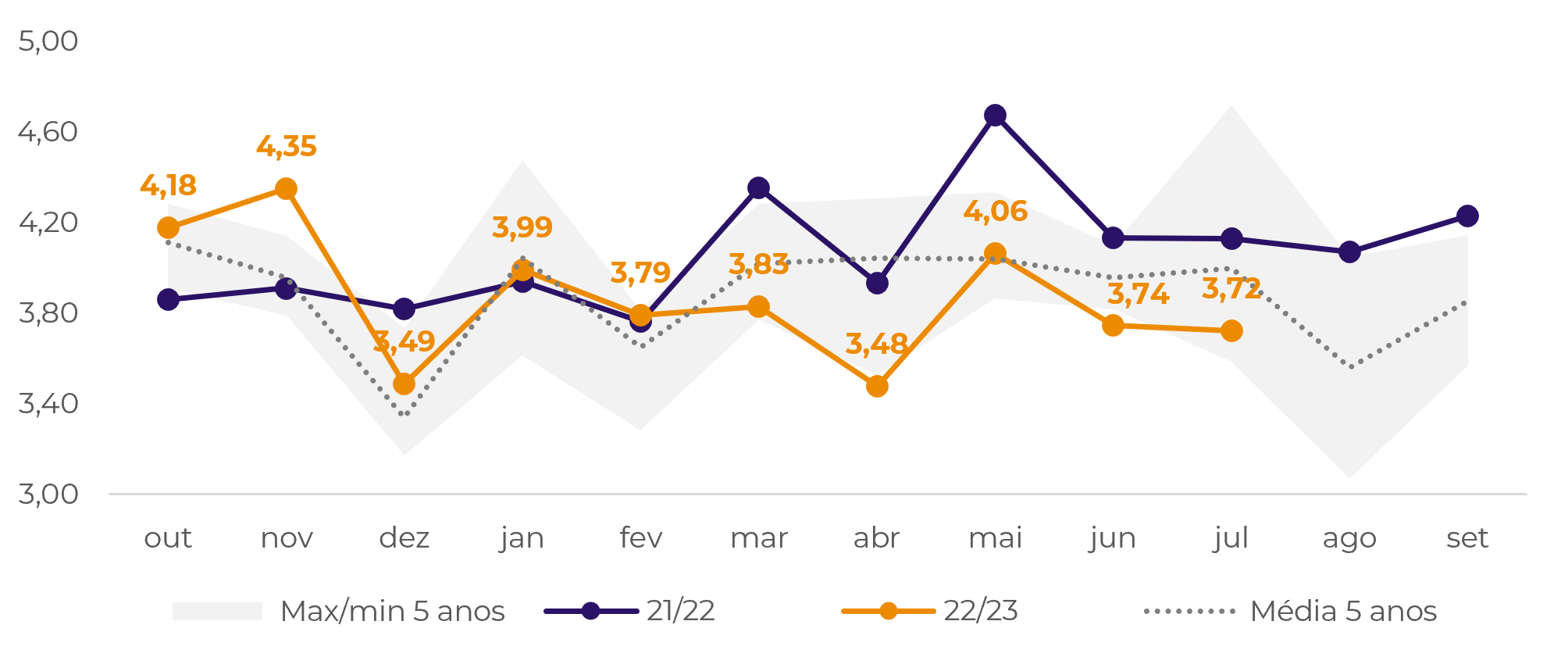

Quanto às importações, os volumes foram realmente mais baixos do que a média em junho e julho (neste último, especificamente, 7% abaixo da média, Gráfico #2). No entanto, a queda nas importações foi mais suave do que a subsequente diminuição nos estoques.

Fonte: European Coffee Federation, hEDGEpoint

Fonte: Eurostat, hEDGEpoint

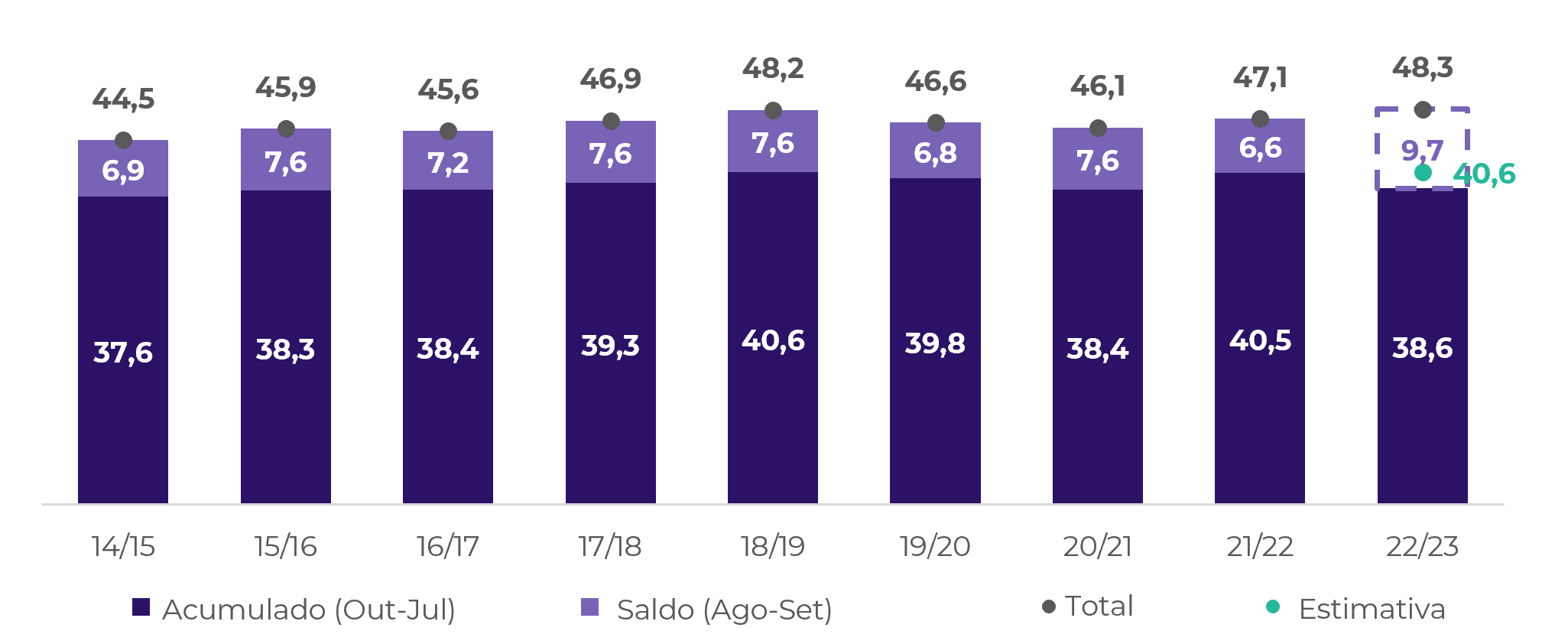

No acumulado, as importações totalizam 38,6 milhões de sacas, 4,6% abaixo dos níveis do ano passado no mesmo período e 5% abaixo do esperado entre outubro e julho, considerando uma estimativa de 48,3 milhões de sacas importadas ao longo de todo o ciclo.

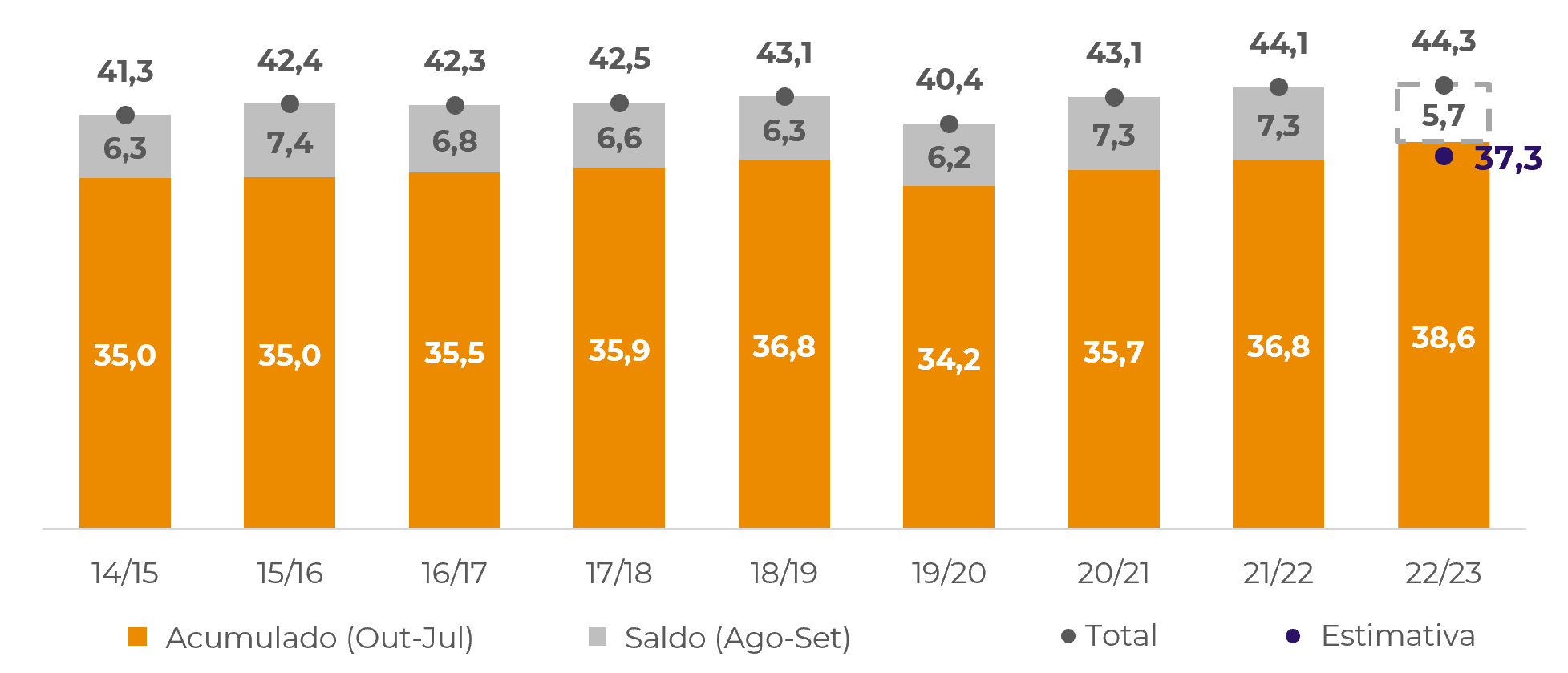

Agora, a diminuição nas importações representa apenas 5 pontos percentuais da redução nos estoques. Considerando o primeiro mês do ciclo 22/23, outubro de 2022, os estoques caíram 26%. Isso significa que, mesmo que a União Europeia tenha importado menos café nos últimos meses, os estoques caíram mais do que a taxa de reposição – um fato intrinsecamente relacionado aos custos mais altos de armazenamento nos destinos.

Como resultado, a métrica de consumo aparente está ligeiramente acima do esperado para a mesma janela de outubro de 2022 a julho de 2023: 38,6 milhões de sacas em comparação com 37,3 milhões de sacas. Considerando o desvio de -3,5% em relação à estimativa até agora, é provável que o consumo aparente na UE seja reajustado em nosso balanço de oferta e demanda, permanecendo na faixa entre 44,3 milhões e 45,8 milhões de sacas (+1,5 milhão), o que afeta o O&D consolidado de 22/23 e as estimativas para 23/24 também.

Atualmente, estamos trabalhando com um saldo de -4,8 milhões de sacas para o ciclo 22/23, que encerrou em setembro de 2023, e um saldo de -1,5 milhões de sacas para o ciclo atual de 23/24. Portanto, mesmo que os fluxos comerciais possam sofrer com os desafios econômicos apresentados pelos custos mais altos em toda a cadeia, em termos de saldos anuais, ainda há algum suporte.

Fonte: Eurostat, hEDGEpoint

Fonte: European Coffee Federation, Eurostat, hEDGEpoint

Em resumo

O mercado de café da União Europeia apresenta uma redução nos estoques em meio a importações abaixo da média, resultando em uma queda de 12,8% em agosto. Embora as importações estejam 4,6% abaixo dos níveis do ano passado, a diminuição nos estoques é atribuída a custos mais elevados de armazenamento. O consumo aparente ultrapassa as expectativas, atingindo 38,6 milhões de sacas, indicando um possível ajuste no balanço de oferta e demanda para os ciclos 22/23 e 23/24.

Apesar dos desafios econômicos, os balanços anuais permanecem oferecendo suporte, com um balanço global de -4,8 milhões de sacas para o ciclo 22/23 e -1,5 milhões de sacas para o ciclo atual de 23/24. Por outro lado, outros fundamentos podem exercer pressão sobre os preços, especialmente o potencial da safra 24/25 do Brasil.

Relatório Semanal — Café

Escrito por Natália Gandolphi

natalia.gandolphi@hedgepointglobal.com

Revisado por Lívea Coda

livea.coda@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela hEDGEpoint Global Markets LLC e suas afiliadas (‘HPGM”) de forma exclusiva para fins informativos e instrutivos, sem a finalidade de instituir obrigações ou compromisso com terceiros, bem como, não pretende promover oferta, ou solicitação de oferta, de venda ou compra relativos a quaisquer valores mobiliários ou produtos de investimento. A HPGM e seus associados se eximem expressamente de qualquer uso das informações aqui contidas, que derivem prejuízos ou danos de forma direta ou indireta de qualquer espécie. Em caso de dúvidas não resolvidas na primeira instância de contato com o cliente (client.services@hedgepointglobal.com), entre em contato com nosso canal interno de ouvidoria (ouvidoria@hedgepointglobal.com) ou 0800-878-8408 (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil