Relatório Semanal de Café - 2023 10 27

Uganda expande sua influência no café

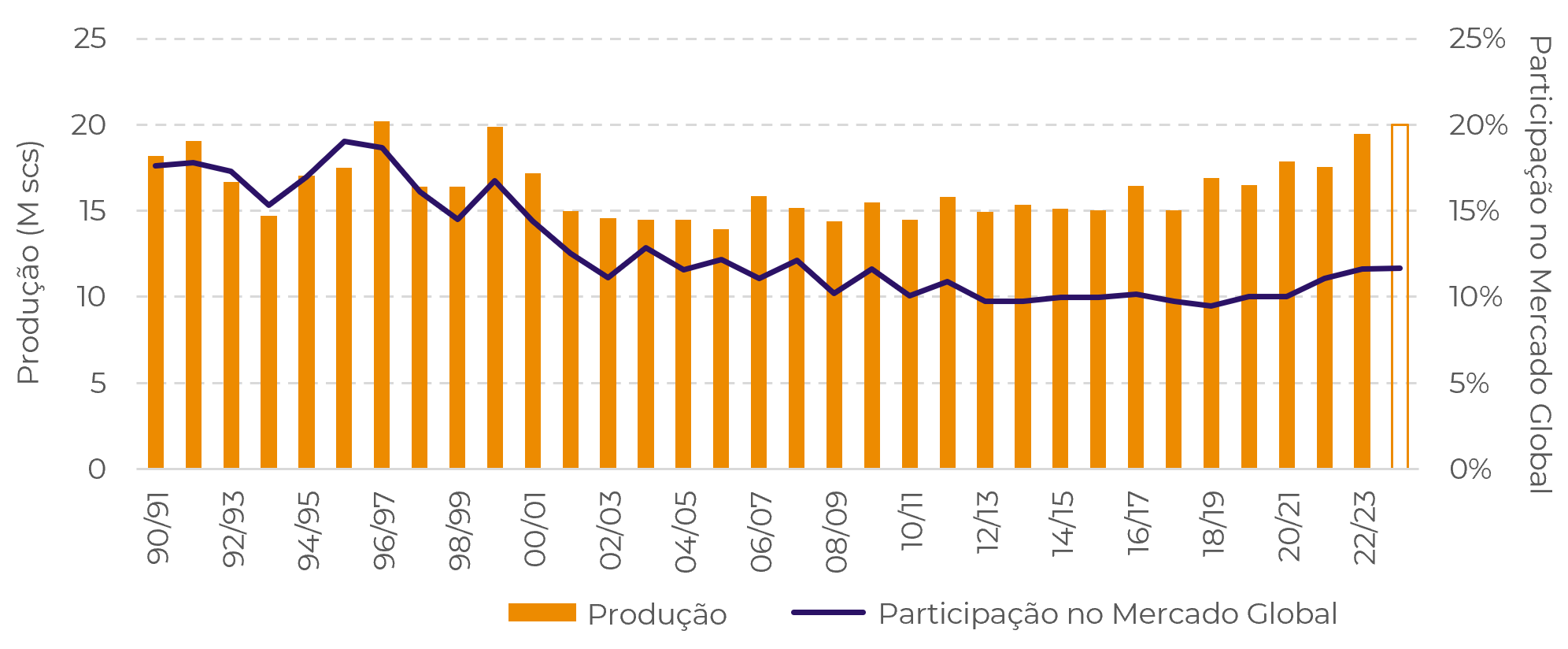

À medida que exploramos as complexidades do ciclo 23/24, é importante compreender as dinâmicas de fornecimento em evolução, especialmente na África, que testemunhou um aumento de participação na oferta global nos últimos anos. Em 1990, as nações africanas contribuíram com quase 20% do fornecimento global de café, mas sua participação diminuiu à medida que as origens asiáticas, especialmente o Vietnã, ganharam destaque tanto em área de cultivo quanto em produtividade.

No entanto, uma mudança fundamental ocorreu a partir do ciclo 16/17, com os países africanos recuperando a participação de mercado perdida, subindo de 9% em 16/17 para um notável 12% em 22/23. As projeções para o ciclo 23/24 são ainda mais promissoras, antecipando um aumento substancial para 20 milhões de sacas, marcando o nível mais alto desde o ciclo 96/97.

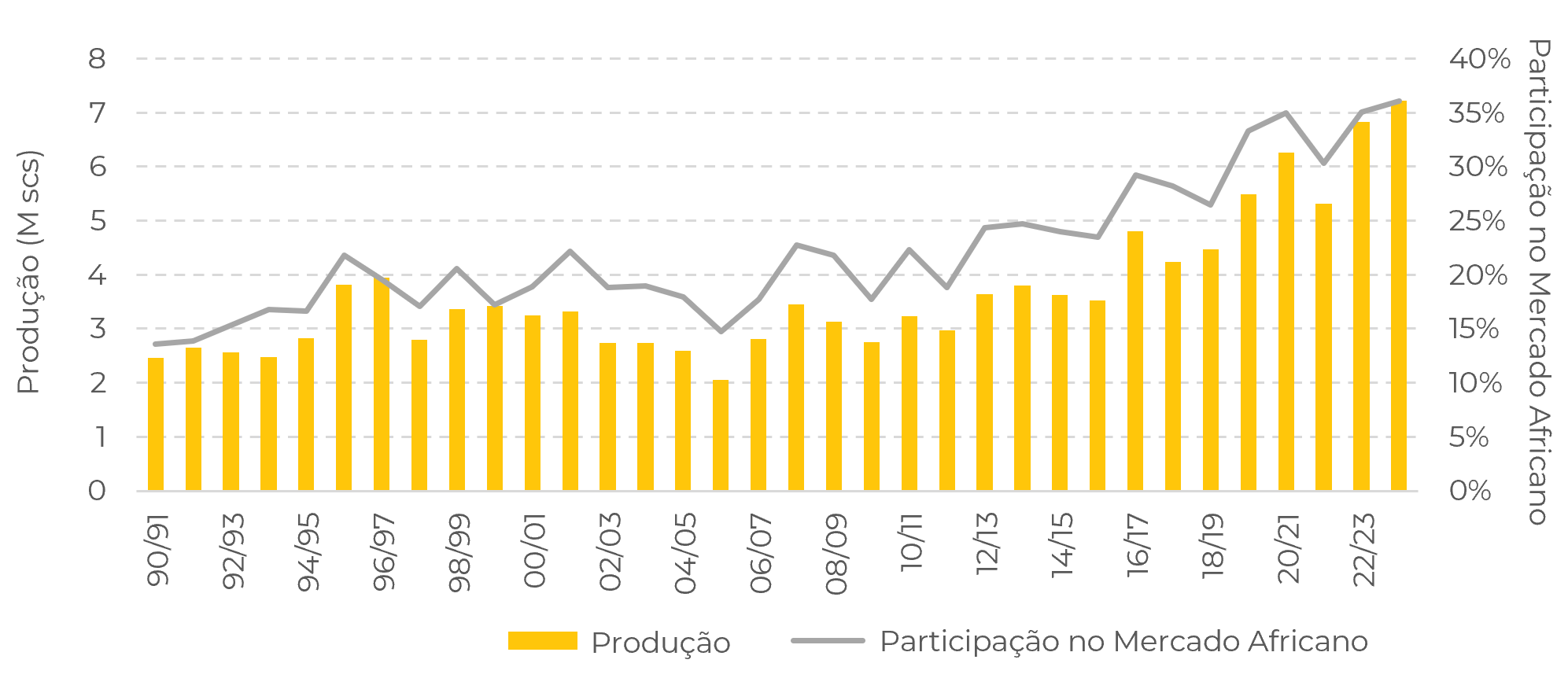

Além das origens convencionais de produção de café, como a Etiópia, Uganda destaca-se como um player proeminente nesta narrativa. Notavelmente, a participação de mercado de Uganda na África disparou de 14% em 90/91 para impressionantes 35% em 22/23, destacando seu papel na evolução do mercado de café. Essa ressurgência destaca a jornada transformadora de Uganda, posicionando-a como uma figura significativa e contribuindo para a recuperação do café africano no cenário global.

Fonte: hEDGEpoint

Fonte: hEDGEpoint

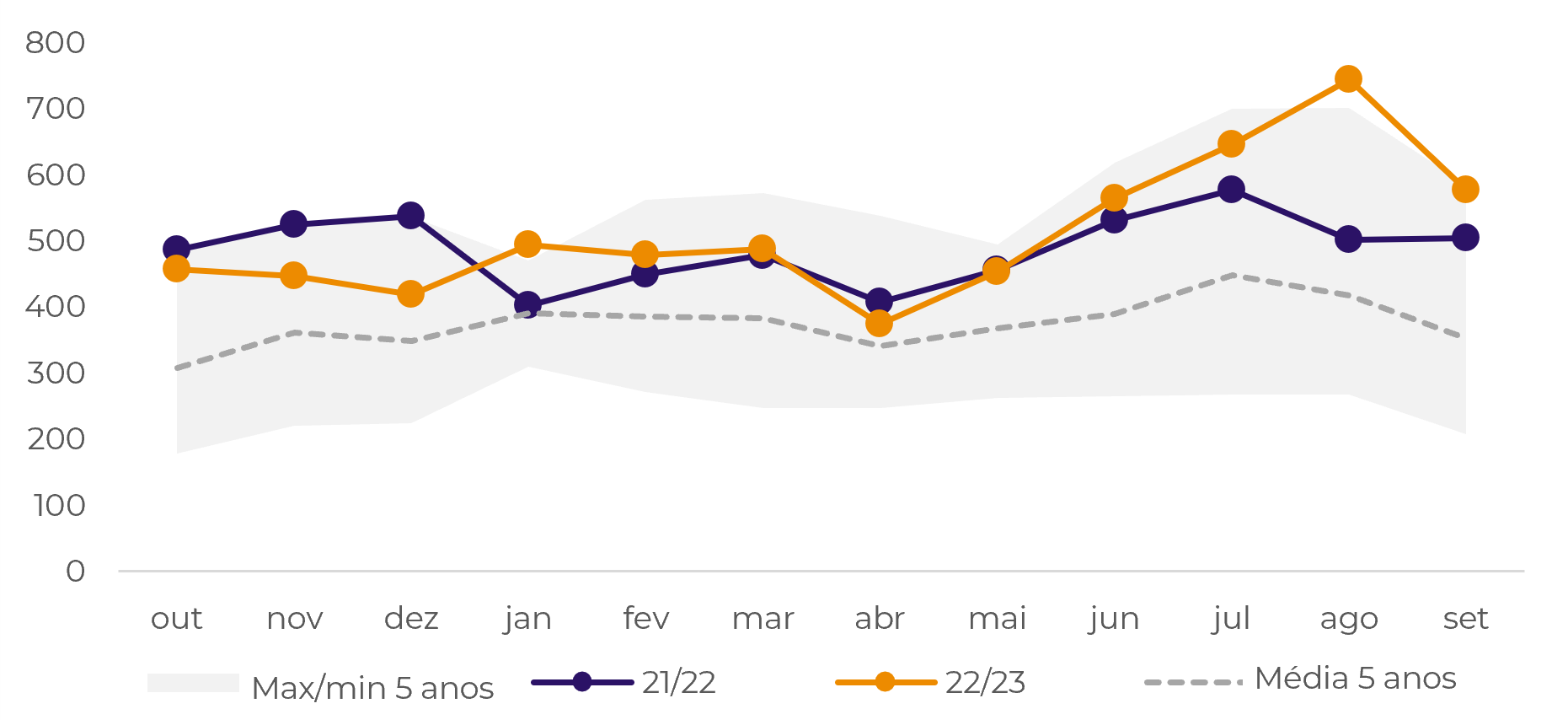

A participação da Uganda continua em destaque, evidenciada por exportações robustas de café, atingindo 744 mil sacas em agosto. No ciclo 22/23, o país embarcou 6,14 milhões de sacas, refletindo um substancial aumento de 5% ano a ano - aproveitando a menor presença vietnamita no cenário global. O quadro da oferta da Uganda é misto, produzindo e exportando robusta e arábica. O robusta predomina, representando de 75 a 80% da produção, com exportações principalmente compostas por robustas Peneira 15 e abaixo, totalizando mais de 60% do volume.

Ao olharmos para o ciclo 23/24, as condições climáticas favoráveis durante a maior parte das fases de desenvolvimento indicam boas perspectivas para as áreas de arábica e robusta. No entanto, os níveis abaixo da média de NDVI em agosto e setembro levantam a possibilidade de um aumento no volume de peneiras baixas na safra principal, que ocorre de outubro a setembro nas regiões Central, Leste e Centro-Norte, e na safra secundária em Masaka, Oeste e Sudoeste. Esta perspectiva enfatiza a complexa história do café de Uganda e sua resiliência diante das dinâmicas ambientais em constante mudança.

Fonte: USDA

Fonte: USDA

Figura 5: Exportações de Café - Uganda (em milhares de sacas)

Fonte: Uganda Coffee Development Authority

Em resumo

No ciclo de mercado de café 23/24, a África, outrora ofuscada pelas origens asiáticas, está ressurgindo. De uma contribuição de 20% em 1990, a participação do continente diminuiu, mas se recuperou de 9% em 16/17 para 12% em 22/23, com uma projeção de aumento para 20 milhões de sacas em 23/24 - o mais alto desde 96/97.

Uganda, de forma notável, saltou de 14% em 90/91 para 35% em 22/23, marcando seu papel transformador. Em meio a isso, as exportações de café da Uganda atingiram 744 mil sacas em agosto, totalizando 6,14 milhões de sacas em 22/23, um aumento de 5% em relação ao ano anterior. Com o robusta dominando com 75-80%, a resiliência do café de Uganda e sua diversificação pintam um quadro promissor, ainda que de forma sutil, para o ciclo de 23/24.

Relatório Semanal — Café

Escrito por Natália Gandolphi

natalia.gandolphi@hedgepointglobal.com

Revisado por Lívea Coda

livea.coda@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela hEDGEpoint Global Markets LLC e suas afiliadas (‘HPGM”) de forma exclusiva para fins informativos e instrutivos, sem a finalidade de instituir obrigações ou compromisso com terceiros, bem como, não pretende promover oferta, ou solicitação de oferta, de venda ou compra relativos a quaisquer valores mobiliários ou produtos de investimento. A HPGM e seus associados se eximem expressamente de qualquer uso das informações aqui contidas, que derivem prejuízos ou danos de forma direta ou indireta de qualquer espécie. Em caso de dúvidas não resolvidas na primeira instância de contato com o cliente (client.services@hedgepointglobal.com), entre em contato com nosso canal interno de ouvidoria (ouvidoria@hedgepointglobal.com) ou 0800-878-8408 (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil