Relatório Semanal de Café - 2023 11 24

Analisando dinâmicas dos destinos e tendências de arbitragem

Neste relatório, exploraremos os dados de importação da União Europeia e analisaremos como os marcadores recentes podem oferecer uma visão sobre a arbitragem NY-LN, bem como outros fatores que a cercam. Em primeiro lugar, sabe-se que muitos destinos de café mudaram, pelo menos parcialmente, para uma maior proporção de robustas em sua mistura. Do lado da oferta, existem dois pontos a serem considerados: o principal fornecedor de robusta e suas alternativas.

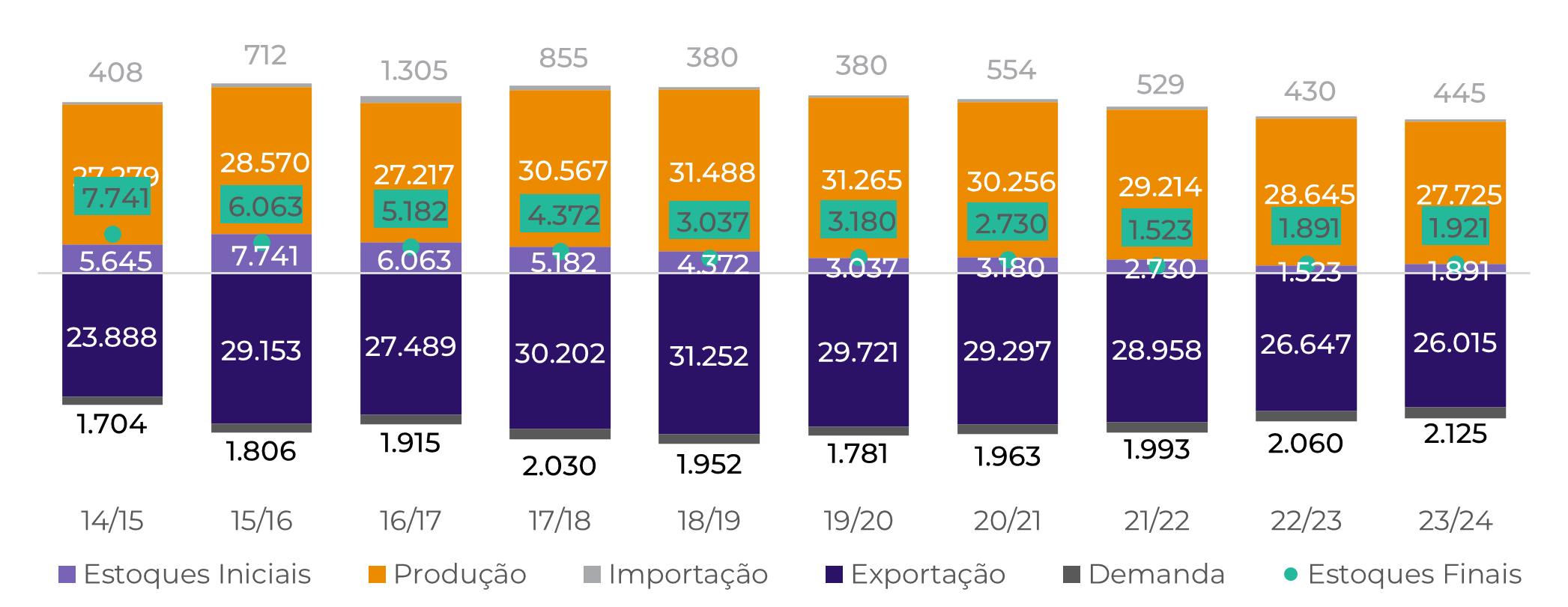

No Vietnã, a quebra de safra está sendo sentida nas exportações (Gráfico #2). Apesar dos diferenciais fortalecidos no país, a quebra na colheita nos ciclos 22/23 e 23/24 reflete nos volumes exportados.

O primeiro mês do ciclo 23/24 já registrou uma queda de 25% nas exportações em relação ao ano anterior, e esperamos uma redução adicional de 2-3% no volume exportado pelo país durante o ciclo (na extremidade inferior das estimativas, é importante notar).

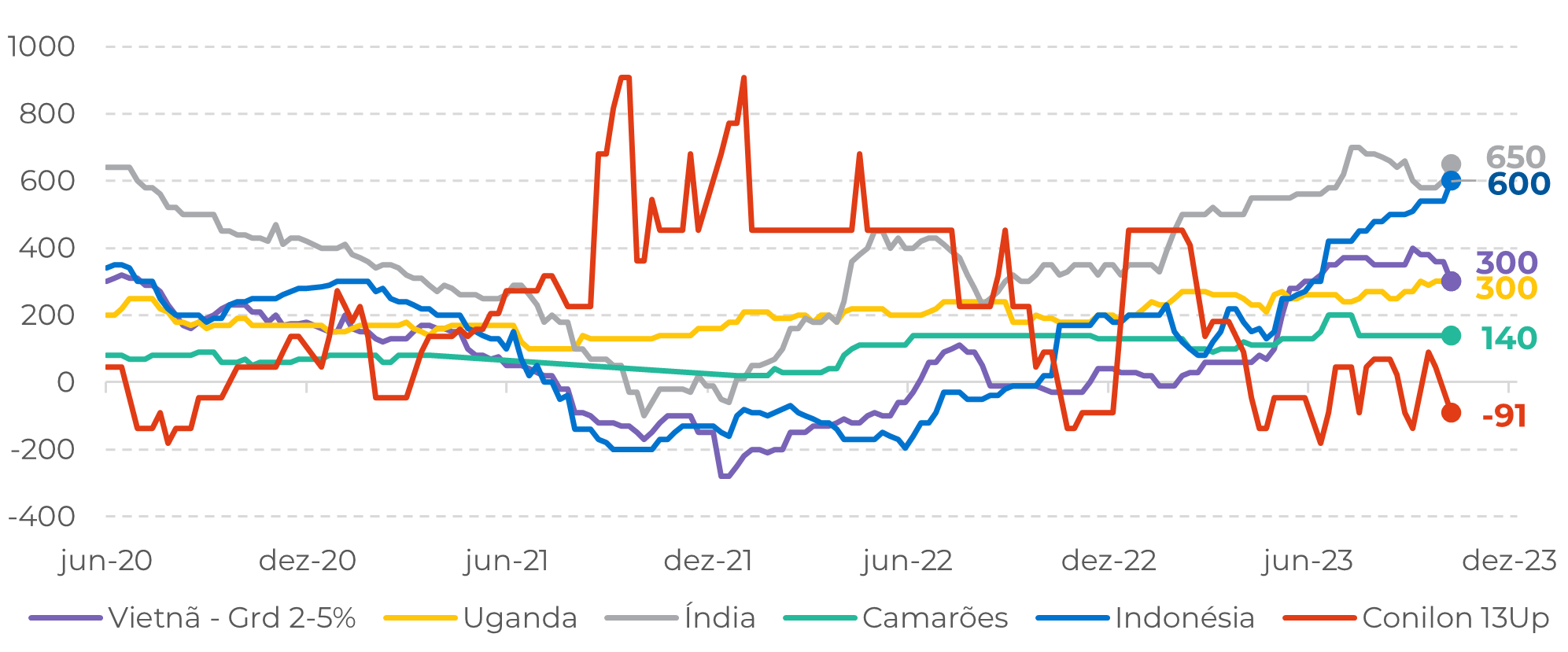

Além desse cenário, o conilon permanece como uma alternativa mais acessível no mercado de robusta. A perspectiva de uma colheita recorde em 24/25 pode prolongar esse cenário ao longo do ano de 2024 (Gráfico #1).

Fonte: Refinitiv, Safras & Mercado, hEDGEpoint

Fonte: hEDGEpoint

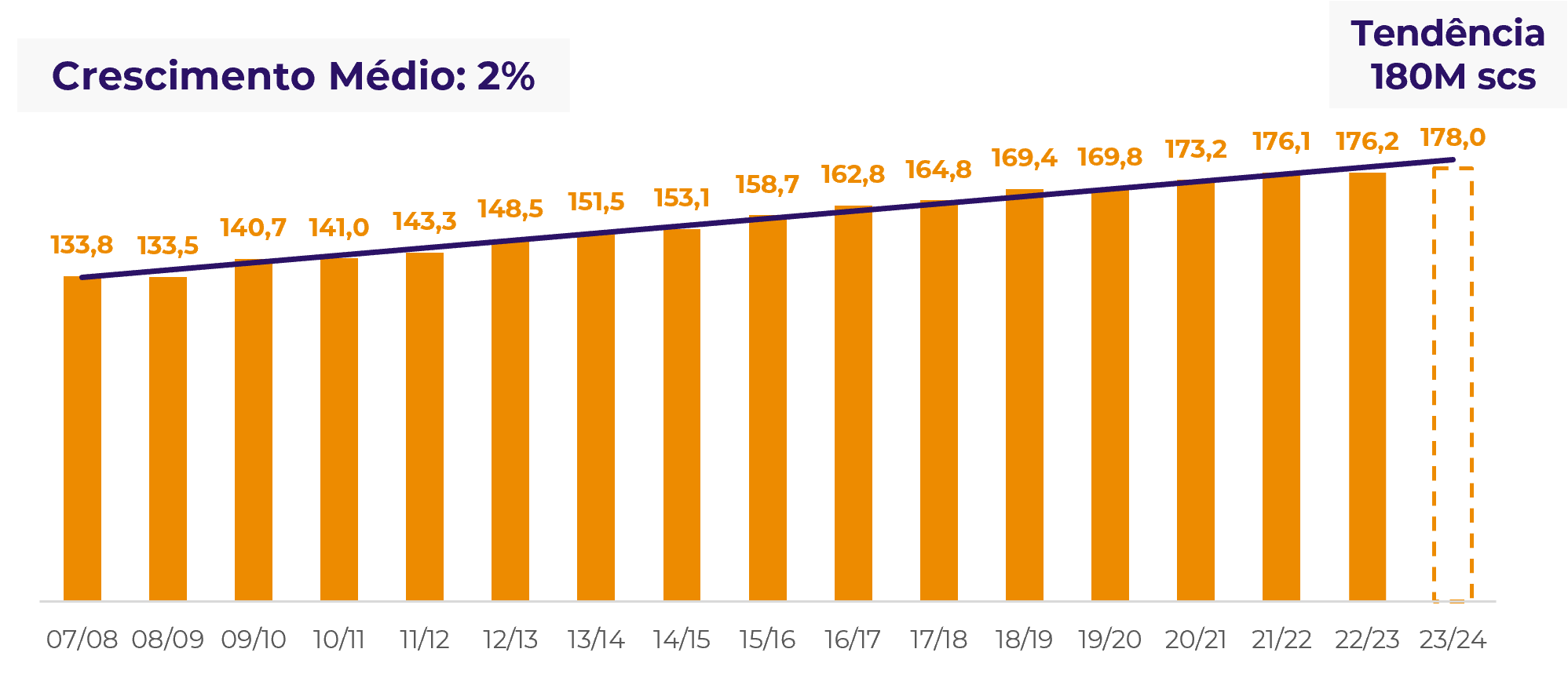

Do lado da demanda, espera-se que o consumo cresça em 23/24, mas abaixo da tendência (Gráfico #4). De acordo com as tendências históricas, a demanda deveria atingir 180 milhões de sacas em 23/24.

Com um crescimento abaixo da média em 22/23 e possivelmente em 23/24, espera-se que o consumo alcance 178 milhões de sacas. No entanto, é importante destacar que, mesmo com taxas mais baixas, a demanda permanece resiliente em uma trajetória positiva para o próximo ciclo.

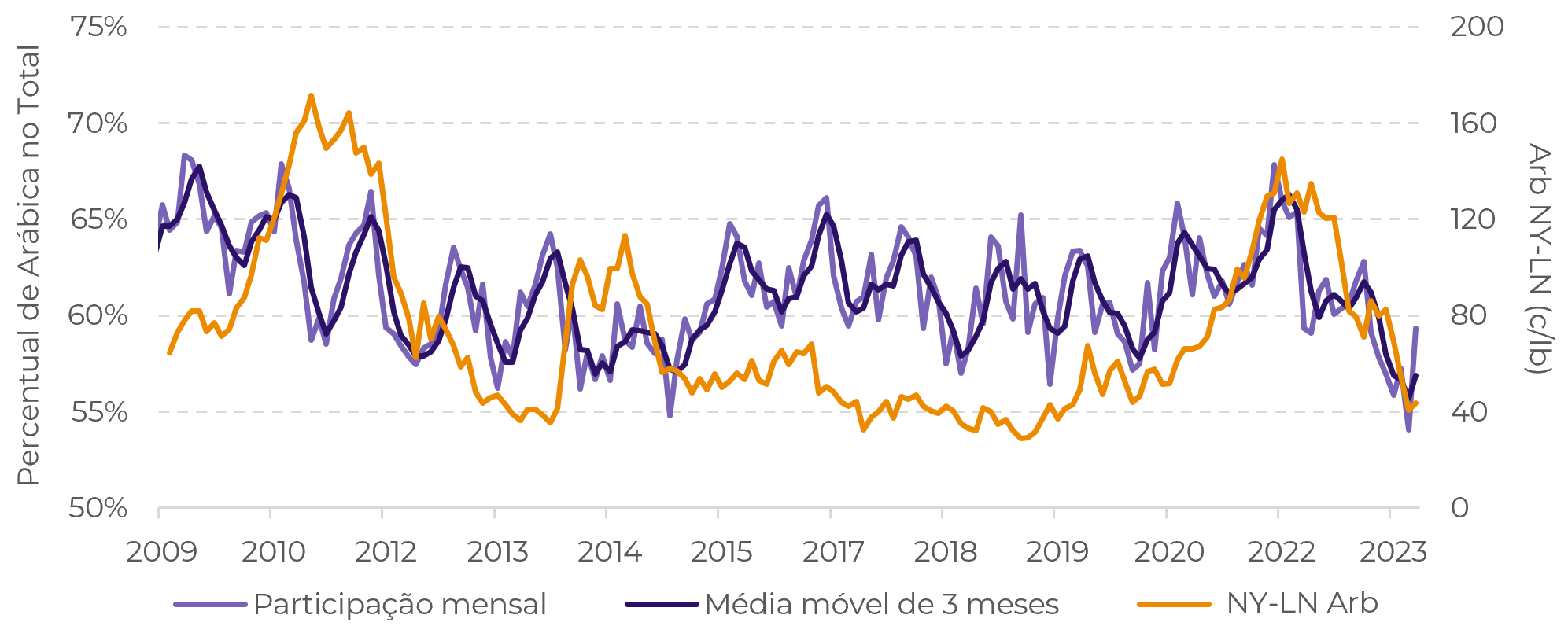

E quando se trata do blend esperado para o próximo ano, a União Europeia retoma a compra de mais arábica (Gráfico #3), com a porcentagem de arábica importado se aproximando de 60% nos dados mais recentes disponíveis para o terceiro trimestre.

É importante ressaltar a relação entre a arbitragem e o uso de arábica. Há uma clara sazonalidade anual nas importações de arábica, no entanto, uma tendência maior também pode ser observada ao longo dos anos. Mais recentemente, a diminuição na demanda de arábica da União Europeia deteriorou a arbitragem NY-LN.

Porém, com a nova recuperação na participação do arábica nas importações da UE, é razoável supor que a arbitragem tenha algum potencial de recuperação em 2024.

Fonte: Refinitiv, hEDGEpoint

Fonte: Refinitiv, hEDGEpoint

Em resumo

Este relatório explora as importações de café da União Europeia, avaliando suas implicações para a arbitragem NY-LN e fatores relacionados. Muitos destinos migraram para uma mistura de robusta mais elevada, impactando os fornecedores de robusta. O Vietnã, um fornecedor-chave, enfrenta desafios de exportação devido a falhas na colheita. O ciclo 23/24 começou com uma queda de 25% nas exportações em relação ao ano anterior, prevendo-se uma redução adicional de 2-3%.

Com uma possível colheita recorde em 24/25, o conilon permanece uma alternativa economicamente viável. Do lado da demanda, projeta-se um crescimento no consumo em 23/24, embora abaixo da tendência. A UE está aumentando as importações de arábica, com uma participação que se aproxima de 60%. A relação entre arbitragem e o uso de Arábica sugere uma possível recuperação na arbitragem NY-LN com o renovado interesse da UE na oferta de arábica – porém, essa dinâmica ainda deve se desenrolar no longo prazo.

Relatório Semanal — Café

Escrito por Natália Gandolphi

natalia.gandolphi@hedgepointglobal.com

Revisado por Victor Arduin

victor.arduin@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela hEDGEpoint Global Markets LLC e suas afiliadas (‘HPGM”) de forma exclusiva para fins informativos e instrutivos, sem a finalidade de instituir obrigações ou compromisso com terceiros, bem como, não pretende promover oferta, ou solicitação de oferta, de venda ou compra relativos a quaisquer valores mobiliários ou produtos de investimento. A HPGM e seus associados se eximem expressamente de qualquer uso das informações aqui contidas, que derivem prejuízos ou danos de forma direta ou indireta de qualquer espécie. Em caso de dúvidas não resolvidas na primeira instância de contato com o cliente (client.services@hedgepointglobal.com), entre em contato com nosso canal interno de ouvidoria (ouvidoria@hedgepointglobal.com) ou 0800-878-8408 (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil