Relatório Semanal de Café - 2023 11 29

Análise da demanda por café na União Europeia

Com o lançamento dos estoques de café europeus de setembro e outubro, os resultados do ciclo 22/23 estão finalmente disponíveis, e é uma oportunidade para revisar como a demanda se comportou na União Europeia - a fim de entender como esses indicadores podem se desenvolver no próximo ano.

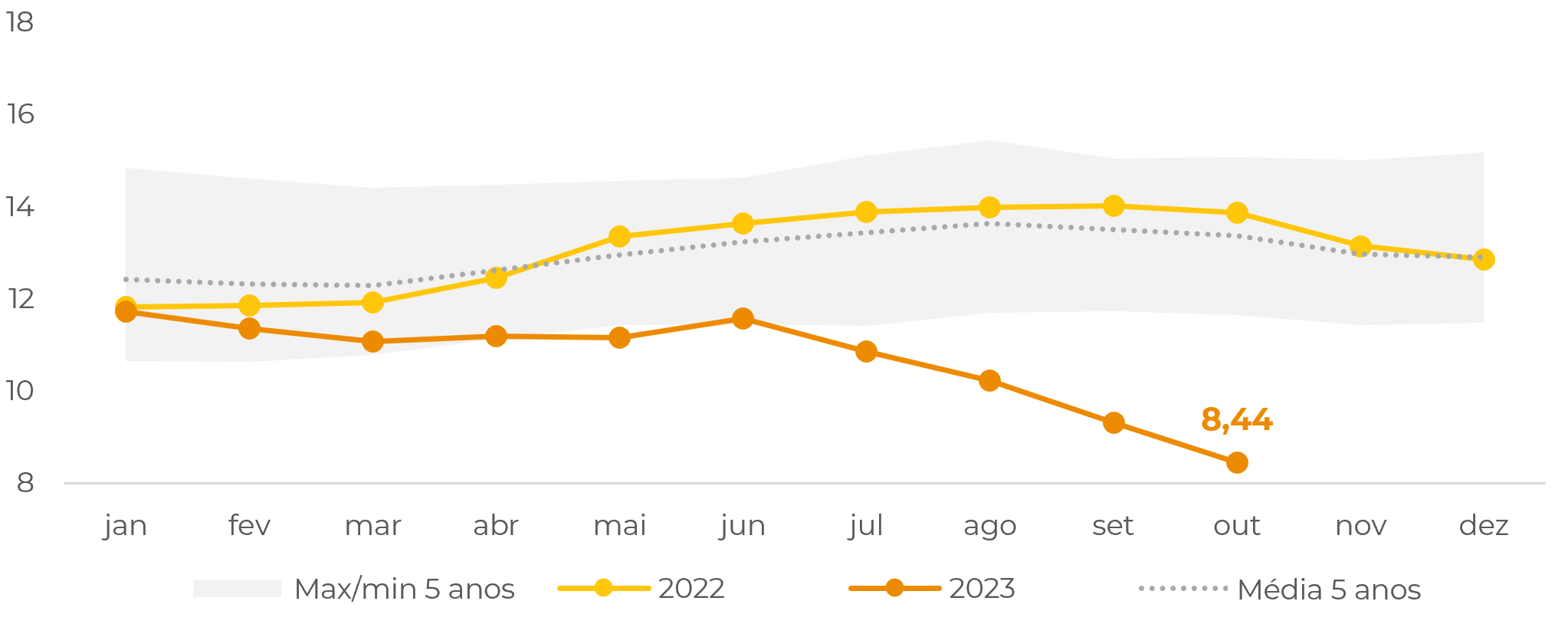

Primeiramente, ao analisar exclusivamente os dados de estoques, tanto os resultados de setembro quanto de outubro impressionam por suas mínimas históricas: os estoques estavam em 9,31M scs no primeiro e 8,44M scs no segundo (Gráfico #1) - o mais baixo desde dezembro de 2013, quando os dados estão disponíveis.

Os estoques estão atualmente 5M scs abaixo da média, e em termos de relação estoque/uso, a métrica se mostra insuficiente em comparação com o ano passado: os estoques atuais podem atender a 18% da demanda de um ano, quando em outubro de 2022 poderiam atender a 31%!

A queda é parcialmente explicada simplesmente pelos números mais baixos de importação: em setembro de 2023, o bloco importou 3,5M scs, uma queda de 17% em comparação com o mesmo período do ano passado (Gráfico #2). Estoques mais baixos têm sido a norma nos destinos há algum tempo devido aos custos de armazenamento relacionados às taxas de juros mais altas. No entanto, a última atualização chama a atenção pelos números historicamente baixos.

Fonte: ECF

Fonte: Eurostat, hEDGEpoint

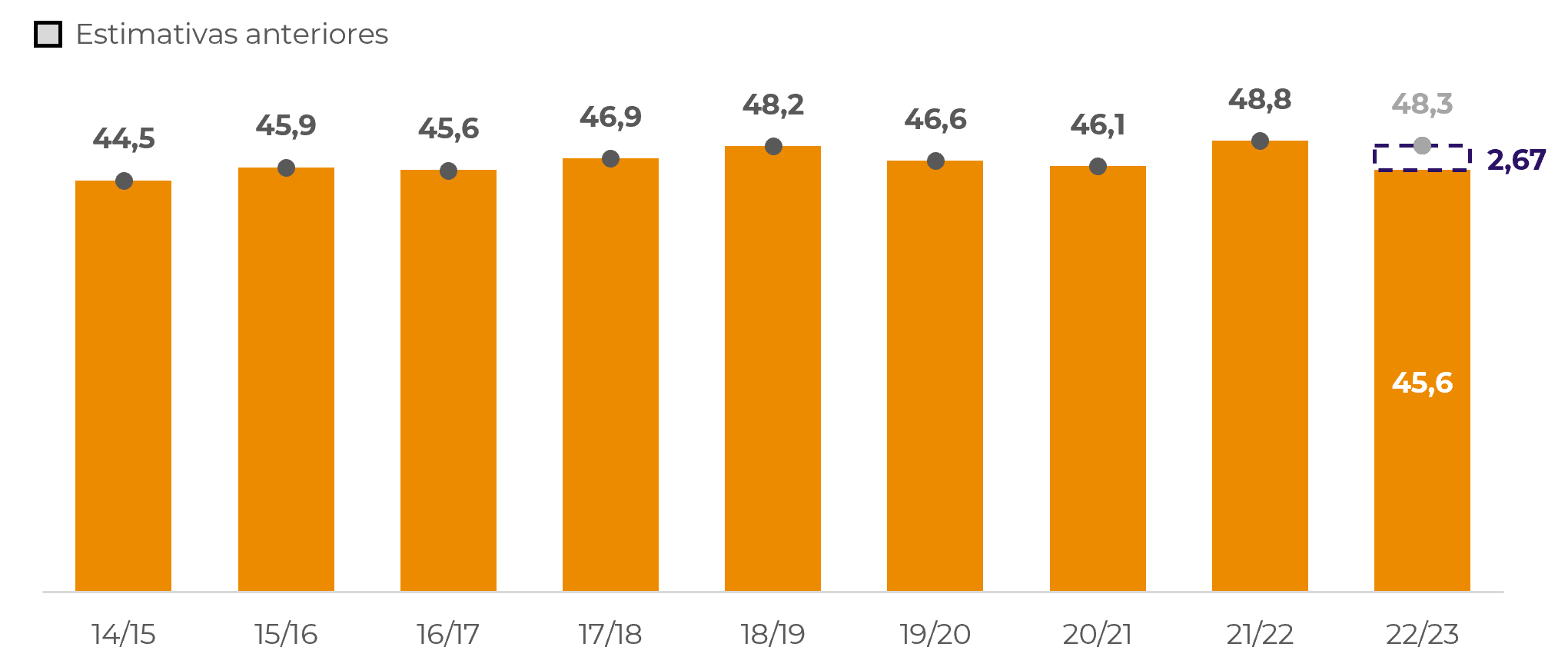

Analisando os dados do ano agrícola (de outubro a setembro), a União Europeia importou 45,6 milhões de sacas, 2,67 milhões de sacas a menos do que as estimativas iniciais para o período, que eram de 48,3 milhões de sacas (Gráfico #3). Isso representa uma diminuição de 7% em comparação com o ciclo 21/22. Ainda assim, como discutido anteriormente no texto, os estoques caíram cerca de 5 milhões de sacas no mesmo período (ano a ano e em relação à média histórica), uma mudança negativa de 40%.

Portanto, a queda nos estoques é explicada apenas parcialmente pelas importações mais baixas: também é importante considerar uma possível maior demanda de torrefadores, bem como dinâmicas internas específicas do bloco, já que a mesma tendência não é observada em outros destinos (principalmente no Japão, uma vez que os estoques dos Estados Unidos não estão mais disponíveis publicamente).

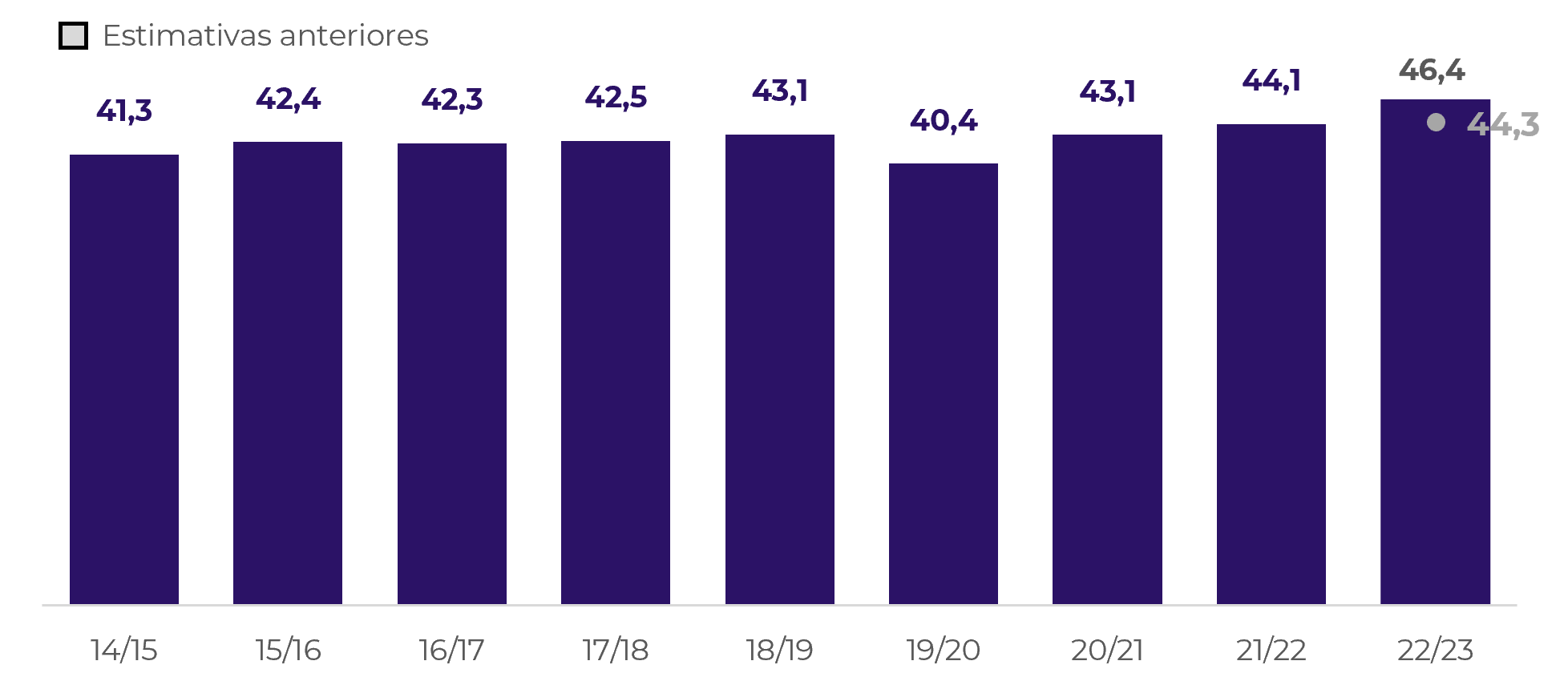

Ao considerar o primeiro caso, isso sugeriria uma demanda 5% maior do que as estimativas iniciais (tanto na comparação anual quanto em relação à projeção de 44,3 milhões de sacas e aos 44,1 milhões de sacas relatadas no último ciclo). Quanto ao segundo caso, novas regulamentações contra o desmatamento também estão alterando o cenário para commodities no bloco, incluindo o café. Consequentemente, essas particularidades também podem ter um impacto adicional.

Fonte: Eurostat, hEDGEpoint

Fonte: Eurostat, ECF, hEDGEpoint

Em resumo

O mercado de café europeu para o ciclo 2022/2023 revela níveis historicamente baixos de estoque em setembro e outubro, com 9,31 milhões e 8,44 milhões de sacas, respectivamente, o mais baixo desde dezembro de 2013. Os estoques atuais, 5 milhões de sacas abaixo da média, só conseguem atender a 18% da demanda anual, em comparação com 31% em outubro de 2022.

A queda é atribuída a uma redução de 17% nas importações de setembro de 2023, totalizando 3,5 milhões de sacas, e a uma diminuição de 7% no total de 45,6 milhões de sacas importadas no ano. No entanto, a queda de 40% nos estoques não é exclusivamente devido às importações mais baixas, pois fatores como o aumento da demanda da indústria (potencialmente 5% acima das estimativas) e dinâmicas internas, como regulamentações anti-desmatamento, podem contribuir para a redução.

Relatório Semanal — Café

Escrito por Natália Gandolphi

natalia.gandolphi@hedgepointglobal.com

Revisado por Pedro Schicchi

pedro.schicchi@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela hEDGEpoint Global Markets LLC e suas afiliadas (‘HPGM”) de forma exclusiva para fins informativos e instrutivos, sem a finalidade de instituir obrigações ou compromisso com terceiros, bem como, não pretende promover oferta, ou solicitação de oferta, de venda ou compra relativos a quaisquer valores mobiliários ou produtos de investimento. A HPGM e seus associados se eximem expressamente de qualquer uso das informações aqui contidas, que derivem prejuízos ou danos de forma direta ou indireta de qualquer espécie. Em caso de dúvidas não resolvidas na primeira instância de contato com o cliente (client.services@hedgepointglobal.com), entre em contato com nosso canal interno de ouvidoria (ouvidoria@hedgepointglobal.com) ou 0800-878-8408 (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil