Relatório Semanal de Café - 2023 12 22

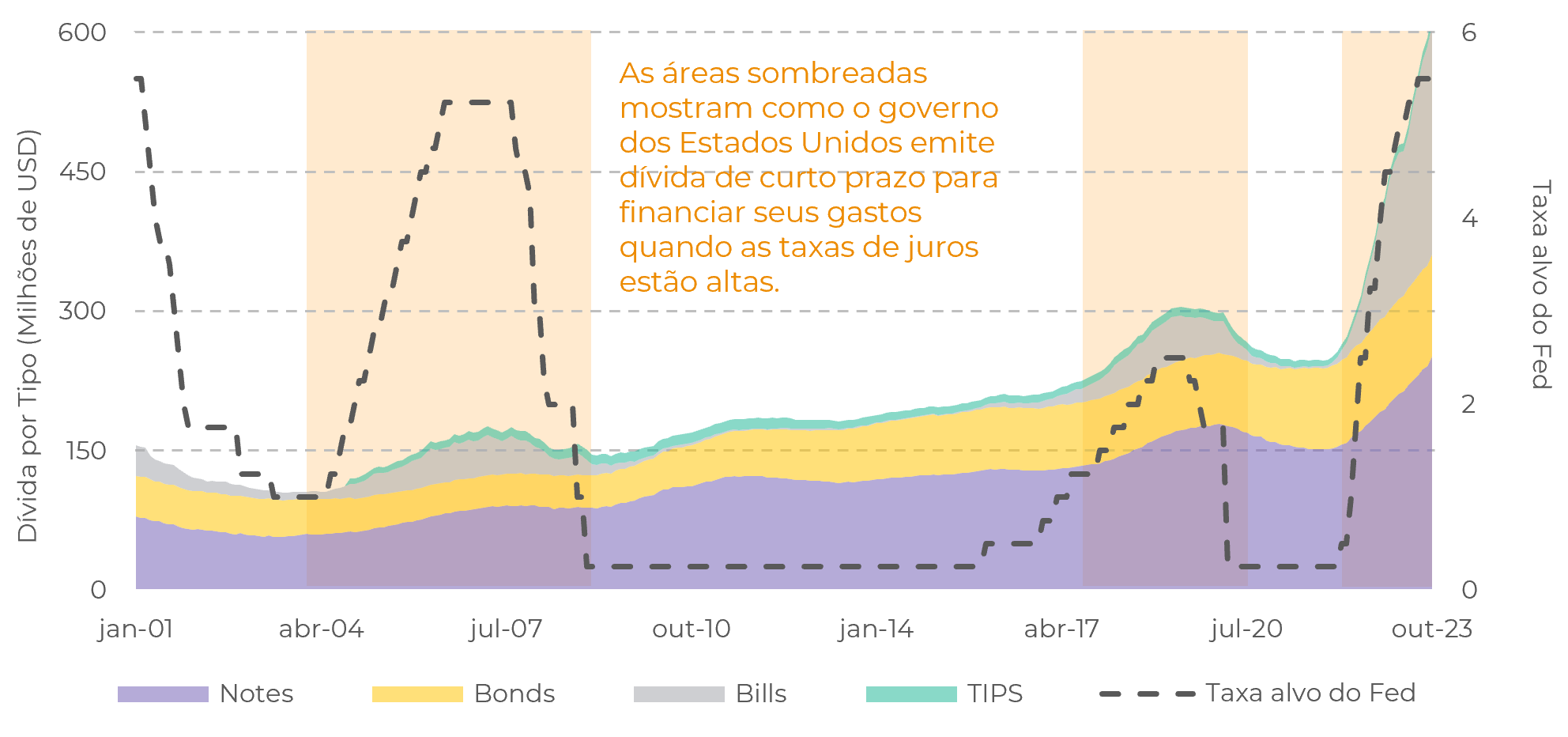

- Um desafio significativo de curto prazo envolve a crescente dívida pública e seus efeitos nos mercados de commodities. O Tesouro dos Estados Unidos, buscando reduzir os custos da dívida de longo prazo, emite instrumentos de curto prazo, como T-bills, durante períodos de juros elevados.

- Mesmo com a expectativa de redução nas taxas de juros, o persistente déficit público exige emissão contínua de dívida. Isso amplifica a carga geral da dívida do país, possivelmente exigindo prêmios de mercado mais altos.

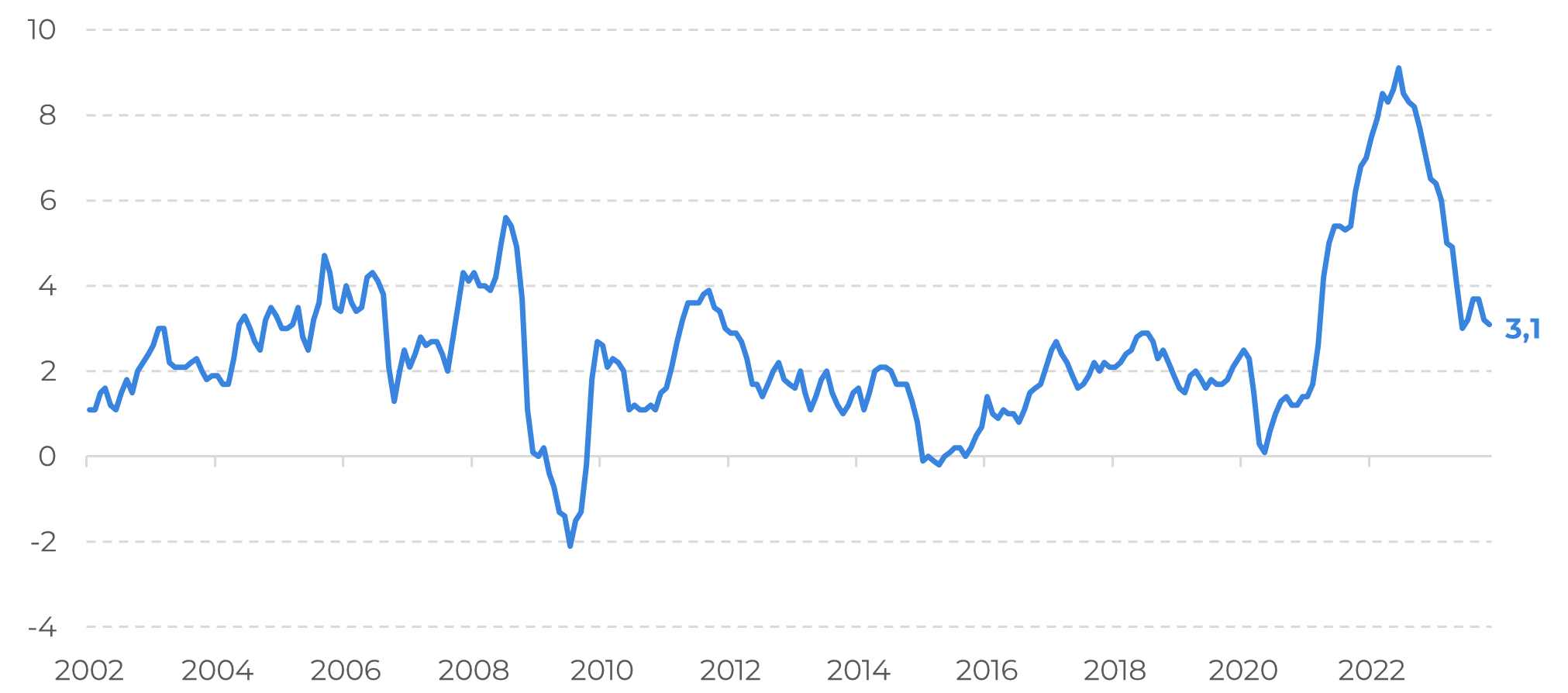

- Um aspecto crítico dessa análise é o impacto da dinâmica da inflação no comportamento do mercado. Notavelmente, a inflação nos Estados Unidos, atingindo 9,1% em 2022, o maior em 20 anos, desde então, apresentou uma tendência de queda.

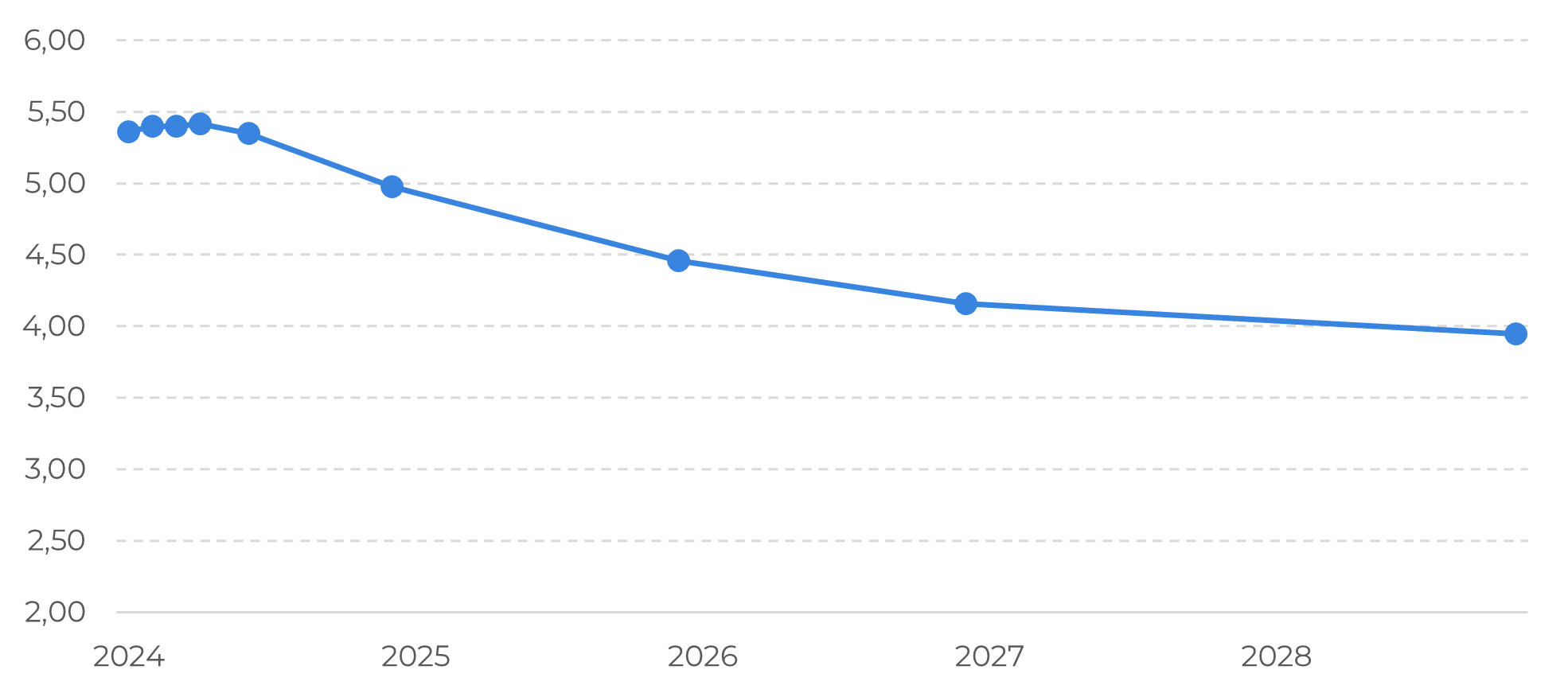

- Essa desaceleração leva a uma recalibração das expectativas em relação à taxa alvo do Federal Reserve. As projeções indicam agora taxas mais baixas persistindo ao longo de 2024. A relação inversa entre inflação e dinâmica de mercado torna-se evidente à medida que o espectro da inflação se dissipa.

Inversão do primeiro vencimento: fatores macroeconômicos

A perspectiva do mercado retornar ao carrego depende de uma análise multifacetada que leva em consideração tendências históricas e o contexto econômico atual.

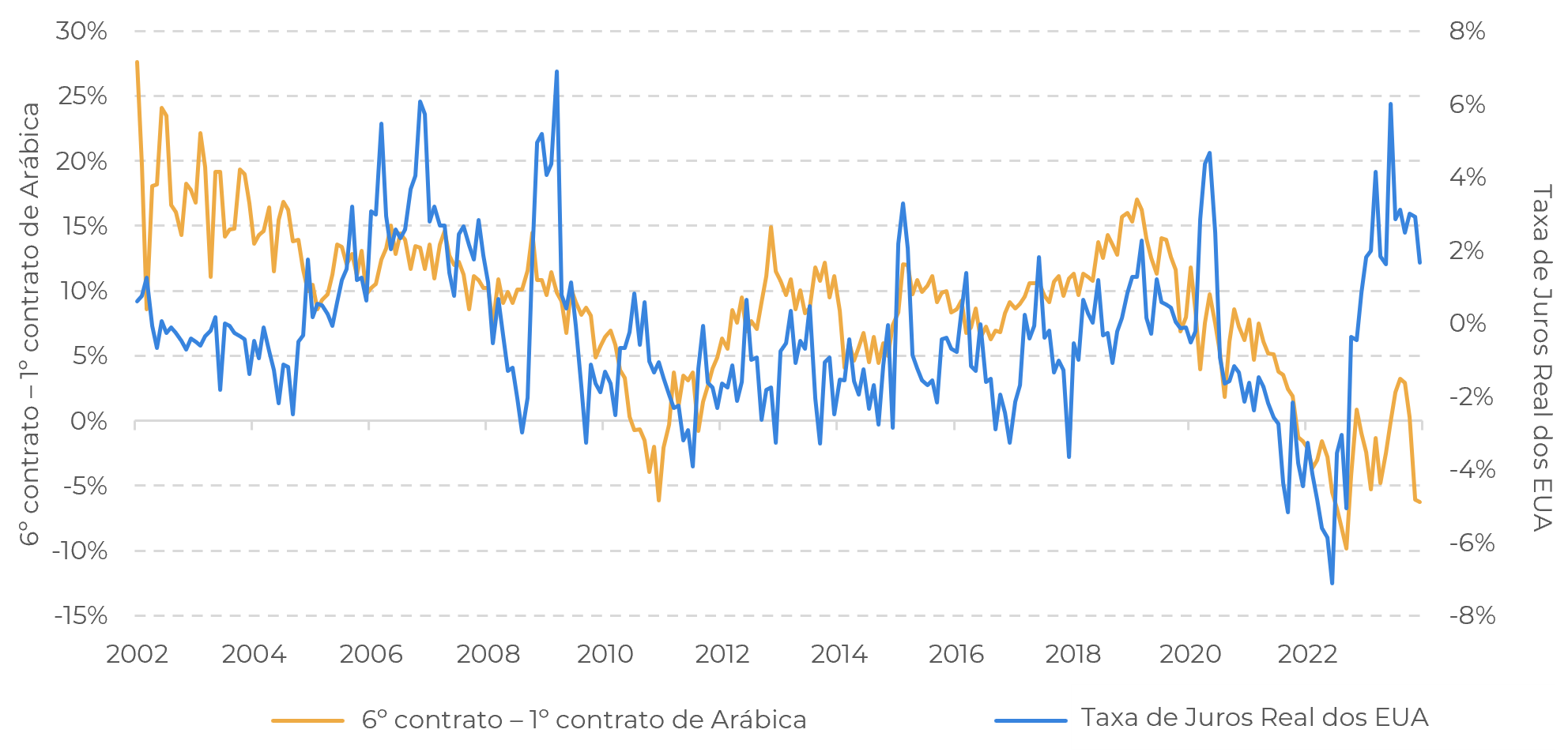

Ao examinar os dados de 2002 a 2023, o mercado experimentou pela última vez um carrego médio no início de 2020, marcado por uma cifra de 9% derivada da subtração do primeiro contrato pelo sexto contrato. Compreender essa perspectiva histórica é crucial para avaliar a possível trajetória do mercado.

Um aspecto fundamental dessa análise é o impacto da dinâmica da inflação no comportamento do mercado. Notavelmente, a inflação nos Estados Unidos, que atingiu 9,1% em 2022, o maior patamar em 20 anos, apresentou desde então uma tendência de queda.

Essa desaceleração nas taxas de inflação leva a uma recalibração das expectativas em relação à taxa alvo do Federal Reserve. As projeções indicam agora taxas mais baixas persistindo ao longo de 2024.

A relação inversa entre inflação e dinâmica de mercado torna-se evidente à medida que o espectro da inflação se dissipa.

Fonte: Refinitiv

Fonte: Refinitiv

Contudo, um obstáculo significativo de curto prazo no horizonte está relacionado ao crescente endividamento público e suas repercussões nos mercados de commodities.

O Departamento do Tesouro dos Estados Unidos, em sua busca perene para minimizar o custo de longo prazo da dívida dos EUA, recorre à emissão de instrumentos de dívida de curto prazo, como T-Bills, durante períodos de taxas de juros elevadas.

Mesmo que as taxas de juros sofram redução no próximo ano, o persistentemente alto déficit público demanda uma contínua emissão de dívida. Isso, por sua vez, amplia a carga geral da dívida no país, potencialmente exigindo prêmios de mercado mais elevados.

Ao deslocar o foco para o domínio das taxas reais, uma análise das spreads revela uma perspectiva matizada. Atualmente, a inversão das spreads não é aconselhável.

Baseando-se em correlações históricas, o carrego do café arábica de NY mostrou uma relação positiva com os rendimentos dos EUA.

No entanto, o delicado equilíbrio entre financiamento da dívida e controle da inflação introduz complexidades. Os fundamentos surgem como um fator dominante, enfatizando a intrincada interação das forças econômicas.

Fonte: U.S. Departament of Treasury

Fonte: ICE, Refinitiv, Fred Data

Em resumo

Em conclusão, a trajetória do mercado de volta ao carrego está intricadamente ligada a uma confluência de fatores. Tendências históricas, dinâmicas de inflação, considerações sobre dívida pública e taxas reais são fatores-chave para o desdobramento.

Navegar por esse terreno exige uma compreensão das relações que moldam o mercado, as quais, enquanto a safra brasileira de 24/25 está em período de desenvolvimento, terão uma influência mais forte sobre os preços. As próprias taxas são um ponto baixista, especialmente a médio prazo, mas a curto prazo, o impacto imediato de pressão no Índice do Dólar fornece suporte.

Relatório Semanal — Café

Escrito por Natália Gandolphi

natalia.gandolphi@hedgepointglobal.com

Revisado por Victor Arduin

victor.arduin@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela hEDGEpoint Global Markets LLC e suas afiliadas (‘HPGM”) de forma exclusiva para fins informativos e instrutivos, sem a finalidade de instituir obrigações ou compromisso com terceiros, bem como, não pretende promover oferta, ou solicitação de oferta, de venda ou compra relativos a quaisquer valores mobiliários ou produtos de investimento. A HPGM e seus associados se eximem expressamente de qualquer uso das informações aqui contidas, que derivem prejuízos ou danos de forma direta ou indireta de qualquer espécie. Em caso de dúvidas não resolvidas na primeira instância de contato com o cliente (client.services@hedgepointglobal.com), entre em contato com nosso canal interno de ouvidoria (ouvidoria@hedgepointglobal.com) ou 0800-878-8408 (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil