Fundamentos da Arbitragem NY-LN

Em resumo

Relatório Semanal — Café

Aviso legal

Para acessar esse relatório, você precisa ser um assinante.

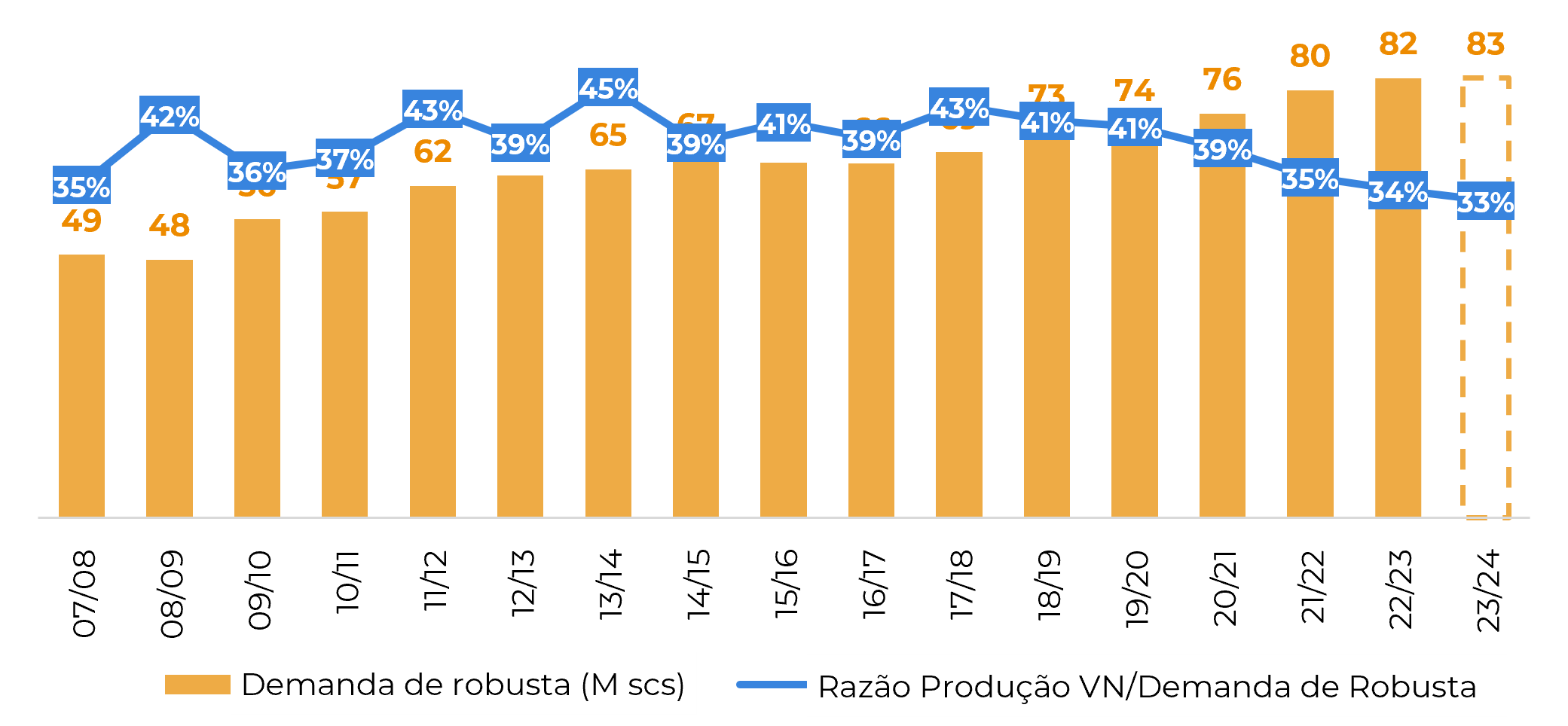

Atualmente, o mercado de café é principalmente caracterizado pela arbitragem entre arábica e robusta. Robusta, preferido pelo mercado pela sua relação custo-benefício, tem enfrentado consistentemente uma menor produção em sua principal origem, o Vietnã, nos últimos anos. Os conflitos atuais no Mar Vermelho podem potencialmente causar atrasos em até um terço das remessas potenciais de café.

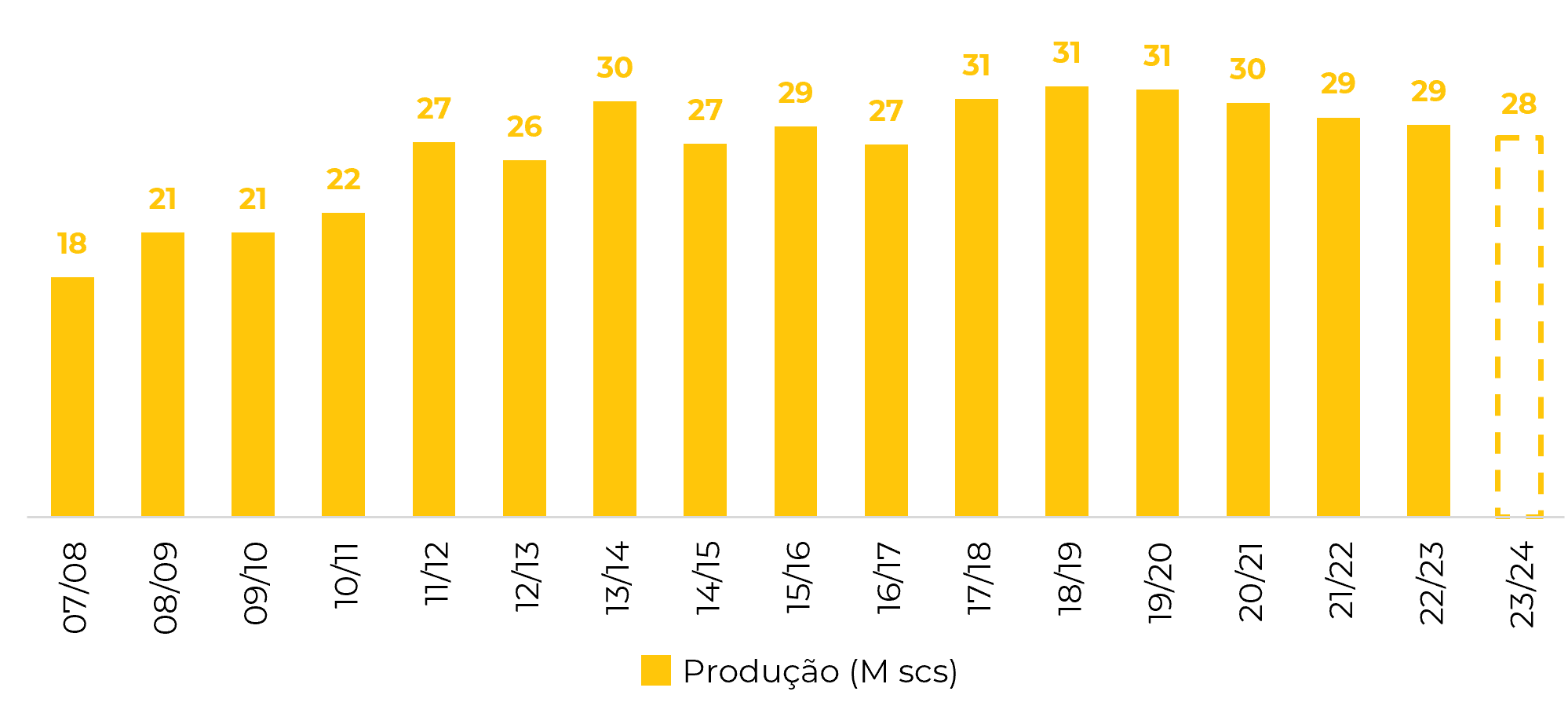

Por outro lado, o arábica está se recuperando lentamente de quebras consecutivas nas safras entre 2019/20 e 2022/23, porém, com a possibilidade de enfrentar outro La Niña. Para entender a dinâmica atual, revisitamos o ciclo de 2007/08, marcado pela significativa quebra na safra do Vietnã (-23% em relação ao ano anterior), quando o país era um importante player global de café, contribuindo com mais de 15% da produção global.

Apesar da redução na produção no Vietnã devido à diminuição da área e padrões climáticos irregulares nos ciclos recentes, a demanda continuou a aumentar. Consequentemente, o país está atualmente fornecendo a menor parcela de robusta para atender à demanda de mercado em mais de 16 anos.

Fonte: hEDGEpoint

Fonte: hEDGEpoint

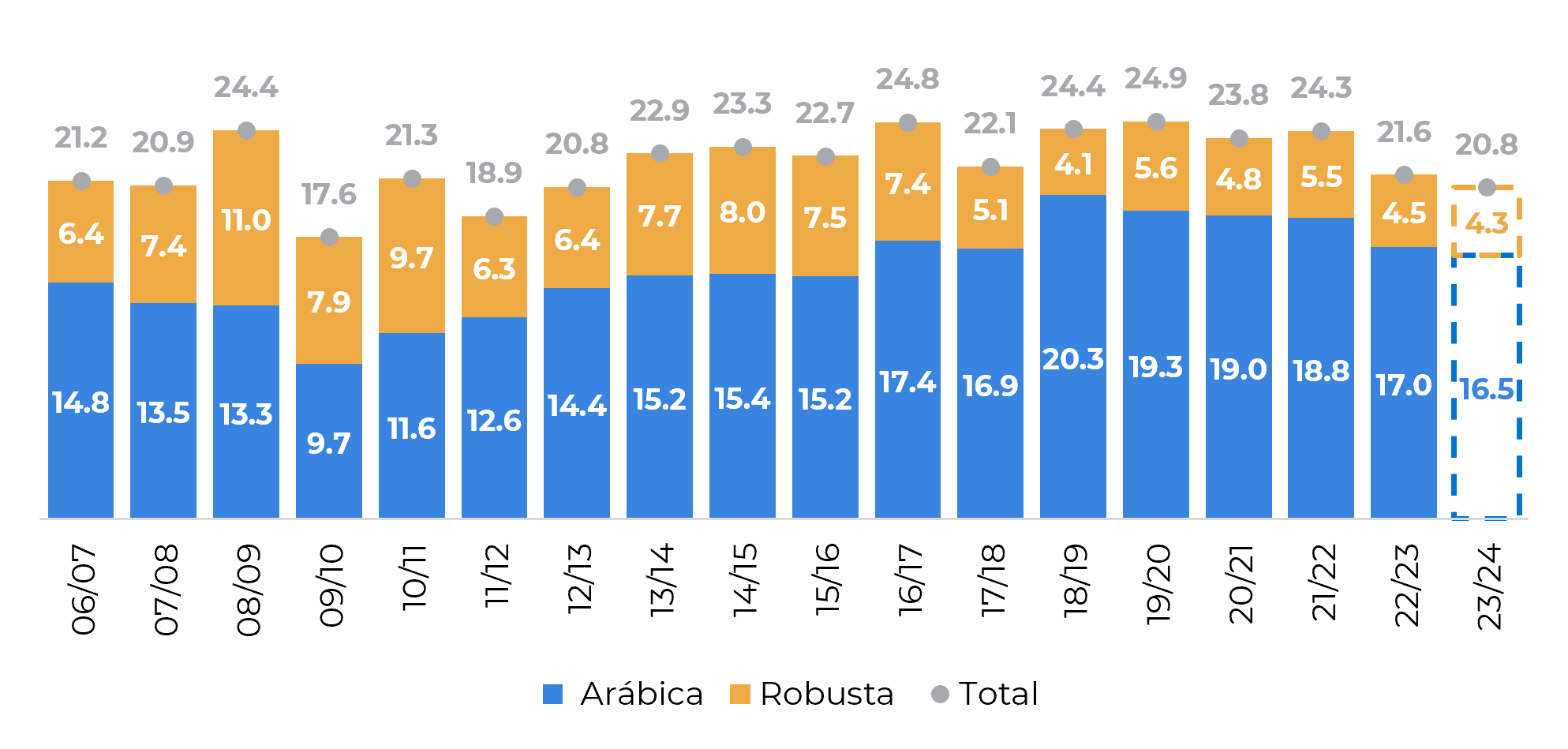

Entre os ciclos de 2013/14 e 2015/16, tanto a produção de arábica quanto a de robusta enfrentaram desafios devido aos impactos do El Niño. Após cinco anos de excedente global de produção, o balanço caiu para -5,62 milhões de sacas.

Embora a influência potencial do El Niño persista para o desenvolvimento da safra de 2024/25 no Brasil, Indonésia e Peru, espera-se que este episódio do El Niño seja relativamente mais curto em comparação com o ocorrido há uma década, com duração de aproximadamente 15 meses em vez de 11. No entanto, parece destinado a ser sucedido pelo La Niña.

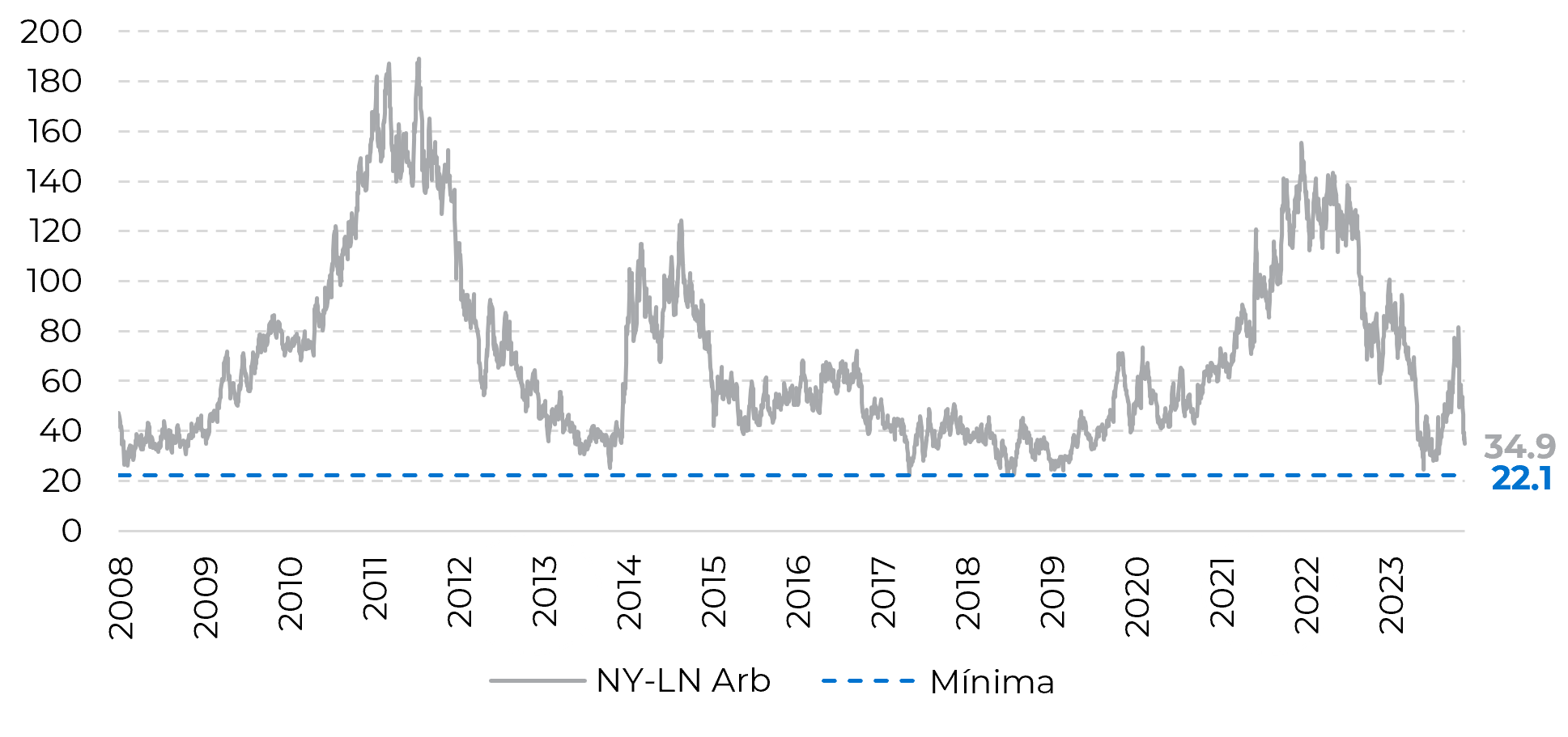

A questão crítica surge: da última vez que o arábica se recuperava do El Niño e o robusta enfrentava três déficits consecutivos, a arbitragem atingiu níveis historicamente baixos. No entanto, a importância reside mais nas consequências, especialmente em termos de estoques. Enquanto os estoques globais de robusta nos destinos ainda estão abaixo dos níveis pré-2017/18, o arábica conseguiu se recuperar nesse ínterim.

A preocupação agora é se os estoques de robusta podem ter dificuldade em se recuperar no futuro, criando um cenário em que o arábica permanece mais estável e, consequentemente, impulsiona a arbitragem para níveis mais baixos. Atualmente, espera-se que os estoques continuem sua tendência de queda, mas não se espera que a mudança estrutural observada entre 2016/17 e 2017/18 se repita.

Fonte: hEDGEpoint

Fonte: ICE, Refinitiv

O momento atual do mercado de café é marcado pela dinâmica da arbitragem NY-LN.

Nos ciclos de 2013/14 a 2015/16, o El Niño afetou tanto o arábica quanto o robusta, resultando em um déficit global de produção. Embora um El Niño de menor duração seja esperado, ele pode ser sucedido pelo La Niña.

As consequências históricas da recuperação do arábica e dos déficits de robusta levaram a baixos níveis de arbitragem, levantando preocupações sobre a recuperação futura dos estoques de robusta e o impacto potencial na arbitragem. Apesar das atuais tendências de queda nos estoques, não se espera uma repetição da mudança estrutural observada em 2017/18.

Relatório Semanal — Café

Escrito por Natália Gandolphi

natalia.gandolphi@hedgepointglobal.com

Revisado por Victor Arduin

victor.arduin@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela hEDGEpoint Global Markets LLC e suas afiliadas (‘HPGM”) de forma exclusiva para fins informativos e instrutivos, sem a finalidade de instituir obrigações ou compromisso com terceiros, bem como, não pretende promover oferta, ou solicitação de oferta, de venda ou compra relativos a quaisquer valores mobiliários ou produtos de investimento. A HPGM e seus associados se eximem expressamente de qualquer uso das informações aqui contidas, que derivem prejuízos ou danos de forma direta ou indireta de qualquer espécie. Em caso de dúvidas não resolvidas na primeira instância de contato com o cliente (client.services@hedgepointglobal.com), entre em contato com nosso canal interno de ouvidoria (ouvidoria@hedgepointglobal.com) ou 0800-878-8408 (somente para clientes no Brasil).