Análise da Demanda na União Europeia

Em resumo

Relatório Semanal — Café

Aviso legal

Para acessar esse relatório, você precisa ser um assinante.

No final de junho, a União Europeia aprovou um novo conjunto de normas legislativas para combater o desmatamento – os produtos importados precisam certificar que não estão ligados a danos ambientais. A partir desse mês, a tendência dos estoques de café não pode ser explicada simplesmente por uma demanda ligeiramente maior ou somente pelo impacto dos elevados custos de armazenamento. Portanto, a queda dos estoques pode estar muito bem ligada às novas regras legislativas do bloco.

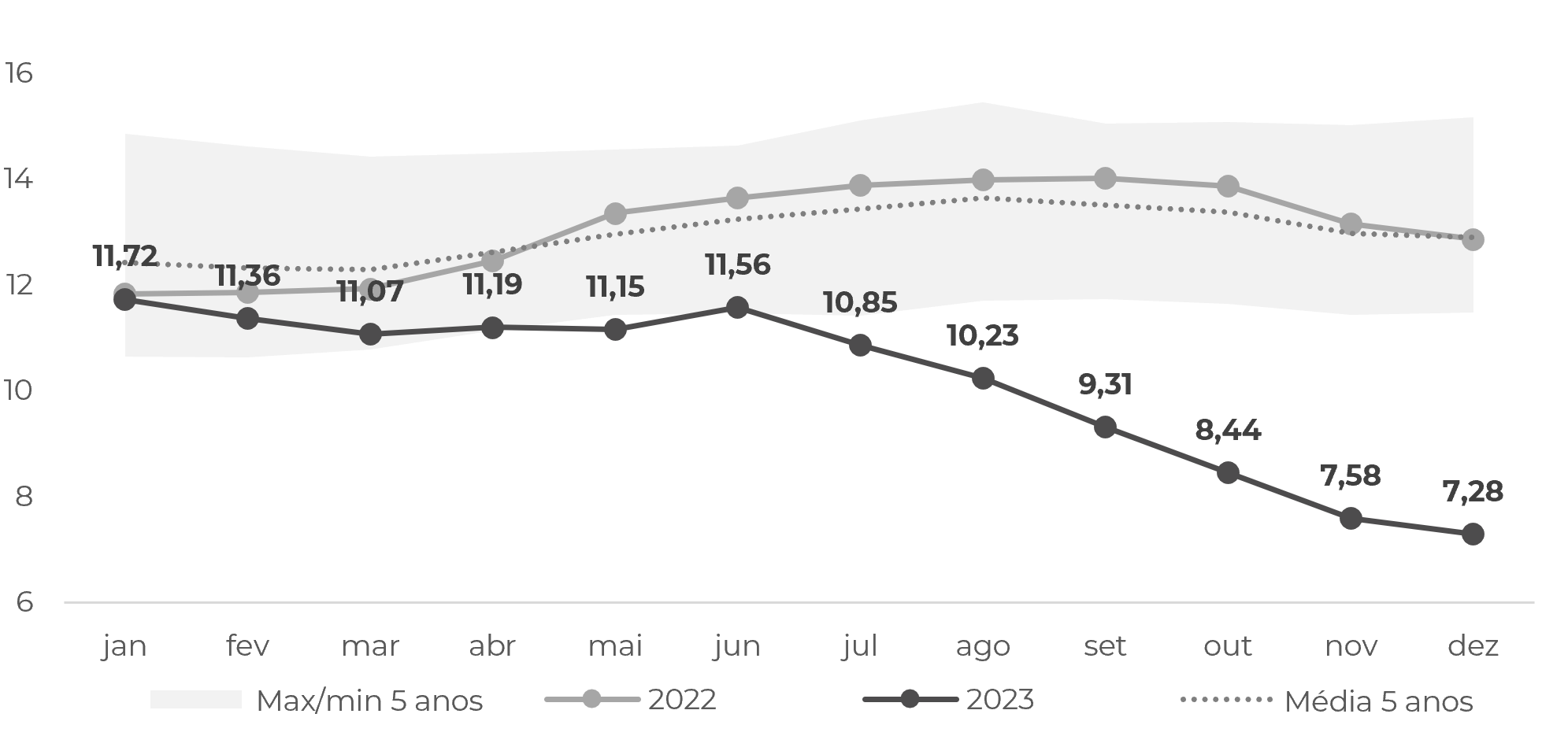

Os estoques atingiram 7,28 milhões de sacas em dezembro, o menor nível da série disponível (desde dezembro de 2013). Atualmente, os estoques só podem cobrir cerca de 8 a 10 semanas de consumo na União Europeia, quando, em média, o bloco detém a quantia necessária para cobrir cerca de 15 a 16 semanas de consumo de torradores.

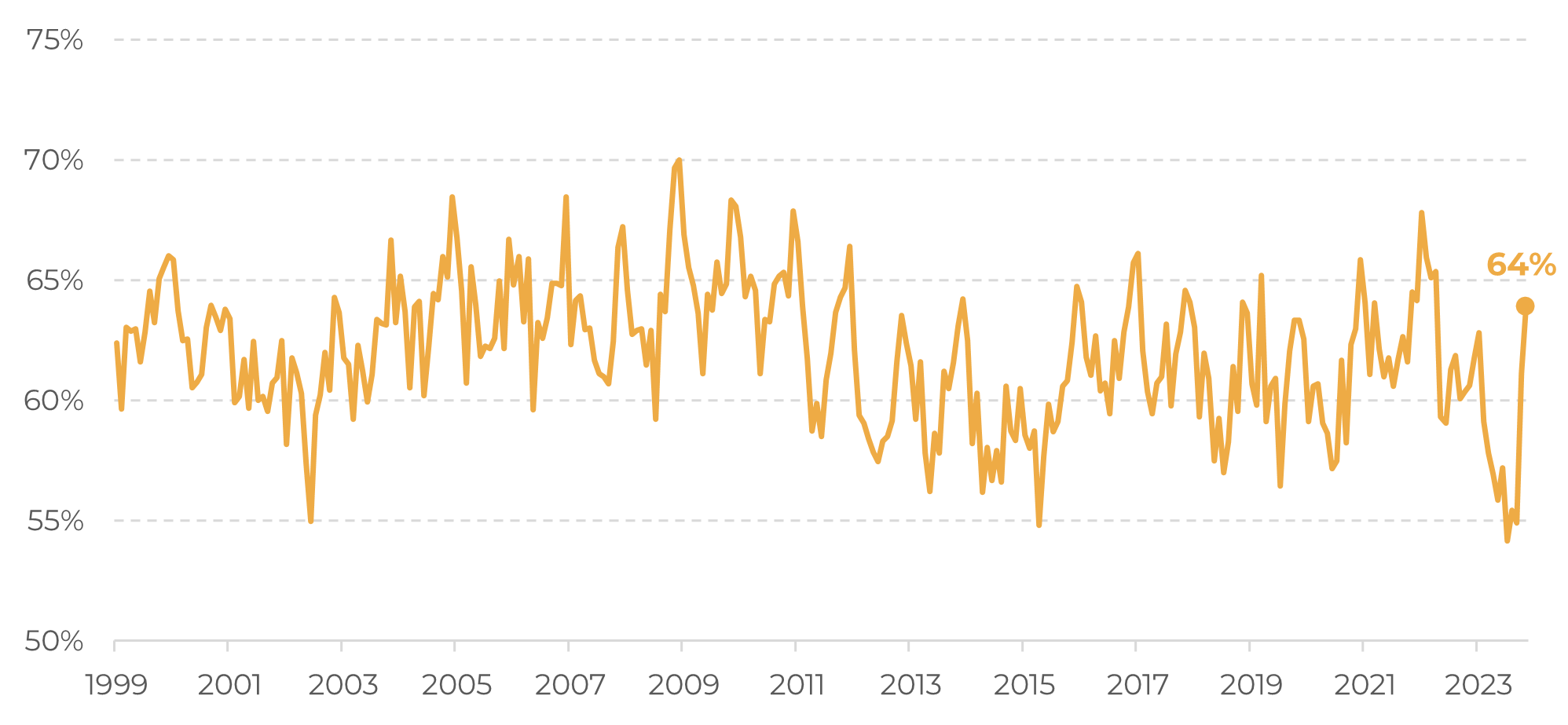

É importante notar que a tendência do café importado continua a mudar. Em Novembro, cerca de 64% do total de café importado pela União Europeia era café arábica, em contraste com o mínimo de 54% registado em Julho de 2023 – o que sugere que, embora Londres continue a ser uma referência, essa tendência é apenas temporária.

Fonte: European Coffee Federation

Fonte: Eurostat

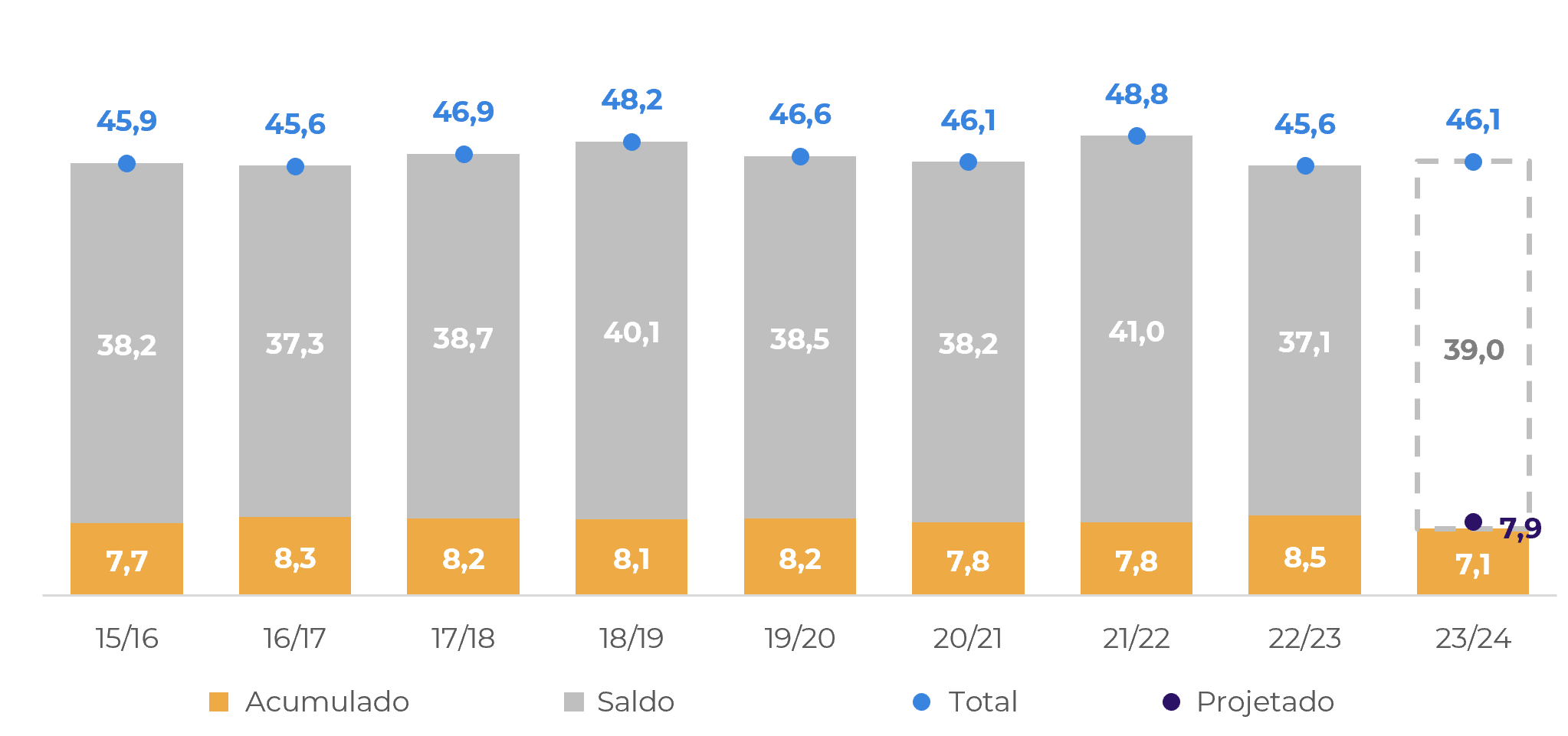

No acumulado em 23/24, a União Europeia importou 7,1 milhões de sacas – um pouco abaixo dos 7,9 milhões de sacas esperados para o período, considerando um aumento de 1% nas importações para sustentar um aumento de 1,5% na demanda – no entanto, ainda é muito cedo para afirmar que essa tendência durará todo o ciclo.

Na verdade, para voltar aos níveis normais de estoques no bloco, as importações precisariam aumentar neste ciclo. Ainda assim, destacamos o argumento apresentado anteriormente no relatório: embora os estoques tenham caído mais do que o esperado, provavelmente devido à nova regulamentação sobre o desmatamento, o café pode ter sido apenas realocado.

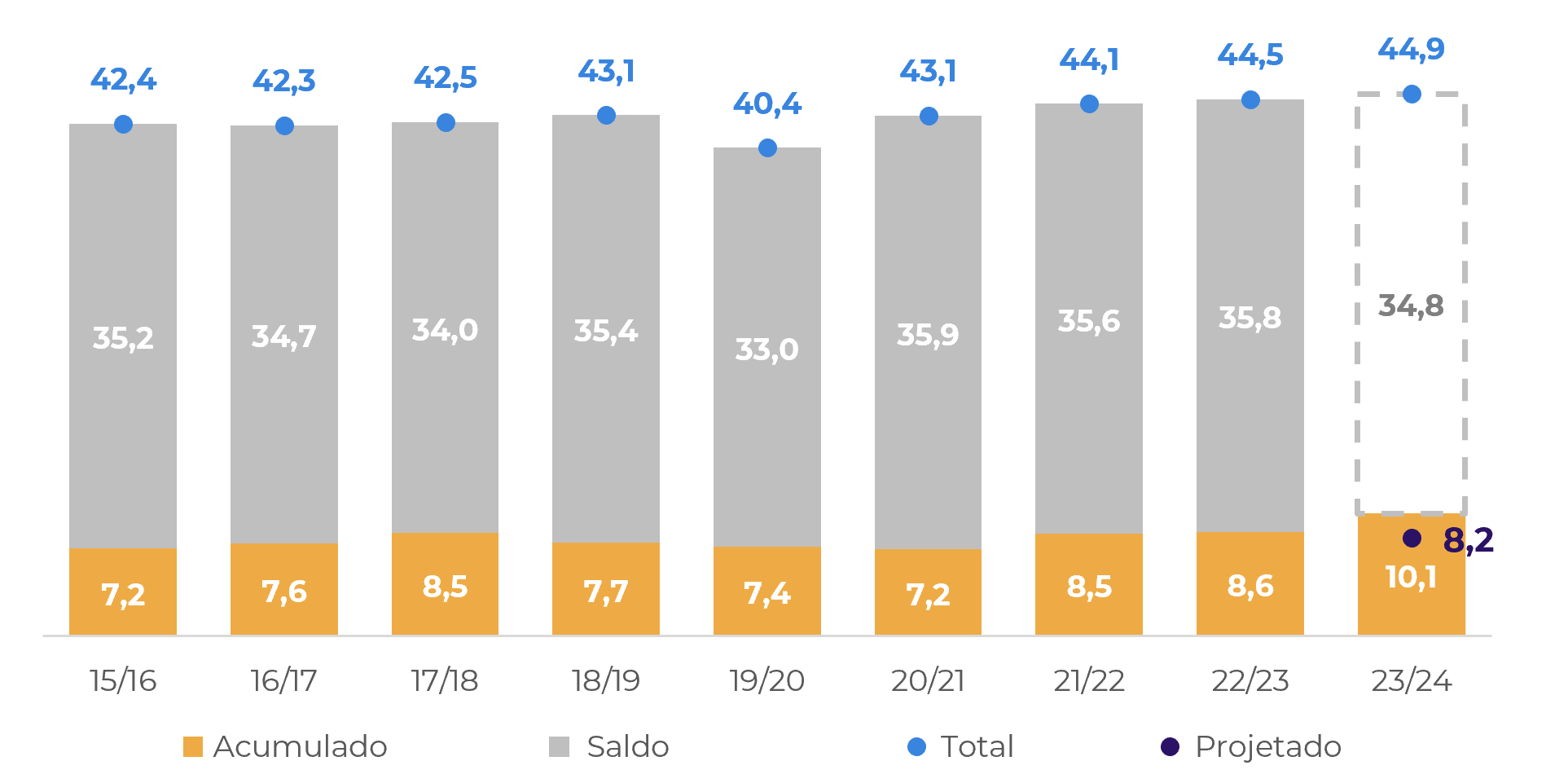

Para o valor acumulado em 23/24, os resultados do consumo aparente também podem refletir esta tendência: o bloco teria consumido 10,1 milhões de sacas, contra 8,6 milhões de sacas no mesmo período do ano passado – o que foi um recorde. Nesse sentido, os números da demanda são altistas, mas devem ser considerados com cautela, já que parte do movimento é exógeno à própria demanda do mercado.

Fonte: Eurostat

Fonte: Eurostat, ECF, hEDGEpoint

Em Junho, a União Europeia aprovou legislação contra o desmatamento, exigindo que os produtos importados certificassem determinadas normas ambientais.

Isto pode explicar a retirada de estoques, que atingiu um mínimo de 7,28 milhões de sacas em dezembro, cobrindo apenas 8 a 10 semanas de consumo na UE, em comparação com as habituais 15 a 16 semanas.

A mudança nas tendências do café importado mostra 64% de importações de arábica em novembro, acima dos 54% em julho de 2023. As importações acumuladas de café da UE em 23/24, de 7,1 milhões de sacas, estão ligeiramente abaixo dos 7,9 milhões esperados.

Embora a demanda pareça otimista, atingindo 10,1 milhões de sacas, acima dos 8,6 milhões do ano passado, é uma métrica influenciada nesse momento por fatores além do próprio consumo do mercado e, portanto, deve ser considerada com cuidado.

Relatório Semanal — Café

Escrito por Natália Gandolphi

natalia.gandolphi@hedgepointglobal.com

Revisado por Lívea Coda

livea.coda@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela hEDGEpoint Global Markets LLC e suas afiliadas (‘HPGM”) de forma exclusiva para fins informativos e instrutivos, sem a finalidade de instituir obrigações ou compromisso com terceiros, bem como, não pretende promover oferta, ou solicitação de oferta, de venda ou compra relativos a quaisquer valores mobiliários ou produtos de investimento. A HPGM e seus associados se eximem expressamente de qualquer uso das informações aqui contidas, que derivem prejuízos ou danos de forma direta ou indireta de qualquer espécie. Em caso de dúvidas não resolvidas na primeira instância de contato com o cliente (client.services@hedgepointglobal.com), entre em contato com nosso canal interno de ouvidoria (ouvidoria@hedgepointglobal.com) ou 0800-878-8408 (somente para clientes no Brasil).