Relatório Semanal de Café - 2024 02 23

- Em 2024, os preços do café estão correlacionados com preços de outras commodities; ainda assim, é importante destacar as diferenças entre o arábica e o robusta, principalmente em fevereiro.

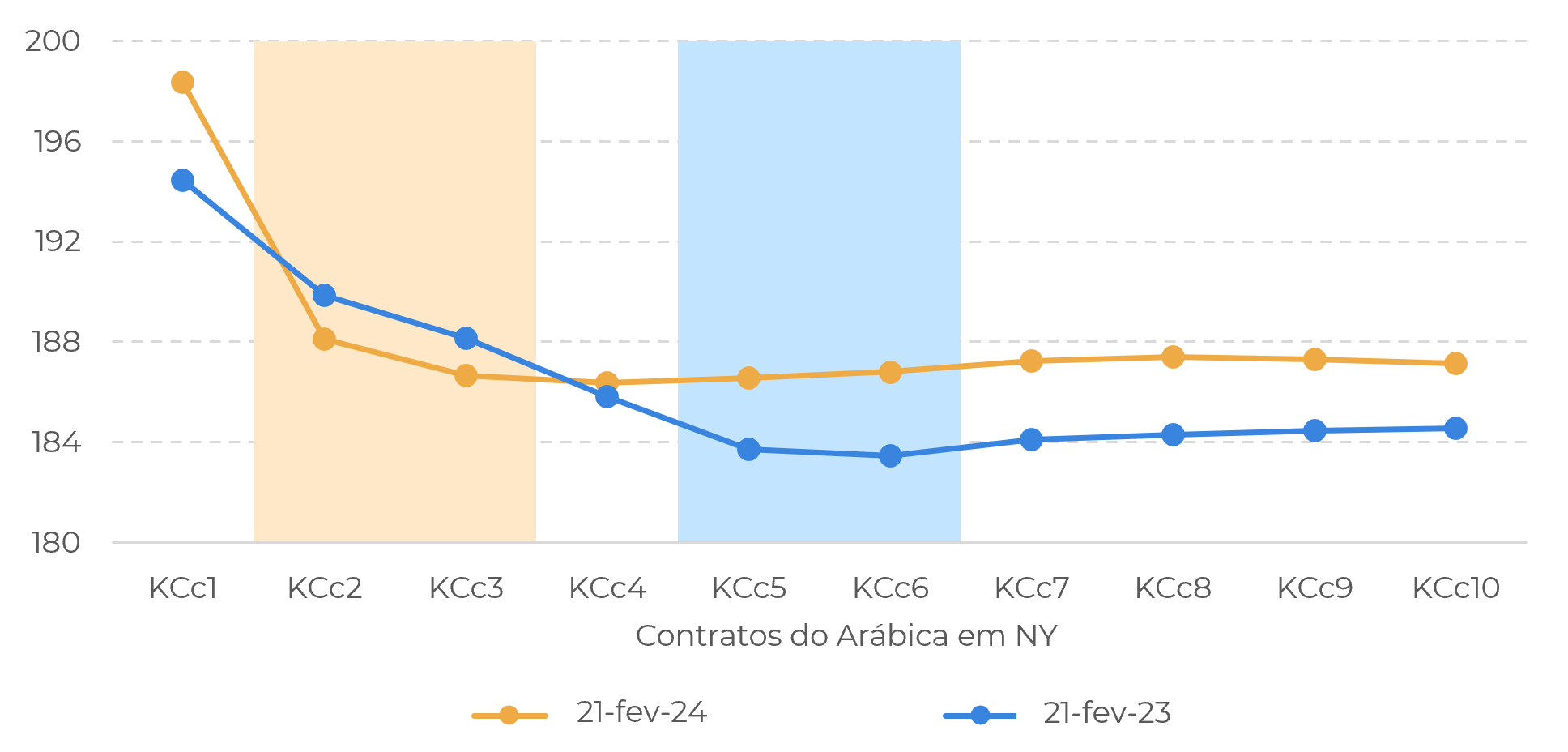

- O arábica, inicialmente em tendência descendente, pretende igualar os ganhos do robusta, refletindo nuances da sazonalidade de exportações. A curva do arábica, em comparação com o ano anterior, tem um ponto de inflexão mais posterior, alinhando-se com as entregas de julho e antecipando maior produção para a safra 24/25 no Brasil.

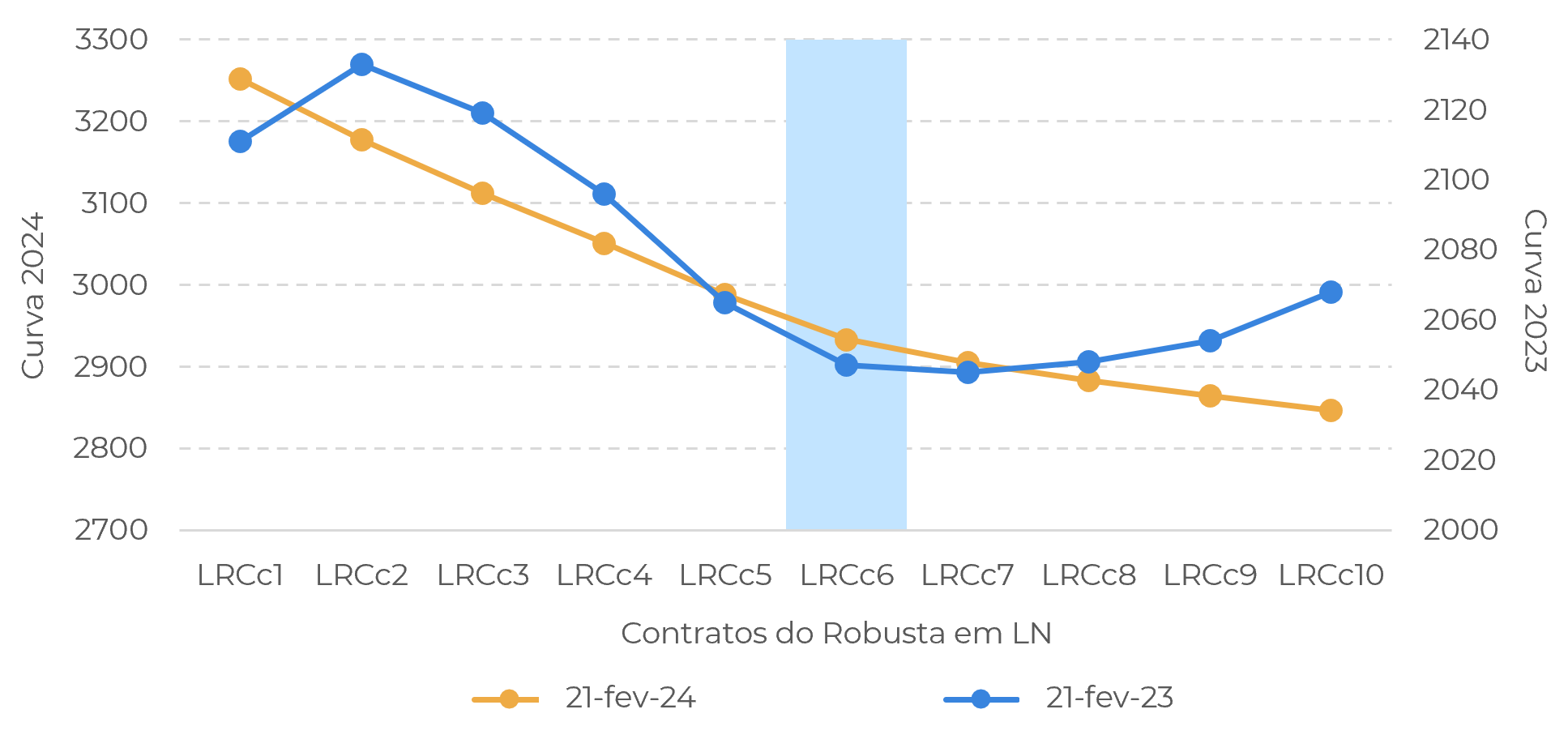

- O atual backwardation do robusta contrasta com o padrão do ano anterior. O 6º contrato marcou o ponto de inflexão, respondendo à sazonalidade. Olhando para os próximos meses, o pico de oferta de robusta ocorre em março, diminuindo gradativamente até o início do próximo ciclo, à medida que os volumes do Brasil e Indonésia ficam abaixo dos níveis do Vietnã.

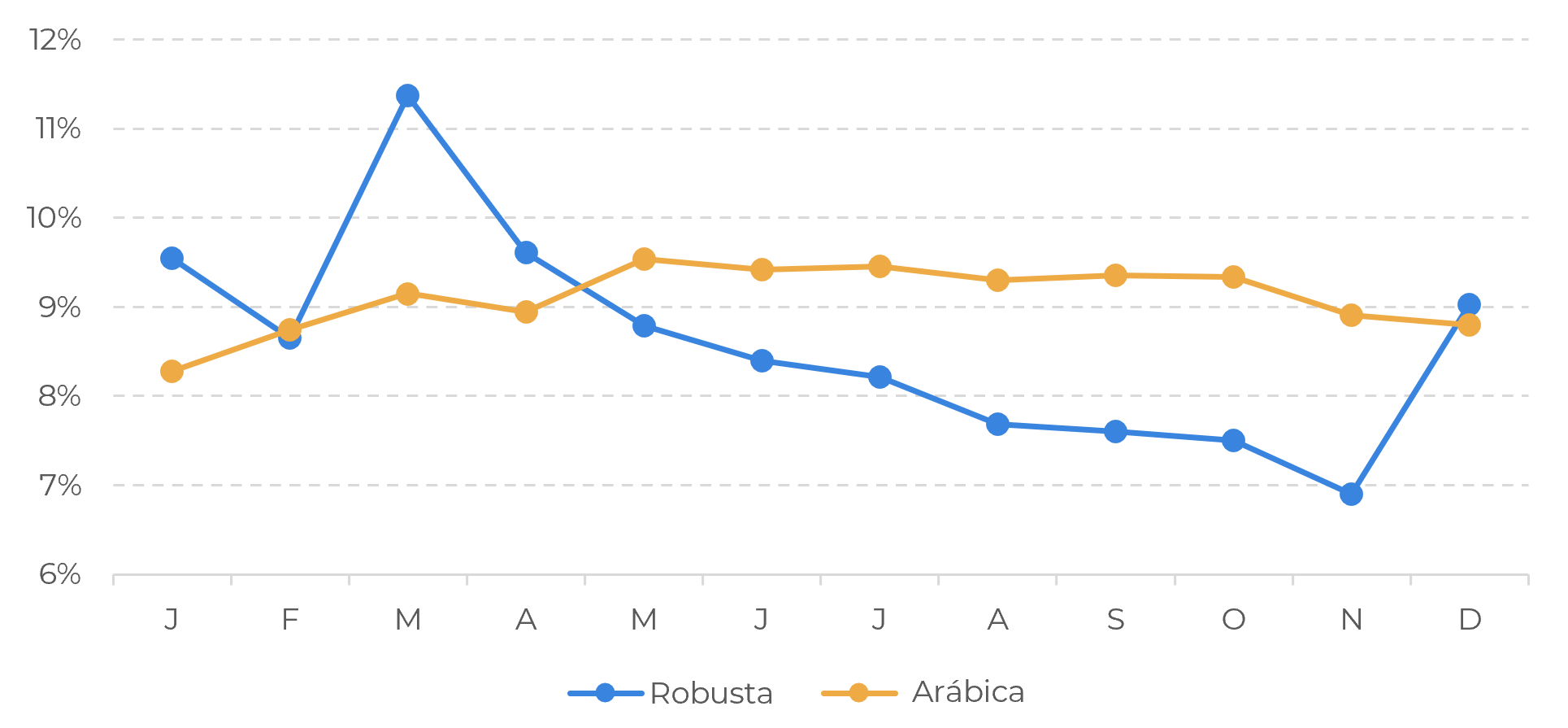

- O índice sazonal do arábica destaca maio e julho, enquanto a curva futura de Nova York reflete um otimismo cauteloso para o segundo período de oferta, ainda não afetado pelos estoques certificados em NY.

Impactos sazonais nas curvas futuras do café

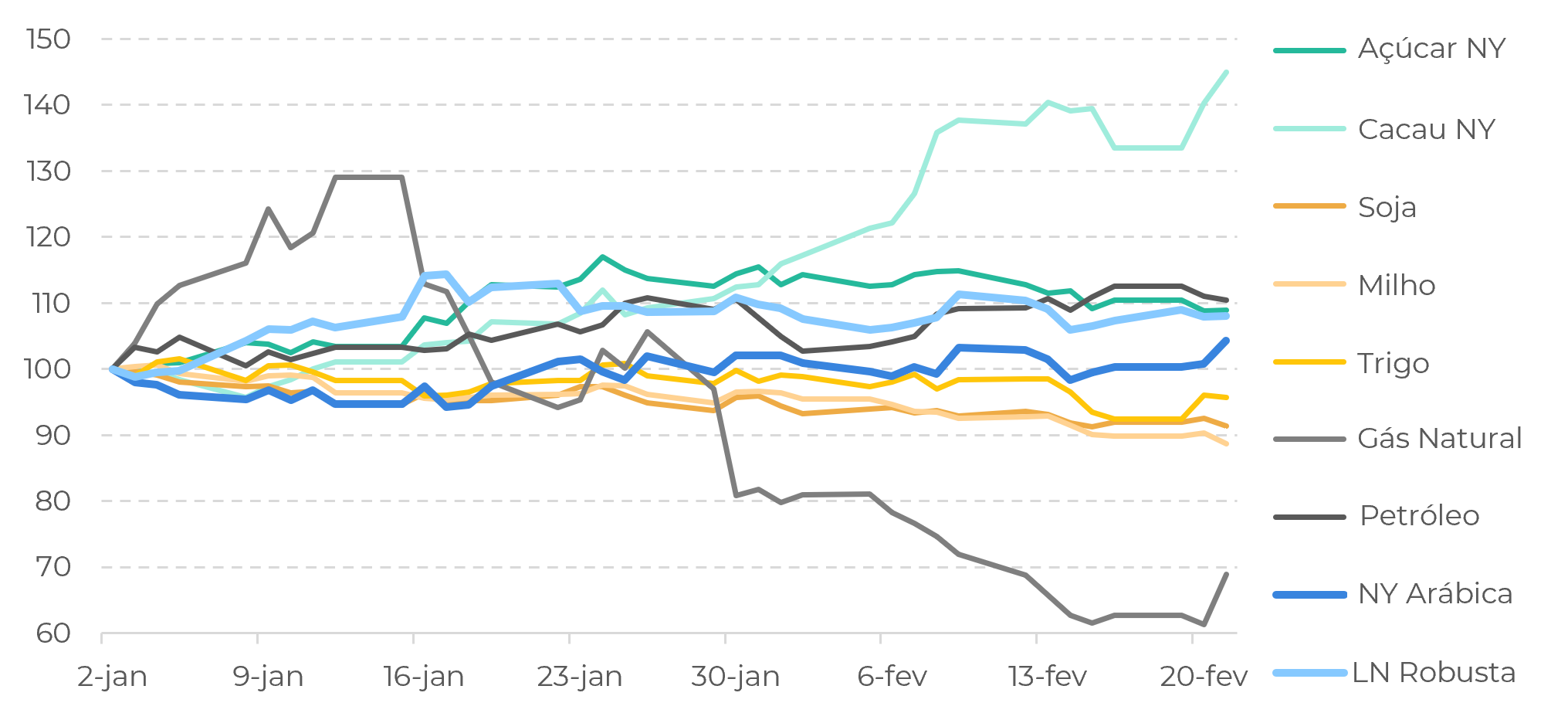

Em 2024, os preços do café apresentaram semelhanças nas linhas de tendência com outras commodities, como o trigo, o petróleo, o açúcar e, em menor grau, a soja e o milho. Nomeadamente, o cacau enfrenta uma quebra significativa nas safras dos países da África Ocidental, e o gás natural, após ter subido nas primeiras semanas do ano, respondeu a números sólidos de oferta.

Porém, o grande diferencial está no desempenho do arábica e do robusta. O arábica começou o ano numa tendência descendente, mas desde então respondeu e busca agora igualar os ganhos acumulados do ano pelo robusta.

A análise das curvas do arábica e do robusta revela pontos interessantes. Para o arábica, a curva agora, em comparação com um ano atrás, tem um ponto de inflexão posterior, correspondente à entrega em julho. Isso coincide com o início dos embarques da safra brasileira, marcando a safra 24/25, com expectativas de mercado de maior produção em comparação com 23/24 para o arábica, apesar dos impactos climáticos dos episódios de veranico durante o desenvolvimento.

Fonte: ICE, Refinitiv

Fonte: ICE, Refinitiv

Em contrapartida, a curva do robusta sofreu mais alterações. Embora atualmente em backwardation completo, há um ano, o 6º contrato marcou o ponto de inflexão – o contrato de janeiro. Este é um mês em que aumenta a curva de sazonalidade das exportações de robusta, especialmente devido ao Vietnã. Contudo, os participantes no mercado veem agora uma menor disponibilidade do Vietnã neste ciclo.

Olhando para os próximos meses, após uma queda momentânea na sazonalidade após o Ano Novo Chinês, o pico de oferta de robusta é esperado em março, diminuindo gradualmente até o próximo ciclo. Apesar da Indonésia e do Brasil contribuírem para as exportações durante esta janela, os volumes não se comparam ao domínio do Vietnã.

O índice sazonal do arábica, embora menos pronunciado, destaca maio como o mês de pico de exportação para os países da América Central e a principal safra da Colômbia, e julho, quando o Brasil começa a exportar a safra nova. A curva futura de Nova Iorque reflete a cautela do mercado para o período inicial de oferta, com uma perspectiva ligeiramente mais otimista para o segundo. Isso ocorre apesar da entrada de novos volumes de estoques certificados em NY, o que não desafia de forma alguma a visão sazonal – como pode ser visto na Figura 4.

Fonte: ICE, Refinitiv

Fonte: hEDGEpoint

Em resumo

Em 2024, os preços do café estão correlacionados com os preços das demais commodities, mas o arábica e o robusta apresentam desempenhos distintos. O arábica, que inicia uma tendência de baixa, apresentou aumento nas últimas semanas, quase atingindo os mesmos resultados no ano em comparação com o robusta.

A curva do arábica, em comparação com o ano anterior, agora tem um ponto de inflexão posterior, alinhando-se com as entregas de julho e as expectativas de maior produção para a safra 24/25 no Brasil. A curva do robusta, atualmente em backwardation, contrasta com a de um ano atrás, quando o 6º contrato marcou o ponto de inflexão, respondendo inicialmente à sazonalidade de exportações. Olhando para os próximos meses, o pico de oferta do robusta é esperado em março, diminuindo gradualmente, enquanto o índice sazonal do arábica destaca maio e julho. A curva futura de Nova Iorque reflete cautela relativamente à oferta inicial, mas uma perspectiva ligeiramente otimista para a segunda, com a tendência em si ainda não afetada pelos estoques certificados em NY.

Relatório Semanal — Café

Escrito por Natália Gandolphi

natalia.gandolphi@hedgepointglobal.com

Revisado por Victor Arduin

victor.arduin@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela hEDGEpoint Global Markets LLC e suas afiliadas (‘HPGM”) de forma exclusiva para fins informativos e instrutivos, sem a finalidade de instituir obrigações ou compromisso com terceiros, bem como, não pretende promover oferta, ou solicitação de oferta, de venda ou compra relativos a quaisquer valores mobiliários ou produtos de investimento. A HPGM e seus associados se eximem expressamente de qualquer uso das informações aqui contidas, que derivem prejuízos ou danos de forma direta ou indireta de qualquer espécie. Em caso de dúvidas não resolvidas na primeira instância de contato com o cliente (client.services@hedgepointglobal.com), entre em contato com nosso canal interno de ouvidoria (ouvidoria@hedgepointglobal.com) ou 0800-878-8408 (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil