Relatório Semanal de Café - 2024 03 01

- Este relatório explora a correlação entre a arbitragem NY-LN e o spread entre os preços do arábica e do conilon no Brasil.

- Analisando dados diários de abril de 2008 a fevereiro de 2024, observa-se uma forte correlação positiva entre a arb NY-LN e o spread Ara-Con em USD/sc, influenciado pela dinâmica global de oferta e demanda de arábica e robusta. A correlação é mais fraca com o spread Ara-Con em BRL/sc devido às flutuações cambiais.

- Examinando a evolução de 2022 a 2024, o spread em USD/sc está 30% abaixo da média histórica, favorecendo o arábica para os compradores internacionais, enquanto o spread em BRL/sc está 12% acima da média, favorecendo as vendas de conilon no mercado interno.

- As correlações históricas enfrentaram interrupções em 2010 e mais significativamente entre 2016 e 2018, atribuídas à dinâmica fluida característica do mercado brasileiro e à recuperação do fenômeno El Niño.

- Observamos que as tendências futuras podem depender da disponibilidade do conilon no ciclo 24/25, influenciadas pelas decisões de blend, produção e dinâmica de preços. O potencial para uma menor correlação entre os mercados interno e externo do Brasil é delineado, mas permanece incerto.

Dinâmica dos preços domésticos no Brasil

Neste relatório, vamos nos aprofundar na relação entre a arbitragem NY-LN e o spread local entre os preços do arábica e do conilon no Brasil. Primeiro, vamos entender as séries que serão utilizadas para esta análise: i) a arbitragem diária (ou diferença) entre os preços do arábica em NY e os preços do robusta em LN, em c/lb, e ii) o spread entre os preços de referência locais do arábica (tipo 6, SP/MG) e conilon (13Up, Vit-ES), tanto em BRL/sc quanto em USD/sc, divulgados pelo Cepea.

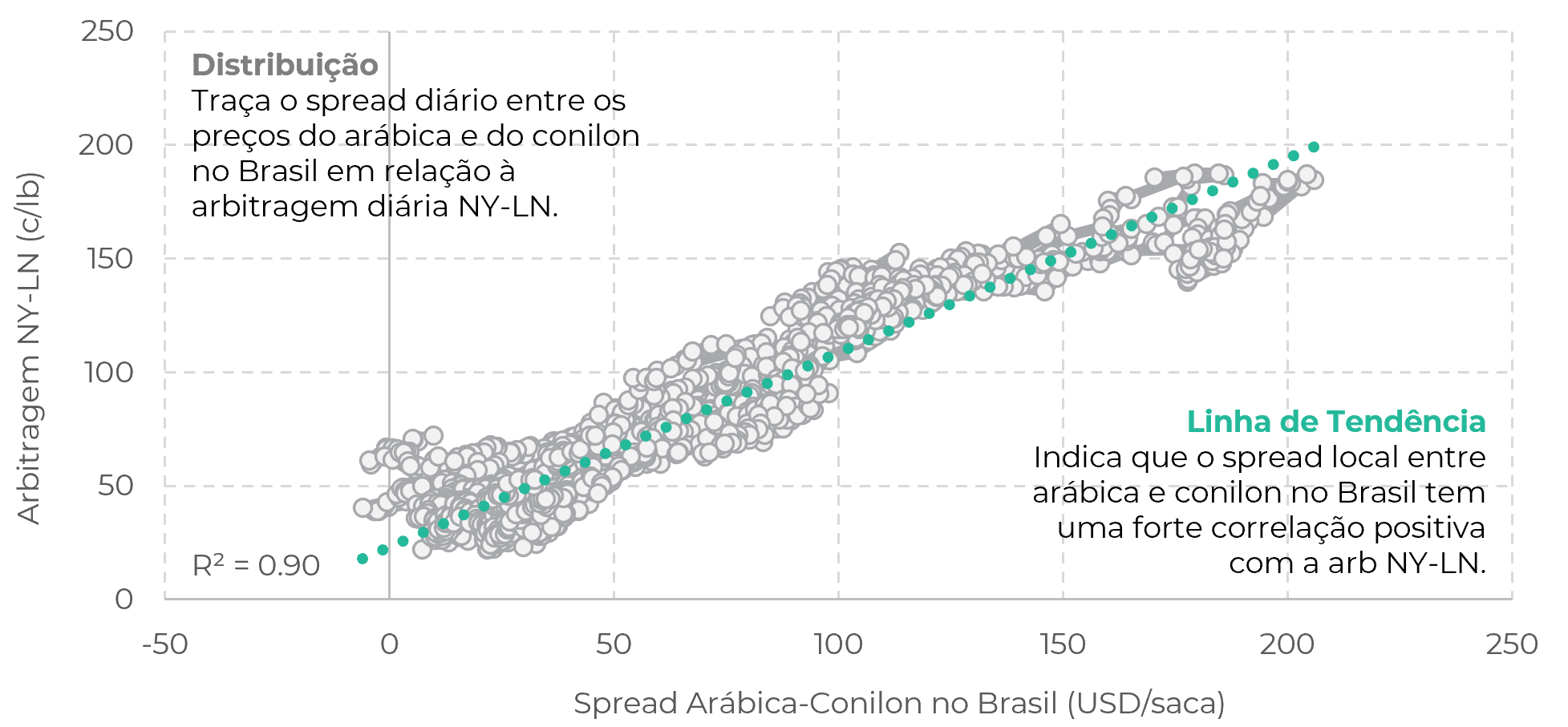

Primeiro, olhando para a distribuição diária usando dados de abril de 2008 a fevereiro de 2024, podemos observar que a arb NY-LN e o spread Ara-Con em USD/sc estão forte e positivamente correlacionados. Naturalmente, os S&D globais do arábica e do robusta terão impacto no arbitragem NY-LN, e essa dinâmica irá repercutir-se no maior produtor e exportador de café do mundo, o Brasil.

Portanto, é lógico que as duas séries se correlacionarão bem. A correlação com o spread Ara-Con BRL/sc é menor, com o impacto da moeda brasileira afetando a relação (a correlação histórica entre NY-LN Arb e spread Ara-Con em USD/sc é de 0,95, enquanto para BRL/sc é 0,67).

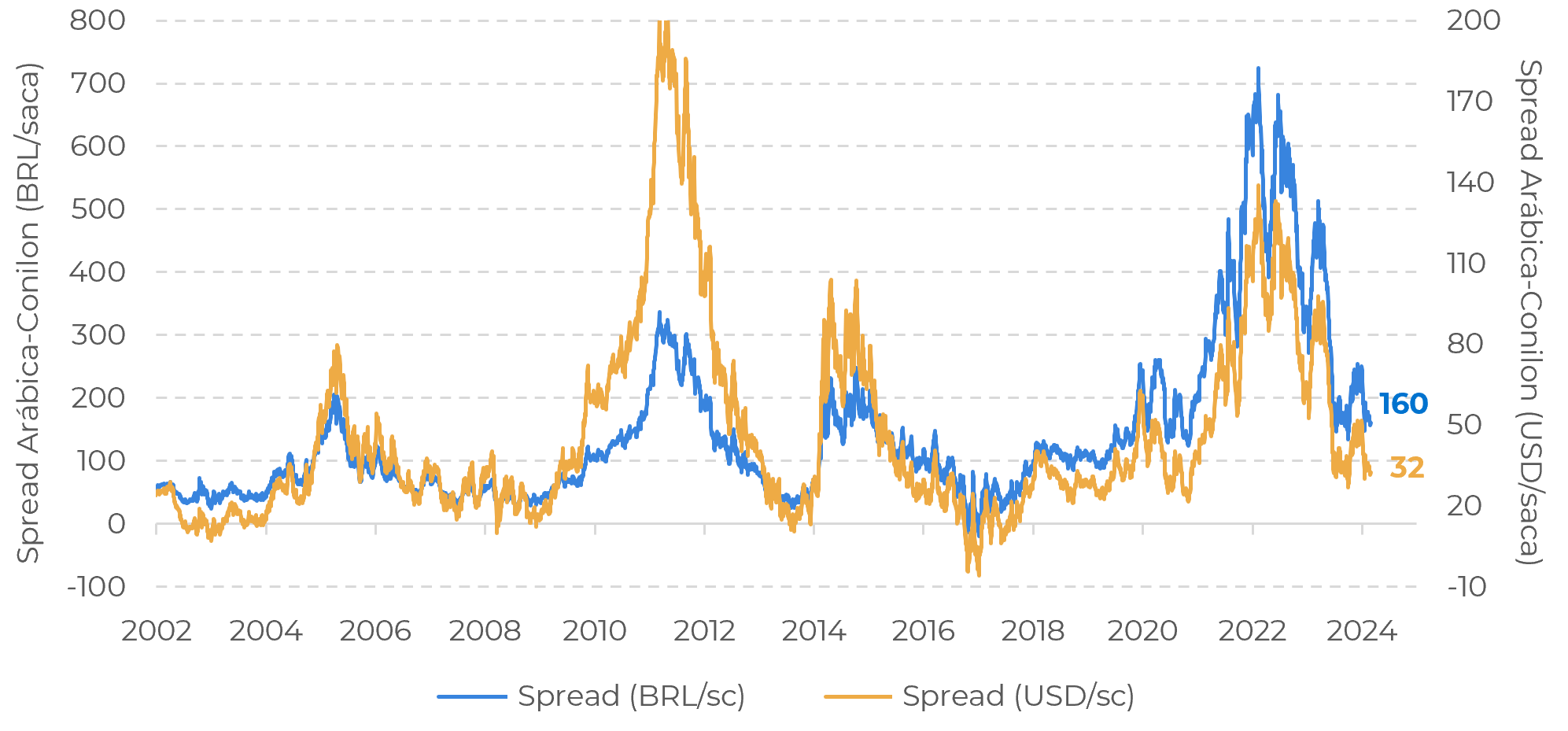

Agora, precisamos analisar os desenvolvimentos do spread Ara-Con. Considerando dados de 2002 a 2024, o spread em USD/sc atingiu o pico em 2011, enquanto o spread BRL/saca atingiu o pico em 2022, apesar de ambos apresentarem padrões muito semelhantes. Atualmente, o spread USD/saca está 30% abaixo da média histórica (32 USD/saca vs. 46 USD/saca), enquanto o spread BRL/saca está 12% acima da média histórica (160 BRL/saca vs. 143 BRL/saca).

Isto sugere, portanto, que atualmente há mais incentivos para os compradores internacionais escolherem o arábica em vez do conilon (já que a diferença entre os dois em dólares por saca é inferior à média). No mercado interno, porém, a diferença entre os preços favorece o conilon, embora a diferença seja mais estreita e, portanto, mais sujeita a alterações.

Agora que as séries utilizadas nesta análise foram compreendidas, bem como seus próprios padrões, vejamos seus resultados de correlação versus a arbitragem NY-LN.

Fonte: Cepea, ICE, Refinitiv, hEDGEpoint

Fonte: Cepea

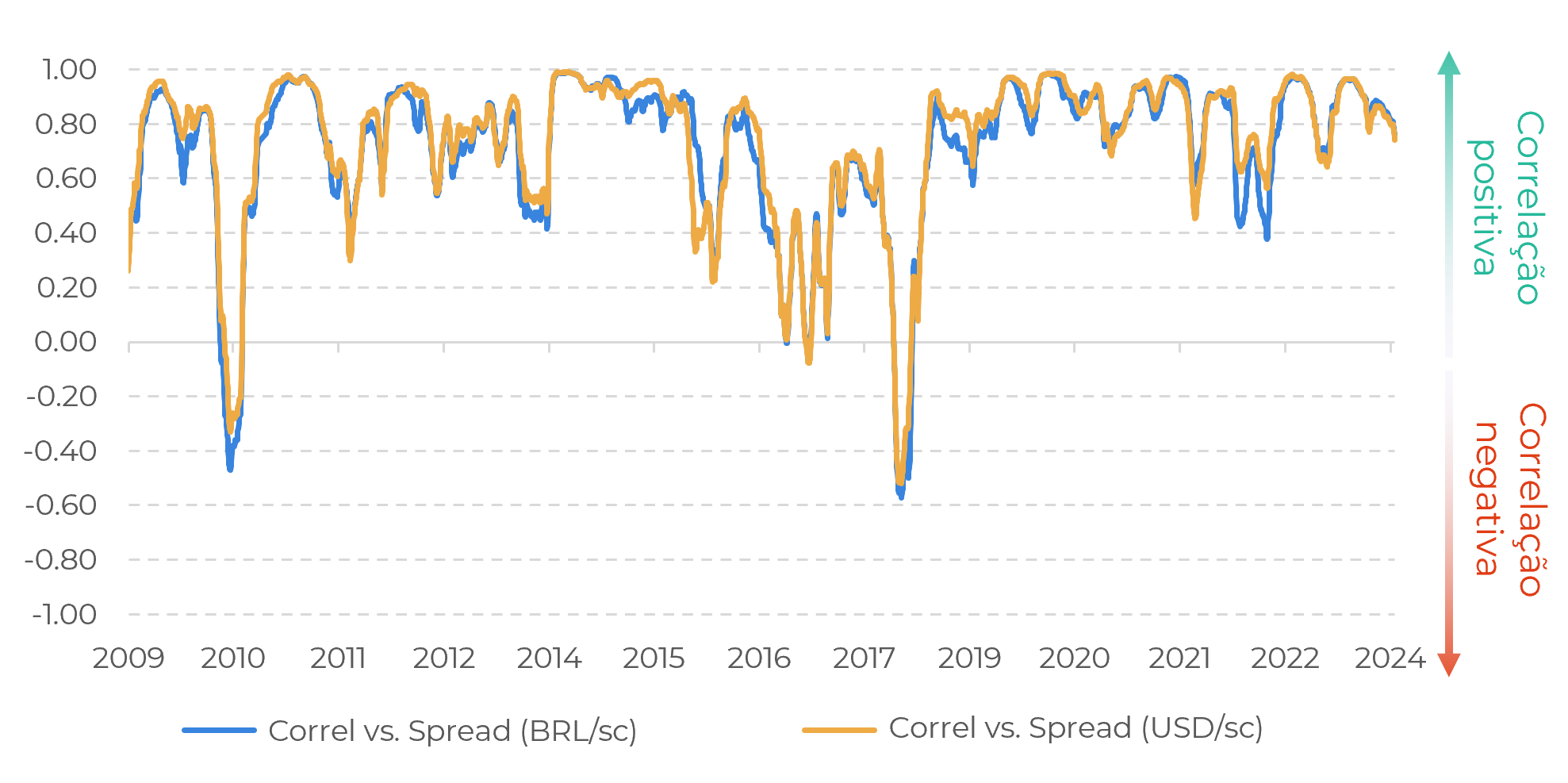

Historicamente, o spread USD/sc tem uma correlação mais forte (conforme explicado anteriormente neste texto). Ainda assim, há dois momentos em que ambos perderam fortemente a correlação com o arb NY-LN. O primeiro momento foi em 2010, enquanto o segundo, mais substancial e que durou mais tempo, ocorreu entre 2016 e 2018.

Isto aconteceu porque a arb NY-LN recebeu apoio, enquanto os spreads locais não seguiram o exemplo, devido à característica implícita observada no Brasil. Sendo este o maior produtor/exportador global, e também um dos principais países em números de consumo: a decisão de exportar ou consumir um determinado tipo de café localmente é mais fluida do que em outras origens, que geralmente se concentram no arábica ou no robusta, e também não têm uma classificação tão elevada quanto a do Brasil em termos de consumo.

Fonte: Cepea, ICE, Refinitiv, hEDGEpoint

Em 2016, o Brasil e o Vietnã foram ambos afetados pelo fenômeno El Niño - embora os dois países tenham eventualmente recuperado, especialmente no ciclo 18/19, e especialmente o Brasil. Demorou para que a correlação entre o mercado local no Brasil e os preços internacionais voltasse aos níveis normais. Atualmente, com uma dinâmica muito mais fluida entre o que é exportado e o que é consumido internamente no Brasil, e a mesma expectativa de uma taxa de recuperação mais rápida para o Brasil em comparação com o Vietnã, surge a questão: até que ponto a correlação pode reduzir entre a arbitragem NY-LN e os spreads locais no Brasil?

Em resumo

Em última análise, dependerá fortemente da disponibilidade final do conilon no ciclo 24/25. As decisões combinadas - que se refletem nas exportações - estão vinculadas primeiro à disponibilidade total (produção + estoques) e, em segundo lugar, à dinâmica dos preços.

Neste ponto, o arábica parece ter sido menos afetado pelo El Niño quando comparado ao conilon, semelhante ao que aconteceu entre 14/15 e 16/17 (queda acumulada de 20% na produção de arábica, queda acumulada de 49% na produção de conilon), embora o impacto da quebra na colheita em si não é comparável. Portanto, os ingredientes para uma menor correlação entre o mercado interno e externo no Brasil estão definidos, mas ainda é incerto se o mercado trará energia suficiente para a equação.

Relatório Semanal — Café

Escrito por Natália Gandolphi

natalia.gandolphi@hedgepointglobal.com

Revisado por Lívea Coda

livea.coda@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela hEDGEpoint Global Markets LLC e suas afiliadas (‘HPGM”) de forma exclusiva para fins informativos e instrutivos, sem a finalidade de instituir obrigações ou compromisso com terceiros, bem como, não pretende promover oferta, ou solicitação de oferta, de venda ou compra relativos a quaisquer valores mobiliários ou produtos de investimento. A HPGM e seus associados se eximem expressamente de qualquer uso das informações aqui contidas, que derivem prejuízos ou danos de forma direta ou indireta de qualquer espécie. Em caso de dúvidas não resolvidas na primeira instância de contato com o cliente (client.services@hedgepointglobal.com), entre em contato com nosso canal interno de ouvidoria (ouvidoria@hedgepointglobal.com) ou 0800-878-8408 (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil