Relatório Semanal de Café - 2024 03 08

- Os eventos macroeconômicos desta semana, em particular a divulgação dos dados de empregos não agrícolas e taxa de desemprego nos Estados Unidos, impactaram os preços das commodities, afetando significativamente o café.

- Embora as contratações no mercado de trabalho dos EUA tenham se mantido estáveis, a taxa de desemprego atingiu o maior nível em dois anos. Apesar dos resultados positivos dos empregos não agrícolas em fevereiro, revisões de dezembro e janeiro, juntamente com preocupações sobre a inflação, contribuíram para a tendência.

- A próxima divulgação dos dados do Índice de Preços ao Consumidor (IPC) será crucial, com uma probabilidade de 78% de um corte nas taxas do Fed em junho. Os preços do café, especialmente o arábica, registraram uma queda devido à cautela em relação aos números do mercado de trabalho, marcadores técnicos e ao impacto de uma moeda brasileira enfraquecida.

- O mercado de café, que atualmente apresenta condições contrastantes entre origens e destinos em termos de estoques, fica vulnerável a correções adicionais com base nas tendências econômicas.

Impactos Macroeconômicos nos Preços do Café

Os eventos macroeconômicos desta semana causaram impactos nos preços das commodities, e o café foi uma das principais commodities afetadas. Nesta sexta-feira (08), foram divulgados os dados de empregos e desemprego nos Estados Unidos, mostrando que, embora as contratações tenham se mantido em um ritmo constante - sugerindo que ainda há resiliência no mercado de trabalho dos EUA - a taxa de desemprego atingiu o maior nível em dois anos. Neste relatório, analisaremos os dados da economia americana e seus possíveis impactos nos preços do café.

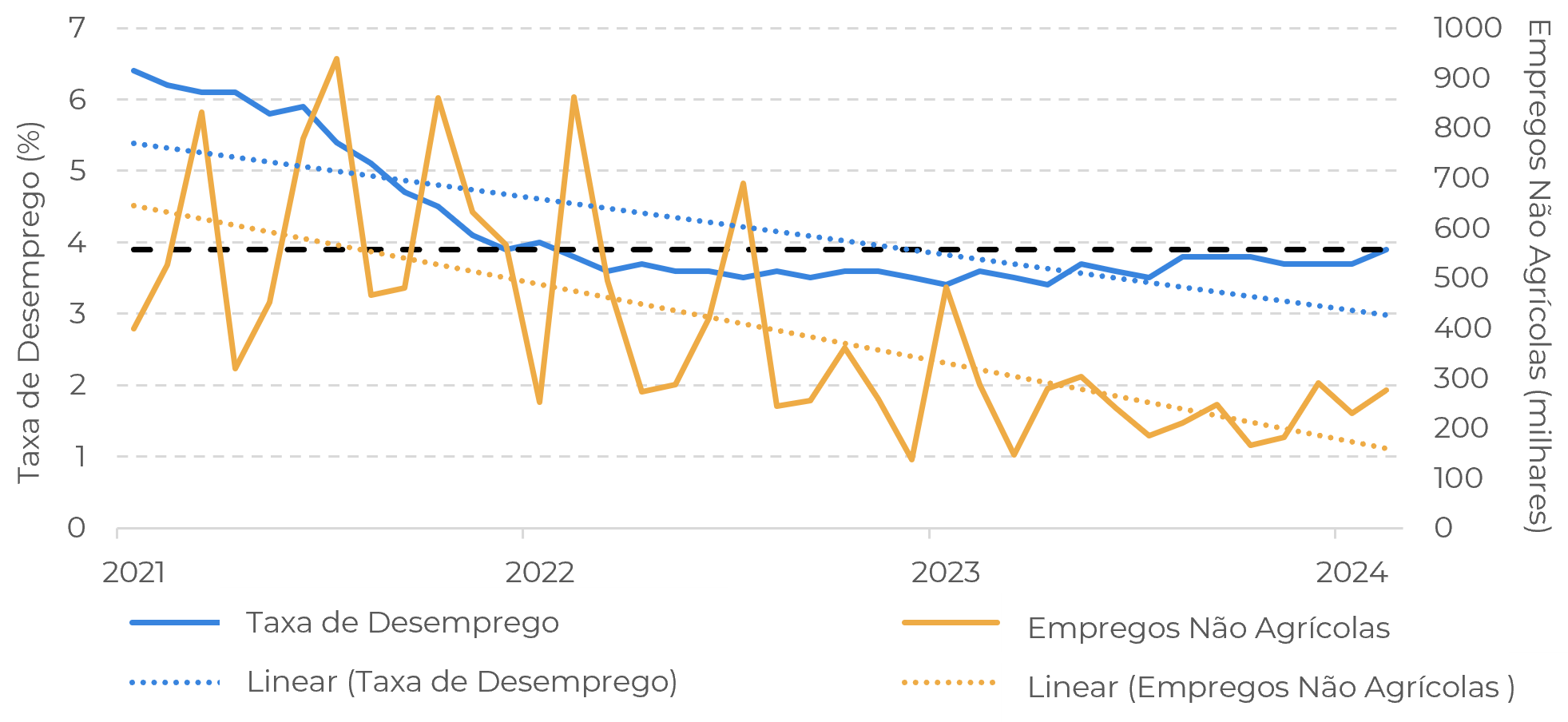

Primeiramente, os próprios resultados. A Figura 1 mostra a taxa de desemprego e os empregos não agrícolas desde 2021. Embora ambas as séries estejam em queda em comparação com três anos atrás, os mercados concordam que o mercado de trabalho dos EUA tem sido peça central no complicado quebra-cabeça da inflação persistente. Apesar dos empregos não agrícolas de fevereiro terem superado as expectativas (275 mil em comparação com os esperados 200 mil), os resultados de dezembro e janeiro foram revisados para baixo (uma redução combinada de 167 mil), e a taxa de desemprego mais alta confirma o sentimento do ajuste nos empregos.

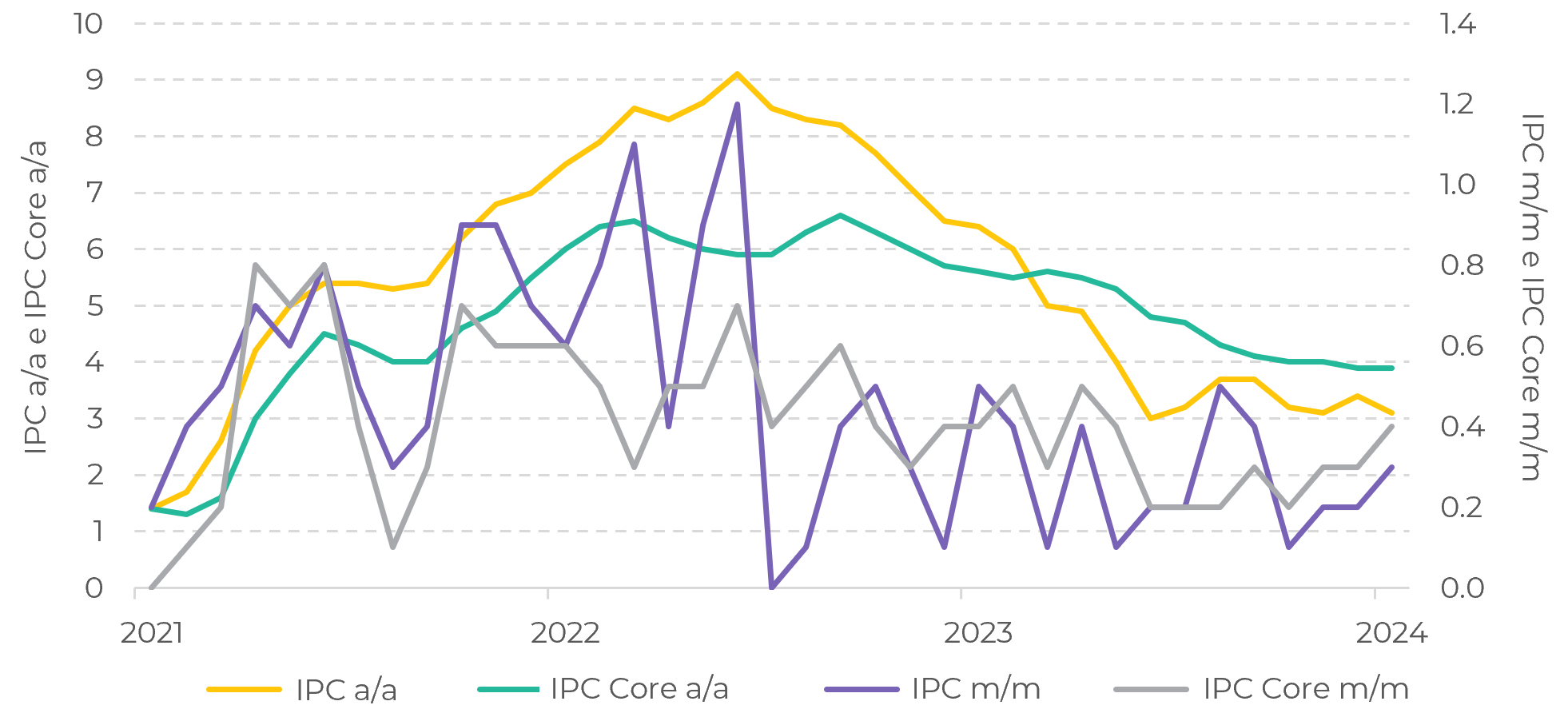

A história, no entanto, continua na próxima semana, com a divulgação dos dados do Índice de Preços ao Consumidor (IPC) na terça-feira (12). Será o primeiro dos três esperados até a reunião do Fed em junho, com uma probabilidade combinada de 78% de corte na taxa-alvo do Fed (em comparação com a probabilidade combinada de 25,7% de corte em maio, e uma aposta sólida em taxas inalteradas para a próxima reunião em 20 de março).

Fonte: Refinitiv

Fonte: Refinitiv

Para referência, espera-se que o Índice de Preços ao Consumidor (IPC) mês/mês seja de 0,4%, já um pequeno aumento em comparação com o último resultado (0,3%), e a estimativa anual é atualmente de 3,1%, inalterada em relação ao resultado anterior. É importante notar que as cifras mensais mostram mais resistência, uma vez que na comparação anual alguns componentes exerceram menos pressão, como energia e itens alimentícios.

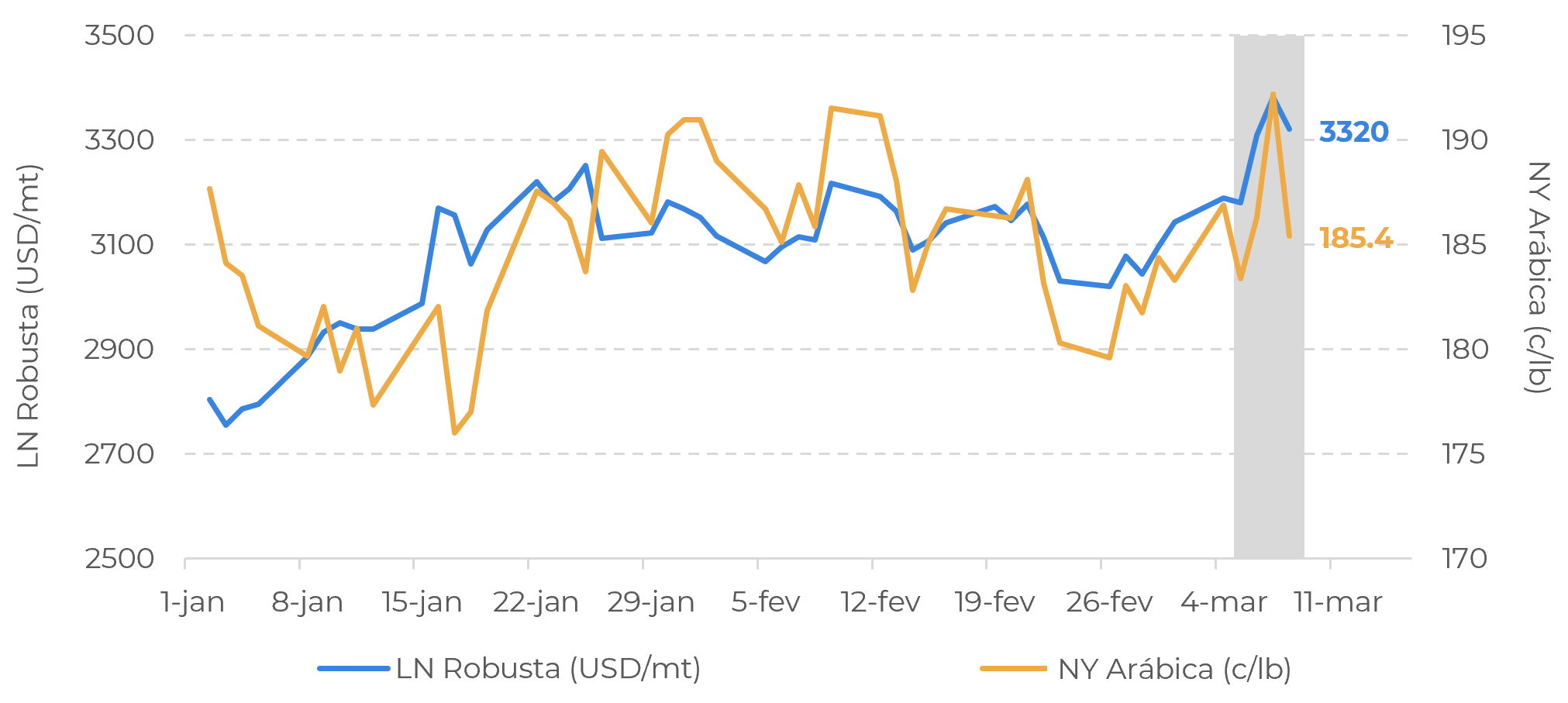

Ainda assim, junto com uma correção a partir do fechamento de quinta-feira, os resultados afetaram negativamente o café, especialmente o arábica. O segundo contrato fechou em 192,20 c/lb, o valor mais alto desde dezembro de 2023, mas há também um componente técnico: uma resistência de médio prazo em 192,10 c/lb. Com os elementos combinados de cautela em relação aos números do mercado de trabalho dos EUA e marcadores técnicos, os preços do café responderam negativamente.

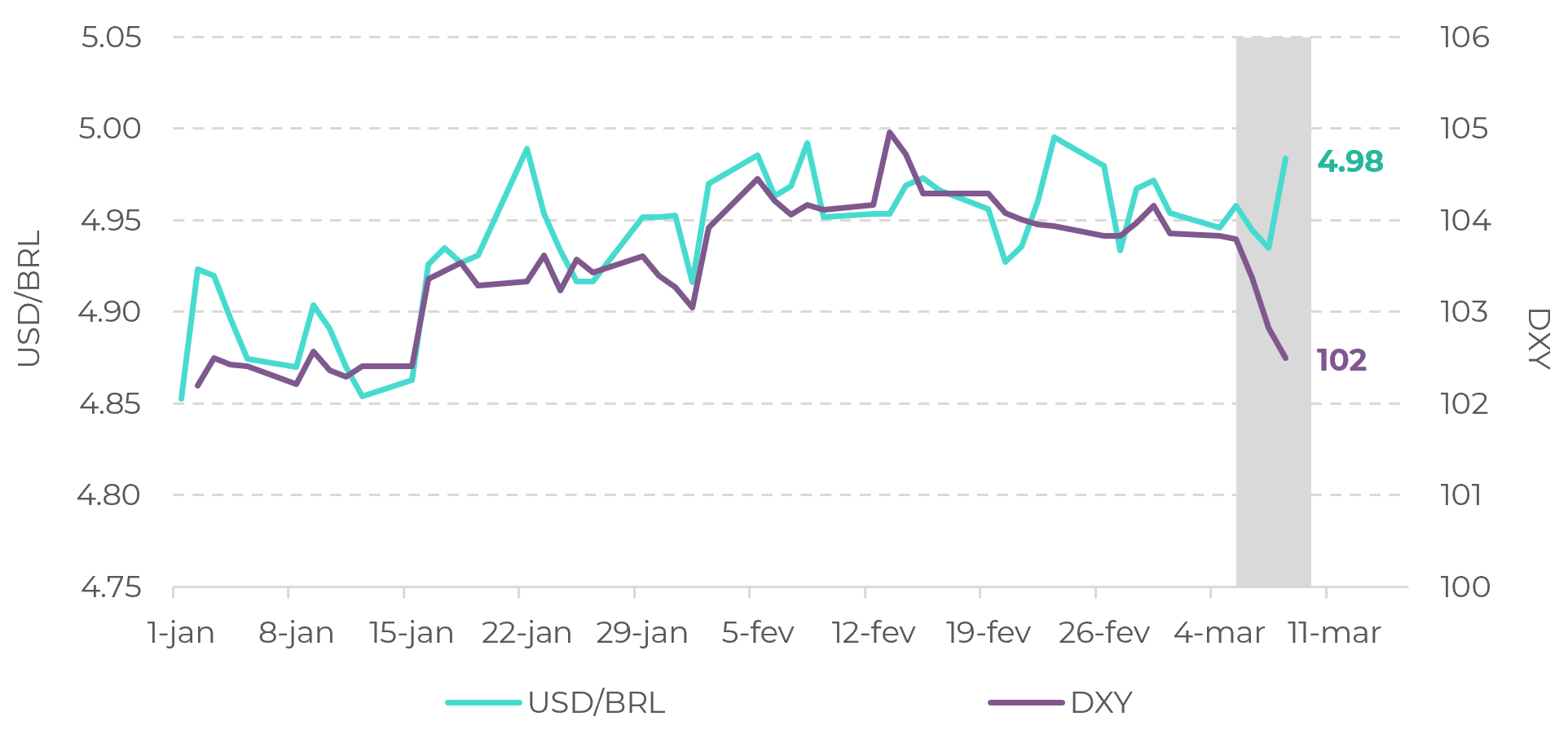

O arábica foi o mais afetado, mas não sem razão. A Figura 4 mostra os fechamentos diários para o Índice do Dólar e a taxa de câmbio USD/BRL. A moeda brasileira perdeu terreno, refletindo as expectativas internas - principalmente, discussões sobre gastos públicos impactando o balanço comercial deste ano, bem como resultados mais fracos da Petrobras. Portanto, há uma pressão maior para o arábica em comparação com o robusta.

Fonte: ICE, Refinitiv

Fonte: Refinitiv

Em resumo

Esta semana tem sido toda sobre resultados macroeconômicos, com impactos nos mercados de commodities, especialmente o café. Fundamentalmente, como destacado em relatórios anteriores, o mercado permanece apertado nos destinos, enquanto as origens estão ou confortáveis com a recém-colhida oferta do ciclo 23/24, contando com estoques amplos do ciclo anterior, ou uma combinação de ambos - criando um contraste que deixa o mercado vulnerável à mesma tendência de correções vista nesta semana.

Os dados de inflação dos EUA serão observados de perto pelo mercado, já que isso irá ditar a probabilidade de cortes nas taxas nas próximas reuniões do Fed. Também é importante notar que, embora os resultados desta semana tenham sido ligeiramente negativos para os preços do café, a definição de pressão adicional sobre os preços dependerá de quanto esses resultados do mercado de trabalho se traduzirão em pressões inflacionárias.

Relatório Semanal — Café

Escrito por Natália Gandolphi

natalia.gandolphi@hedgepointglobal.com

Revisado por Victor Arduin

victor.arduin@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela hEDGEpoint Global Markets LLC e suas afiliadas (‘HPGM”) de forma exclusiva para fins informativos e instrutivos, sem a finalidade de instituir obrigações ou compromisso com terceiros, bem como, não pretende promover oferta, ou solicitação de oferta, de venda ou compra relativos a quaisquer valores mobiliários ou produtos de investimento. A HPGM e seus associados se eximem expressamente de qualquer uso das informações aqui contidas, que derivem prejuízos ou danos de forma direta ou indireta de qualquer espécie. Em caso de dúvidas não resolvidas na primeira instância de contato com o cliente (client.services@hedgepointglobal.com), entre em contato com nosso canal interno de ouvidoria (ouvidoria@hedgepointglobal.com) ou 0800-878-8408 (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil