Relatório Semanal de Café - 2024 03 22

- O relatório investiga as importações de café da União Europeia, enfatizando uma concentração notável entre os 5 principais países exportadores, constituindo agora 79% das importações.

- Contrariamente às normas sazonais, esta concentração está aumentando de forma constante, refletindo a dinâmica comercial pós-pandemia.

- Notavelmente, o Brasil detém uma participação dominante de 45%, com a Uganda aparecendo como uma alternativa no robusta e o Vietnã enfrentando desafios de abastecimento.

- A diminuição das importações da UE desde 2022, impulsionada pelo aumento dos custos de armazenamento e pela legislação sobre desmatamento, estimulou uma maior dependência de estoques locais, sustentando os preços apesar da redução das importações e do aumento da concentração.

- Os estoques finais projetados para o ciclo 23/24 são de 9,08 milhões de sacas, um aumento de 25%, com paralelos históricos sugerindo recuperação potencial no ciclo 24/25, desde que não ocorram disrupções significativas no desenvolvimento da safra.

Expectativas de fluxo comercial do ponto de vista da UE

Neste relatório, iremos mergulhar no perfil das importações da União Europeia, a fim de compreender melhor as mudanças na estrutura do fluxo comercial que ocorreram nos últimos trimestres – e o que esperar para os próximos.

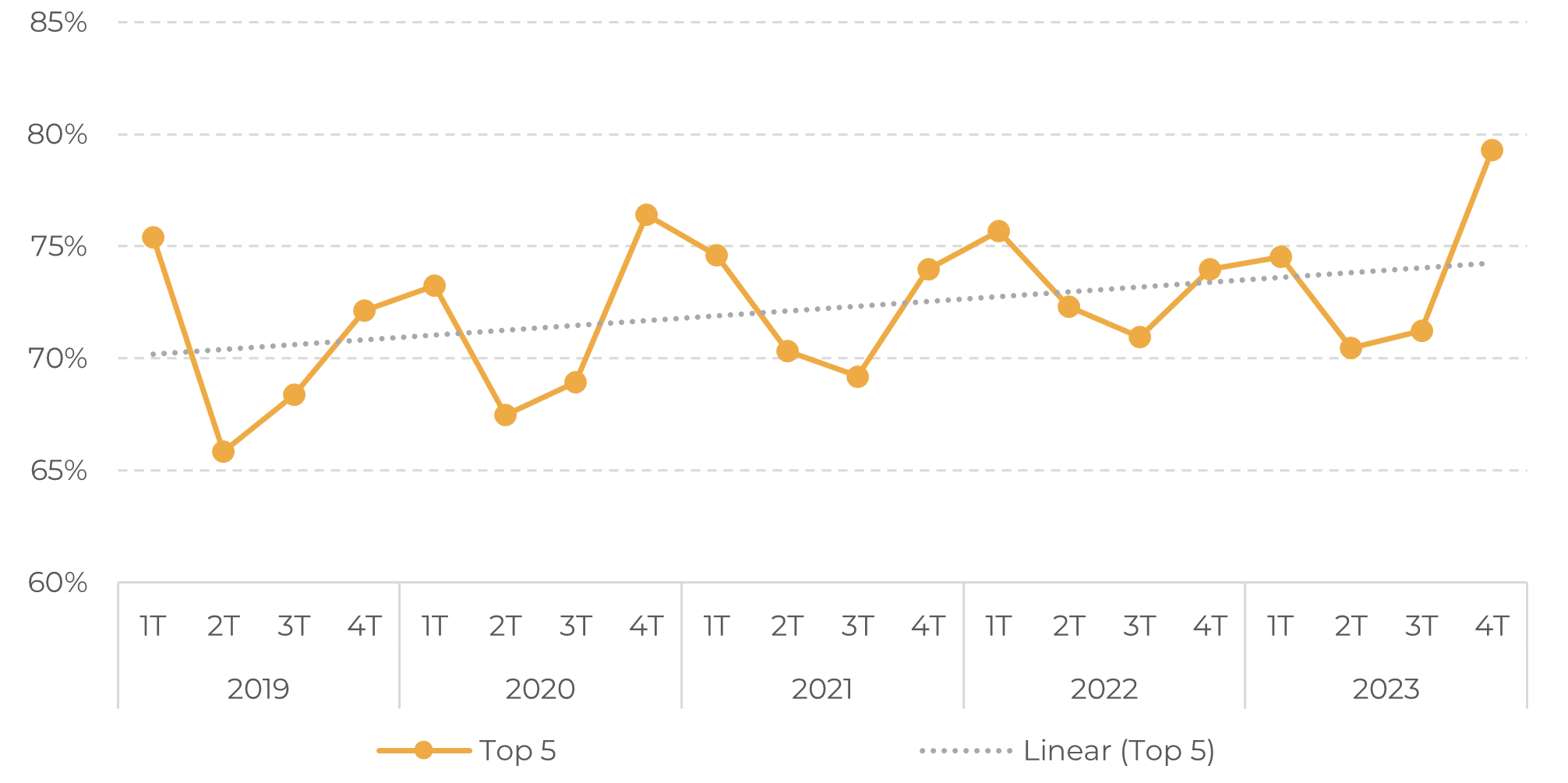

Em primeiro lugar: concentração de mercado. A participação do café importado dos 5 principais países exportadores (Brasil, Vietnã, Uganda, Peru e Colômbia – no quarto trimestre de 2023) aumentou para 79%, de acordo com os últimos dados trimestrais consolidados do Eurostat (Figura 1). O gráfico mostra que, embora a sazonalidade apareça ao longo do ano, esse movimento tem desaparecido lentamente nas mínimas. Isto significa que, a cada ano que passa desde a pandemia, a diminuição esperada na concentração entre o segundo e o terceiro trimestre manteve, na verdade, níveis mais elevados, portanto, a linha de tendência ascendente.

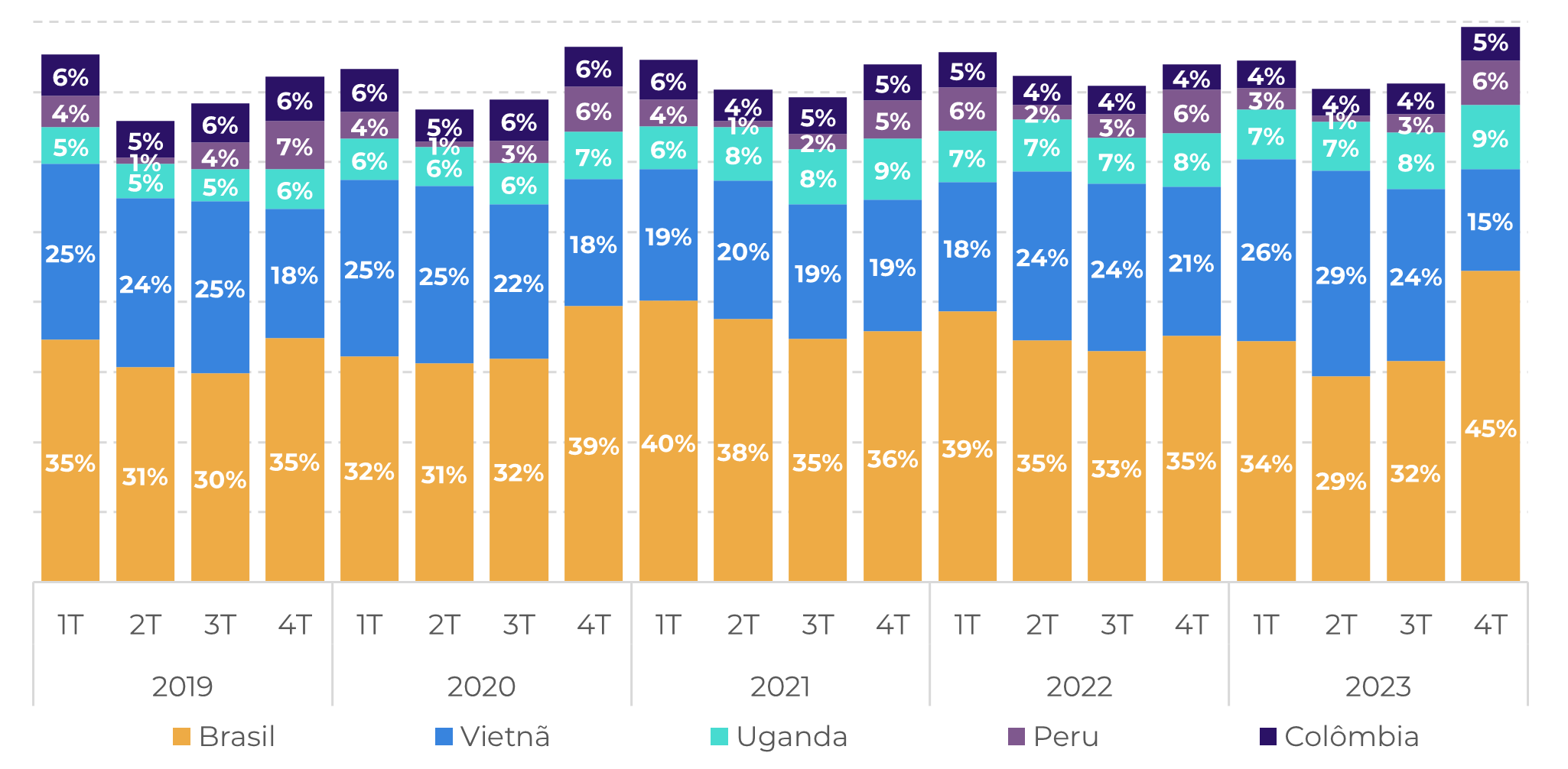

A dependência destes 5 principais exportadores aumentou nos últimos 5 anos, culminando num máximo de curto prazo no quarto trimestre de 2023. Também é importante observar o papel que cada país teve individualmente: A Figura 2 mostra três pontos marcantes: i) o Brasil, embora sempre liderando, obteve uma participação de 45% no último trimestre, a maior da série (devido a uma maior dependência do conilon brasileiro também). ii) Uganda tem se solidificado como uma alternativa no robusta. iii) O Vietnã exportou sua menor participação no 4T/23, refletindo preocupações com o fornecimento.

Fonte: Eurostat

Fonte: Eurostat

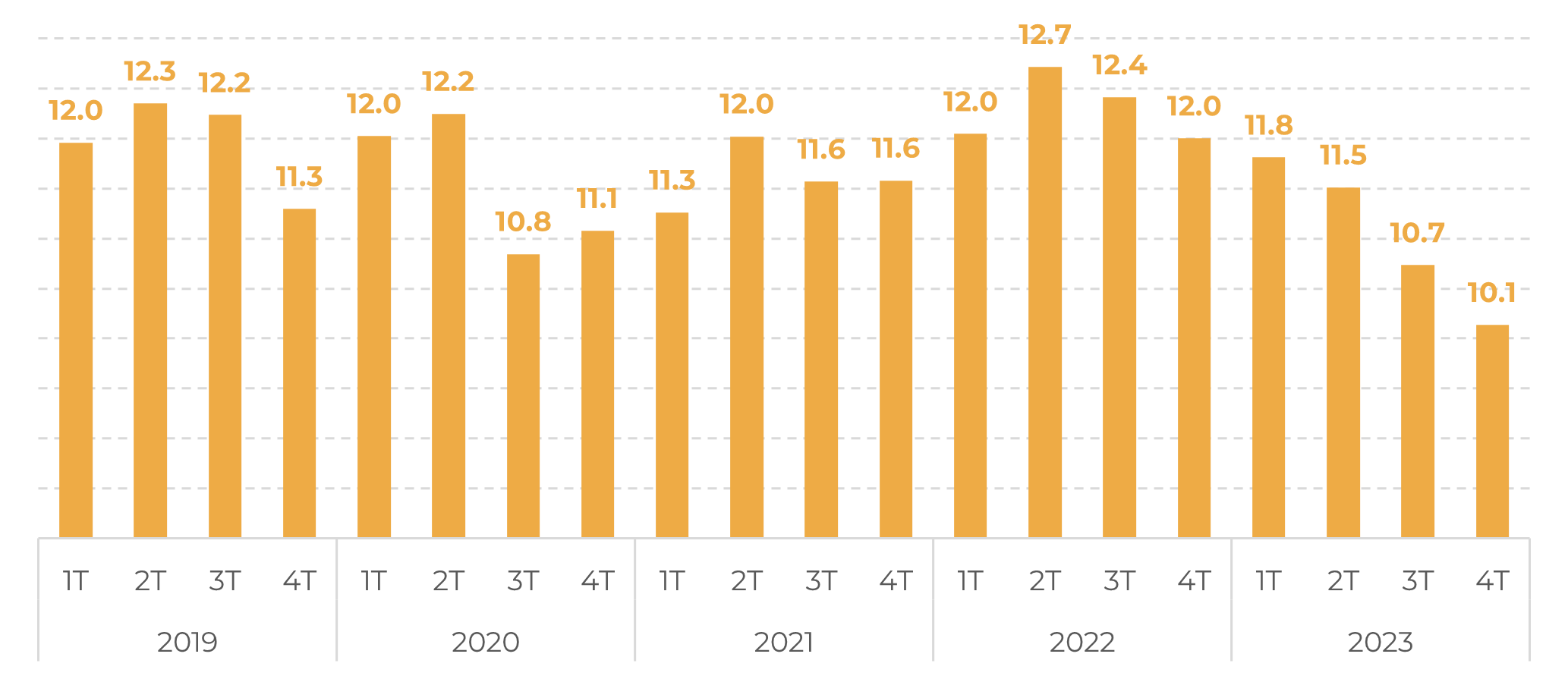

No geral, o bloco tem registado uma diminuição constante nas importações desde 2022 (Figura 3) – um reflexo direto dos custos de armazenamento mais elevados, conforme visto em relatórios anteriores. A queda mais substancial entre o segundo trimestre de 23 e o terceiro trimestre de 23 também esteve ligada à nova legislação em torno do desmatamento nos países de origem.

Consequentemente, os países de destino têm dependido mais do fornecimento local, o que levou a uma retirada de estoques, deixando este fato como um dos principais pontos de apoio aos preços, especialmente com a nova estrutura de fluxo comercial – menores importações, maior concentração.

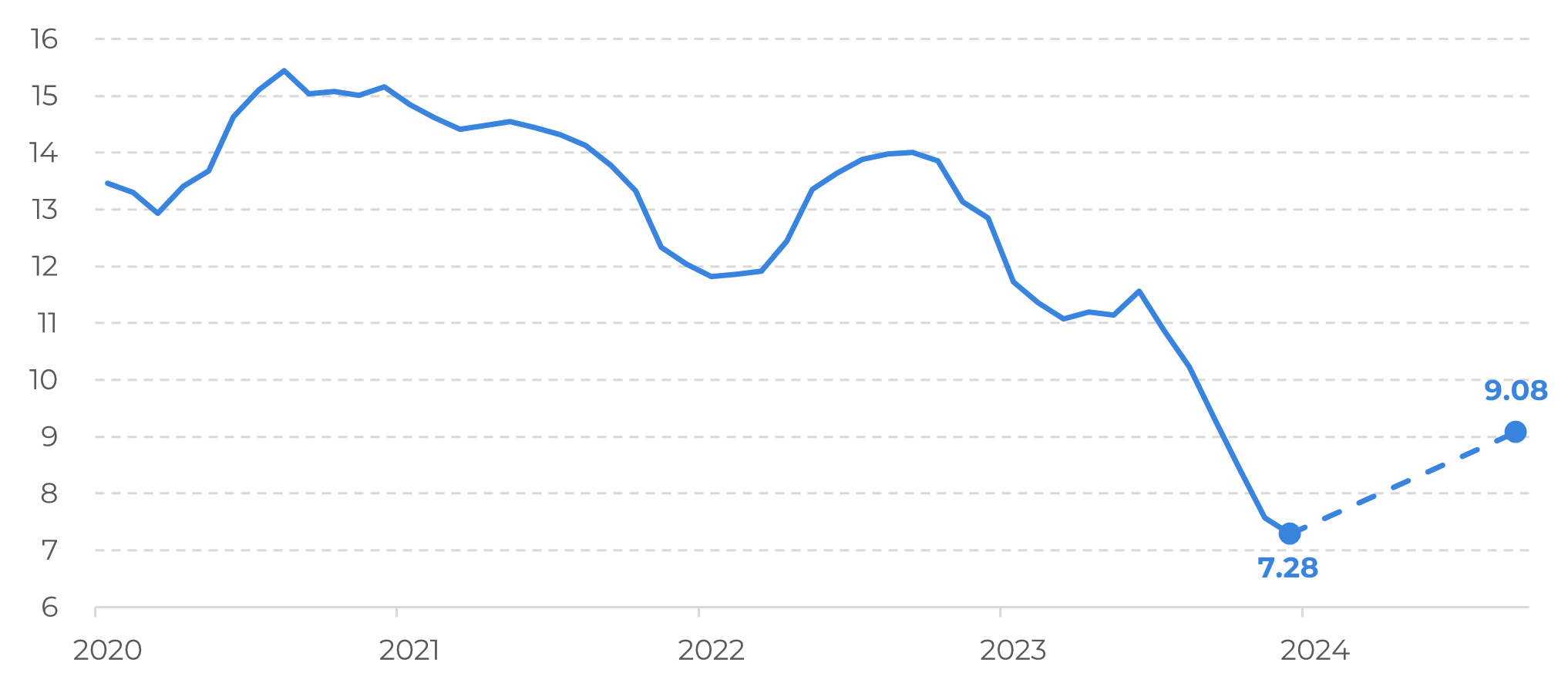

Atualmente, usando os números do USDA como uma referência para o que o mercado espera atualmente, os estoques finais para o ciclo 23/24 estão sendo estimados em 9,08 milhões de sacas na União Europeia. Isto exigiria um aumento de 25% nos estoques – o que é, de fato, superior à média esperada para o período (+6%, considerando dados dos últimos 10 anos). Ainda assim, é importante notar que os estoques na UE aumentaram 38% entre Dezembro de 2013 e Setembro de 2014, e há semelhanças: os estoques de origem foram 7% mais elevados no ciclo 13/14 quando comparados com 12/13, e ajudaram a sustentar o trade flow durante um ponto de déficit global (uma vez que as origens foram fortemente afetadas pelo El Niño). Portanto, a recuperação para o ciclo 24/25 pode ser um espelho da sua contraparte histórica.

Fonte: Eurostat

Fonte: ECF, USDA

Em resumo

O relatório analisa as importações da União Europeia, destacando uma concentração crescente entre os 5 principais países exportadores de café, que representam agora 79% das importações. Esta tendência tem aumentado de forma constante, contrariando as expectativas sazonais, indicando uma mudança na dinâmica dos fluxos comerciais pós-pandemia. Notavelmente, o Brasil domina com uma quota de 45%, enquanto a Uganda emerge como uma alternativa robusta e o Vietnã enfrenta preocupações de abastecimento.

É importante ressaltar que as importações da UE diminuíram desde 2022 devido aos custos de armazenamento mais elevados, levando a uma maior dependência dos abastecimentos locais. Isto apoiou os preços, apesar da redução das importações e da maior concentração. Olhando para os próximos trimestres, os estoques finais para o ciclo 23/24 são estimados em 9,08 milhões de sacas, um aumento de 25%, com paralelos traçados com tendências históricas sugerindo uma recuperação potencial no ciclo 24/25, tudo mais constante em termos de desenvolvimento da safra 24/25.

Relatório Semanal — Café

Escrito por Natália Gandolphi

natalia.gandolphi@hedgepointglobal.com

Revisado por Lívea Coda

livea.coda@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela hEDGEpoint Global Markets LLC e suas afiliadas (‘HPGM”) de forma exclusiva para fins informativos e instrutivos, sem a finalidade de instituir obrigações ou compromisso com terceiros, bem como, não pretende promover oferta, ou solicitação de oferta, de venda ou compra relativos a quaisquer valores mobiliários ou produtos de investimento. A HPGM e seus associados se eximem expressamente de qualquer uso das informações aqui contidas, que derivem prejuízos ou danos de forma direta ou indireta de qualquer espécie. Em caso de dúvidas não resolvidas na primeira instância de contato com o cliente (client.services@hedgepointglobal.com), entre em contato com nosso canal interno de ouvidoria (ouvidoria@hedgepointglobal.com) ou 0800-878-8408 (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil