Relatório Semanal de Café - 2024 04 05

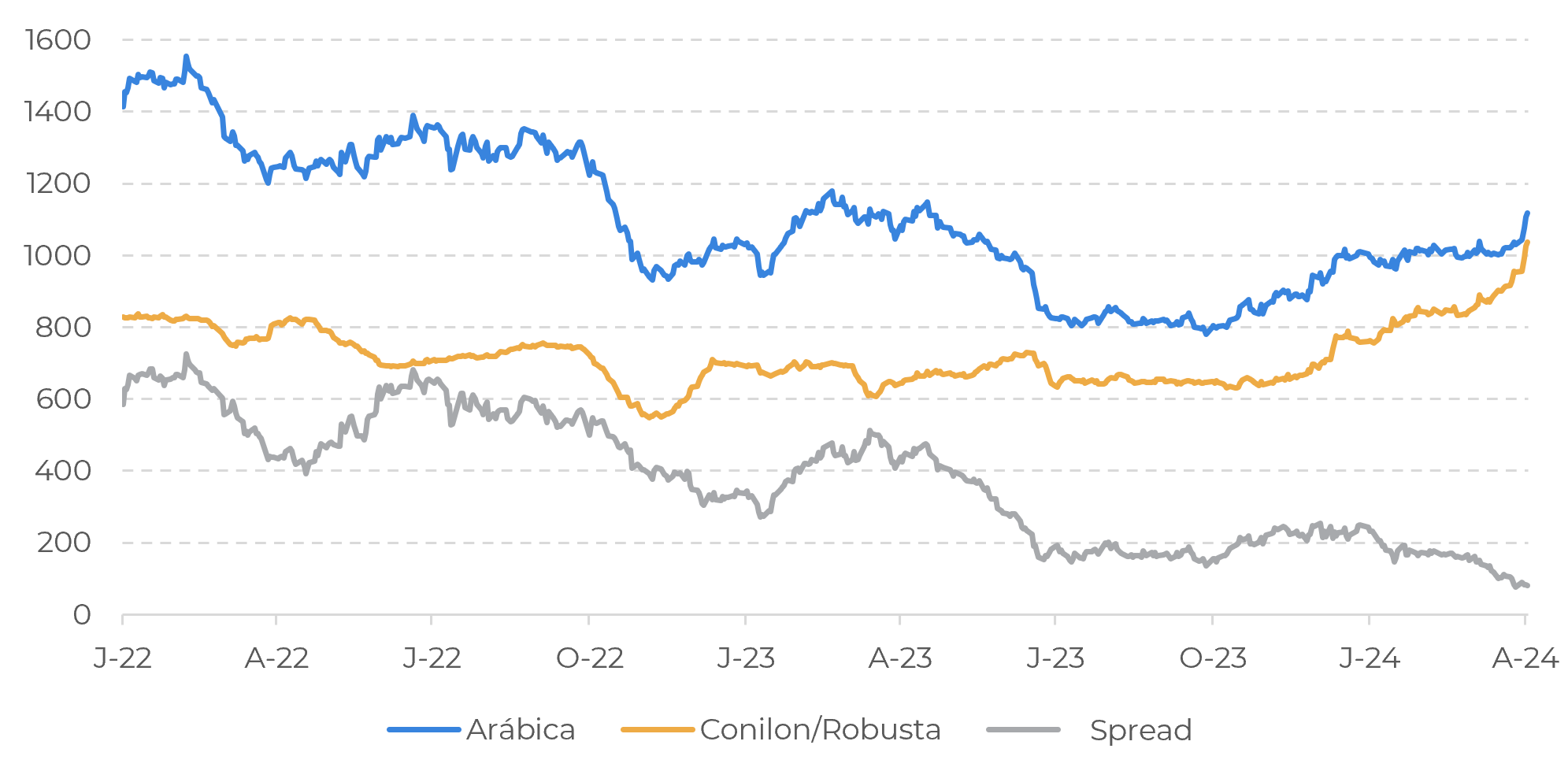

- Nesta semana, os preços do café sofreram flutuações significativas, especialmente no Brasil, onde os preços do conilon/robusta ultrapassaram os R$ 1.000 por saca.

- Enquanto os preços do arábica seguiram uma tendência semelhante, o conilon obteve um apoio mais forte, resultando em um spread mais estreito entre os dois, a R$ 80/sc.

- As atenções agora se voltam para os números do conilon brasileiro da safra 24/25, em meio aos contínuos déficits globais de robusta e ao desenvolvimento da safra 24/25 do Vietnã.

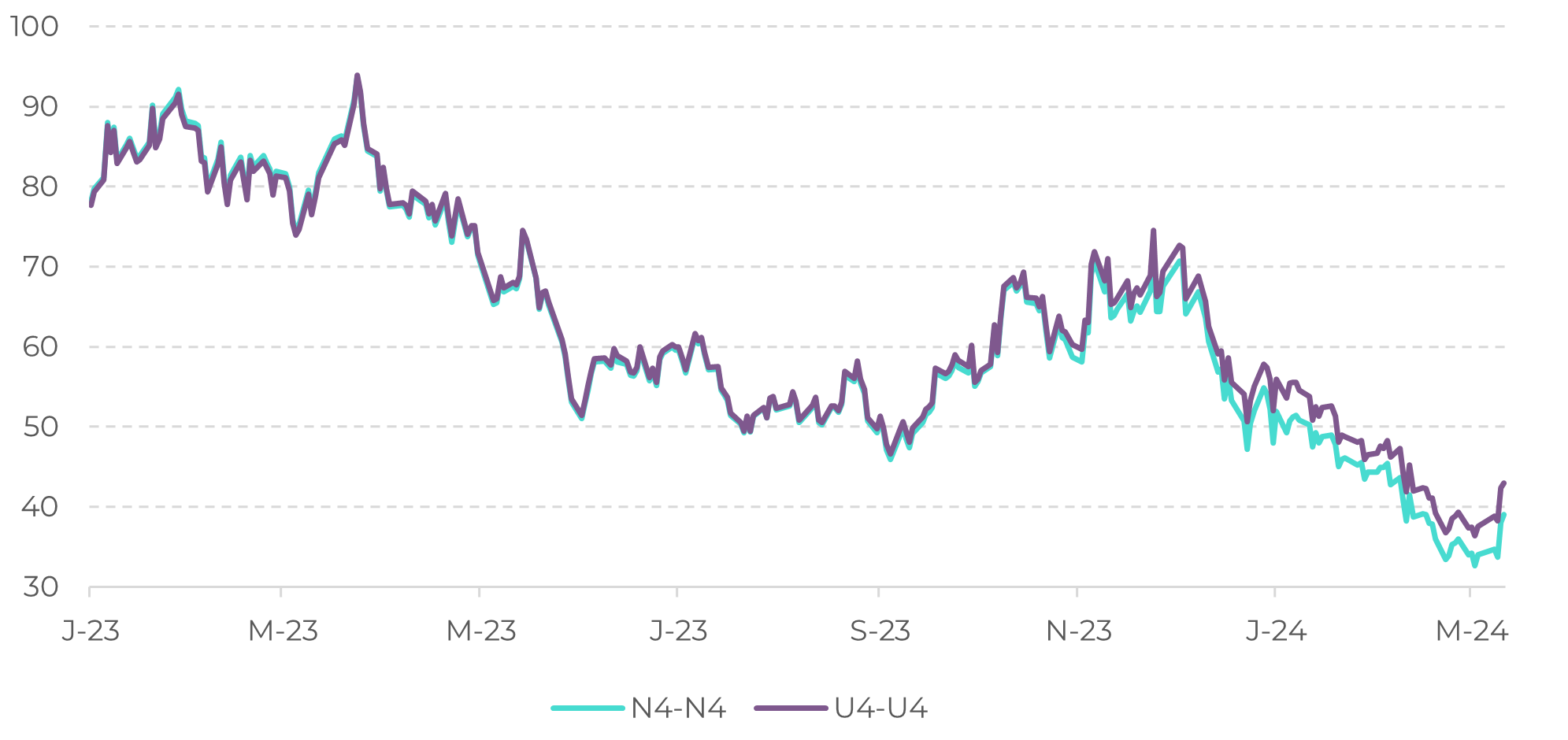

- Os spreads do arábica em NY e do robusta em LN, N4-U4, embora tenham apresentado tendências semelhantes em geral, mostraram um movimento mais forte para o arábica durante a semana.

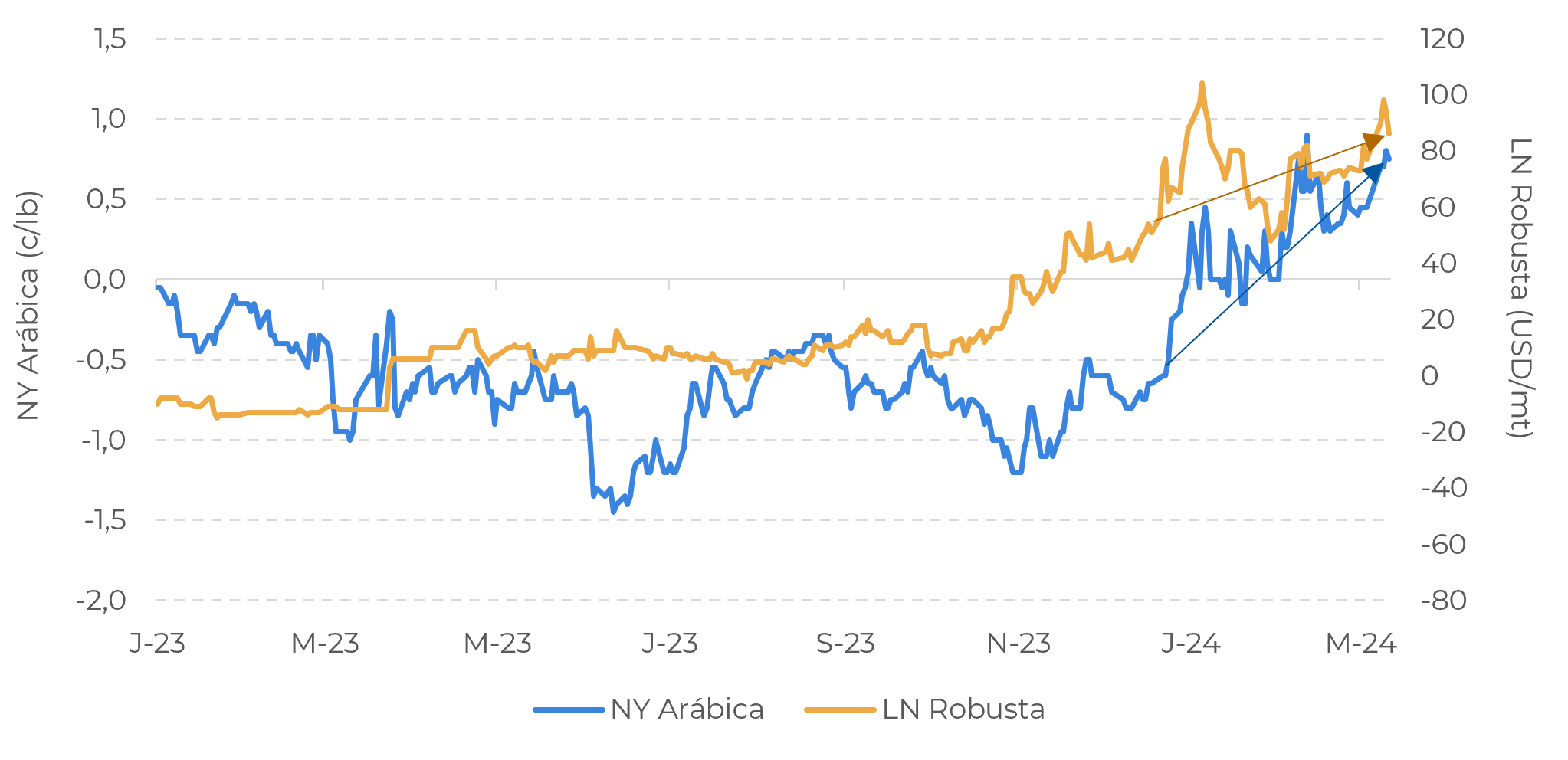

- O potencial do arábica para preencher a lacuna deixada pela escassez de robusta levanta questões sobre a arbitragem entre NY e LN, que se aproxima da marca de 30 c/lb. Na próxima semana, o mercado acompanhará de perto essa dinâmica, pois os dois principais produtores de café continuam sob análise em relação à oferta 24/25 - sendo o principal indicador dos níveis de arbitragem.

O que está por trás do movimento atual?

Nesta semana, os preços do café registraram maior volatilidade, com uma evolução rápida, mas relevante, tanto nas bolsas de referência quanto nos preços internos no Brasil. Em primeiro lugar, é fundamental observar o movimento dos preços do conilon: a variedade rompeu a marca de R$ 1.000,00/sc e, embora o arábica tenha se movimentado em paralelo, o suporte foi mais forte para o conilon.

Consequentemente, o spread entre os dois tipos de cafés diminuiu para R$80/sc - um fato que não passa despercebido, pois o spread já se inverteu antes por um breve período no ciclo 16/17, durante a quebra de safra no Brasil. Nesse cenário, os recentes ajustes nos números do conilon brasileiro em 24/25 serão observados mais de perto pelo mercado, com o início da colheita agora em abril e o contexto mais amplo do mercado com o persistente déficit global de robusta.

Ainda assim, considerando que o mercado encontra equilíbrio em si mesmo, é certo que, em algum momento, os destinos precisariam explorar o suprimento de arábica para preencher a lacuna deixada pelo robusta. A questão que permanece, entretanto, é: qual é o limite? Nesse sentido, precisamos observar a tendência de arbitragem entre o arábica de NY e o robusta de LN. A arbitragem se aproximou da marca de 30 c/lb e começou a se corrigir - esse nível permanecerá relevante daqui para frente. Também é importante observar que a arbitragem entre os contratos de setembro teve mais força quando comparada aos contratos de julho no último trimestre.

Fonte: Cepea

Fonte: ICE, Refinitiv

Individualmente, os spreads também tiveram desenvolvimentos importantes que precisam ser considerados: embora os spreads N4-U4 do arábica e do robusta tenham apresentado tendências semelhantes, especialmente no acumulado do ano, o movimento recente foi mais forte para o arábica. Nesta semana, o spread do robusta N4-U4 foi de 90 USD/mt para 95 USD/mt (+6%), enquanto o spread do arábica aumentou de 0,7 c/lb para 0,85 c/lb (+21%).

De fato, pode ser cedo para identificar uma mudança sólida na estrutura que tem caracterizado o mercado, especialmente devido à proximidade do desenvolvimento da safra 24/25 do Vietnã durante um El Niño ainda ativo - mostrando a possibilidade de chuvas abaixo da média até a terceira semana de abril.

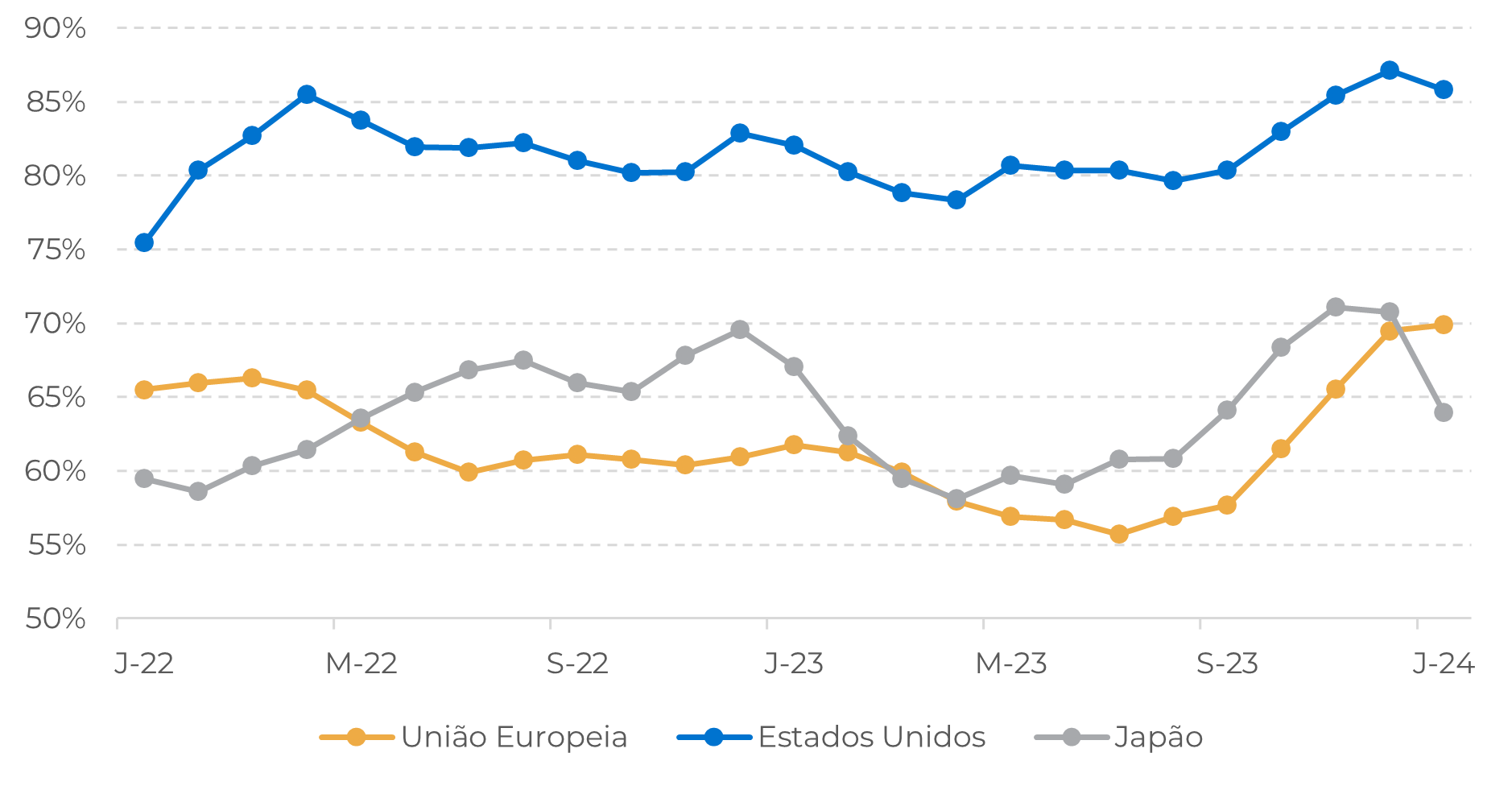

De qualquer forma, o aumento das importações de arábica pelos destinos tradicionais não é desprezível. O movimento mais acentuado foi observado na União Europeia: de 58% na média móvel de três meses encerrada em setembro de 2023 para 70% em janeiro, o último ponto de dados disponível. Considerando a mesma janela, os Estados Unidos registraram um aumento de 80% para 86%, enquanto o Japão atingiu o pico em dezembro (64% em setembro para 71%).

Fonte: ICE, Refinitiv

Fonte: Eurostat, JCA, USITC

Em resumo

Esta semana registrou maior volatilidade nos preços do café, especialmente no Brasil, onde os preços do conilon ultrapassaram os R$ 1.000/sc. Enquanto os preços do arábica seguiram o mesmo caminho, o conilon recebeu um suporte mais forte, estreitando o spread entre os dois para R$80/sc. A atenção do mercado agora se volta para os números do conilon brasileiro para a safra 24/25 em meio a um persistente déficit global de robusta e para o desenvolvimento da safra 24/25 do Vietnã em meio ao clima seco.

O potencial da oferta de arábica para compensar a escassez de robusta levanta questões sobre a arbitragem entre o arábica de NY e o robusta de LN, que se aproximou da marca de 30 c/lb, com o arábica respondendo positivamente, por sua vez. Na próxima semana, os dois principais produtores de café estarão no centro das atenções, como indicadores da dinâmica da arbitragem.

Relatório Semanal — Café

Escrito por Natália Gandolphi

natalia.gandolphi@hedgepointglobal.com

Revisado por Laleska Moda

laleska.moda@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela hEDGEpoint Global Markets LLC e suas afiliadas (‘HPGM”) de forma exclusiva para fins informativos e instrutivos, sem a finalidade de instituir obrigações ou compromisso com terceiros, bem como, não pretende promover oferta, ou solicitação de oferta, de venda ou compra relativos a quaisquer valores mobiliários ou produtos de investimento. A HPGM e seus associados se eximem expressamente de qualquer uso das informações aqui contidas, que derivem prejuízos ou danos de forma direta ou indireta de qualquer espécie. Em caso de dúvidas não resolvidas na primeira instância de contato com o cliente (client.services@hedgepointglobal.com), entre em contato com nosso canal interno de ouvidoria (ouvidoria@hedgepointglobal.com) ou 0800-878-8408 (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil