Relatório Semanal de Café - 2024 04 12

- As exportações brasileiras de café aumentaram em março, atingindo um total de 4,29 milhões de sacas e um novo recorde para o mês e para o primeiro trimestre, segundo a Cecafe.

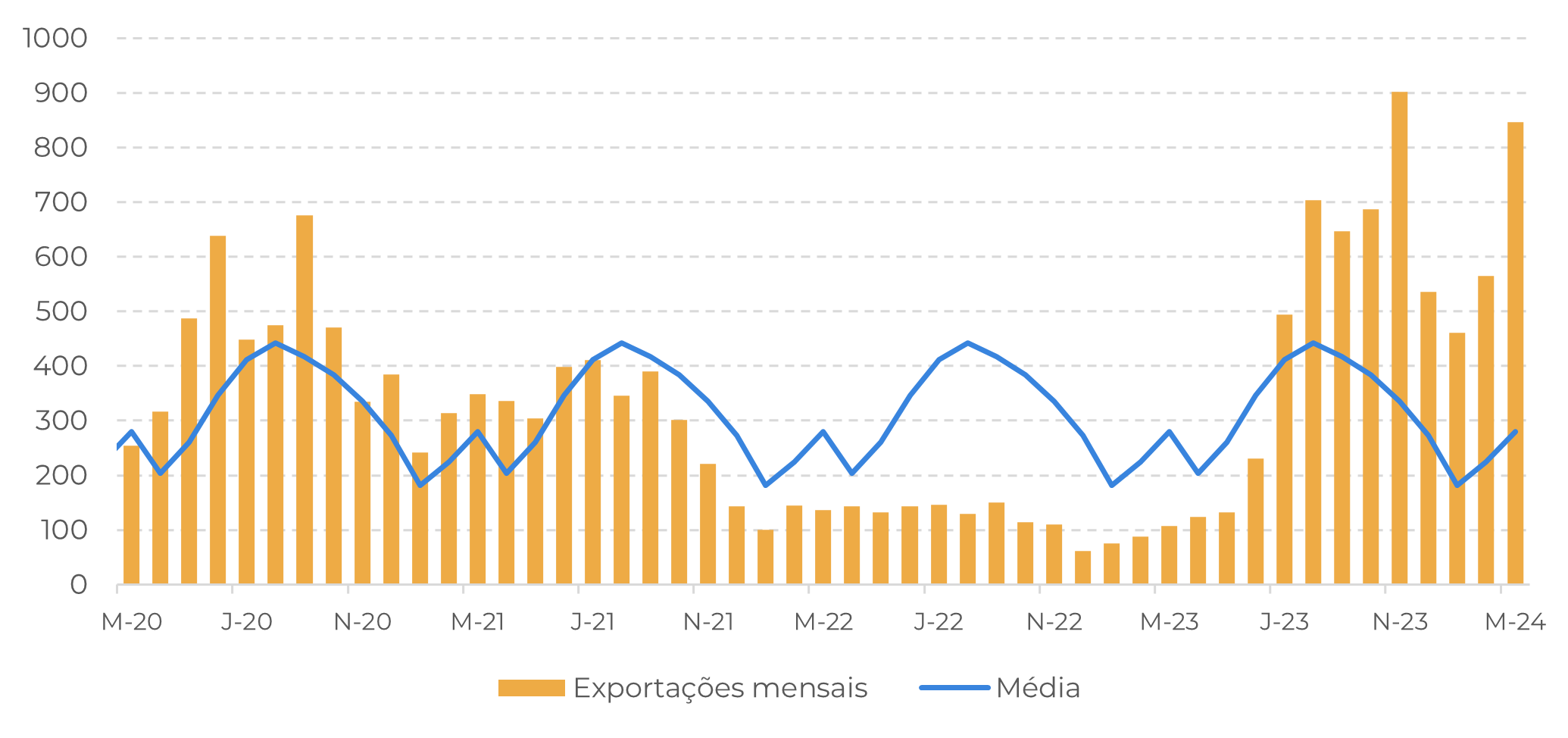

- O desempenho positivo refletiu um aumento das exportações de arábica e, especialmente, de robusta/conilon, que também atingiram um máximo histórico de 846.700 sacas em março. O aumento das exportações também tem contribuído para os preços locais.

- Os números mais altos do robusta/conilon brasileiro eram esperados após as quedas significativas nas exportações vietnamitas e indonésias, mas ainda há preocupações relacionadas ao balanço global do robusta, com os preços da variedade permanecendo em alta.

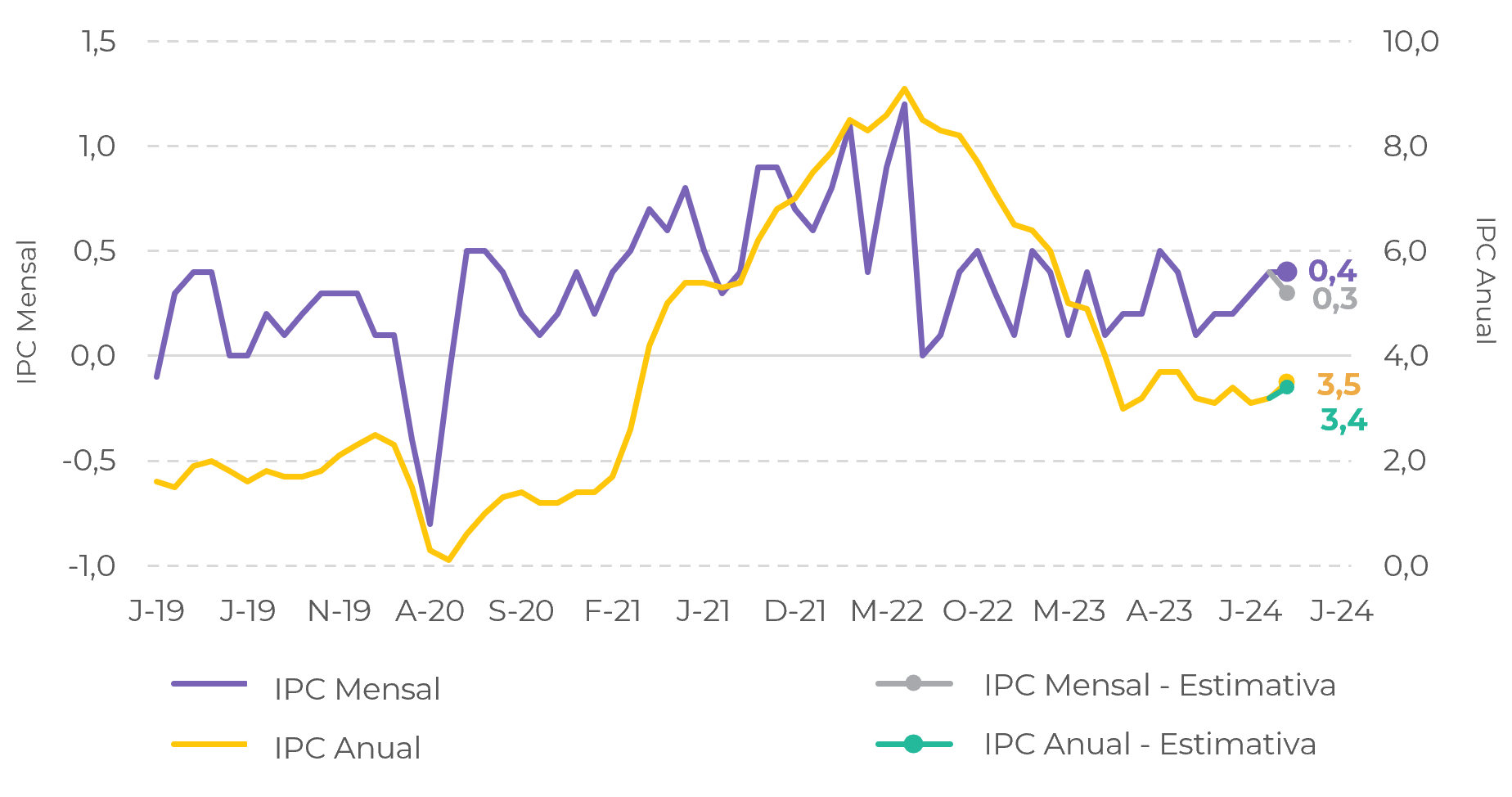

- Além disso, nesta semana, a divulgação dos números do Índice de Preços ao Consumidor (IPC) dos EUA de março movimentou o mercado, com o índice mensal chegando a 0,4% - mais alto do que o esperado anteriormente - criando incertezas em relação aos futuros cortes nas taxas de juros nos próximos meses, e impactando os preços do café, tanto na liquidação diária quanto no médio prazo.

Déficit de robusta impulsiona exportações de café do Brasil

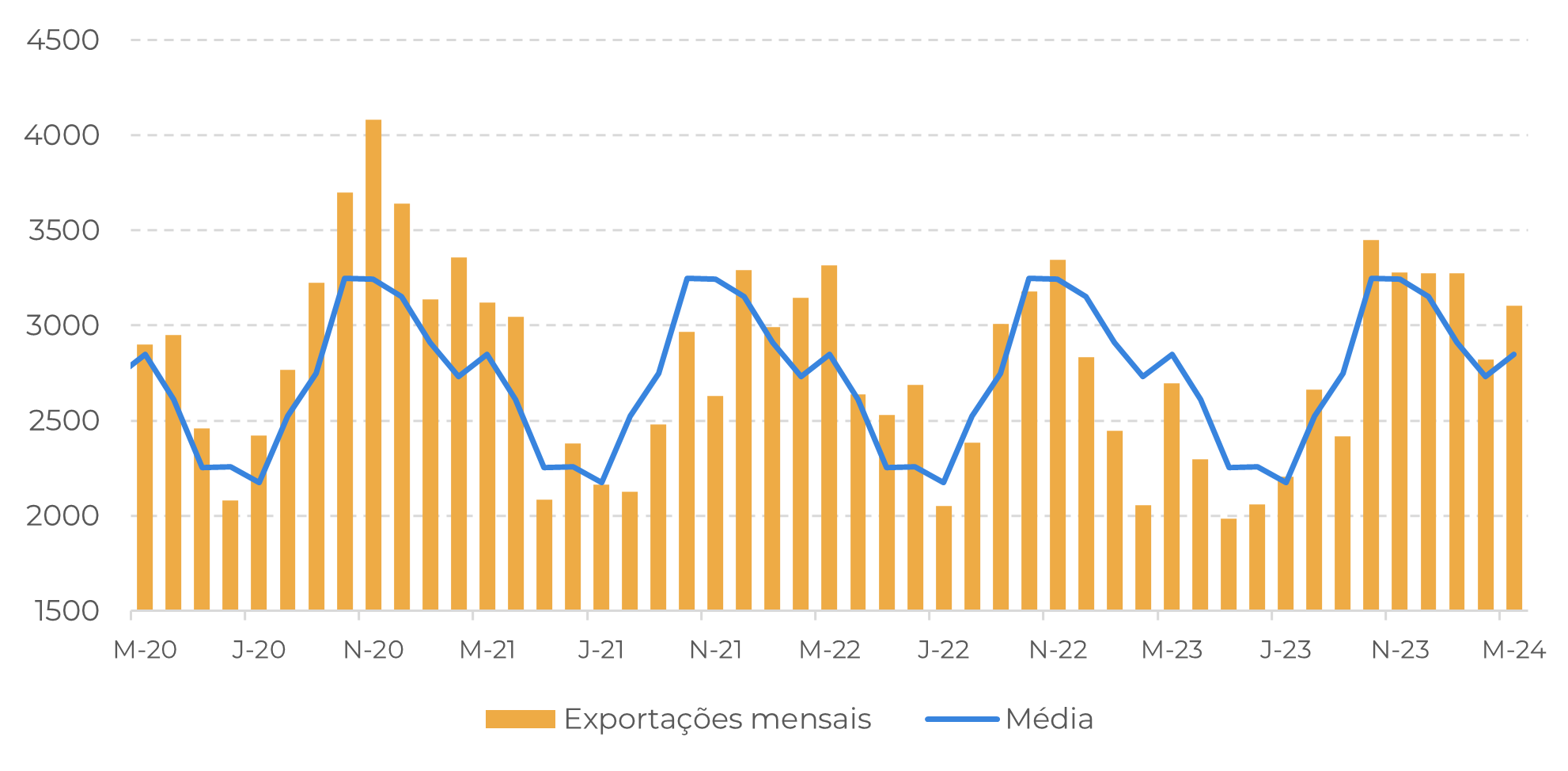

As exportações totais de café do Brasil atingiram 4,29 milhões de sacas de 60 kg em março, um novo recorde para o mês (e para o primeiro trimestre) e um aumento de 37,8% em relação ao mesmo período de 2023, de acordo com a Cecafe. O aumento nas exportações foi apoiado tanto pelas altas exportações de arábica, com 3,1 milhões de sacas (+15,1 a.a.), quanto pelos volumes recordes de robusta/conilon, que atingiram 849.700 sacas no mês, quase 8 vezes mais do que em março/23.

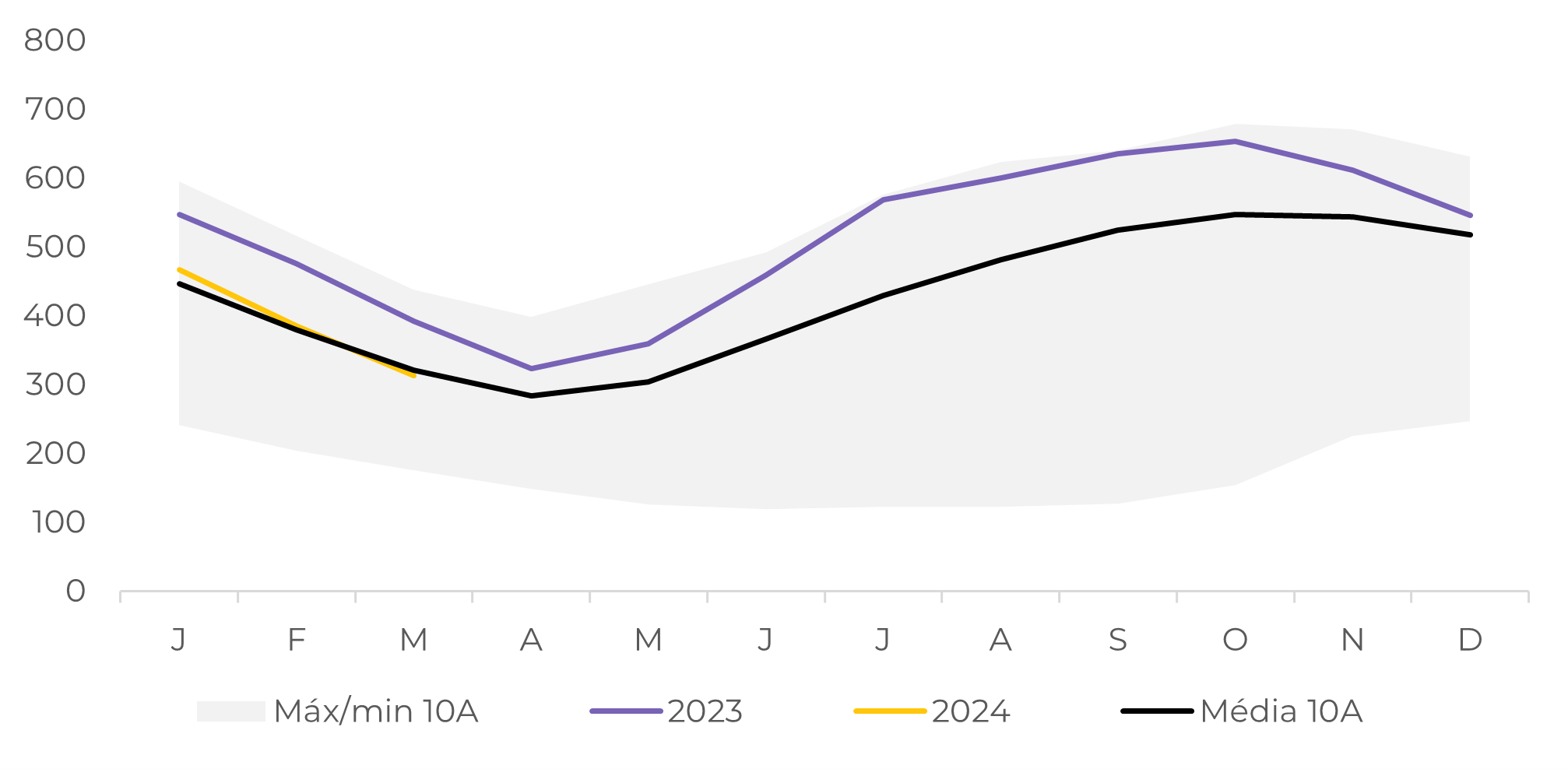

Os embarques brasileiros da variedade já vinham aumentando nos últimos meses, devido à queda das exportações de robusta do Vietnã e da Indonésia, uma vez que a produção em ambos os países foi menor em 23/24. No Vietnã, o clima adverso afetou a safra 22/23, e, em 23/24, os cafeicultores reduziram a área cultivada de café. Na Indonésia, a redução se deve principalmente à redução das chuvas em 23/24.

Embora os grãos brasileiros estejam satisfazendo a atual demanda de robusta, ainda há preocupações quanto ao equilíbrio global da variedade no ciclo 24/25. A precipitação, em especial no Vietnã, tem sido escassa nos últimos meses, o que levou a uma menor umidade do solo no país asiático e aumentou as preocupações quanto ao desenvolvimento da safra 24/25. Esta situação também levou os produtores vietnamitas a reduzirem suas vendas, preocupados com o impacto de uma potencial seca na oferta, mantendo o suporte sobre os preços do robusta.

Fonte: Cecafé

Fonte: Cecafé

É bom notar que os futuros em Londres já estão a atingir níveis recordes: na sexta-feira (12), o contrato de julho do robusta em Londres atingiu $3.890/tonelada durante o dia, se aproximando dos maiores valores desde 2008. Os preços do arábica também subiram esta semana, uma vez que os valores mais altos do robusta vêm levando a uma maior utilização do primeiro nas misturas.

Consequentemente, a colheita de robusta do Brasil - que deverá começar no final de abril - e os efeitos climáticos sobre o desenvolvimento da colheita 24/25 do Vietnã irão afetar fortemente o movimento dos preços nas próximas semanas e serão acompanhados de perto pelo mercado.

Fora o lado da oferta, os eventos macroeconômicos desta semana são também dignos de menção, pelo seu impacto nos preços, tanto na liquidação diária como a médio prazo. Nesta quarta-feira (10), os dados de inflação dos EUA surpreenderam o mercado, já que o IPC de março ficou em 0,4%, acima dos 0,3% esperados para o mês. O índice foi impulsionado pelo aumento do preço do gás e pelo aumento das hipotecas e rendas, o que, por sua vez, coloca em questão os futuros cortes nas taxas de juros pelo FED, e possivelmente pode levar a uma pressão adicional no mercado de commodities.

Fonte: ICE, Refinitiv

Fonte: Eurostat, JCA, USITC

Em resumo

As exportações do Brasil atingiram um novo recorde em março. Tanto o arábica quanto o robusta apresentaram crescimento, mas os embarques deste último atingiram um novo recorde, principalmente devido à redução das exportações do Vietnã e da Indonésia.

Enquanto na Indonésia a safra 23/24 foi afetada por clima desfavorável, no Vietnã os cafeicultores reduziram a área de café na temporada. No entanto, a baixa precipitação nos últimos meses também faz soar o alarme para a safra de café 24/25 nos dois países. Este cenário tem limitado as vendas, em particular no Vietnã, apoiando os preços dos robusta. Os preços dos arábica também estão sendo impulsionados pela alta do robusta.

No cenário macroeconômico, os números do IPC dos EUA, mais elevados do que o esperado, podem atrasar novos cortes das taxas de juro pelo FED, o que poderá exercer uma pressão de baixa sobre o mercado de commodities.

Relatório Semanal — Café

Escrito por Laleska Moda

laleska.moda@hedgepointglobal.com

Revisado por Natália Gandolphi

natalia.gandolphi@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela hEDGEpoint Global Markets LLC e suas afiliadas (‘HPGM”) de forma exclusiva para fins informativos e instrutivos, sem a finalidade de instituir obrigações ou compromisso com terceiros, bem como, não pretende promover oferta, ou solicitação de oferta, de venda ou compra relativos a quaisquer valores mobiliários ou produtos de investimento. A HPGM e seus associados se eximem expressamente de qualquer uso das informações aqui contidas, que derivem prejuízos ou danos de forma direta ou indireta de qualquer espécie. Em caso de dúvidas não resolvidas na primeira instância de contato com o cliente (client.services@hedgepointglobal.com), entre em contato com nosso canal interno de ouvidoria (ouvidoria@hedgepointglobal.com) ou 0800-878-8408 (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil