Relatório Semanal de Café - 2024 05 03

- Os preços do café continuaram a cair nesta semana, refletindo tendências em outras commodities agrícolas como açúcar e cacau. Os preços têm sido mais influenciados por movimentos especulativos do que por mudanças nos fundamentos do mercado, com queda de aproximadamente 15% em relação aos picos anteriores, posicionando-os entre as quedas observadas no açúcar e no cacau. Uma análise de regressão linear sugere que os preços podem se estabilizar na faixa de 202-209 c/lb, considerando todos os outros fatores constantes.

- O mercado permanece acompanhando de perto os desenvolvimentos no Vietnã, onde as previsões de aumento nas chuvas ainda não se traduziram em uma recuperação. As preocupações climáticas incluem níveis de chuva abaixo do esperado e temperaturas acima do normal, o que pode afetar o desenvolvimento da safra 2024/25.

- Enquanto isso, alguns dos grandes roasters tiveram uma leve desaceleração no primeiro trimestre, especialmente no consumo dentro de casa. Por exemplo, a KDP relatou uma queda de 0,3% nas vendas de volume de café nos EUA no 1T 2024, com uma redução de 1% em relação ao ano anterior, sugerindo mudanças sutis nos padrões de demanda.

Café se alinha com tendência dos softs

Nesta semana, os preços do café permaneceram em queda, acompanhando outras commodities softs. Os preços também seguiram outras referências, como o petróleo: os preços do primeiro contrato do WTI caíram aproximadamente 8% desde meados de abril, e enquanto o café reagiu de maneira mais agressiva (cerca de -15%), permaneceu no meio do caminho entre o açúcar e o cacau (aproximadamente -10% e -30%, respectivamente, considerando os picos anteriores).

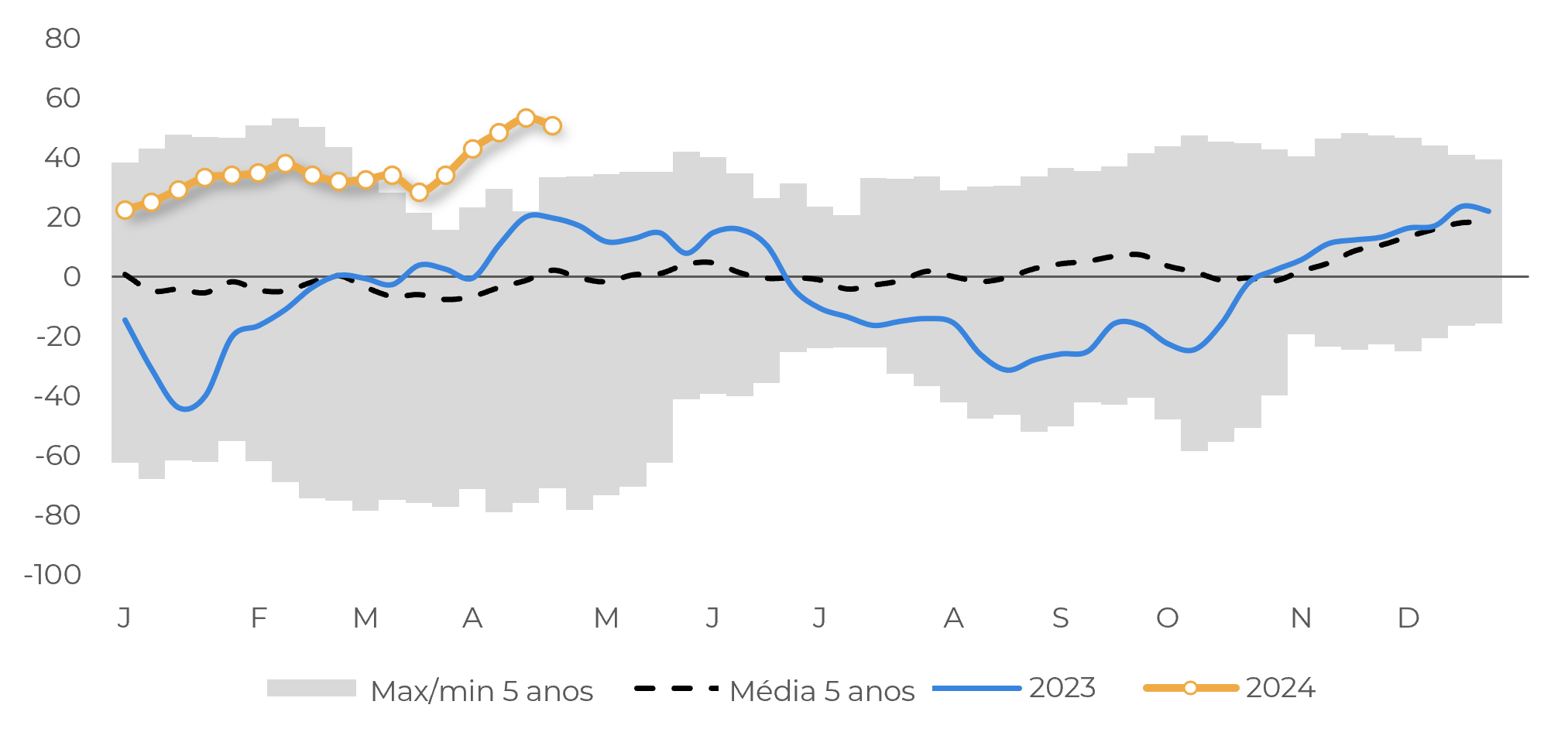

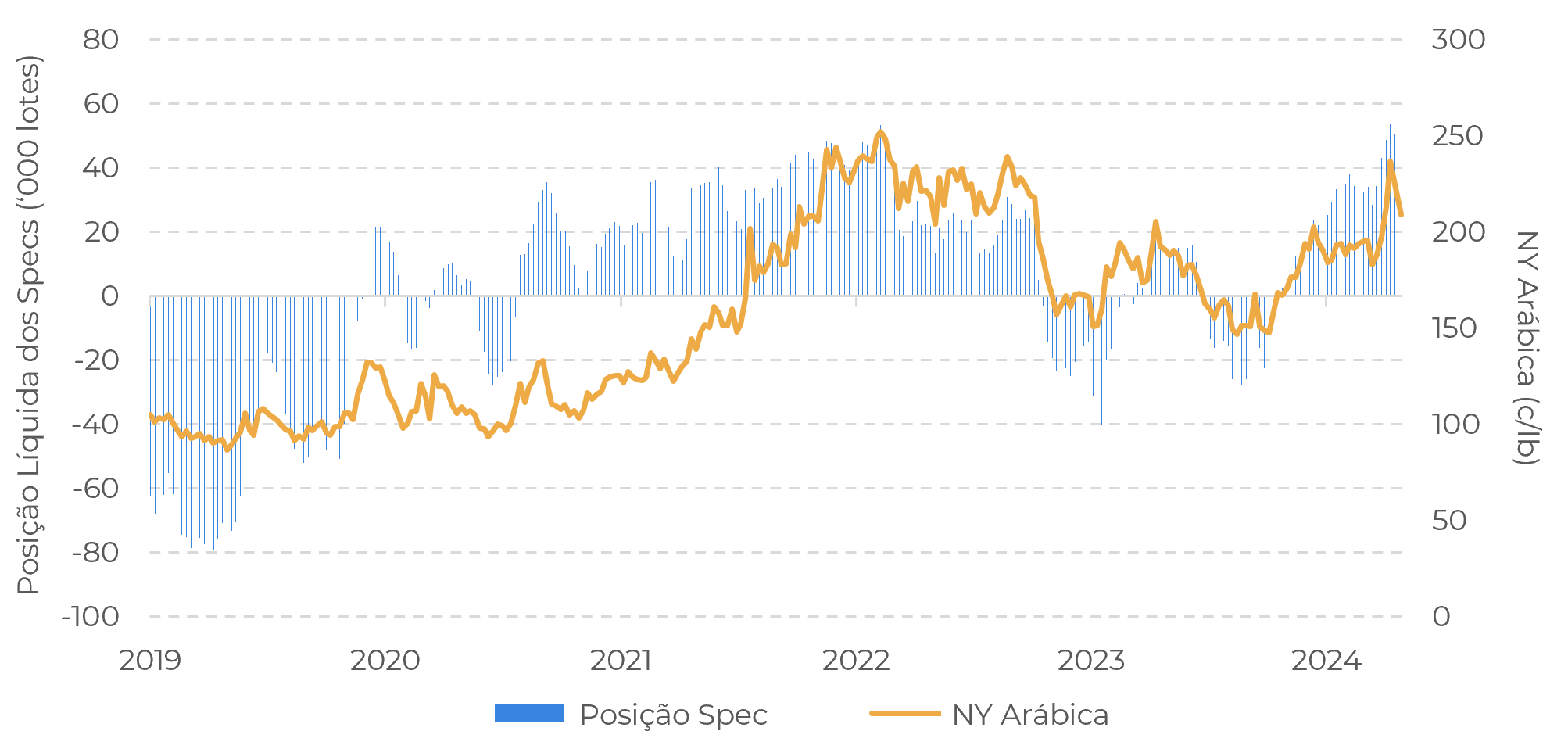

No momento, as quedas de preços estão mais correlacionadas a movimentos especulativos do que a fatores fundamentais. Por exemplo, em nossa análise mensal, temos observado a vulnerabilidade implícita às posições especulativas em recorde (Figura 1). É importante notar, no entanto, que, de acordo com a correlação entre preços e posição especulativa, havia mais espaço para correção, em direção a 202-209 c/lb, considerando uma regressão linear dos últimos 70 períodos, desde janeiro de 2023 e a série de 5 anos – nível que o primeiro contrato está atualmente testando (Figura 2).

Outros pontos também têm sido observados pelo mercado, apesar de não alterarem, no momento, o equilíbrio global de oferta e demanda: os resultados dos roasters mostraram uma desaceleração no primeiro trimestre, especialmente nos resultados que refletem mais o consumo em casa. KDP, por exemplo, registrou uma variação de -0,3% nas vendas de volume de café nos EUA no 1T/24, e uma queda de 1% em comparação com o mesmo período do ano passado.

Fonte: CFTC

Fonte: CFTC, Refinitiv, ICE

No entanto, como mencionado anteriormente, a correção não reflete os fundamentos que estavam sendo observados mais de perto pelo mercado e oferecendo suporte – especialmente aos preços do robusta em LN. Nomeadamente, preocupações com as fases iniciais de desenvolvimento no Vietnã.

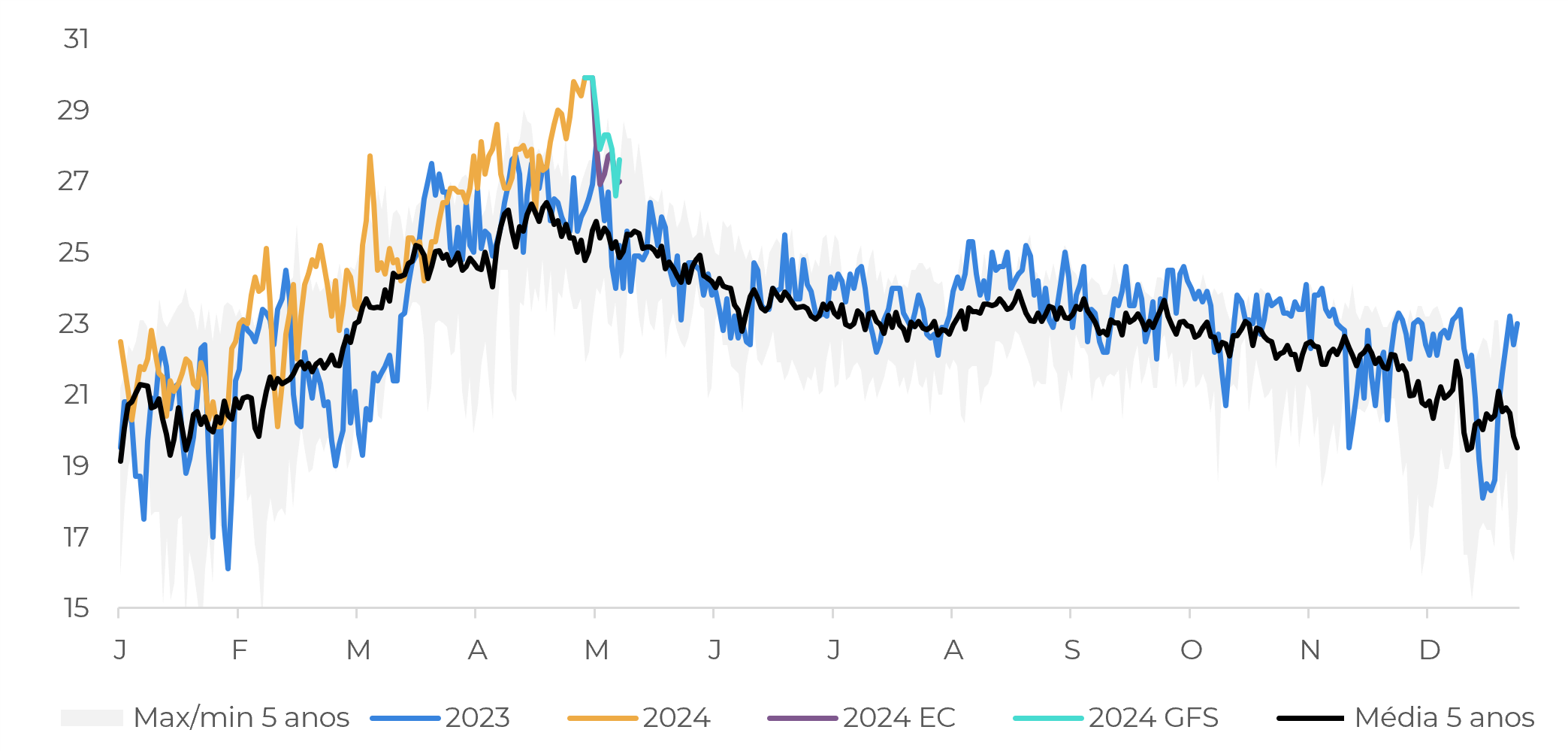

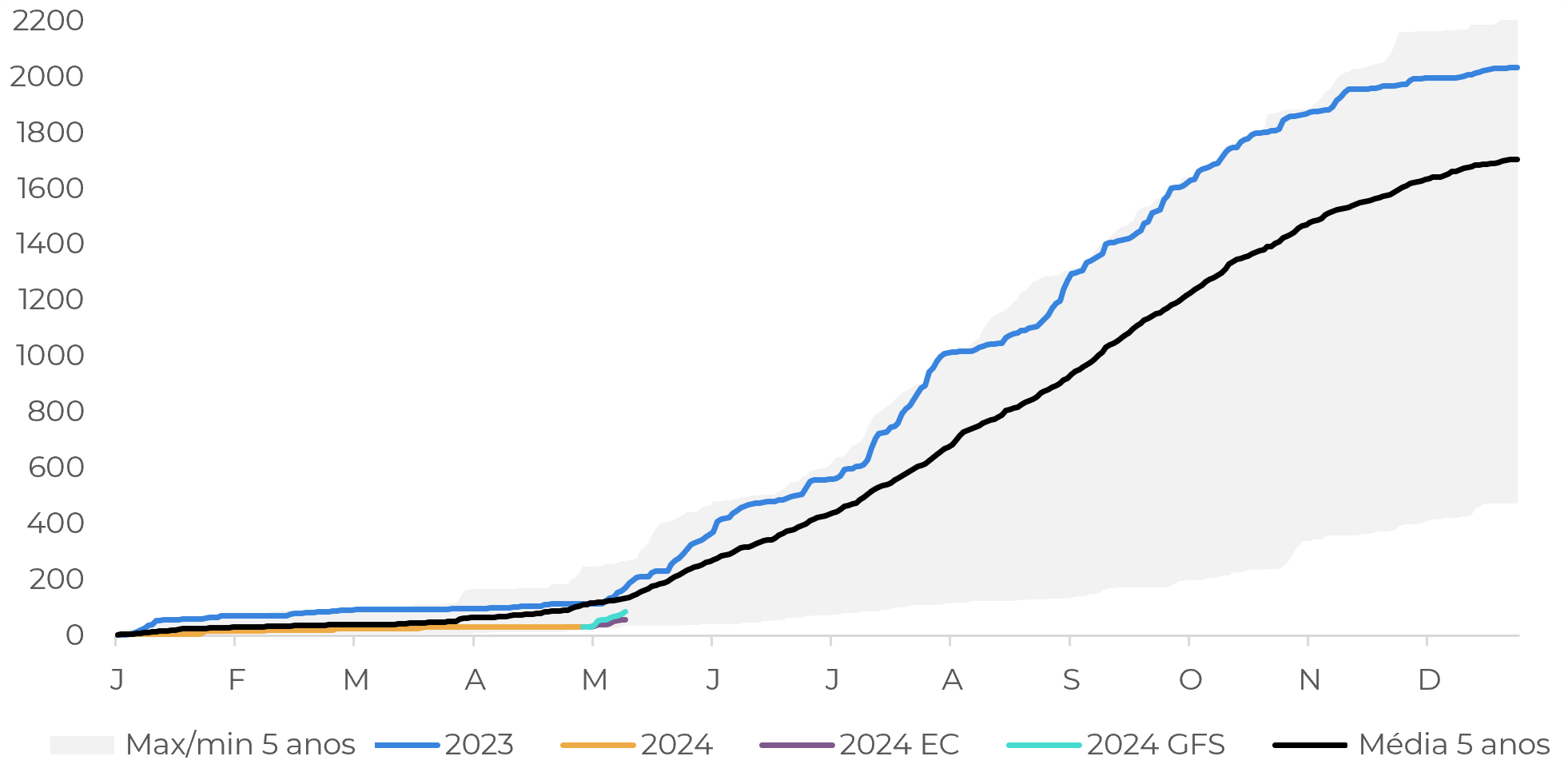

Embora as previsões continuem a sugerir um aumento nos níveis de chuva nas próximas semanas – com previsões de 2 semanas indicando de 90% a 150% dos volumes normais, em comparação com os atuais 0% a 20% – essas previsões ainda não se traduziram efetivamente em uma recuperação. A Figura 4 mostra os níveis cumulativos de precipitação para 2024 na região do Planalto Central, acompanhados pelas previsões EC e GFS.

Ao mesmo tempo, as temperaturas ainda não baixaram de seus níveis históricos: de acordo com dados da Refinitiv, a região registrou temperaturas de 29,9 °C nos últimos dias, enquanto a média esperada para o período seria em torno de 25 °C. Nesse sentido, não são apenas os padrões irregulares de chuva que ameaçam a umidade do solo neste momento, e, consequentemente, o desenvolvimento da safra de 24/25.

Fonte: Refinitiv

Fonte: Refinitiv

Em resumo

Os preços do café continuaram a cair nesta semana, em linha com outras commodities softs, como açúcar e cacau. A queda nos preços do café parece estar mais relacionada a movimentos especulativos do que a fatores fundamentais de mercado. Havia potencial para uma correção adicional de preço com base em uma análise de regressão linear, buscando cerca de 202-209 c/lb, nível que está sendo atualmente testado.

Apesar de algumas perspectivas positivas para o aumento das chuvas no Vietnã, as previsões ainda não resultaram em uma recuperação clara, já que a região está enfrentando temperaturas acima da média. Além disso, os roasters registraram uma leve desaceleração no primeiro trimestre, com foco em padrões de consumo doméstico. No entanto, os resultados não são consistentes em todas as categorias, o que limita a pressão de baixa.

Relatório Semanal — Café

Escrito por Natália Gandolphi

natalia.gandolphi@hedgepointglobal.com

Revisado por Laleska Moda

laleska.moda@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela hEDGEpoint Global Markets LLC e suas afiliadas (‘HPGM”) de forma exclusiva para fins informativos e instrutivos, sem a finalidade de instituir obrigações ou compromisso com terceiros, bem como, não pretende promover oferta, ou solicitação de oferta, de venda ou compra relativos a quaisquer valores mobiliários ou produtos de investimento. A HPGM e seus associados se eximem expressamente de qualquer uso das informações aqui contidas, que derivem prejuízos ou danos de forma direta ou indireta de qualquer espécie. Em caso de dúvidas não resolvidas na primeira instância de contato com o cliente (client.services@hedgepointglobal.com), entre em contato com nosso canal interno de ouvidoria (ouvidoria@hedgepointglobal.com) ou 0800-878-8408 (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil