Relatório Semanal de Café - 2024 05 17

- Os estoques de café no Japão apontam recuperação para 2,46M sc em março, 1,1% a mais do que em fevereiro e alta de 1,3% em termos anuais, com o Brasil figurando como o principal fornecedor.

- A recuperação dos estoques japoneses foi sustentada principalmente pelas importações de 23/24. Embora ainda inferior aos níveis históricos, o volume acumulado até fevereiro atingiu 2,5M scs, acima do esperado anteriormente.

- Essa perspectiva mais positiva também se reflete na demanda aparente do país asiático: a demanda acumulada nos cinco primeiros meses da temporada 23/24 alcançou 2,58M sc, 3,5% acima da estimativa anterior e 1,8% acima do mesmo período da temporada 22/23.

- Quanto ao Brasil, o país continua a desempenhar um papel importante como fornecedor mundial. O último relatório do Cecafe indica que os embarques de café verde alcançaram 3,90M sc em abril, 61% a mais que no mesmo período do ano passado.

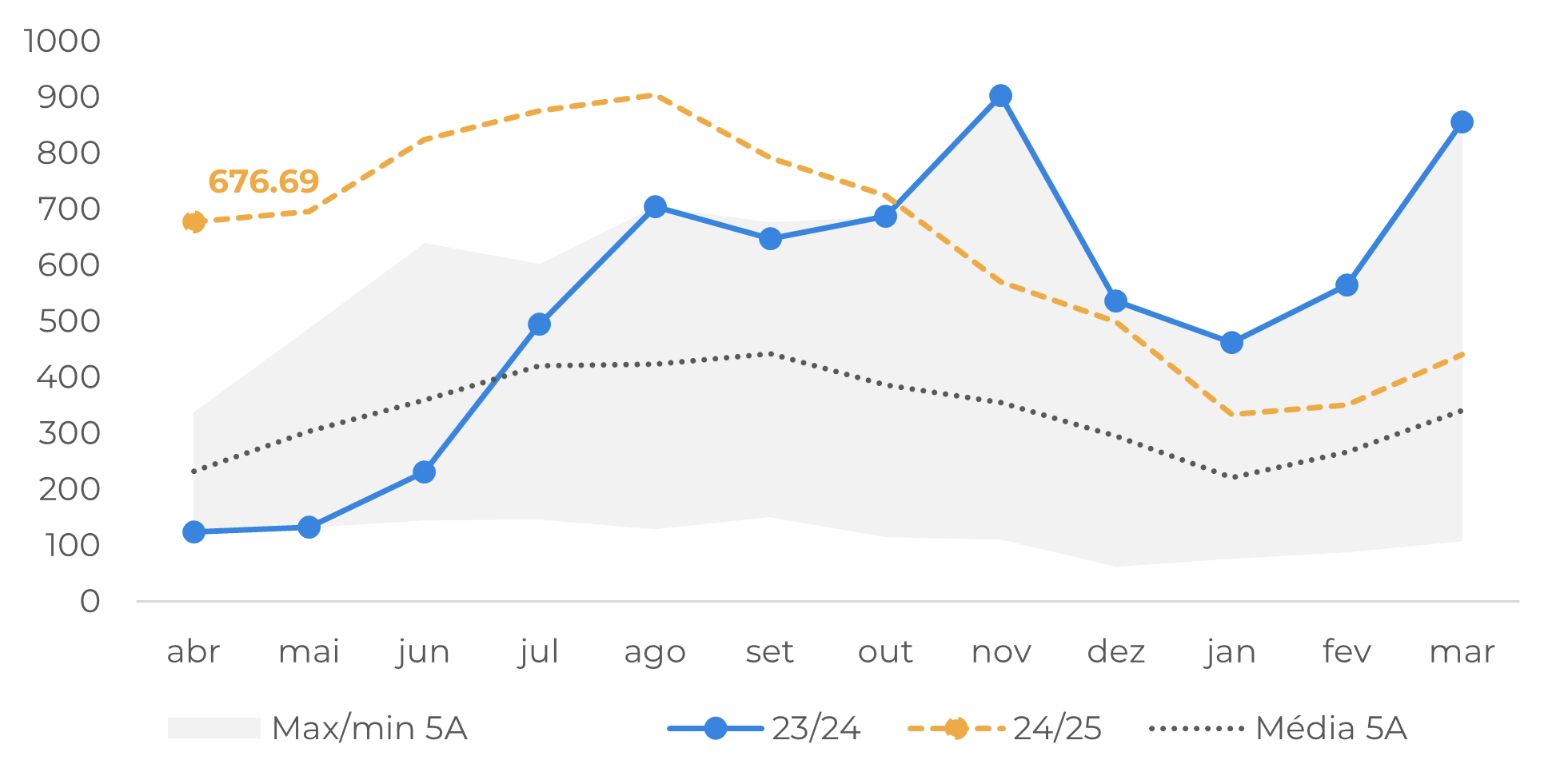

- As exportações brasileiras de arábica aumentaram 40,1% em relação ao ano anterior, para 3,22M sc. O conilon, atingiu 676,7 mil sacas, cinco vezes mais do que no mesmo período de 2023, com os grãos brasileiros preenchendo a lacuna deixada pelo Vietnã e pela Indonésia.

Estoques e demanda japoneses se recuperam à medida que as exportações brasileiras avançam

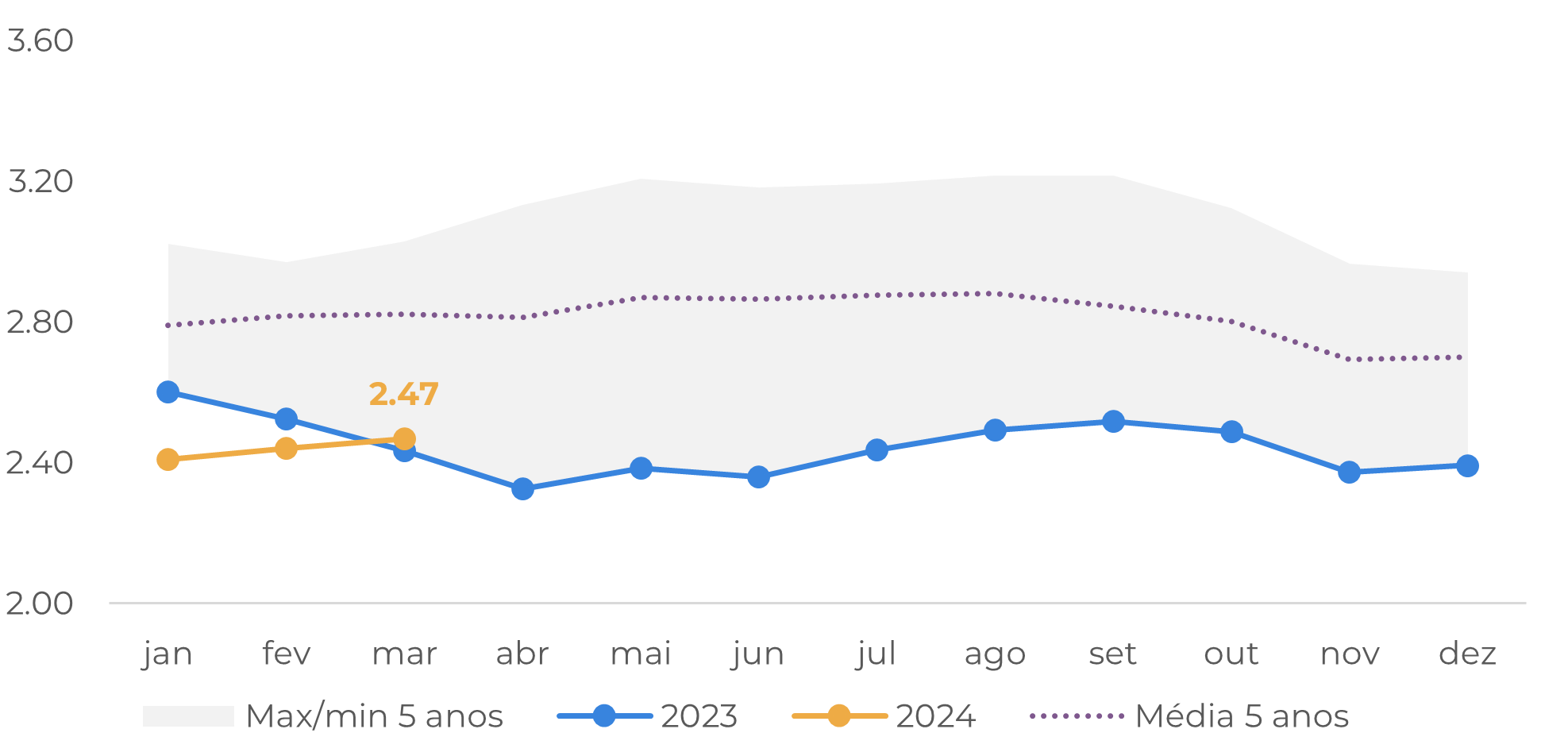

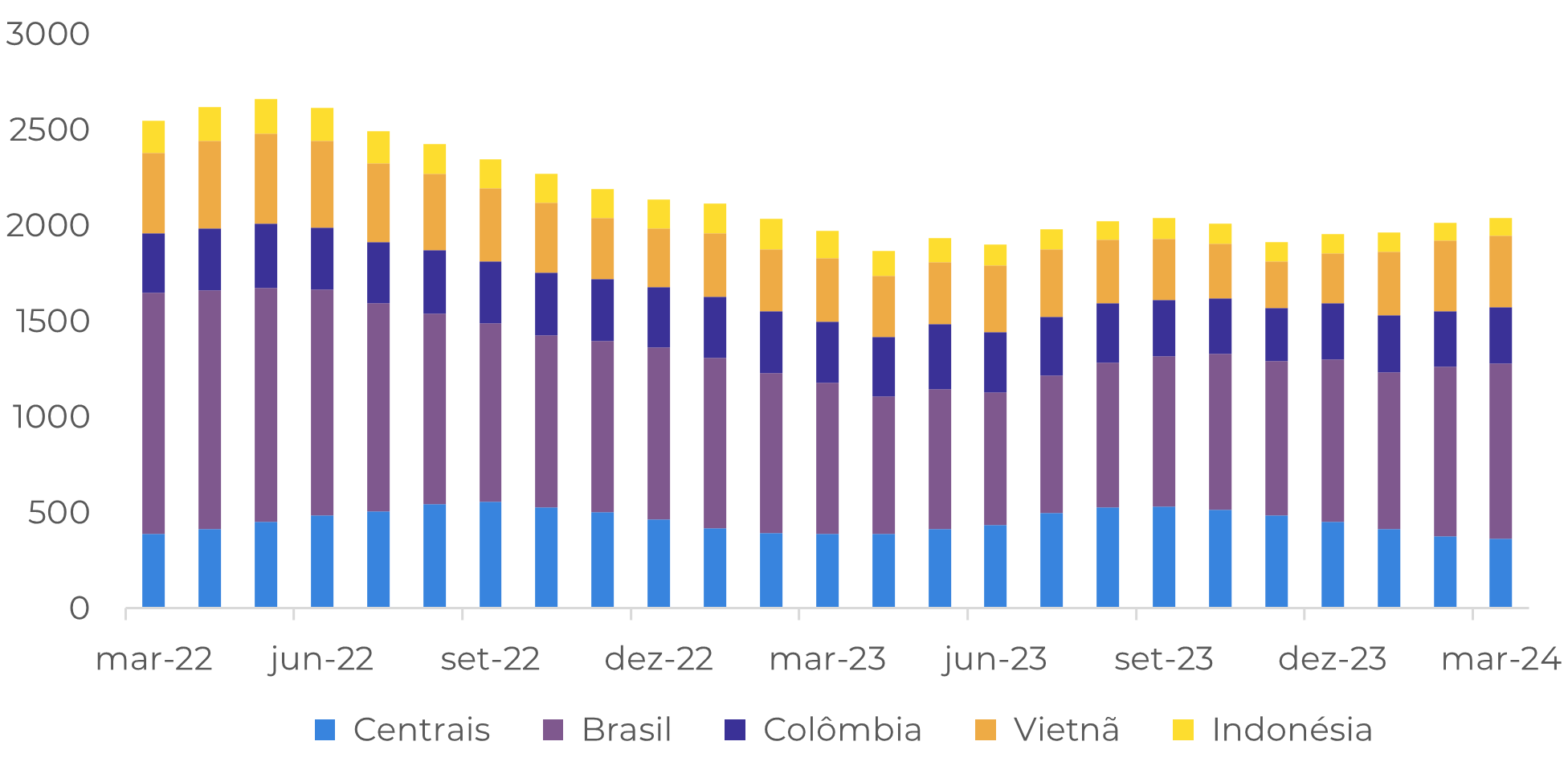

Esta semana, a Associação de Café do Japão publicou os dados relativos aos estoques nos três primeiros meses de 2024. Depois de atingir mínimas históricas em 2023, a tendência para 2024 é de recuperação (figura 1). Por outro lado, é bom notar que essa recuperação tem sido lenta: em março, os estoques atingiram 2,46M sc de sacas, 1,1% a mais que em fevereiro e 1,3% em relação ao ano anterior. Durante esse período, o Brasil e, em menor escala, o Vietnã foram os principais fornecedores, enquanto a participação dos grãos da América Central diminuiu (figura 2).

Um aumento das importações na safra 23/24 é o principal suporte dessa ligeira recuperação dos estoques japoneses de café, ainda que os números, de forma geral, sejam inferiores aos de anos anteriores e possam vir acima da expectativa nos próximos meses. Na temporada 22/23, as importações de café verde alcançaram 2,16M sc entre de outubro e fevereiro, enquanto no mesmo período de 23/24 o volume foi de 2,5M sc, um aumento de 15,9% e acima de nossas estimativas anteriores.

Fonte: JCA

Fonte: JCA

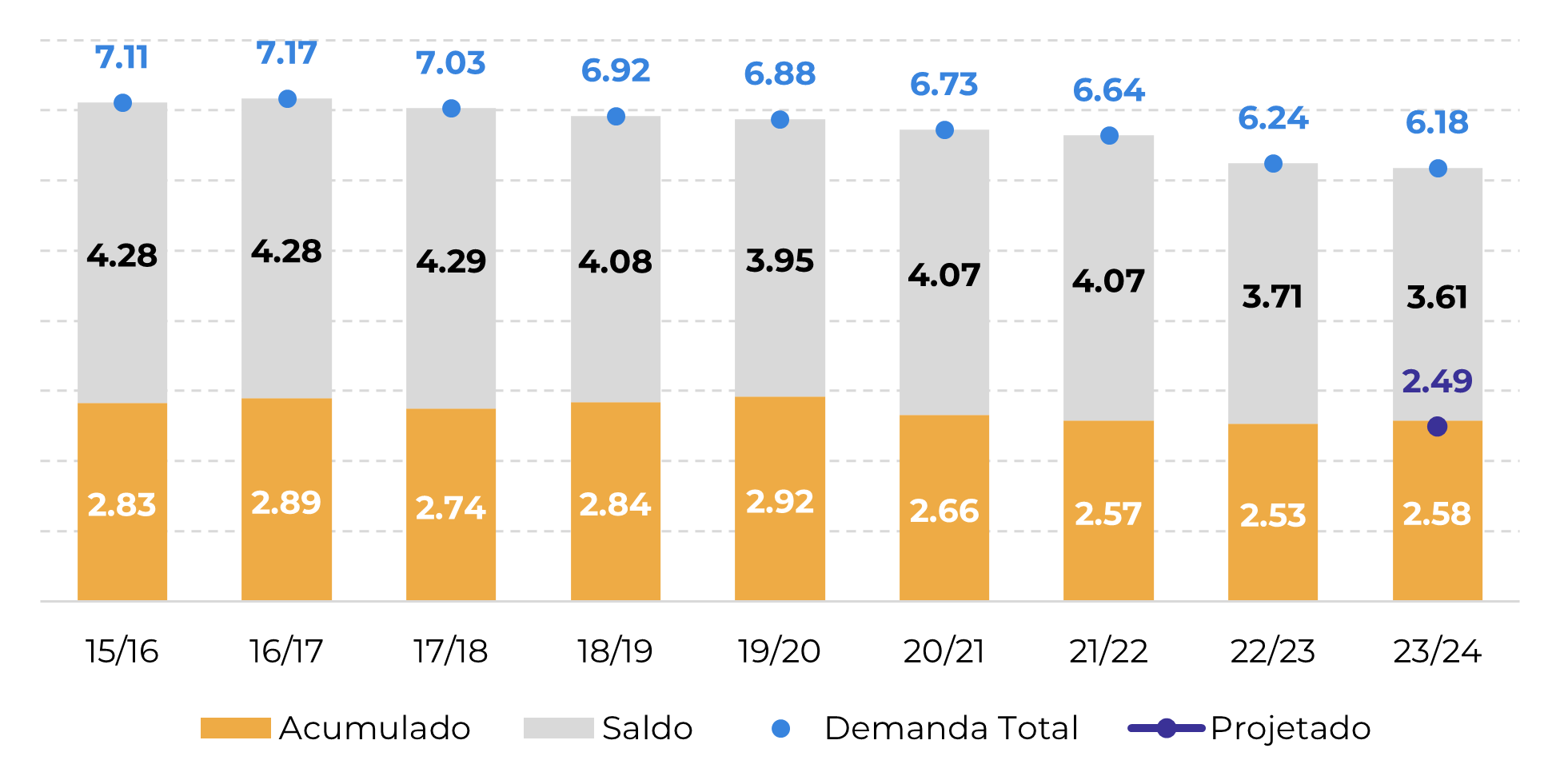

Com base no cenário mais otimista dos dois últimos indicadores, também esperamos uma recuperação da demanda aparente em relação às estimativas anteriores. A demanda acumulada nos cinco primeiros meses da temporada 23/24 alcançou 2,58M sc, 3,5% acima da estimativa anterior e 1,8% acima do mesmo período da temporada 22/23 (figura 3). Embora possa haver mudanças na tendência, com base neste cenário ainda podemos ver uma correção positiva na demanda aparente do Japão na temporada 23/24, que atualmente deve alcançar 6,18M sc. Por último, em relação ao tipo de café procurado, a tendência de 23/24 continua a ser para uma diminuição da mistura de arábica. Por outro lado, como já foi referido nesta análise, continuamos a presenciar uma mudança na origem deste café, com um aumento dos grãos brasileiros.

Nesse sentido, as exportações acumuladas do Brasil para o Japão nos últimos 6 meses aumentaram 6,4% em relação ao período anterior, de acordo com o Cecafe. Enquanto as exportações de arábica para o país asiático aumentaram 5% nesse período, as de conilon cresceram 102,2%.

Fonte: JCA, Hedgepoint

CO aumento do café brasileiro está em linha com os últimos números de exportação publicados pelo Cecafe: os embarques de café verde atingiram 3,90M sc em abril, elevação de 61% frente ao mesmo período do ano passado. Os dados confirmam a tendência dos meses anteriores, indicando que 2024 pode terminar com maiores exportações brasileiras.

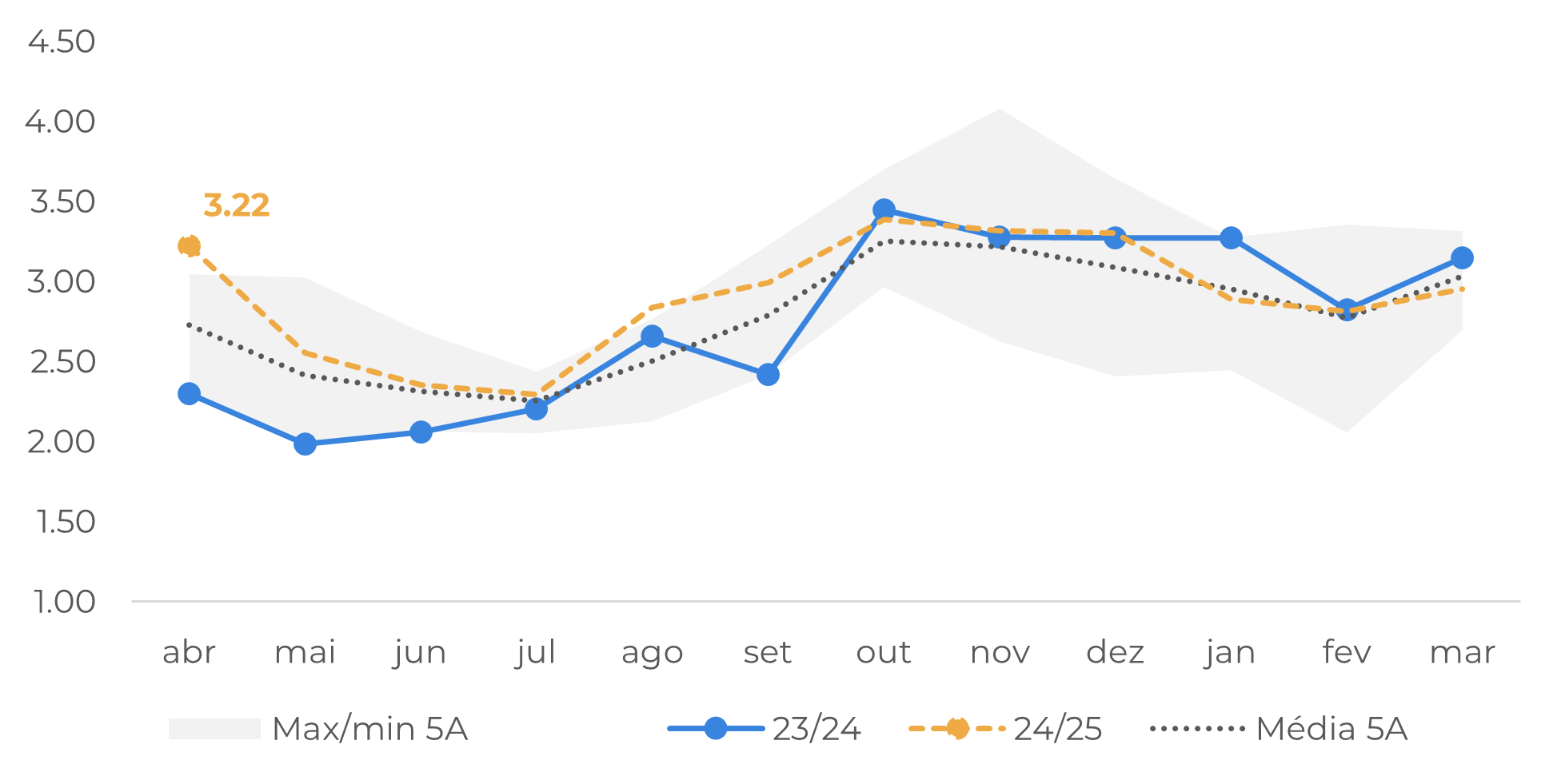

Os embarques de arábica totalizaram 3,22M sc, 2,4% a mais que em março e 40,1% acima do ano passado. Para o conilon, apesar de uma queda de 20,9% em relação a março (recorde para o trimestre), as exportações ainda são cinco vezes maiores do que no mesmo período de 2023, atingindo 676,7 mil sacas, uma vez que os grãos brasileiros estão preenchendo a lacuna deixada pelo Vietnã e pela Indonésia. À medida que a safra 24/25 no Brasil ganha ritmo, as exportações tendem a aumentar nos próximos meses, elevando as expectativas.

Por último, no que se refere à produção da safra 24/25, relatórios recentes destacaram preocupações quanto ao rendimento no processamento dos grãos. Embora seja muito cedo para fazer estimativas concretas, precipitações inferiores ao esperado em 2024 podem ter impactado o enchimento dos grãos. Neste sentido, o mercado acompanhará de perto a evolução dos rendimentos, uma vez que a colheita está prestes a atingir seu pico nas próximas semanas.

Fonte: Cecafe

Fonte: Cecafet

Em resumo

Os dados da Associação de Café do Japão apontam para uma recuperação dos estoques, apoiada sobretudo por importações superiores às previstas em 23/24. Embora esses indicadores ainda sejam inferiores aos de anos anteriores, o desempenho foi melhor que o esperado e pode apoiar uma recuperação da demanda aparente.

O Brasil também desempenha um papel importante nas cifras de importação de café do Japão, uma vez que tem aumentado sua participação como fornecedor. Os grãos brasileiros estão atualmente muito demandados no mercado e continuarão assim, especialmente para a variedade conilon, dado o declínio das exportações do Vietnã e da Indonésia.

Relatório Semanal — Café

Escrito por Laleska Moda

laleska.moda@hedgepointglobal.com

Revisado por Thais Italiani

thais.italiani@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Global Markets LLC e suas afiliadas (“HPGM”) exclusivamente com fins informativos e instrucionais, não tendo o propósito de estabelecer obrigações ou compromissos à terceiros, nem a intenção de promover uma oferta, ou solicitação de oferta de compra ou venda de quaisquer valores mobiliários, futuros, opções, moedas e swap ou produtos de investimento. A Hedgepoint Commodities LLC (“HPC”), uma entidade de propriedade integral do HPGM, é uma Introducing Broker e um membro registrado do National Futures Association. A negociação de futuros, opções, moedas e swap envolve riscos significativos de perdas e pode não ser adequado para todos os investidores. Performance anterior não é necessariamente indicativo de resultados no futuro. Os clientes da Hedgepoint devem confiar em seu próprio julgamento independente e em consultores externos antes de entrar em qualquer transação que seja introduzida pela empresa. A HPGM e seus associados expressamente não se responsabiliza por qualquer uso das informações contidas neste documento que resulte direta ou indiretamente em danos ou prejuízos de qualquer tipo. Em caso de questionamentos não resolvidos por nossa equipe de atendimento ao cliente (client.services@hedgepointglobal.com), contate nosso canal de ombudsman interno (ombudsman@hedgepointglobal.com) ou 0800-878 8408/ouvidoria@hedgepointglobal.com (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil