Relatório Semanal de Café - 2024 07 05

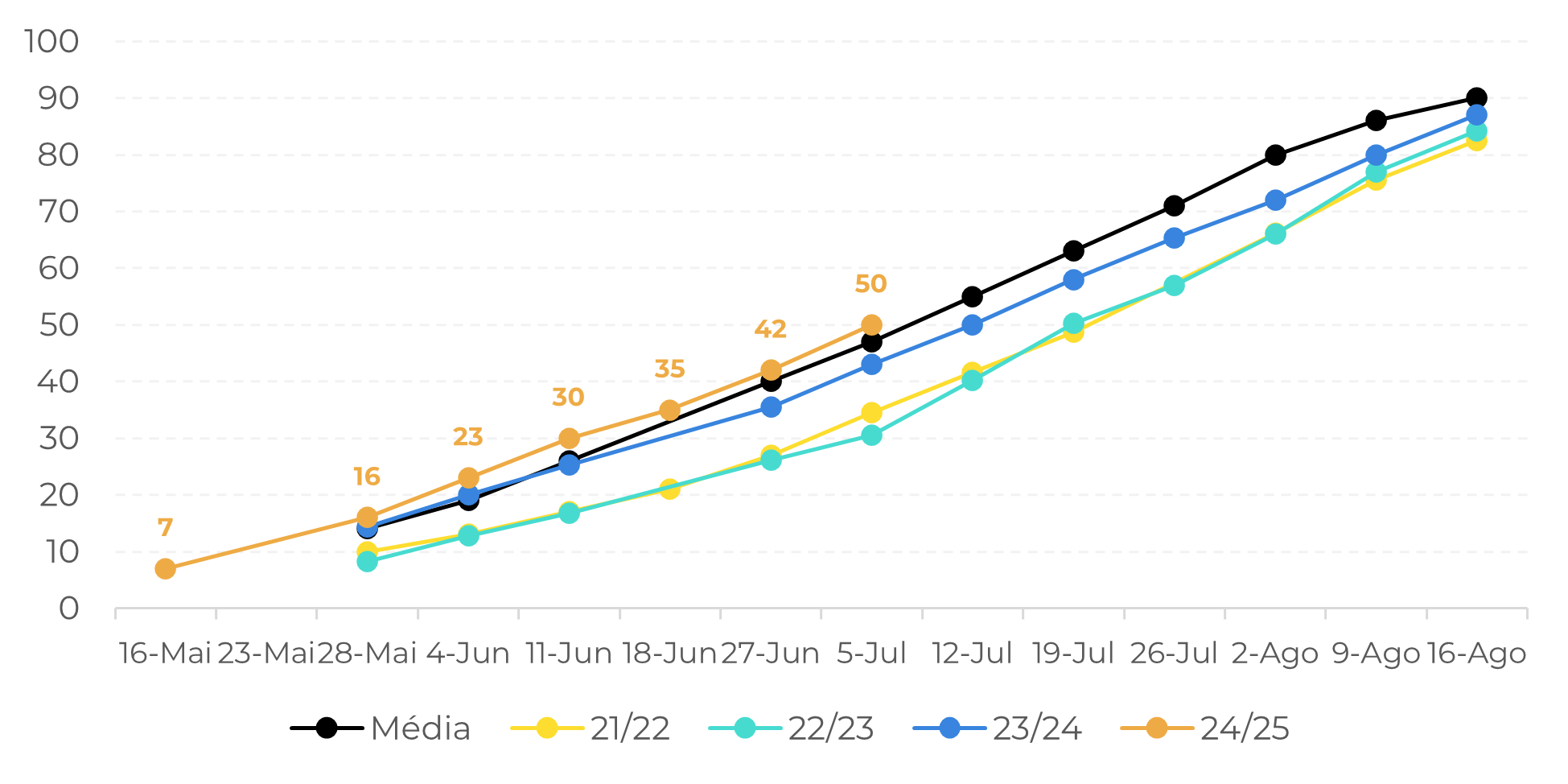

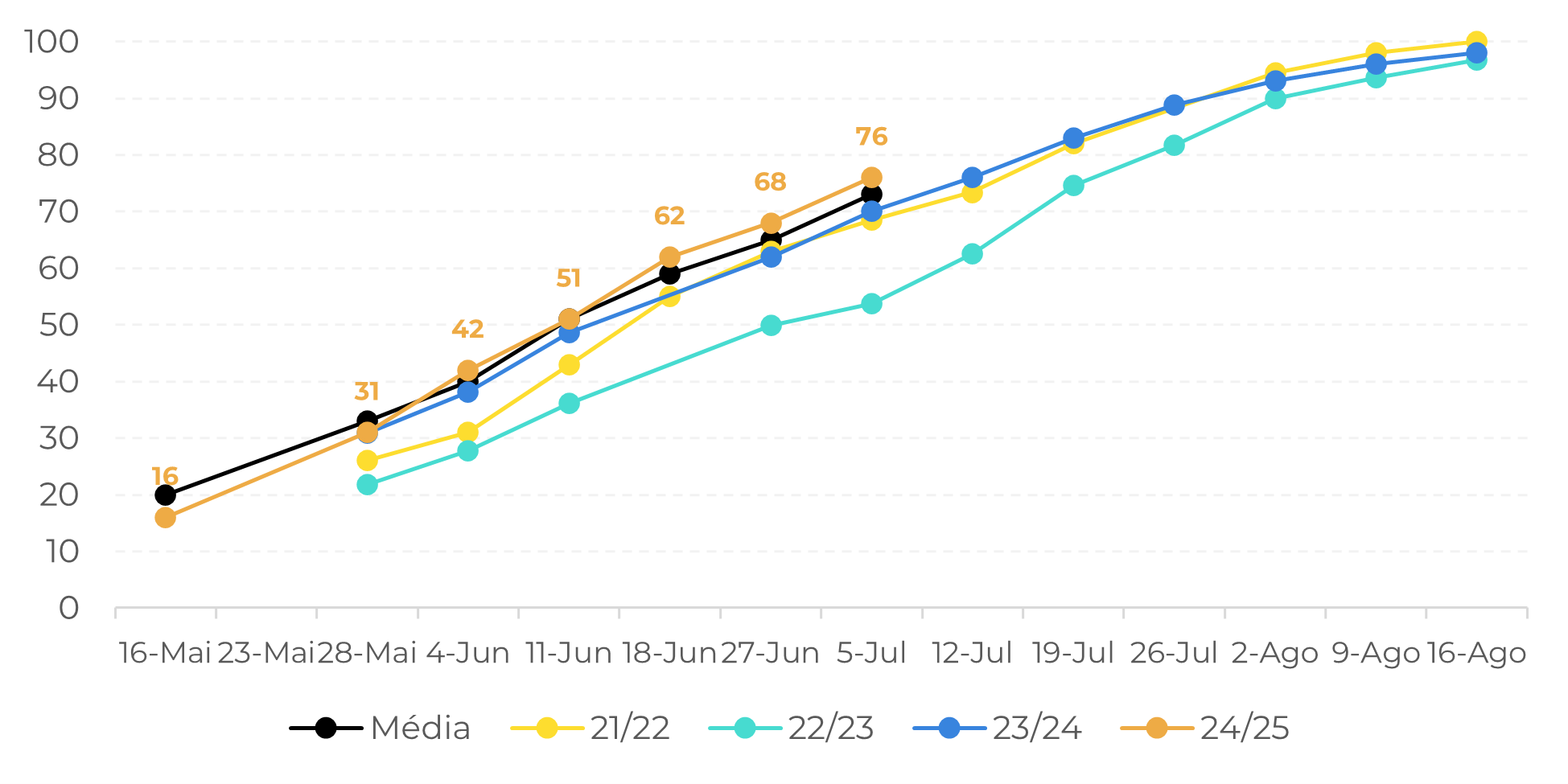

- A colheita do café brasileiro 24/25 já atingiu 58%, acima da média de cinco anos para a primeira semana de julho.

- Até a semana passada, a colheita do arábica já havia atingido 50% do total, enquanto os trabalhos do robusta foram estimados em 76%. O ritmo para ambas as variedades já está acima dos níveis do ano passado para este período e é superior à média de cinco anos.

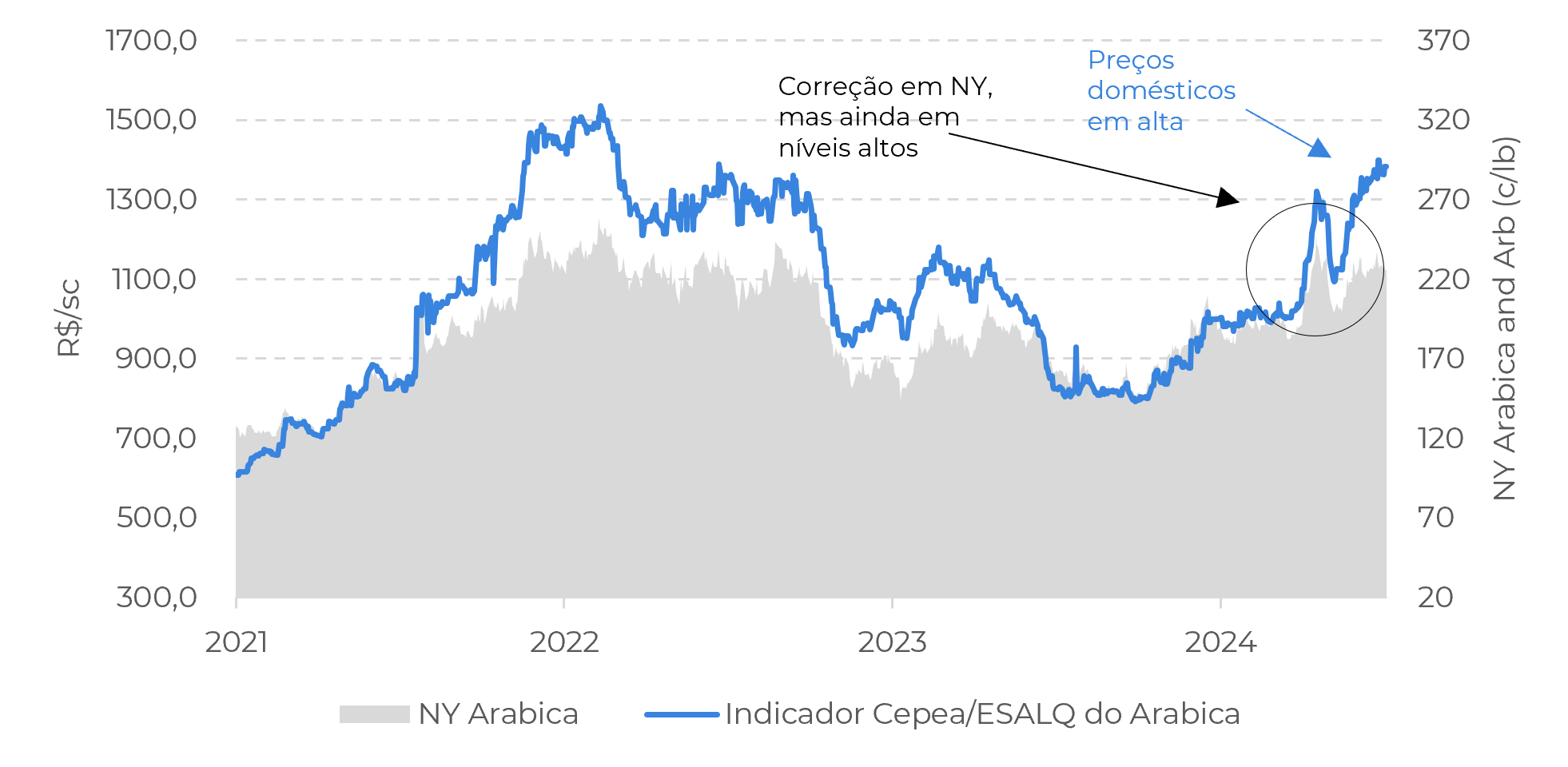

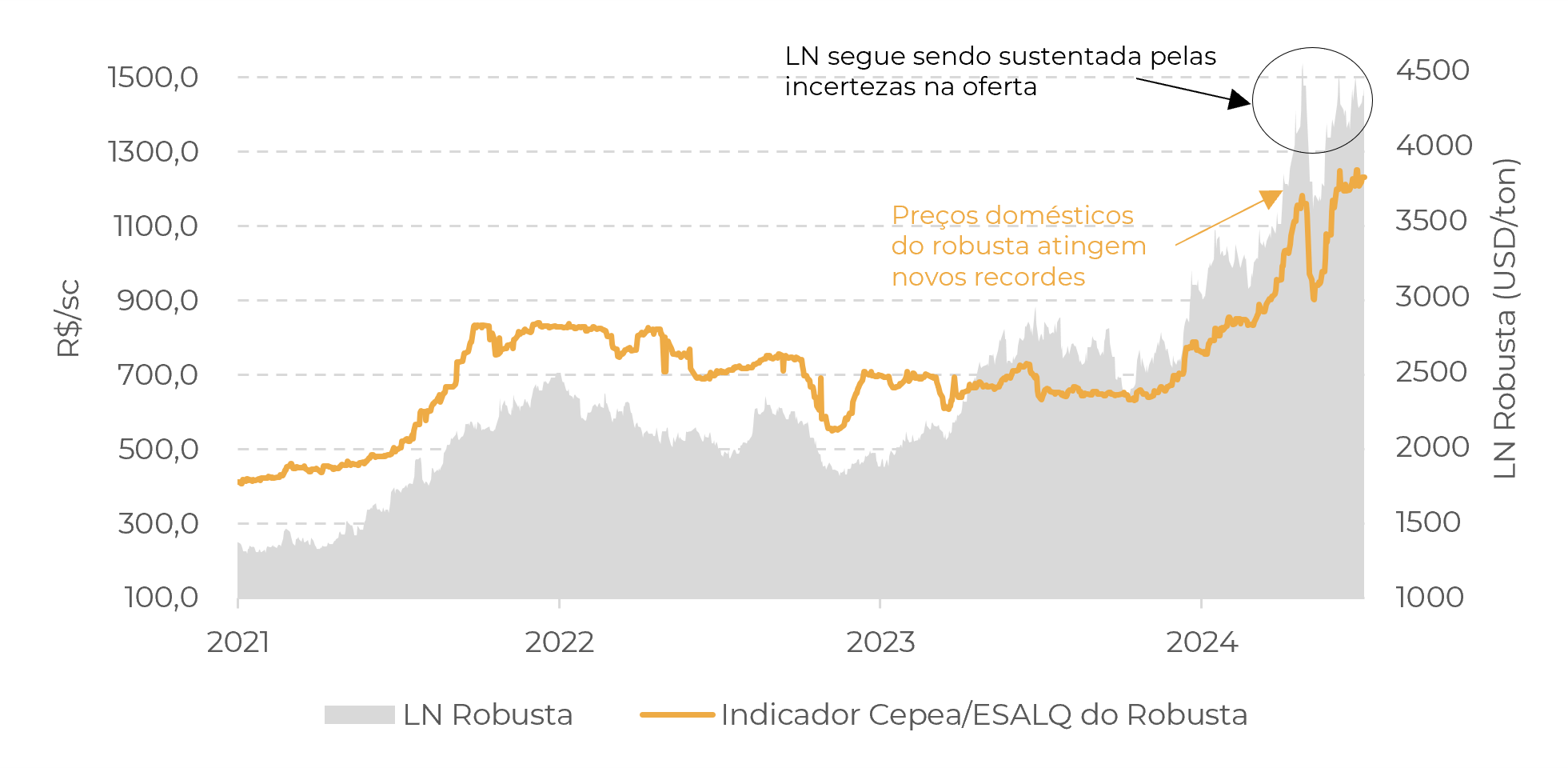

- No entanto, à medida que a colheita avança, os preços internos brasileiros também estão subindo, o que não é um movimento tão comum, pois normalmente veríamos pressão de venda nesta altura.

- Enquanto os contratos em Nova York e Londres tiveram uma correção em relação ao pico de abril, os preços internos no Brasil estão atingindo novos recordes. A média mensal de junho do Indicador Cepea/Esalq do Robusta atingiu R$ 1.214,24/saca, um novo recorde. O preço médio do Indicador do arábica em junho também atingiu o maior patamar desde fevereiro de 2022.

- A incerteza da oferta em 24/25, especialmente no lado do robusta, continua a ser o principal suporte para os preços. A expectativa de outra temporada de oferta apertada também está levando os produtores a segurar seus grãos, impulsionando os preços domésticos no Brasil.

Colheita da safra 24/25 do Brasil atinge 58%, mas preços internos seguem avançando

Nesta sexta, o relatório do Safras & Mercado mostrou que a colheita de café da safra 24/25 já havia atingido 58% na primeira semana de julho, superando os 54% da média das últimas cinco safras para o período. A colheita do arábica foi estimada em 50%, acima da média de cinco anos de 45%, enquanto o progresso da colheita do robusta atingiu 76%, também acima da média de 73%. As condições de clima seco em todas as regiões cafeeiras brasileiras continuam favorecendo o andamento da colheita e o processamento dos grãos.

Diante desse cenário atual, seria de se esperar que os preços cedessem ao esperado aumento de café no mercado, certo? No entanto, isso não está completamente refletido no mercado no momento.

Embora os contratos em NY e LN tenham, de fato, caído em relação ao pico de abril, eles ainda estão, de certa forma, sendo sustentados. No mercado interno brasileiro, por outro lado, os preços estão em alta: O Indicador Cepea/Esalq do Café Arábica fechou junho com média de R$ 1.349,21/sc, alta de 15% em relação à média de maio e a maior desde fevereiro de 2022. Já o Indicador do Robusta, teve média de R$ 1.214,24/sc, alta de 20,6% em relação ao mês anterior, sendo também uma média mensal recorde para o indicador. No dia 24 de junho, o Indicador do robusta também atingiu o maior valor da história de preços do Cepea, de R$ 1.250,67/sc.

Fonte: Safras & Mercado

Fonte: Safras & Mercado

A principal razão pela qual os preços permanecem sustentados, apesar do avanço da colheita no Brasil, continua sendo a incerteza global sobre a temporada 24/25, especialmente em relação à safra de robusta. Como mencionamos no relatório anterior, no Vietnã, não há garantias de que o regresso das chuvas a partir de maio compense o tempo seco e quente do início de 2024, o que pode levar a mais uma temporada de déficit de robusta. Isso também levou a um aumento na demanda pelo robusta brasileiro.

Por outro lado, no Brasil, os recentes relatórios de safra ainda apontam para problemas de peneira e preocupações com os rendimentos de 24/25 (tanto para o arábica como para o robusta), embora muitas regiões tenham registrado uma melhoria desde o início da colheita. Isso também está alimentando as perspectivas de parte do mercado de uma safra menor no Brasil e levando os produtores a segurararem seus grãos, o que, por sua vez, também está impulsionando os preços domésticos.

Por enquanto, nossas expectativas ainda são de uma produção próxima aos níveis de 23/24 no Brasil, com a produção de arábica em torno de 45 M scs e a de robusta perto de 22 M scs. No entanto, se o cenário atual não mostrar nenhuma melhora nas próximas semanas, podemos rever nossos números.

Outro ponto de atenção nos próximos meses é o desenvolvimento da safra 24/25 na América Central e no México. Muitos países da região também sofreram um período de seca desde 2023 e o início de 2024, o que pode afetar a produção da região. No México (a região mais afetada), por exemplo, muitos produtores esperam uma queda na produção, mesmo com o regresso das chuvas em maio. A temporada de furacões na região também começou cedo este ano e deve ser monitorada quanto a seu potencial impacto nas áreas cafeeiras.

Fonte: : Cepea, Refinitiv

Fonte: Cepea, Refinitiv

Em resumo

Com o clima mais seco no Brasil, a colheita do café de 24/25 está progredindo mais rapidamente do que em anos anteriores. No entanto, mesmo com 58% da safra colhida no Brasil, os preços internos continuam subindo, especialmente os do robusta, com o indicador Cepea/Esalq do robusta batendo novos recordes na semana passada.

No geral, os preços são sustentados pela incerteza da produção global de robusta de 24/25 devido a condições climáticas adversas entre 2023 e 2024, especialmente no Vietnã. No entanto, existem também algumas preocupações quanto a uma ligeira redução da safra brasileira de arábica e robusta e dúvidas quanto à produção de arábica lavado na América Central e no México, dadas as condições climáticas extremas até abril e o impacto da temporada de furacões em 24/25.

Por outro lado, é bom lembrar que qualquer alteração desta visão sobre a safra 24/25 pode afetar os preços a curto prazo, uma vez que as posições especulativas permanecem elevadas e uma perspectiva mais positiva pode desencadear vendas.

Relatório Semanal — Café

Escrito por Laleska Moda

laleska.moda@hedgepointglobal.com

Revisado por Natalia Gandolphi

natalia.gandolphi@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Global Markets LLC e suas afiliadas (“HPGM”) exclusivamente com fins informativos e instrucionais, não tendo o propósito de estabelecer obrigações ou compromissos à terceiros, nem a intenção de promover uma oferta, ou solicitação de oferta de compra ou venda de quaisquer valores mobiliários, futuros, opções, moedas e swap ou produtos de investimento. A Hedgepoint Commodities LLC (“HPC”), uma entidade de propriedade integral do HPGM, é uma Introducing Broker e um membro registrado do National Futures Association. A negociação de futuros, opções, moedas e swap envolve riscos significativos de perdas e pode não ser adequado para todos os investidores. Performance anterior não é necessariamente indicativo de resultados no futuro. Os clientes da Hedgepoint devem confiar em seu próprio julgamento independente e em consultores externos antes de entrar em qualquer transação que seja introduzida pela empresa. A HPGM e seus associados expressamente não se responsabiliza por qualquer uso das informações contidas neste documento que resulte direta ou indiretamente em danos ou prejuízos de qualquer tipo. Em caso de questionamentos não resolvidos por nossa equipe de atendimento ao cliente (client.services@hedgepointglobal.com), contate nosso canal de ombudsman interno (ombudsman@hedgepointglobal.com) ou 0800-878 8408/ouvidoria@hedgepointglobal.com (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil