Exportações recuam no Vietnã e preços em Londres se aproximam de recordes

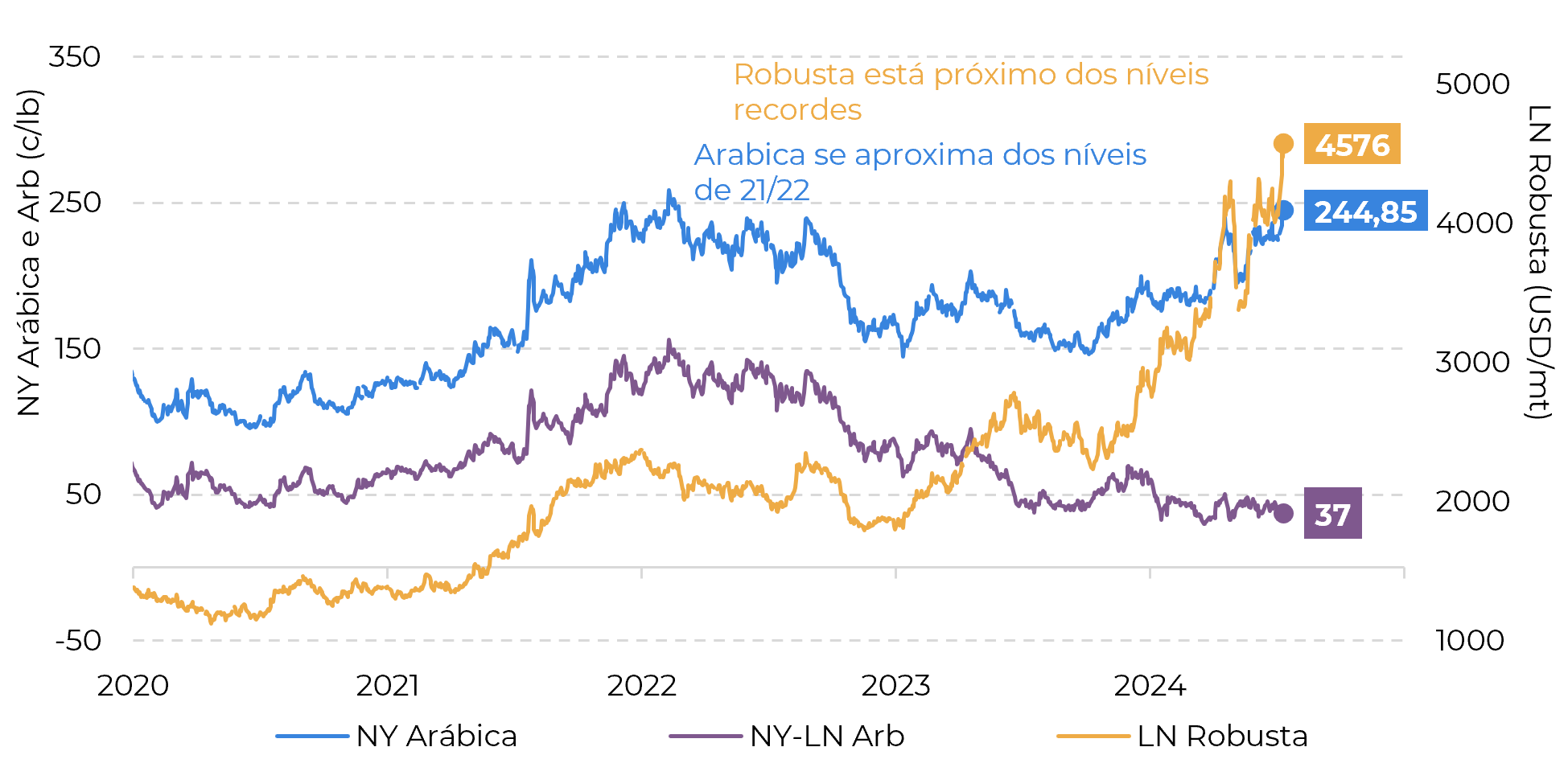

- Os contratos de café dispararam esta semana na LN, com o contrato de setembro se aproximando de níveis recorde na terça-feira, a US$4.634/Mt. Embora os preços tenham sofrido uma correção no dia seguinte, setembro manteve-se acima dos US$4.500/Mt.

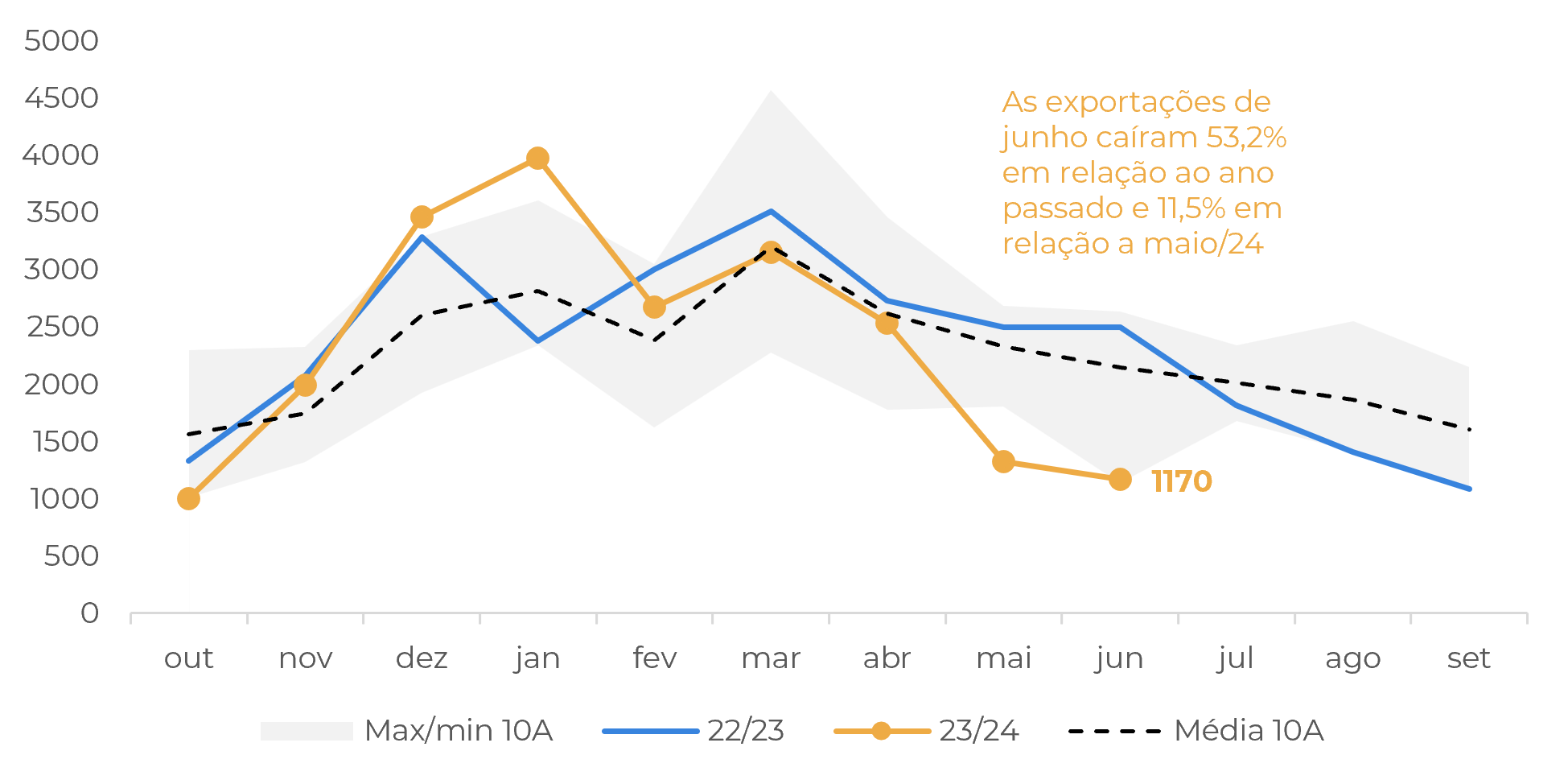

- O principal suporte para este movimento é a perspectiva de oferta apertada no principal produtor de robusta, o Vietnã, depois de os dados de exportação de junho do país terem mostrado uma redução de 11,5% em relação a maio, para 1,17 milhões de sacas.

- A queda nas exportações apenas ressalta a baixa disponibilidade de robusta, especialmente considerando que ainda faltam alguns meses para o início da safra 24/25 no país asiático, com um volume mais significativo de grãos provavelmente chegando ao mercado apenas no final do ano.

- As perspectivas de redução da oferta de robusta também estão dando suporte aos preços do arábica. Em NY, o contrato de setembro do arábica também se aproximou de seus níveis mais altos em quase 2 anos e meio na terça-feira.

- Os recentes receios de níveis mais baixos de produção no Brasil também dão suporte aos preços do arábica. Mesmo com os fortes números de exportação em junho, ainda há preocupações sobre o efeito de uma peneira e rendimento mais baixos na oferta brasileira em 24/25.

Exportações recuam no Vietnã e preços em Londres se aproximam de recordes

Os preços do Robusta subiram esta semana em Londres: o contrato de setembro fechou terça-feira a US$4.634/mt, depois de se aproximar dos níveis recorde de US$4.681/mt. O impulso veio após a divulgação dos números de exportação do Vietnã de junho. Os embarques totais do país asiático atingiram 1,17 M scs de café no mês passado, uma queda de 11,5% em relação a maio e de 53,2% em relação a junho/23.

O fraco desempenho das exportações também aumenta a percepção de baixos níveis de estoque no principal produtor de robusta, especialmente porque a colheita da safra 24/25 normalmente começa apenas entre outubro e novembro, com um volume maior de grãos vietnamitas previsto para chegar ao mercado apenas no final de 2024.

Além disso, ainda existem preocupações quanto ao efeito do tempo seco e quente no início deste ano sobre a produção total do Vietnã e na temporada 24/25. Esta menor disponibilidade prevista tem segurado as vendas e pode levar a menores números de exportação nos próximos meses, com os nossos modelos sugerindo uma diminuição das exportações em 23/24 no Vietnã, para perto de 26 M scs.

Diante desse cenário, embora tenha havido uma correção esperada nos preços na quarta-feira, os contratos ainda terminaram a semana acima de US$ 4.500 / mt, apoiados pelas perspectivas de oferta apertada de robusta nos próximos meses

Fonte: Refinitiv

Fonte: Refinitiv

Quanto ao arábica, os preços seguiram os movimentos do robusta, com o contrato de setembro testando o nível de 250 c/lb. Por um lado, o déficit de robusta está impulsionando o consumo de arábica. Por outro lado, ainda há preocupações sobre a safra 24/25 no Brasil, devido à menor peneira e rendimento desde o início da safra, tanto para o arábica quanto para o robusta . Embora tenha sido registado uma melhoria do tamanho da peneira em algumas regiões, a produção ainda pode ser inferior à inicialmente prevista.

No entanto, mesmo uma ligeira diminuição na produção brasileira pode levar a um défice global ainda maior em 24/25 - os nossos modelos já indicam um pequeno défice global na temporada. Assim, não é surpresa que, após a correção de quarta-feira, os preços tenham recuperado, mesmo após a divulgação dos dados sobre as exportações do Brasil.

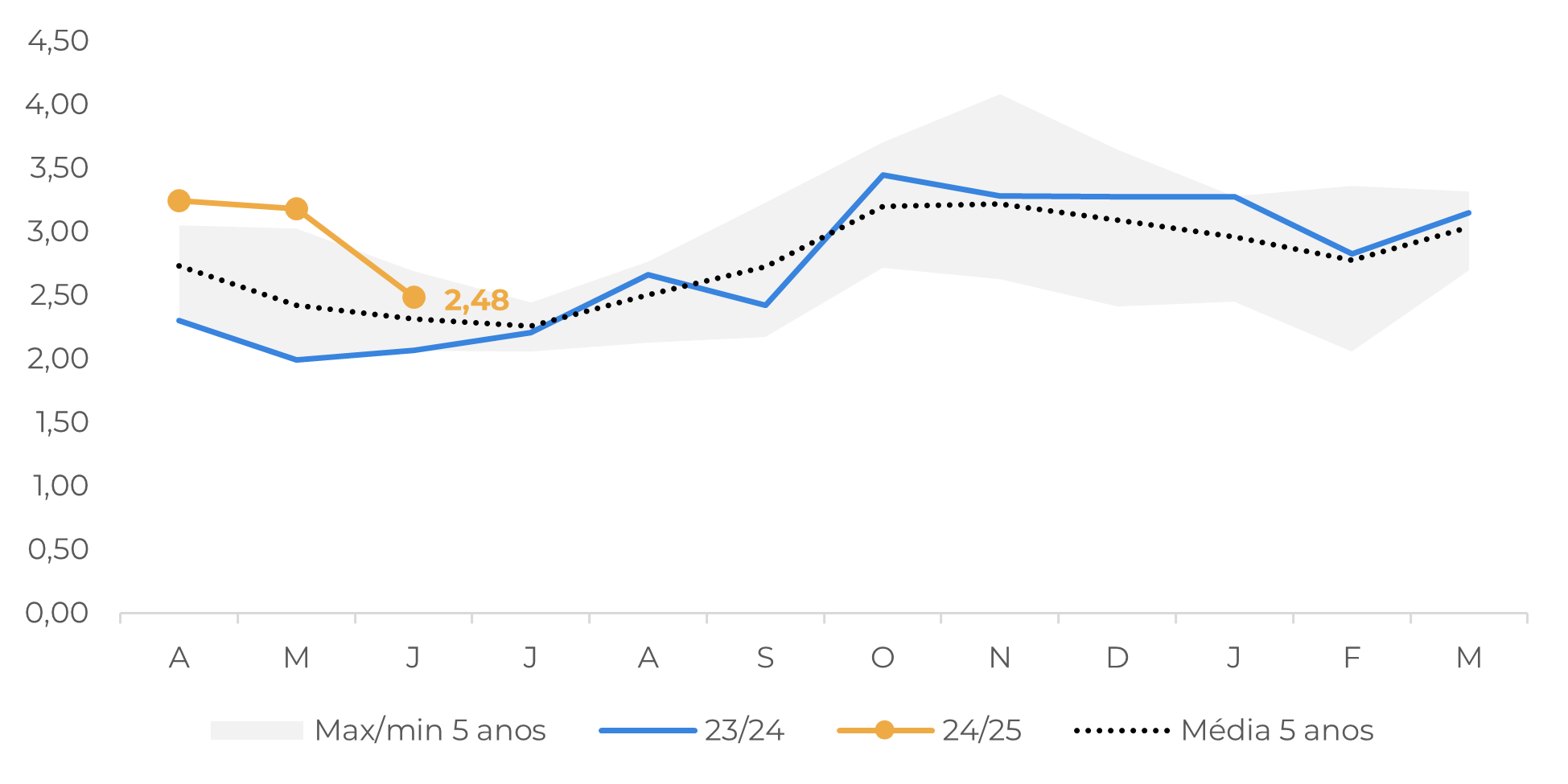

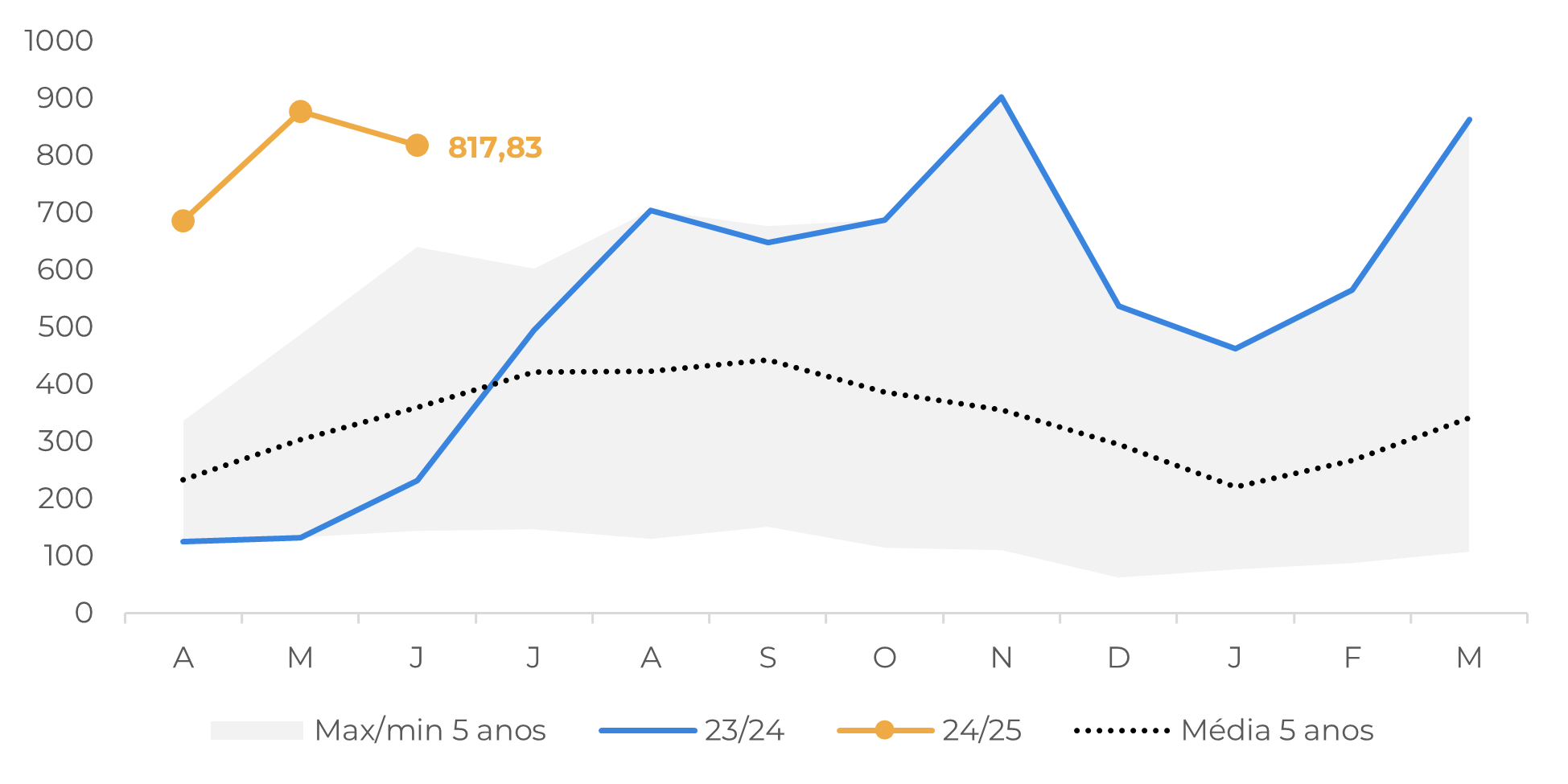

Os embarques totais de café verde encerraram junho em 3,29 M scs, de acordo com a Cecafe, um aumento de 43,8% em relação a junho/23 e um novo recorde para o mês, mesmo com os problemas logísticos em andamento. As exportações de arábica verde foram de 2,48 M scs, um aumento de 20,3% em relação ao ano anterior, enquanto as exportações de conilon atingiram 817,83 mil sacas, 3,5 vezes mais que os números de junho/23 (ou 254,5%).

O aumento dos embarques de conilon reflete o aumento da demanda por grãos brasileiros em meio à queda das exportações do Vietnã e da Indonésia e provavelmente permanecerá acima dos níveis históricos nos próximos meses, dados os estoques limitados no Sudeste Asiático.

Fonte: : Cecafe

Fonte: Cecafe

Em resumo

O mercado do café esteve agitado nos últimos dias, com os preços do arábica e do robusta altamente voláteis e os contratos em LN se aproximando de níveis recorde. O principal apoio continua sendo a redução dos níveis de oferta de robusta, especialmente após a divulgação de dados ressaltando a queda das exportações no Vietnã, o maior produtor de robusta. O volume de grãos vietnamita deve permanecer limitado, pelo menos até o final do ano, o que, por sua vez, pode continuar dando suporte aos preços.

Os preços do arábica também testaram as máximas anteriores, devido ao aumento da procura em meio à escassez de robusta e aos receios quanto à safra 24/25 do Brasil . Parte do mercado já acredita que a produção tanto de arábica quanto de robusta pode ser menor do que o inicialmente esperado. Ainda assim, os números das exportações brasileiras continuam acima dos níveis médios históricos. Com a colheita no país se aproximando do fim e os preços mais altos, é possível que veremos fortes embarques nos próximos meses.

Relatório Semanal — Café

Escrito por Laleska Moda

laleska.moda@hedgepointglobal.com

Revisado por Victor Arduin

victor.arduin@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Global Markets LLC e suas afiliadas (“HPGM”) exclusivamente com fins informativos e instrucionais, não tendo o propósito de estabelecer obrigações ou compromissos à terceiros, nem a intenção de promover uma oferta, ou solicitação de oferta de compra ou venda de quaisquer valores mobiliários, futuros, opções, moedas e swap ou produtos de investimento. A Hedgepoint Commodities LLC (“HPC”), uma entidade de propriedade integral do HPGM, é uma Introducing Broker e um membro registrado do National Futures Association. A negociação de futuros, opções, moedas e swap envolve riscos significativos de perdas e pode não ser adequado para todos os investidores. Performance anterior não é necessariamente indicativo de resultados no futuro. Os clientes da Hedgepoint devem confiar em seu próprio julgamento independente e em consultores externos antes de entrar em qualquer transação que seja introduzida pela empresa. A HPGM e seus associados expressamente não se responsabiliza por qualquer uso das informações contidas neste documento que resulte direta ou indiretamente em danos ou prejuízos de qualquer tipo. Em caso de questionamentos não resolvidos por nossa equipe de atendimento ao cliente (client.services@hedgepointglobal.com), contate nosso canal de ombudsman interno (ombudsman@hedgepointglobal.com) ou 0800-878 8408/ouvidoria@hedgepointglobal.com (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil