Clima e estoques certificados mantém mercado de café volátil

- Os preços dos cafés arábica e robusta seguiram voláteis nos últimos dias. Do lado altista, preocupações climáticas e seu efeito na produção global da commodity segue no radar de agentes.

- Enquanto os estoques permanecem estreitos no Vietnã, o mercado está receoso do impacto do calor extremo do começo de 2024 no potencial produtivo de 25/26 – nossas expectativas seguem para um produção inferior no novo ciclo.

- No Brasil, após as duas últimas frente frias passadas de agosto, as previsões apontam para temperaturas mais elevadas e baixo índice pluviométrico neste começo de setembro.

- É valido lembrar que o retorno das chuvas no país é essencial nos próximos meses, quando os cafezais brasileiros entraram no período de desenvolvimento da safra 25/26.

- Do lado baixista, as recentes recuperações nos estoques certificados da ICE – em especial para o arábica – levaram à uma forte correção na quinta-feira, 29.

- Um ponto de atenção no mercado é a relativa baixa liquidez no fechamento de negócios no mercado, tanto no mercado físico quanto no futuro. No Vietnã, por exemplo, o fechamento de contratos para a safra de 25/26 está inferior do que nos anos anteriores.

Clima e estoques certificados mantém mercado de café volátil

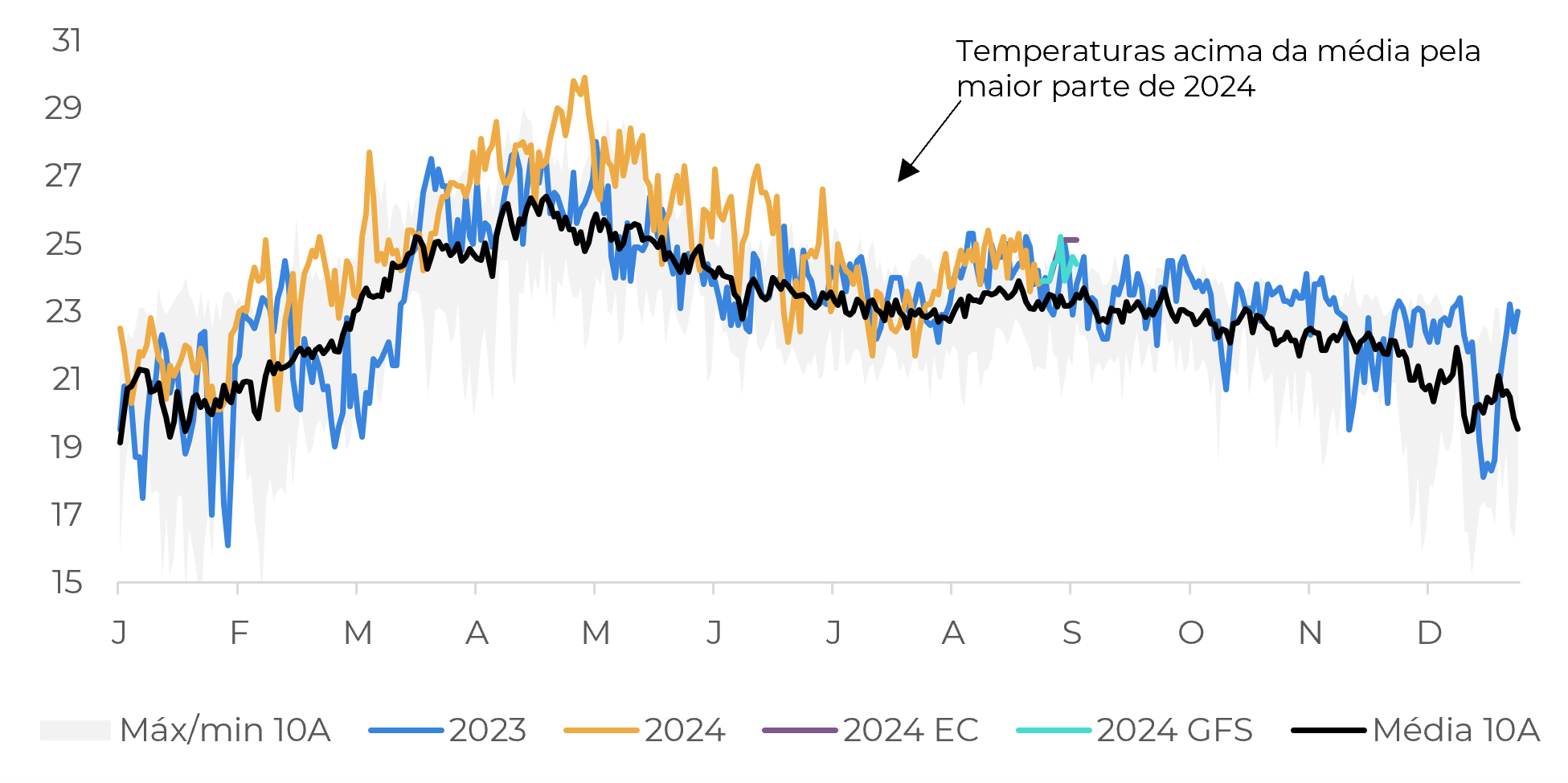

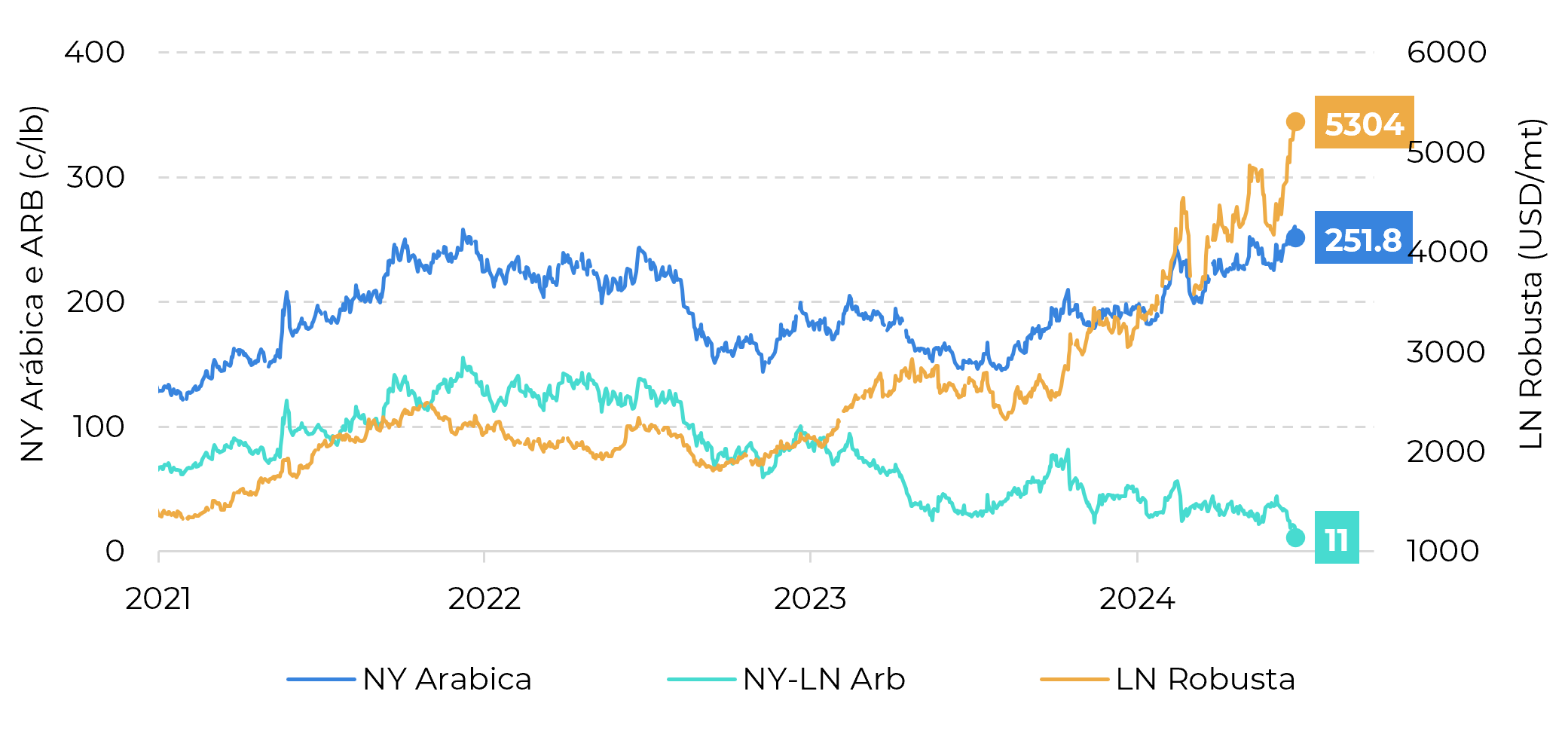

Os preços dos cafés seguiram voláteis nestes últimos dias., refletindo as preocupações com a oferta global da commodity. Após o recuo em julho, os contratos do arábica em NY e do robusta em LN tem operado sobretudo em alta, devido à as preocupações com os impactos do clima na produção global. No Vietnã, há receio quanto às altas tempestuaras e a seca na produção em 24/25. Ainda, enquanto os níveis de chuvas melhoraram a partir de julho, as temperaturas seguem acima da média histórica, o que pode limitar uma recuperação no ciclo – nossas estimativas ainda apontam para uma produção em 24/25 inferior à 23/24.

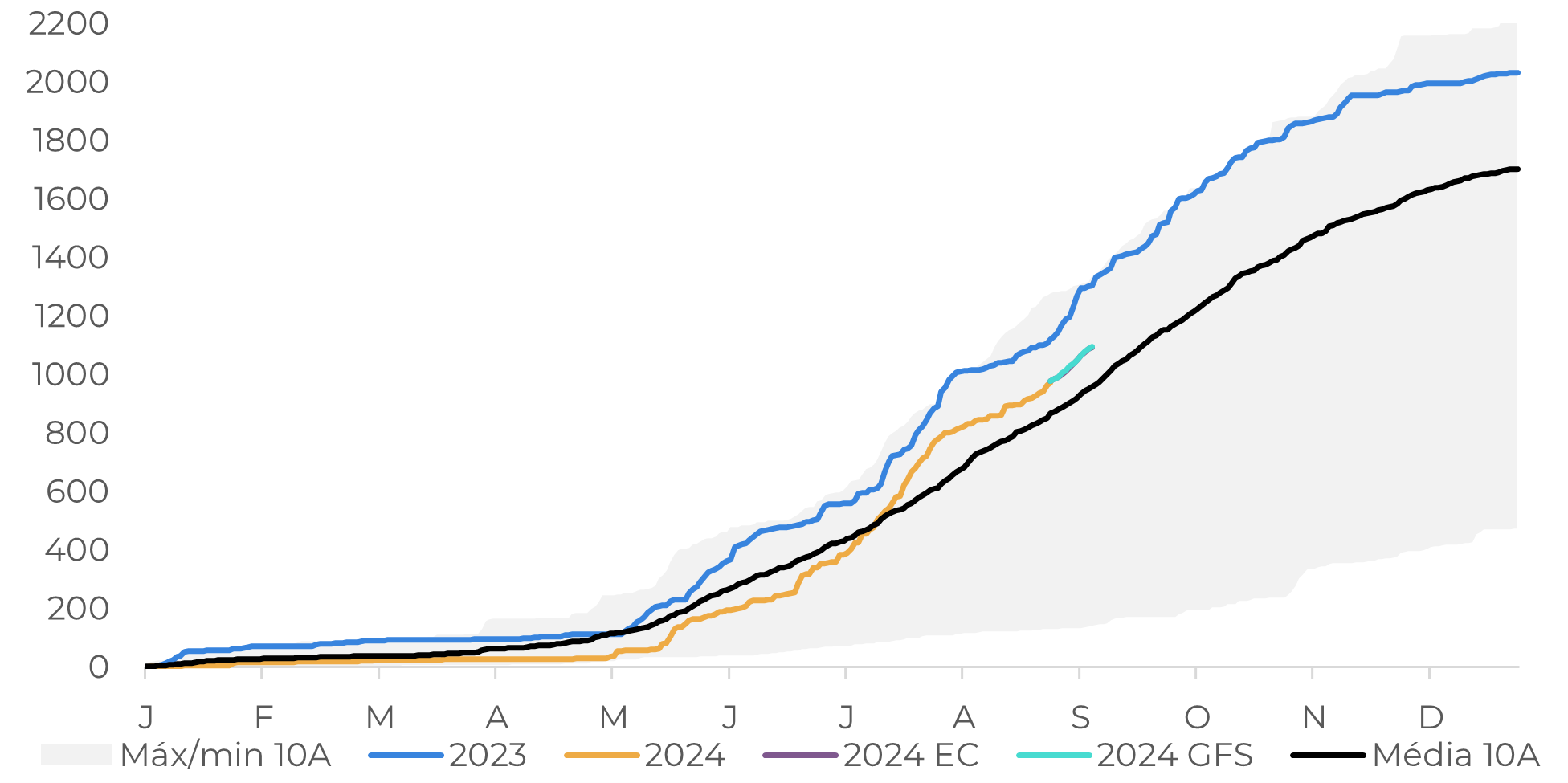

Já no Brasil, após os temores com a passagem de duas frente frias no país, agentes agora aguardam a abertura das floradas da safra 25/26. Ainda que houve a abertura de flores em algumas localidades, o setor ainda aguarda a abertura das floradas principais nas regiões produtoras brasileiras, que pode ser favorecido por um maior volume de chuvas.

Fonte: Refinitv

Fonte: Refinitiv

No entanto, as previsões até o momento apontam para um clima mais seco neste começo de setembro, o que também tem gerado certa preocupação no setor. De forma geral, 2024 tem sido marcado por menores volumes de chuvas no Brasil, o que tem levado à um maior estresse hídrico nas lavouras de café e mantendo participantes do mercado em alerta quanto à possíveis impactos no potencial produtivo. Dado que o Brasil é o maior produtor de café do globo, qualquer mudança na expectativa da oferta do país pode ocasionar flutuação dos preços.

Fonte: Refinitv

Fonte: Refinitiv

Por outro lado, ainda é precipitado qualquer estimativas quanto à 25/26, especialmente dado que floradas significativas não foram reportadas. Além disso, recentemente o NOAA reduziu a probabilidade do La Niña nos próximos meses: há probabilidades quase iguais para ENSO-neutro e La Niña entre agosto-outubro de 2024, com uma maior probabilidade do La Niña à medida que nos aproximamos do fim do ano.. Além disso, a intensidade do fenômeno do La Niña também foi reduzido. Caso o clima siga mais próximo da neutralidade no restante de 2024, especialmente me termo de precipitações, a próxima temporada de café pode ser beneficiada, podendo trazer correções nas cotações no curto-prazo.

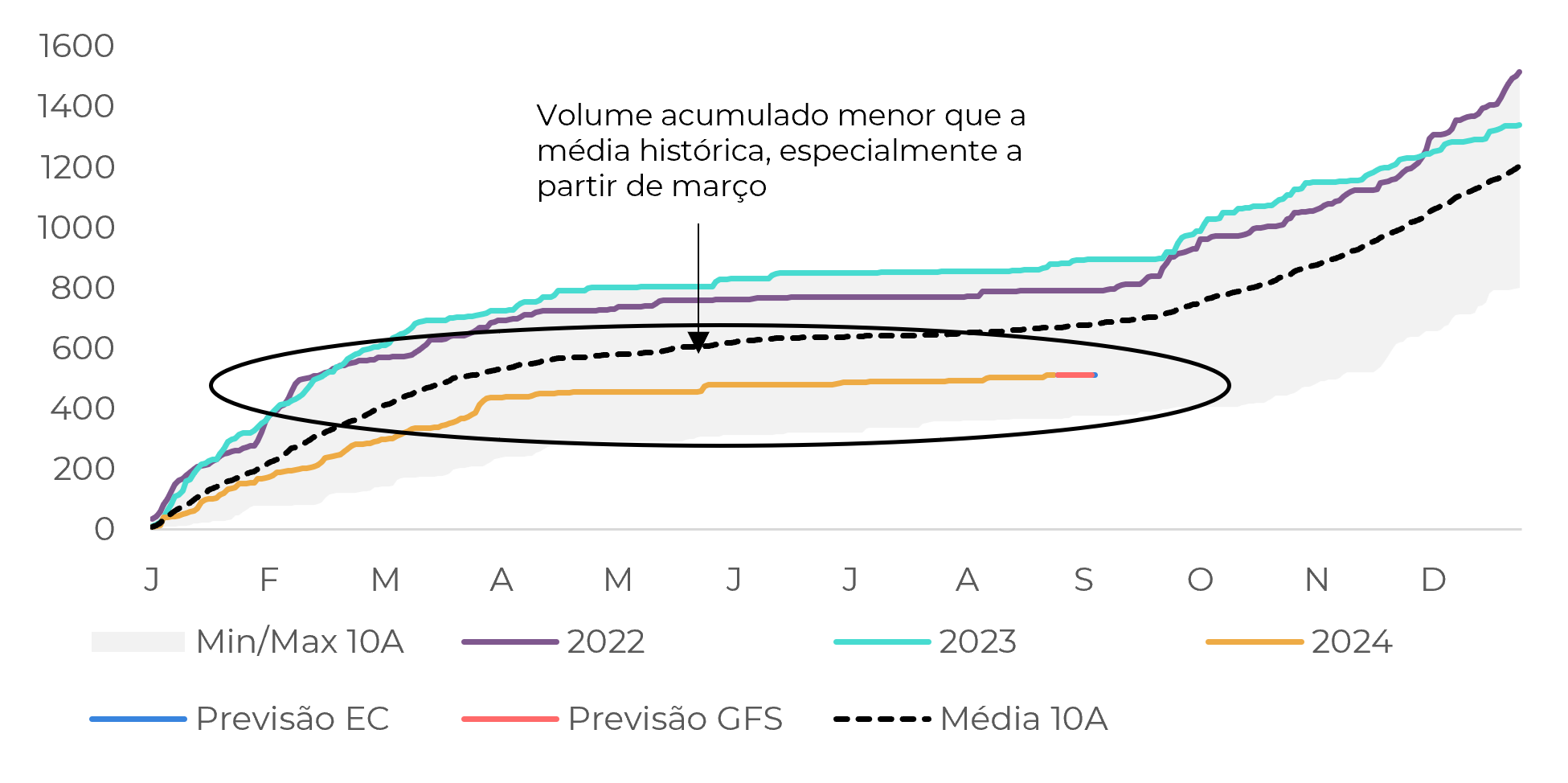

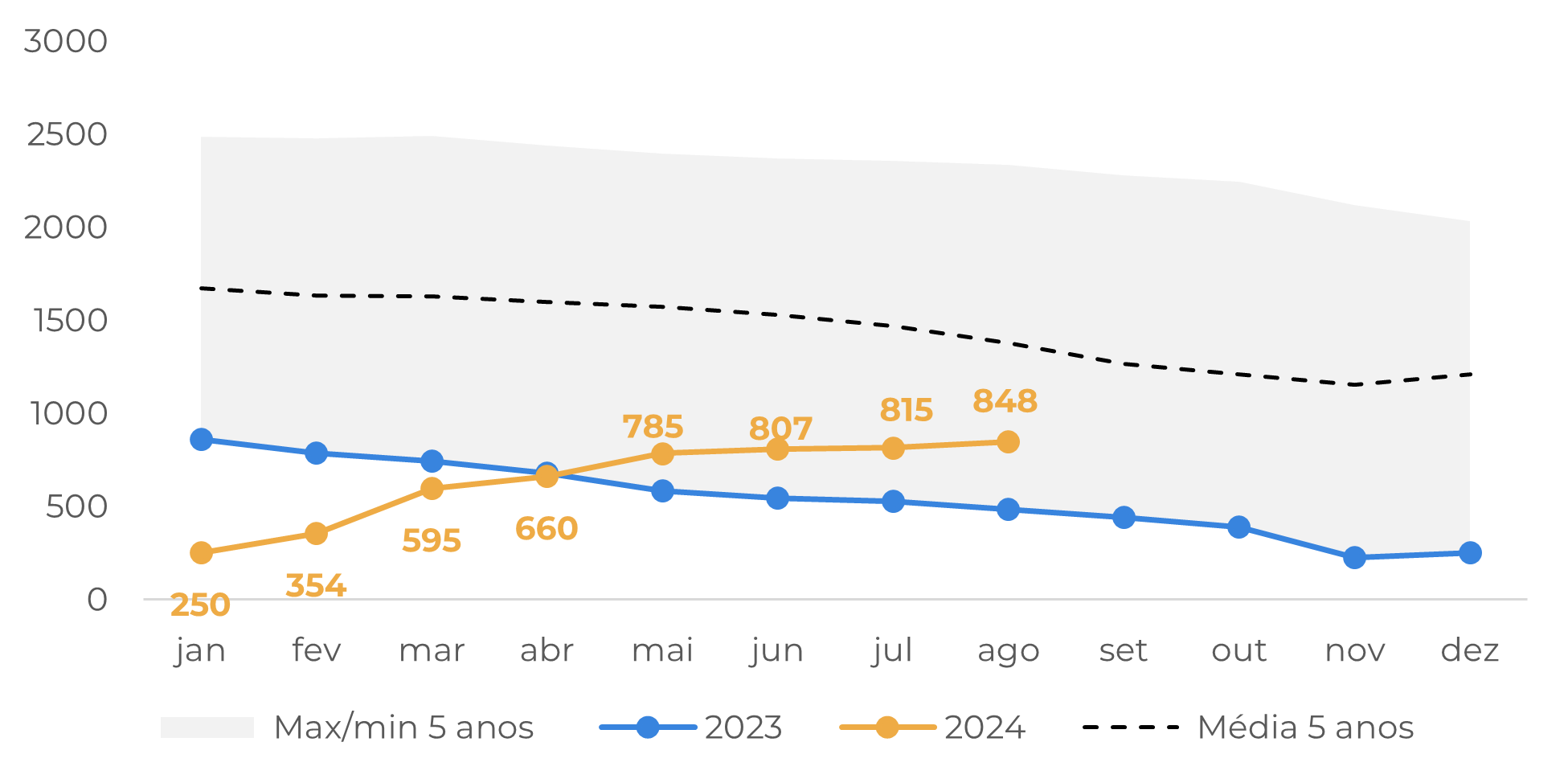

Outros fatores também podem ocasionar correções nas próximas semanas. Nos últimos dias, foi reportado um aumento nos estoques certificados de arábica da ICE. Ainda que inferior aos níveis históricos, os estoques avançaram 3,2% em agosto, frente ao acumulado de julho e também já são 72,8% superiores ao mesmo período de 2023. A recuperação dos estoques certificados levou à queda dos preços futuros na quinta-feira.

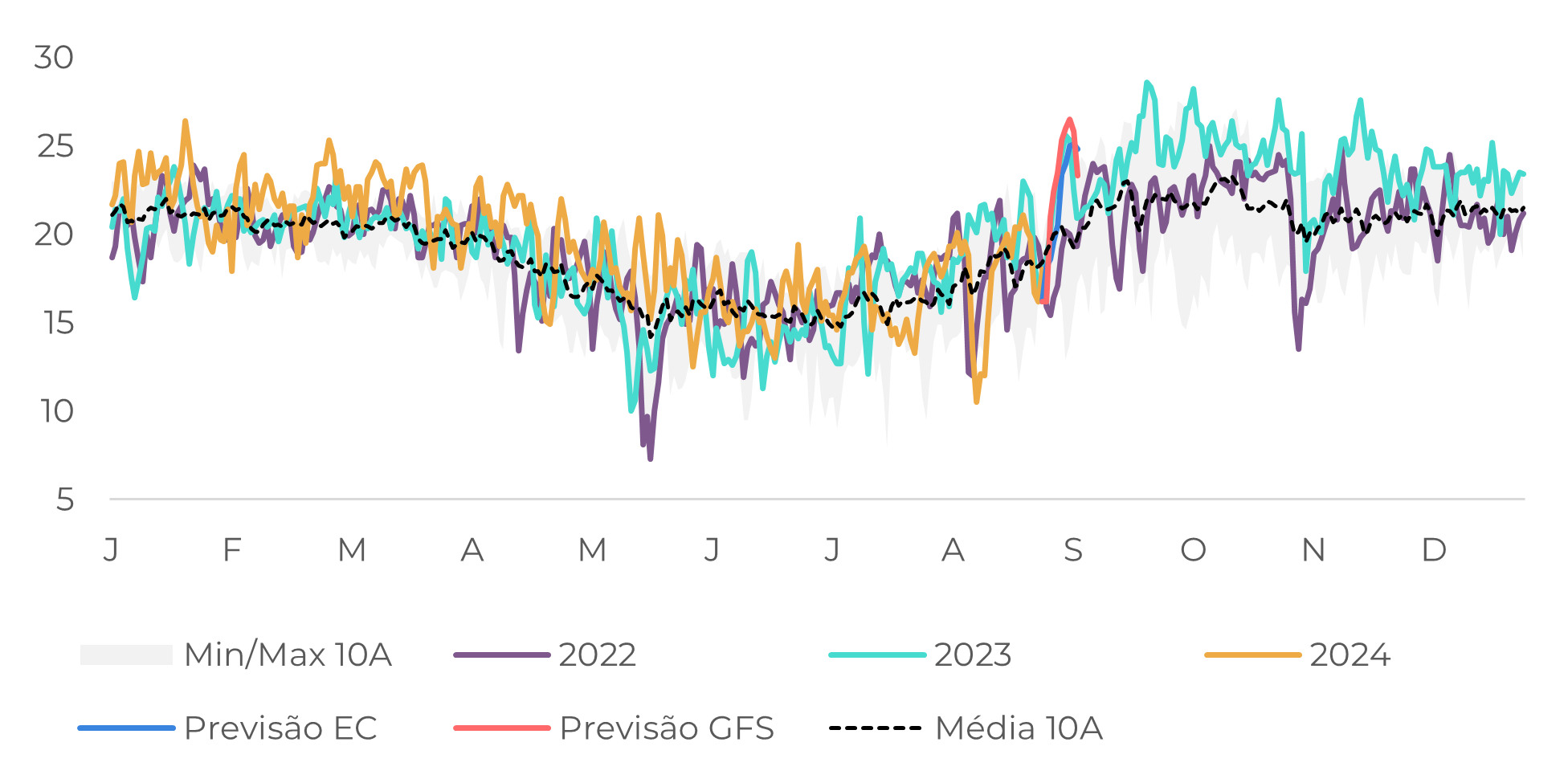

Do lado do robusta, os preços têm se mantido em níveis historicamente altos em agosto – o contrato Nov/24 atingiu os maiores níveis em 16 anos nesta sexta-feira – mas alguns indicadores apontam que o mercado pode estar tecnicamente sobrecomprado, com a possibilidade de correção no curto prazo.

Fonte: iCE

Fonte: Refinitiv

Em resumo

Os fatores climáticos seguem influenciando o mercado cafeeiro, devido ao impacto na produção da commodity. Na Ásia, agentes seguem receosos do efeito do clima adverso na produção do Vietnã em 24/25. No Brasil, com o período das floradas em ação, o mercado também segue atento ao cenário climático brasileiro, especialmente na espera de chuvas, dado o clima mais seco até o momento.

De forma geral, nossa expectativa é de que o déficit em 24/25 – reflexo da menor produção esperada no Vietnã e no Brasil – siga dando suporte aos preços no longo prazo.

Ainda assim, a redução da intensidade do La Niña e a maior probabilidade de um ENSO-neutro até outubro pode trazer um cenário climático mais otimista para a produção 25/26 brasileira, podendo trazer pressão de baixa no curto prazo. Outros fatores baixistas que devemos dar atenção é a recuperação dos estoques certificados da ICE, além de fatores técnicos do lado do robusta, que sugerem uma correção nos valores no curto prazo.

É válido ressaltar, no entanto, que as incertezas quanto à oferta e a alta volatidade dos preços têm mantido uma baixa liquidez no fechamento de negócios no mercado, tanto no mercado físico quanto no futuro. No Vietnã, por exemplo, o fechamento de contratos para a safra de 25/26 está inferior do que nos anos anteriores.

Relatório Semanal — Café

Escrito por Laleska Moda

laleska.moda@hedgepointglobal.com

Revisado por Livea Coda

livea.coda@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Global Markets LLC e suas afiliadas (“HPGM”) exclusivamente com fins informativos e instrucionais, não tendo o propósito de estabelecer obrigações ou compromissos à terceiros, nem a intenção de promover uma oferta, ou solicitação de oferta de compra ou venda de quaisquer valores mobiliários, futuros, opções, moedas e swap ou produtos de investimento. A Hedgepoint Commodities LLC (“HPC”), uma entidade de propriedade integral do HPGM, é uma Introducing Broker e um membro registrado do National Futures Association. A negociação de futuros, opções, moedas e swap envolve riscos significativos de perdas e pode não ser adequado para todos os investidores. Performance anterior não é necessariamente indicativo de resultados no futuro. Os clientes da Hedgepoint devem confiar em seu próprio julgamento independente e em consultores externos antes de entrar em qualquer transação que seja introduzida pela empresa. A HPGM e seus associados expressamente não se responsabiliza por qualquer uso das informações contidas neste documento que resulte direta ou indiretamente em danos ou prejuízos de qualquer tipo. Em caso de questionamentos não resolvidos por nossa equipe de atendimento ao cliente (client.services@hedgepointglobal.com), contate nosso canal de ombudsman interno (ombudsman@hedgepointglobal.com) ou 0800-878 8408/ouvidoria@hedgepointglobal.com (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil