Spreads entre o arábica e o robusta no Brasil atingem níveis negativo

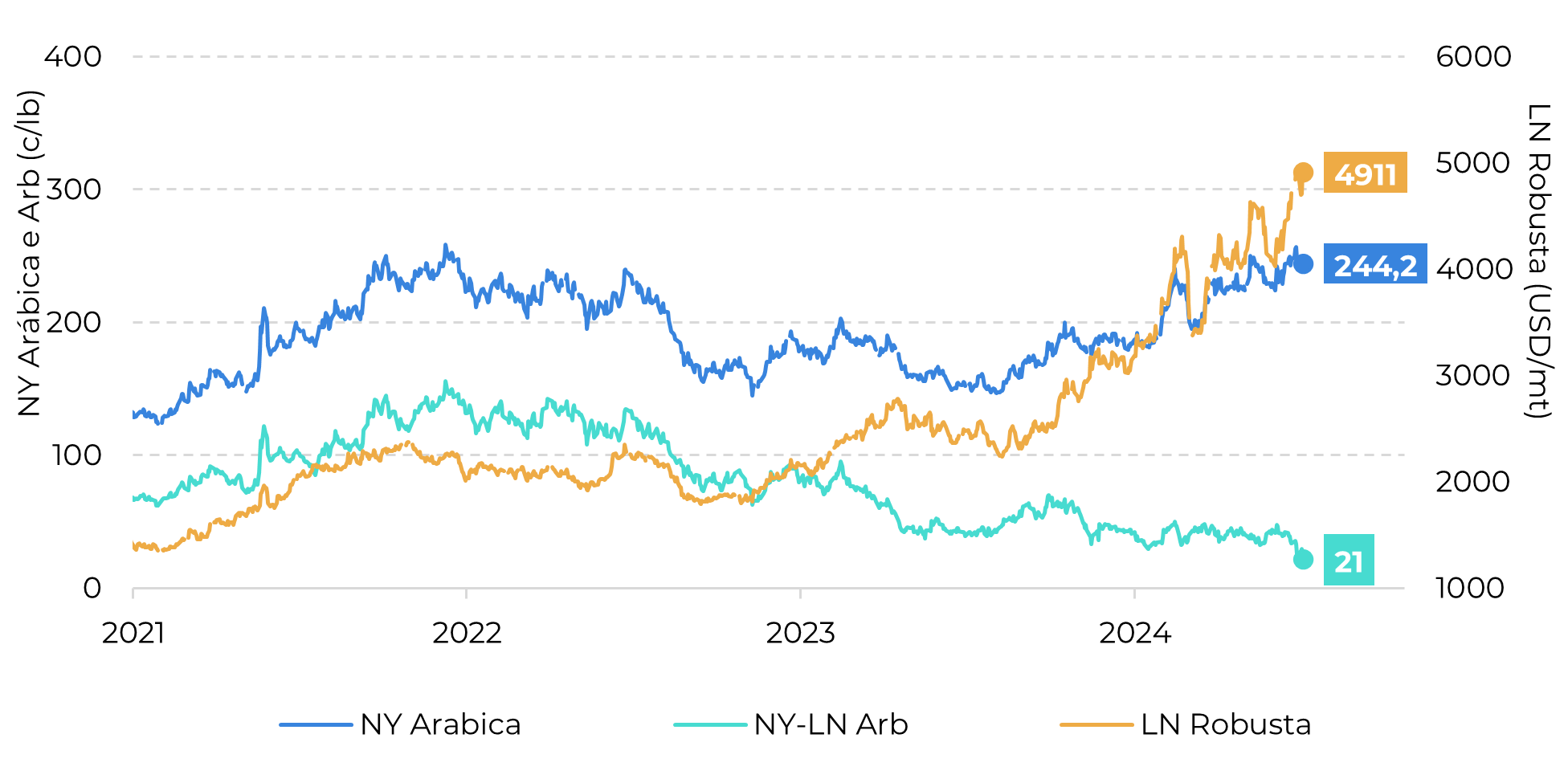

- Nas últimas semanas, tanto os preços do robusta quanto do arábica subiram no mercado interno brasileiro. No entanto, o robusta teve uma valorização maior, superando os valores do arábica nesta semana. A última vez que os preços das variedades tiveram esse comportamento foi em janeiro de 2017.

- O Indicador Cepea/ESALQ do café robusta se aproximou de R$ 1.490/saca nos últimos dias, enquanto o do arábica permaneceu nos patamares de R$ 1.440/saca, levando o spread entre as variedades a atingir números negativos.

- Além do recente aumento nos contratos de LN, muitos produtores no Brasil estão segurando seus grãos, enquanto a demanda por conilon brasileiro está alta em meio à menor disponibilidade na Ásia, o que também está apoiando os preços domésticos.

- Quanto aos preços futuros, a recente recuperação dos contratos de robusta também levou a arbitragem entre os dois cafés a níveis historicamente baixos. Os dados de exportação do Vietnã e da Indonésia continuam a evidenciar uma oferta apertada de robusta.

- O mercado também permanece altamente volátil, devido aos riscos relacionados ao clima. Além de nossas expectativas de menor produção para a safra vietnamita de 24/25, as previsões indicam que o clima quente e seco continuará no Brasil nos próximos dias, aumentando os riscos de queda para o desenvolvimento do café 25/26.

Spreads entre o arábica e o robusta no Brasil atingem níveis negativo

Os preços internos brasileiros aumentaram entre agosto e o início de setembro. No entanto, a intensidade da alta foi diferente para cada variedade, com os preços do robusta mais valorizados. Na quarta-feira, o Indicador Cepea/ESALQ do Robusta atingiu o maior nível da semana, a R$ 1.488,34/saca, enquanto o Indicador do Arábica fechou a R$ 1.443,45/saca, com um spread entre as variedades de R$ -44,89/ sc (os preços do arábica 3% inferiores aos do Robusta).

Vale notar que a última vez que o spread foi negativo (preços do robusta mais altos que os do arábica) foi em janeiro de 2017. No Brasil, para além do aumento dos futuros em LN, muitos produtores estão segurando seus grãos, uma vez que o conilon brasileiro continua sendo bem demandado, dada a atual escassez de oferta a nível mundial, o que também dá apoio aos preços internos.

Os futuros do robusta também estão valorizando em um ritmo mais rápido do que os do arábica - apesar de alguma correção de preços na última parte desta semana - resultando em baixos níveis de arbitragem entre os dois, perto de 20 cents/lb.

Fonte: Refinitv

Fonte: Refinitiv

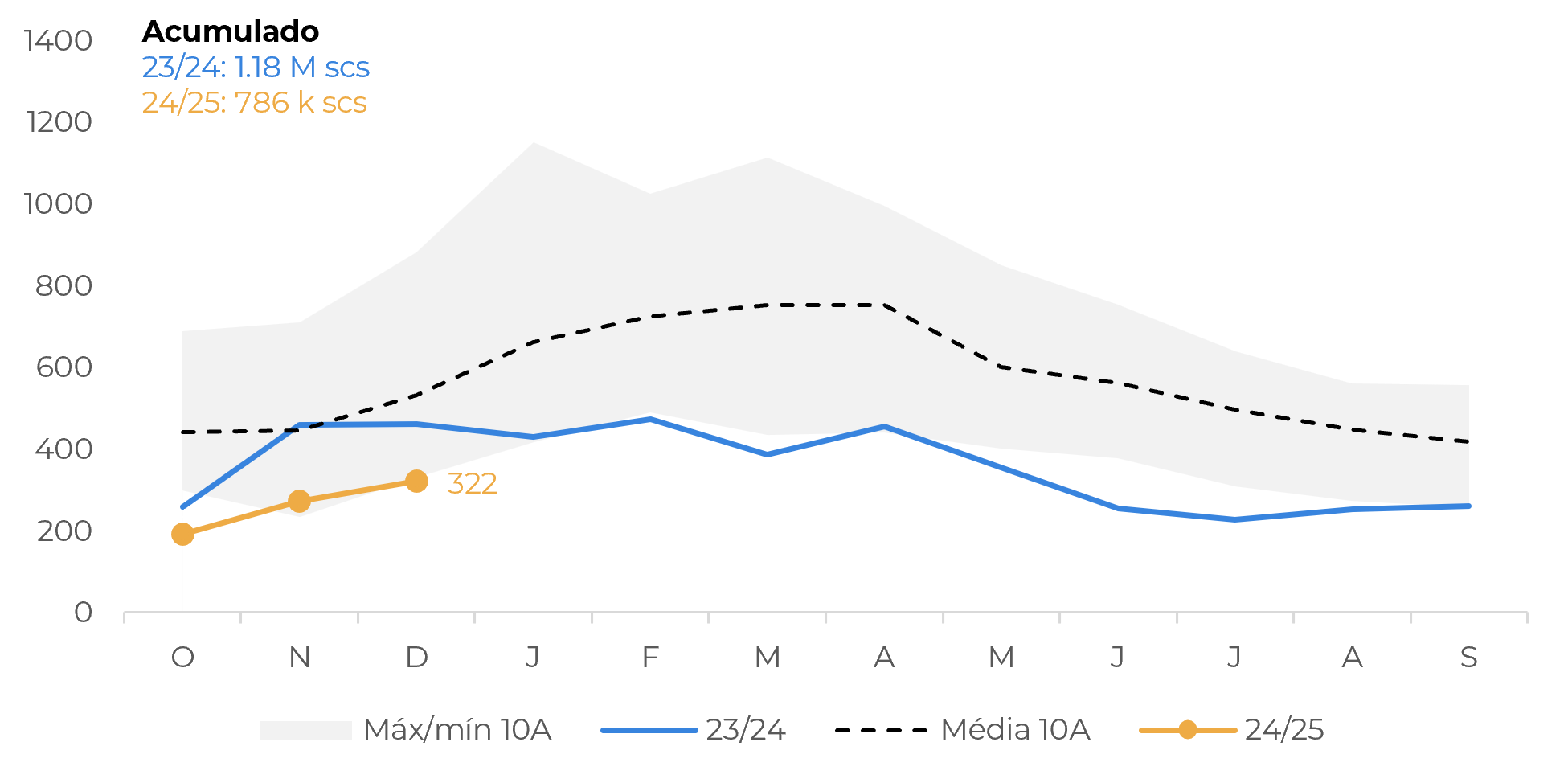

Globalmente, o robusta tem tido suporte da menor safra 23/24 na Indonésia e no Vietnã e a consequente menor disponibilidade nos últimos meses. Embora espera-se que safra 24/25 da Indonésia se recupere, os últimos dados de exportação ainda mostram embarques abaixo da média. Os dados de exportação dos três primeiros meses da safra 24/25 (abr-jun) mostram um volume acumulado de 786 mil sacas, 33,4% abaixo do acumulado da safra 23/24 e 44,7% abaixo da média histórica.

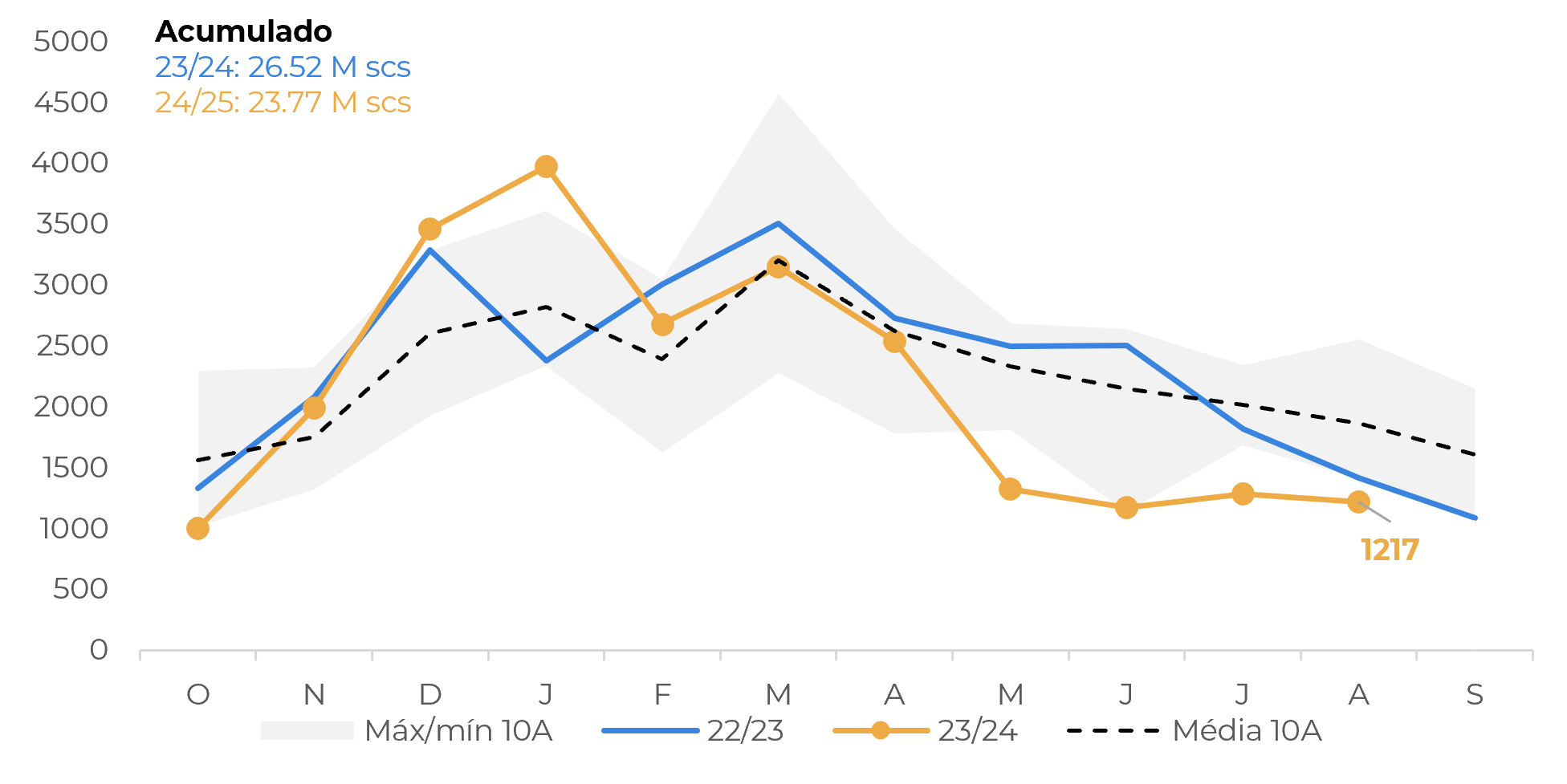

No Vietnã, os dados de exportações também ressaltam os baixos estoques no país. Os embarques de agosto foram 13,8% menores que os de agosto/23 e 34,8% menores que a média do mês. Os dados acumulados de 23/24 mostram uma queda de 10,4% em relação a 22/23 e de 6% em relação à média de 10 anos, para 23,7 M scs. No entanto, os baixos níveis de exportação podem ser repetidos na próxima temporada (24/25) uma vez que esperamos que condições meteorológicas adversas afetem a produção até meados de 2024.

Diante do cenário atual, nossa expectativa é que a disponibilidade de robusta siga limitada em 24/25 e que a arbitragem entre essa variedade e o arábica possam continuar baixos nos próximos meses. No entanto, é bom notar que a atual arbitragem já está levando à uma mudança no consumo para o arábica em alguns países (como o Brasil) e poderá levar a uma inversão da tendência a longo prazo.

Fonte: Bank Indonesia

Fonte: Refinitiv

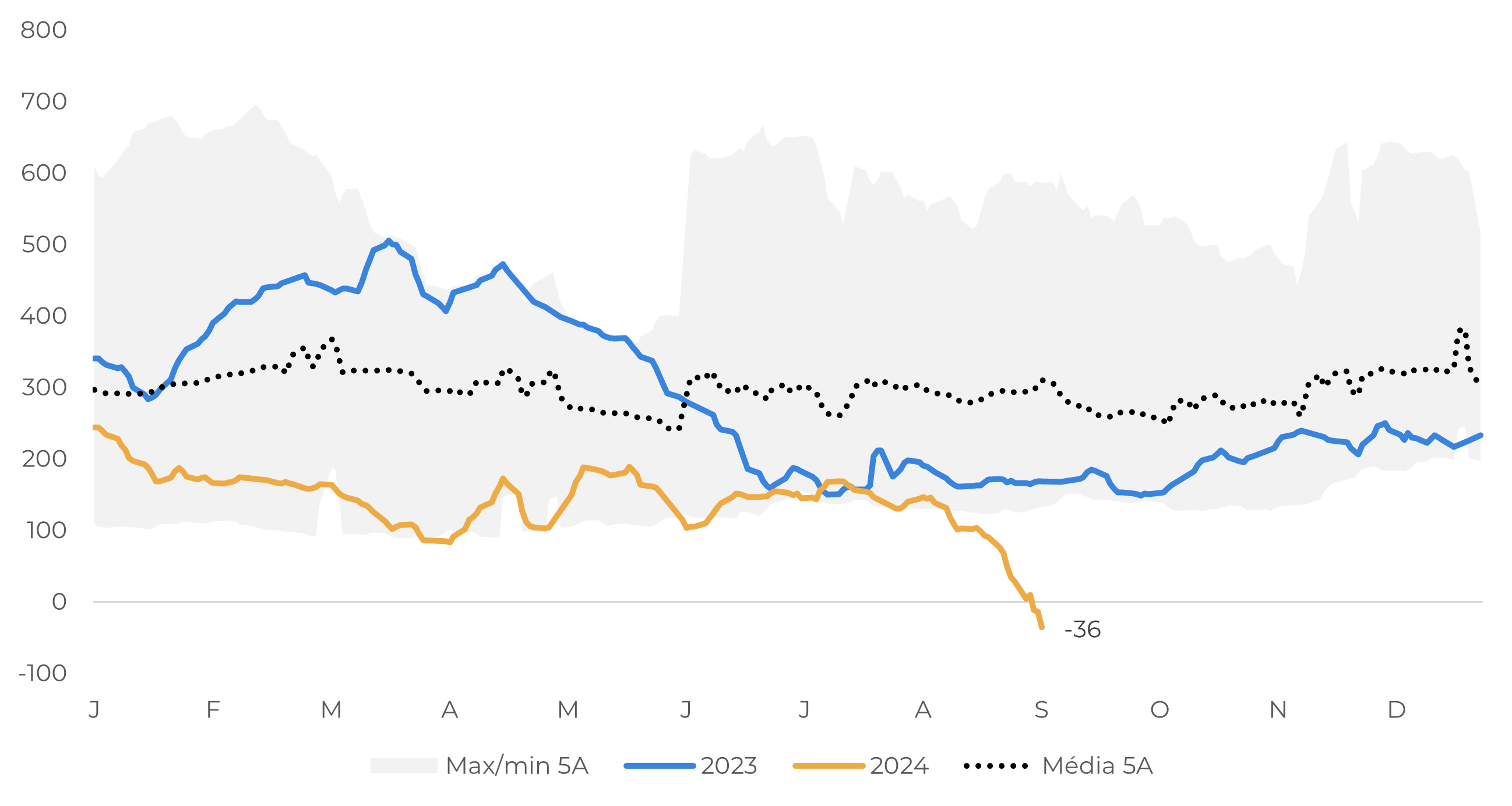

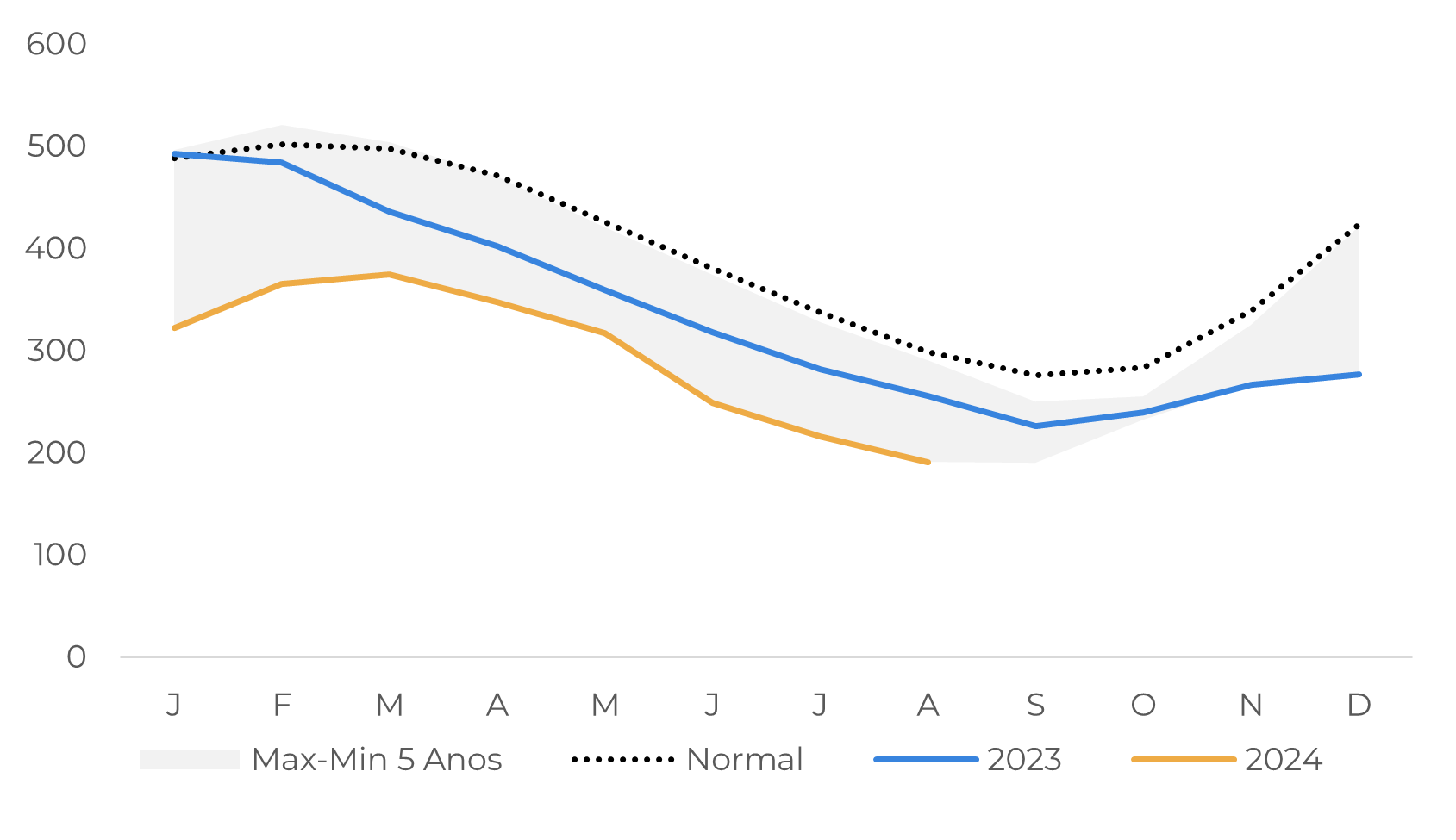

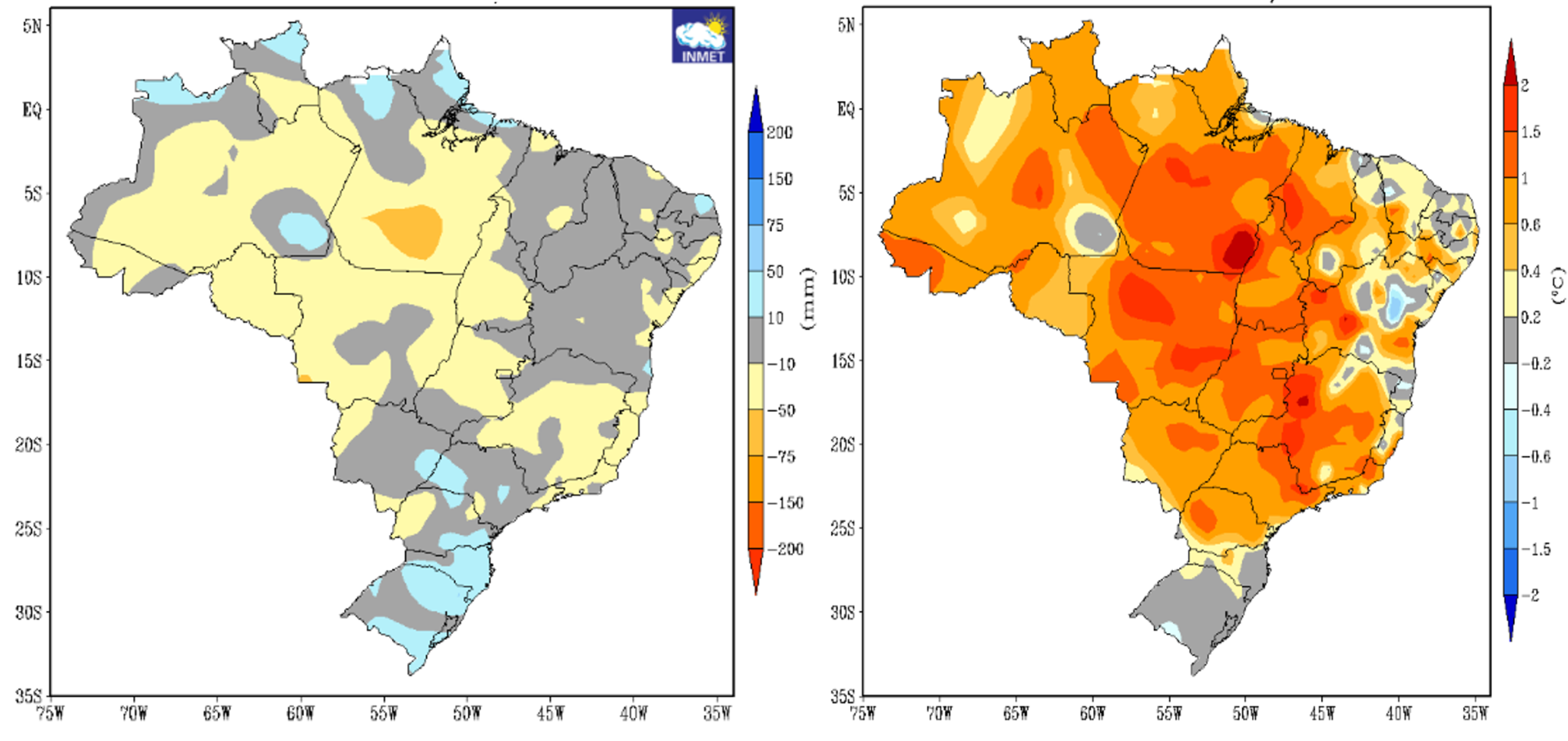

Outro ponto é que os riscos climáticos também aumentando no Brasil, como mencionamos em análise anterior (link). As previsões para setembro apontam para temperaturas mais elevadas e para a continuação de um clima mais seco, especialmente nas regiões de café arábica. Embora ainda em pequena escala, a florada da safra 25/26 foi relatada em parte do país, aumentando os riscos negativos para o desenvolvimento do café, uma vez que a precipitação acumulada atual e a humidade do solo estão abaixo dos níveis médios. Nesse sentido, se as chuvas não retornarem às regiões cafeeiras em maiores volumes na segunda metade do mês e as temperaturas continuarem elevadas, os preços poderão encontrar suporte nas próximas semanas.

Fonte:Refinitiv

Fonte: Inmet

Em resumo

Os preços brasileiros dos robustas subiram mais rápido do que os dos arábicas nas últimas semanas, com os primeiros superando os segundos nesta semana, levando a um spread negativo entre os dois.

Este cenário reflete tanto uma retração dos produtores brasileiros como a alta dos futuros do robusta nas últimas semanas. Nesse sentido, a arbitragem entre LN e NY é positiva, mas atingiu níveis extremamente baixos nos últimos dias, diante da perspectiva de uma oferta restrita de robusta. No Sudeste Asiático, as exportações dos dois principais produtores (Vietnã e Indonésia) continuam abaixo das médias históricas e as perspectivas para a safra 24/25 do Vietnã não são tão positivas, o que poderia manter a arbitragem em níveis mais baixos nos próximos meses.

No entanto, há alguns pontos que devemos levar em conta. Em primeiro lugar, a atual arbitragem poderá afetar a demanda de robusta a médio e longo prazo. Além disso, os riscos climáticos estão a aumentar no Brasil, uma vez que o clima segue seco e quente. A situação é particularmente preocupante para as zonas produtoras de arábica e, se um maior volume de precipitação não regressar às regiões produtoras até ao final de setembro, poderemos ter um certo suporte aos preços, especialmente do arábica.

Relatório Semanal — Café

Escrito por Laleska Moda

laleska.moda@hedgepointglobal.com

Revisado por Victor Arduin

victor.arduin@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Global Markets LLC e suas afiliadas (“HPGM”) exclusivamente com fins informativos e instrucionais, não tendo o propósito de estabelecer obrigações ou compromissos à terceiros, nem a intenção de promover uma oferta, ou solicitação de oferta de compra ou venda de quaisquer valores mobiliários, futuros, opções, moedas e swap ou produtos de investimento. A Hedgepoint Commodities LLC (“HPC”), uma entidade de propriedade integral do HPGM, é uma Introducing Broker e um membro registrado do National Futures Association. A negociação de futuros, opções, moedas e swap envolve riscos significativos de perdas e pode não ser adequado para todos os investidores. Performance anterior não é necessariamente indicativo de resultados no futuro. Os clientes da Hedgepoint devem confiar em seu próprio julgamento independente e em consultores externos antes de entrar em qualquer transação que seja introduzida pela empresa. A HPGM e seus associados expressamente não se responsabiliza por qualquer uso das informações contidas neste documento que resulte direta ou indiretamente em danos ou prejuízos de qualquer tipo. Em caso de questionamentos não resolvidos por nossa equipe de atendimento ao cliente (client.services@hedgepointglobal.com), contate nosso canal de ombudsman interno (ombudsman@hedgepointglobal.com) ou 0800-878 8408/ouvidoria@hedgepointglobal.com (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil