Apesar das flutuações, mercado ainda pode ter tedência de alta

- Os preços futuros do café continuam voláteis em setembro, refletindo principalmente as preocupações com o clima no Brasil e no Vietnã. Nos últimos dias, os preços caíram, mas os fundamentos ainda apontam para um cenário de alta.

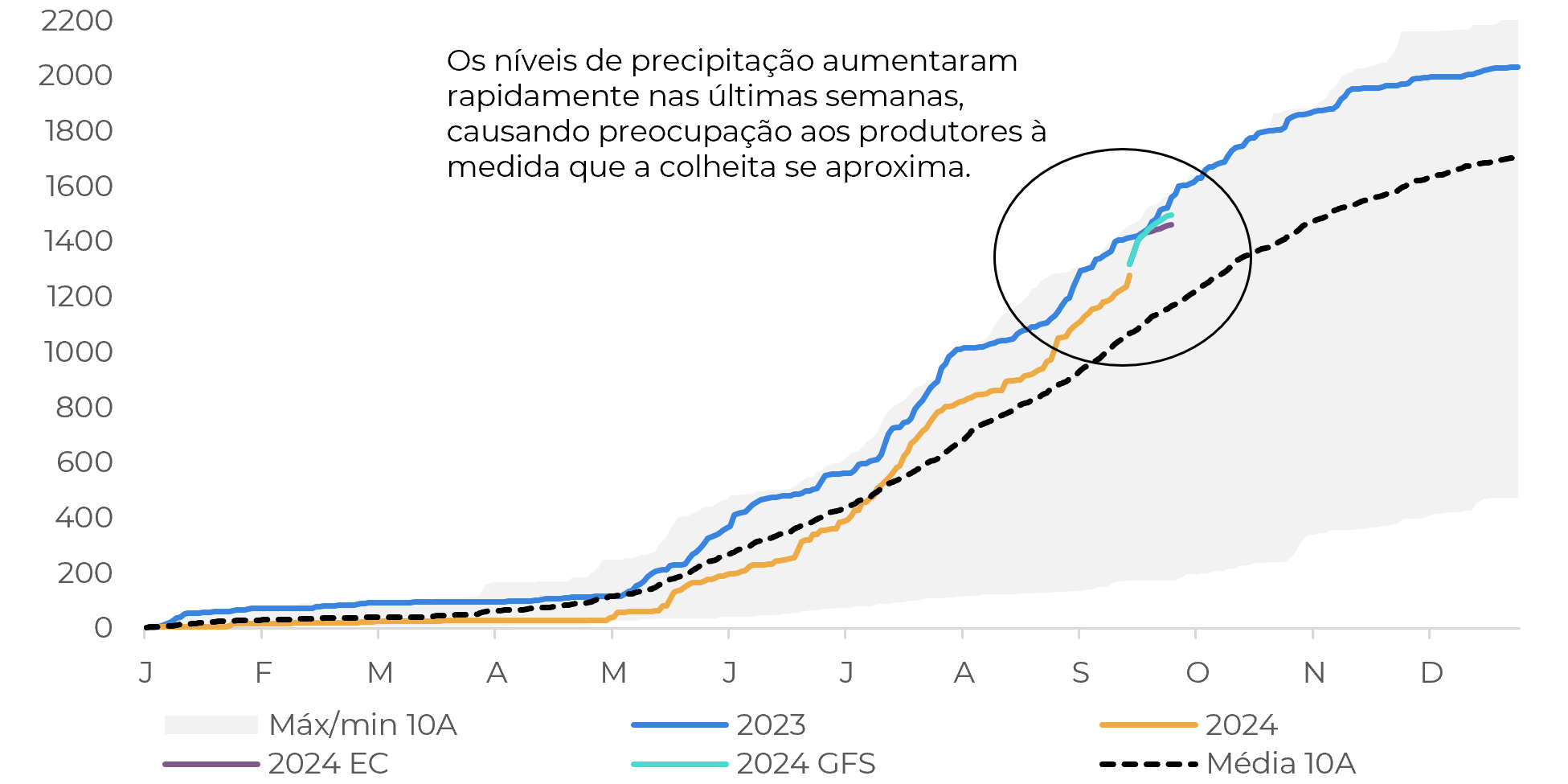

- No Brasil, as chuvas atingiram a maioria das regiões cafeeiras esta semana, trazendo algum alívio para os produtores. As chuvas também podem induzir a floração nos próximos dias.

- No entanto, os volumes de precipitação ainda foram baixos, e a previsão é de chuvas irregulares e altas temperaturas para o restante de setembro, aumentando o risco negativo para o desenvolvimento da safra 25/26.

- Os dados relativos a humidade do solo também apontam para níveis inferiores à média, evidenciando o défice hídrico deste ano. No Vietnã, as previsões apontam também para um maior volume de chuvas nas próximas semanas, o que poderá atrasar a colheita da safra 24/25 no país.

- Em geral, o mercado provavelmente continuará sensível a qualquer interrupção ou diminuição da oferta, especialmente porque os atuais níveis dos estoques são baixos, tanto nos destinos como nas origens.

Apesar das flutuações, mercado ainda pode ter tedência de alta

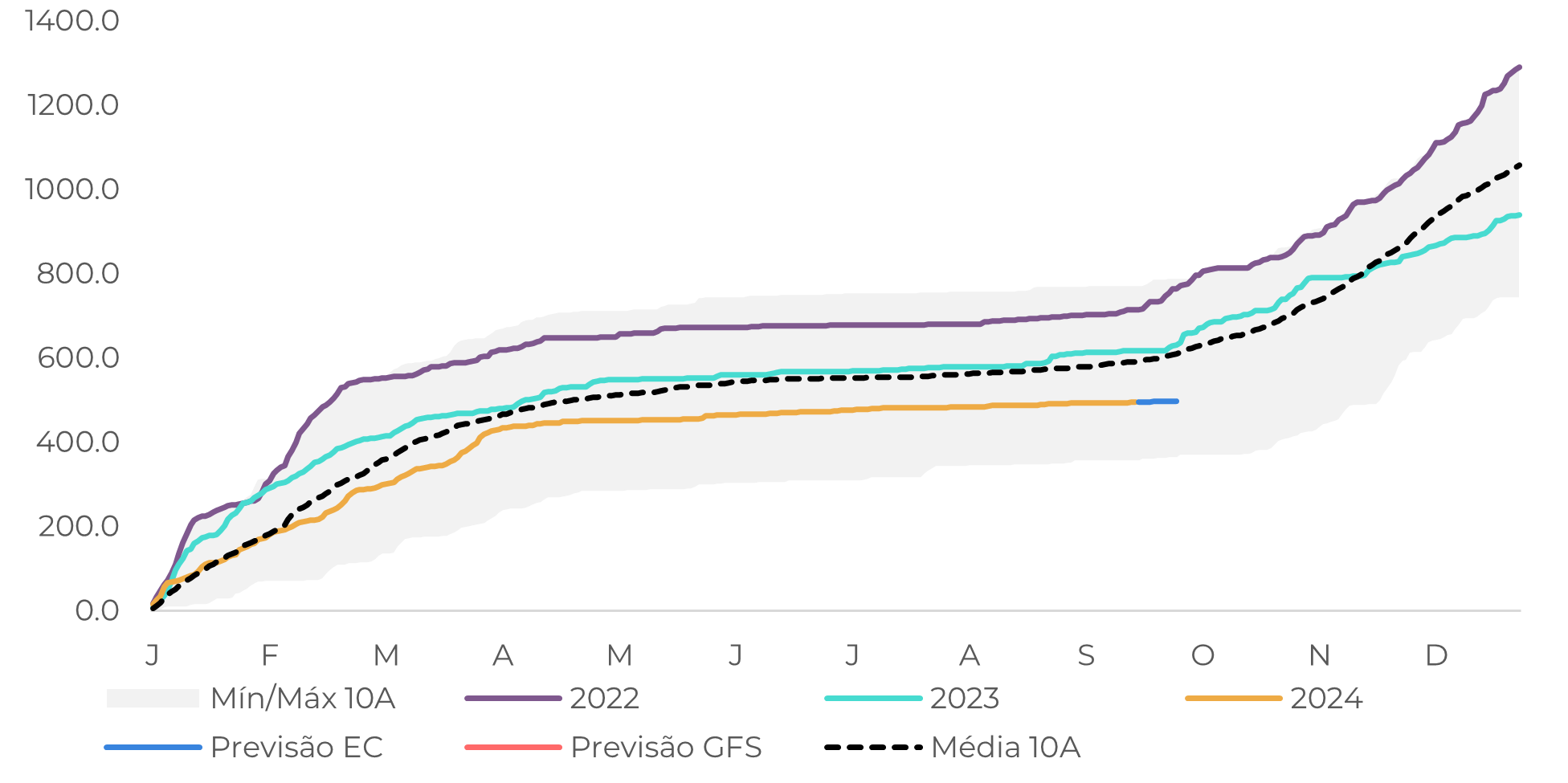

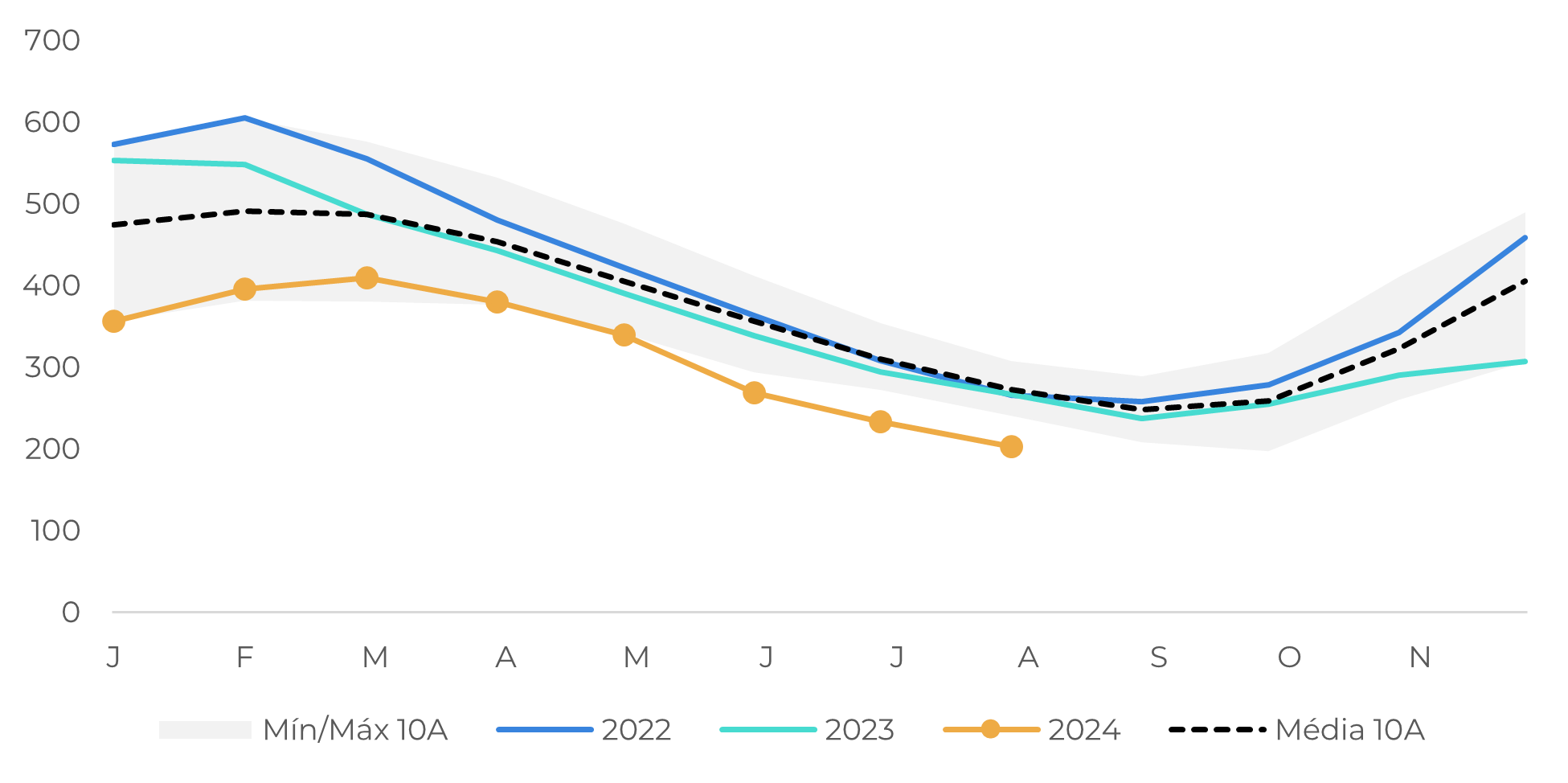

Na última semana, os futuros do café caíram, depois de terem atingido recordes de vários anos no início da semana, após chuvas em parte das regiões cafeeiras do Brasil. No entanto, os fundamentos ainda mostram suporte aos preços, pois o volume de chuvas foi baixo, mas pode induzir a floração. Isso pode aumentar o risco de impactos negativos na safra 25/26, já que a previsão para as próximas semanas ainda mostra chuvas escassas e altas temperaturas.

Para além dos valores acumulados, a umidade do solo na maioria das regiões também está abaixo da média e, em alguns casos, mesmo abaixo das mínimas históricas. Isso também contribui para o aumento do risco no mercado de café, especialmente porque as adversidades climáticas já impactaram a produção de 24/25. Na última quinta-feira, 19, a Conab reduziu em cerca de 4 M de sacas suas estimativas para a safra 24/25, para 54,8 M de sacas, com redução tanto no arábica, para 39,5 M de sacas, quanto no conilon, para 15,2 M de sacas, devido às más condições climáticas durante o desenvolvimento dos cafezais. Nossas estimativas são de 63 M de sacas em 24/25 (43 M de arábica e 20 M de conilon), 3 M de sacas abaixo dos números de 23/24.

Fonte:Refinitiv

Fonte:Refinitiv

Fonte:Refinitiv

Fonte:Refinitiv

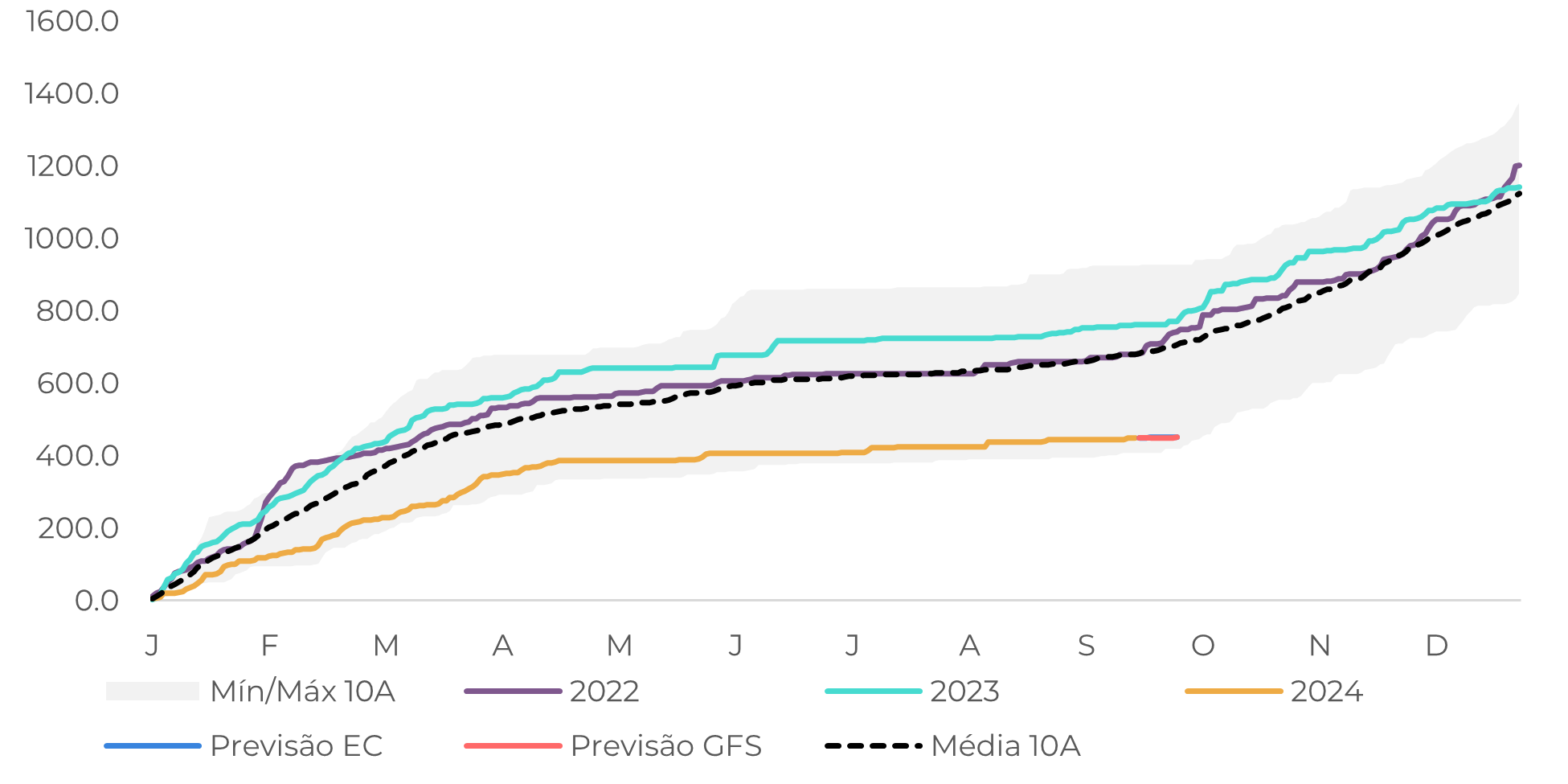

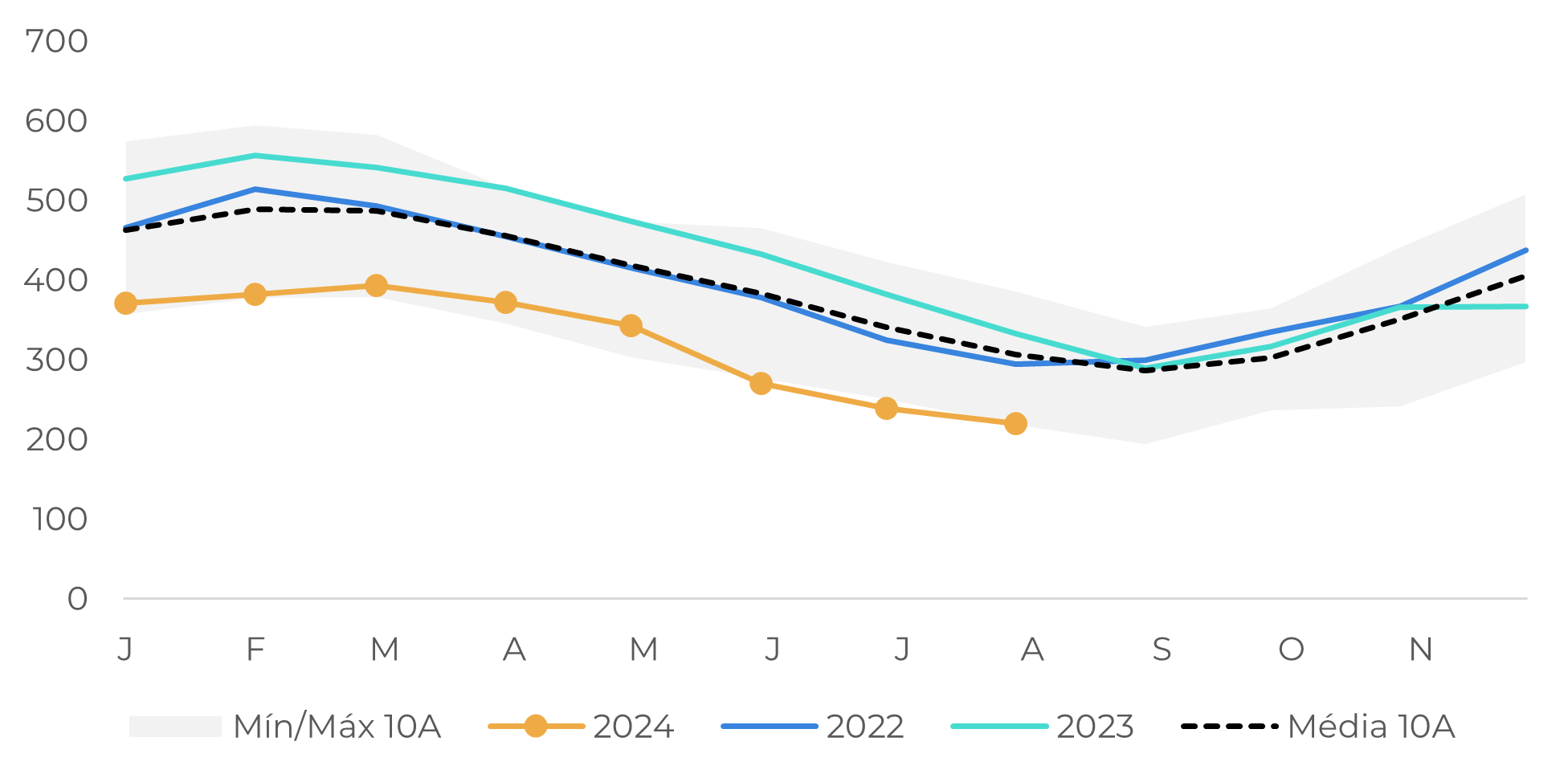

Além do Brasil, a expectativa sobre a safra vietnamita de 24/25 - prevista para começar no próximo mês nas regiões de arábica e em novembro nas de robusta - também está mantendo o mercado agitado. A seca e as altas temperaturas até meados de 2024 podem impactar a produção total, com nossas estimativas em 27 M de sacas de café, uma ligeira queda em relação a 23/24, uma safra já menor. Agora, após a passagem do tufão Yagi pelo país e com um La Niña ativo, aumentam as preocupações sobre o padrão mais úmido do que o normal e o seu efeito na qualidade dos grãos de café e no ritmo da colheita.

Precipitação Acumulada – Vietnã – Planalto Central (mm)

Fonte: JCA, Hedgepoint

A menor colheita brasileira e vietnamita em 24/25 também deverá contribuir para o quarto ano de déficit global de café, o que poderá dar suporte aos preços do café nos próximos meses. Outro ponto de apoio - pelo menos por enquanto - são os níveis mais baixos dos estoques, tanto nas origens como nos destinos. Embora tenha havido um aumento das exportações brasileiras e até uma recuperação dos estoques europeus recentemente, os níveis em todo o mundo ainda estão abaixo das médias históricas. Também esperamos que os estoques nas origens diminuam até ao final de 24/25. Quanto aos destinos, poderemos assistir a um ligeiro aumento, uma vez que é provável que estes países importem mais nesta temporada, a fim de recuperarem os estoques, depois de terem atingido níveis historicamente baixos em 23/24.

No entanto, é bom notar que o comércio mundial está enfrentando desafios, como a falta de contêineres, o atraso nos embarques no Porto de Santos (o maior do Brasil), os conflitos em curso no Mar Vermelho e, agora, as preocupações com uma greve nas linhas de navegação dos EUA, o que contribuirá para a volatilidade dos preços.

Fonte: Hedgepoint

Fonte: Hedgepoint

Por último, no cenário macroeconômico, o surpreendente corte de 0,5 ponto na taxa de juro da Fed na última semana poderá também influenciar o mercado a longo prazo. Com a redução da taxa de juro do Fed para o intervalo 4,75%-5,0%, o dólar americano deverá desvalorizar-se, apoiando os preços das commodities.

Em resumo

Os preços de futuros do café caíram nos últimos dias, refletindo em parte as chuvas nas zonas cafeeiras do Brasil. No entanto, embora possa haver mais correções ao longo de 2024, em geral, a tendência dos preços ainda é de alta, principalmente devido aos riscos climáticos. No Brasil, a previsão é de baixos níveis de precipitação e altas temperaturas para o resto de setembro, o que aumenta o risco de efeito negativo no desenvolvimento da safra 25/26, pois a precipitação acumulada e a umidade do solo em muitas regiões segue abaixo das médias. No Vietnã, após um início seco e quente em 2024, as preocupações são agora com a precipitação superior ao esperado para essa época, que poderá atrapalhar a colheita e a qualidade da safra de 24/25.

Para além das condições meteorológicas, os estoques continuam em níveis baixos em todo o mundo, enquanto os embarques de café enfrentam alguns desafios, o que pode constituir um apoio adicional. Por último, a redução da taxa de juro americano pelo Fed na quarta-feira, 18, poderá também dar suporte aos preços das commodities nos próximos meses.

Relatório Semanal — Café

Escrito por Laleska Moda

laleska.moda@hedgepointglobal.com

Revisado por Thais Italiani

thais.italiani@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Global Markets LLC e suas afiliadas (“HPGM”) exclusivamente com fins informativos e instrucionais, não tendo o propósito de estabelecer obrigações ou compromissos à terceiros, nem a intenção de promover uma oferta, ou solicitação de oferta de compra ou venda de quaisquer valores mobiliários, futuros, opções, moedas e swap ou produtos de investimento. A Hedgepoint Commodities LLC (“HPC”), uma entidade de propriedade integral do HPGM, é uma Introducing Broker e um membro registrado do National Futures Association. A negociação de futuros, opções, moedas e swap envolve riscos significativos de perdas e pode não ser adequado para todos os investidores. Performance anterior não é necessariamente indicativo de resultados no futuro. Os clientes da Hedgepoint devem confiar em seu próprio julgamento independente e em consultores externos antes de entrar em qualquer transação que seja introduzida pela empresa. A HPGM e seus associados expressamente não se responsabiliza por qualquer uso das informações contidas neste documento que resulte direta ou indiretamente em danos ou prejuízos de qualquer tipo. Em caso de questionamentos não resolvidos por nossa equipe de atendimento ao cliente (client.services@hedgepointglobal.com), contate nosso canal de ombudsman interno (ombudsman@hedgepointglobal.com) ou 0800-878 8408/ouvidoria@hedgepointglobal.com (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil