Mercado segue preocupado com o curto prazo

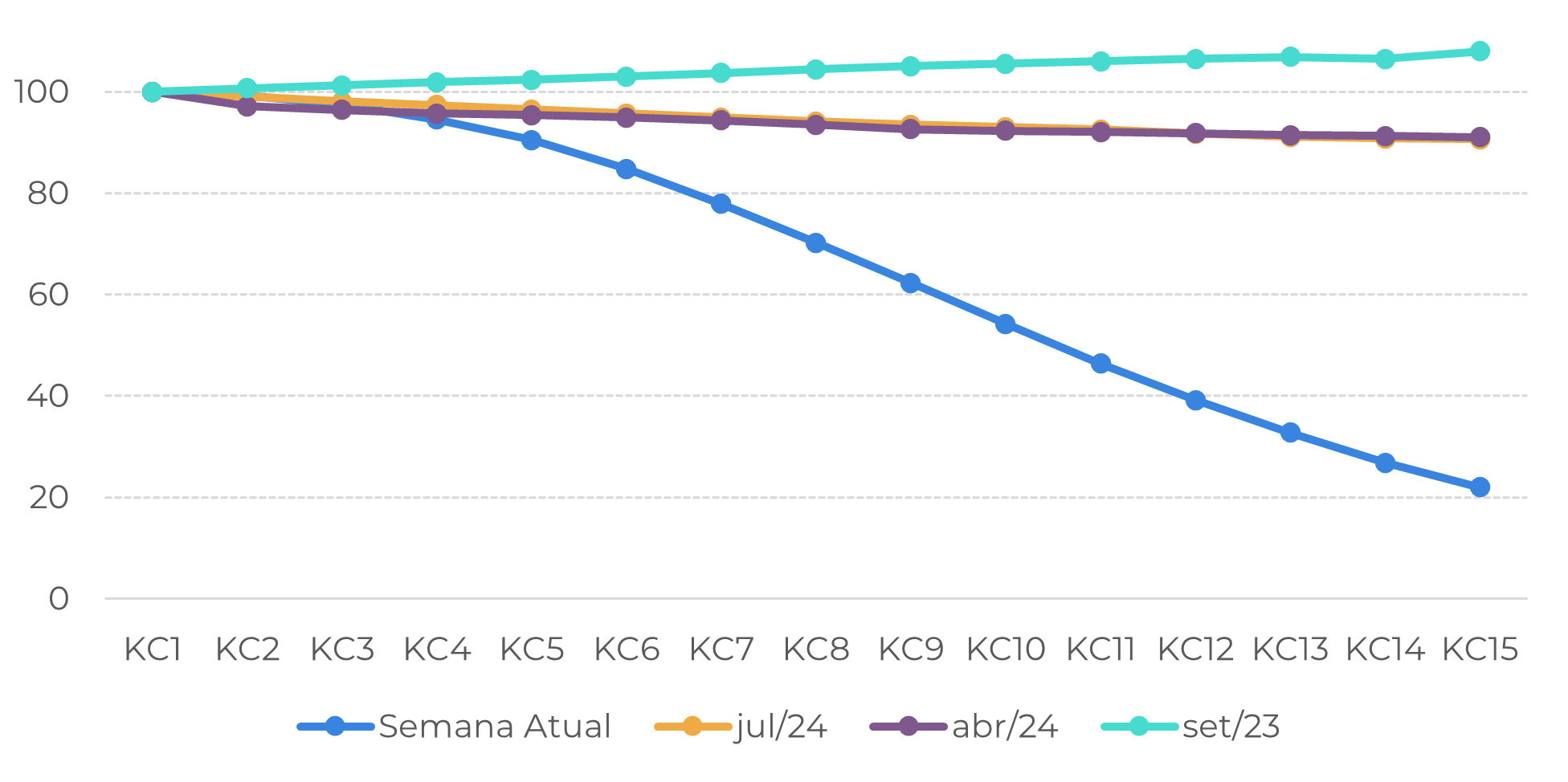

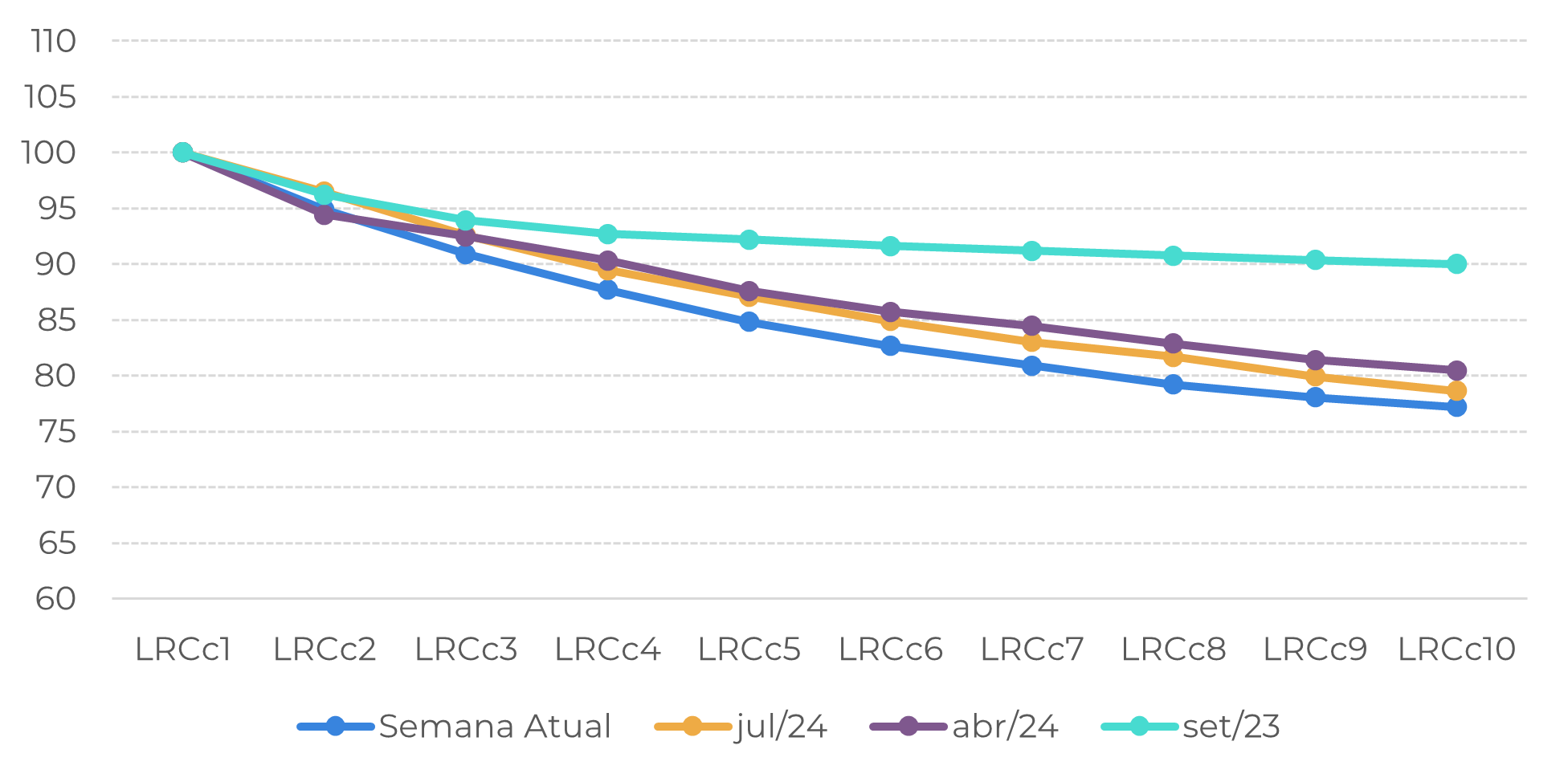

- De forma geral, o mercado futuro dos cafés arábica e robusta segue altista. Apesar da correção na sexta-feira e começo dessa semana, os futuros seguem em níveis elevados.

- O comportamento dos spreads, tanto em Londres como em Nova Iorque, mostra que os contratos mais próximos do vencimento seguem mais valorizados que o restante, indicando as preocupações com a oferta no curto prazo.

- De forma semelhante, mesmo com uma liquidação na última sexta, os fundos especulativos para ambas as variedades também seguem comprados, com o mercado ainda precificando uma alta.

- O principal suporte dos preços segue sendo as atuais perspectivas meteorológicas, com o clima ainda predominantemente seco e quente nas regiões produtoras brasileiras, que aumentam as chances de impacto negativo na safra 25/26 do Brasil.

- Dado que os estoques permanecem baixos tanto nas origens como nos destinos, sem sinais de grande melhoria, o mercado segue sensível à qualquer mudança na oferta. Assim, qualquer impacto em 25/26 pode adicionar ao risco, dando suporte aos preços e aumentando a incerteza para produtores e compradores.

Mercado segue preocupado com o curto prazo

Apesar de algumas variações negativas ao longo das últimas semanas, o mercado do café segue altista, com tanto os futuros do arábica quanto do robusta operando em níveis históricos. Um ponto interessante é que, ao avaliarmos o comportamento dos spreads entre os contatos futuros das variedades, fica evidente que os maior valorizados são os primeiros vencimentos, evidenciando uma maior preocupação com a cobertura no curto prazo.

Fonte:Refinitiv

Fonte:Refinitiv

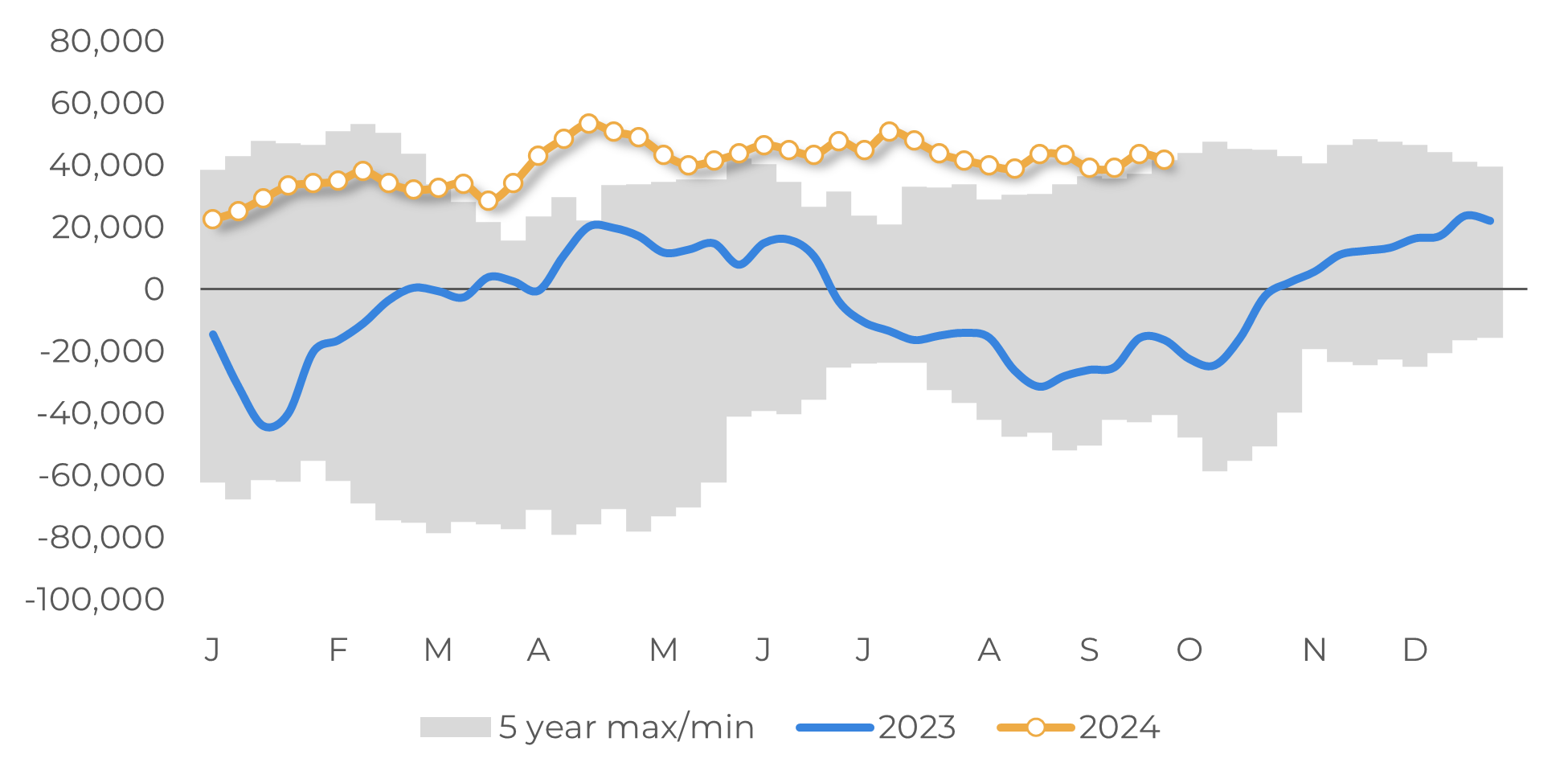

De fato, outros fatores técnicos do mercado também apontam para essa tendência. Na sexta-feira, ainda que os fundos especulativos do arábica e do robusta liquidaram parte das posições longas, eles ainda seguem comprados, indicando que esses agentes também seguem precificando uma alta no mercado. Tanto os fundos quando os spreads.

O mercado segue sustentado pelo clima no Brasil. Apesar de chuvas pontuais ao longo de setembro, as preocupações seguiram abaixo das médias históricas no mês enquanto os níveis de umidade do solo seguem abaixo dós mínimos históricos, reflexo da seca mais severa em 2024. Além disso, o volume de chuva dos últimos dias foi suficiente para a indução de uma nova florada em diversas regiões, enquanto as previsões ainda apontam para tempo firme e quente nos próximos dias, elevando os riscos de efeito negativo em 25/26. As expectativas são de que as chuvas retornem de forma mais significativa no final de primeira quinzena de outubro o que deve trazer algum alívio, mas pode não ser suficiente para o abortamento de parte das floradas já ocorridas.

Fonte:CFTC

Fonte:ICE

É valido lembrar que o clima adverso dos últimos meses já teve impactos na temporada 24/25 brasileira, nos levando a revisar nossos números para baixo em agosto, para 63 M de sacas. Além disso, a seca e altas temperaturas no Vietnã no primeiro semestre do ano também mantém nossas expectativas de uma safra menor no país em 24/25 – que deverá ser colhida nas próximas semanas. Assim, em 24/25 projetamos um novo déficit global de café, sendo o 4º ano seguido do balanço negativo.

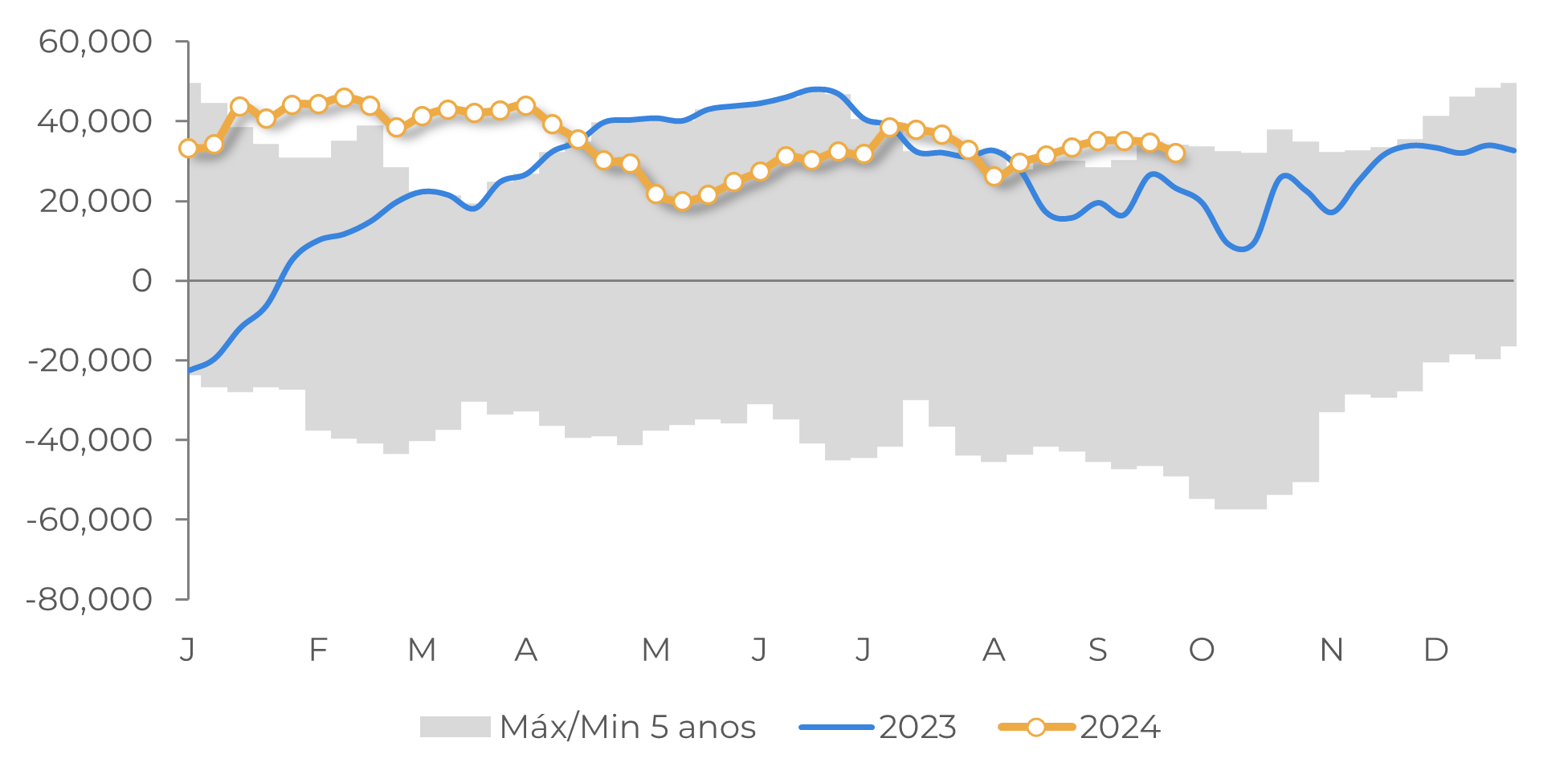

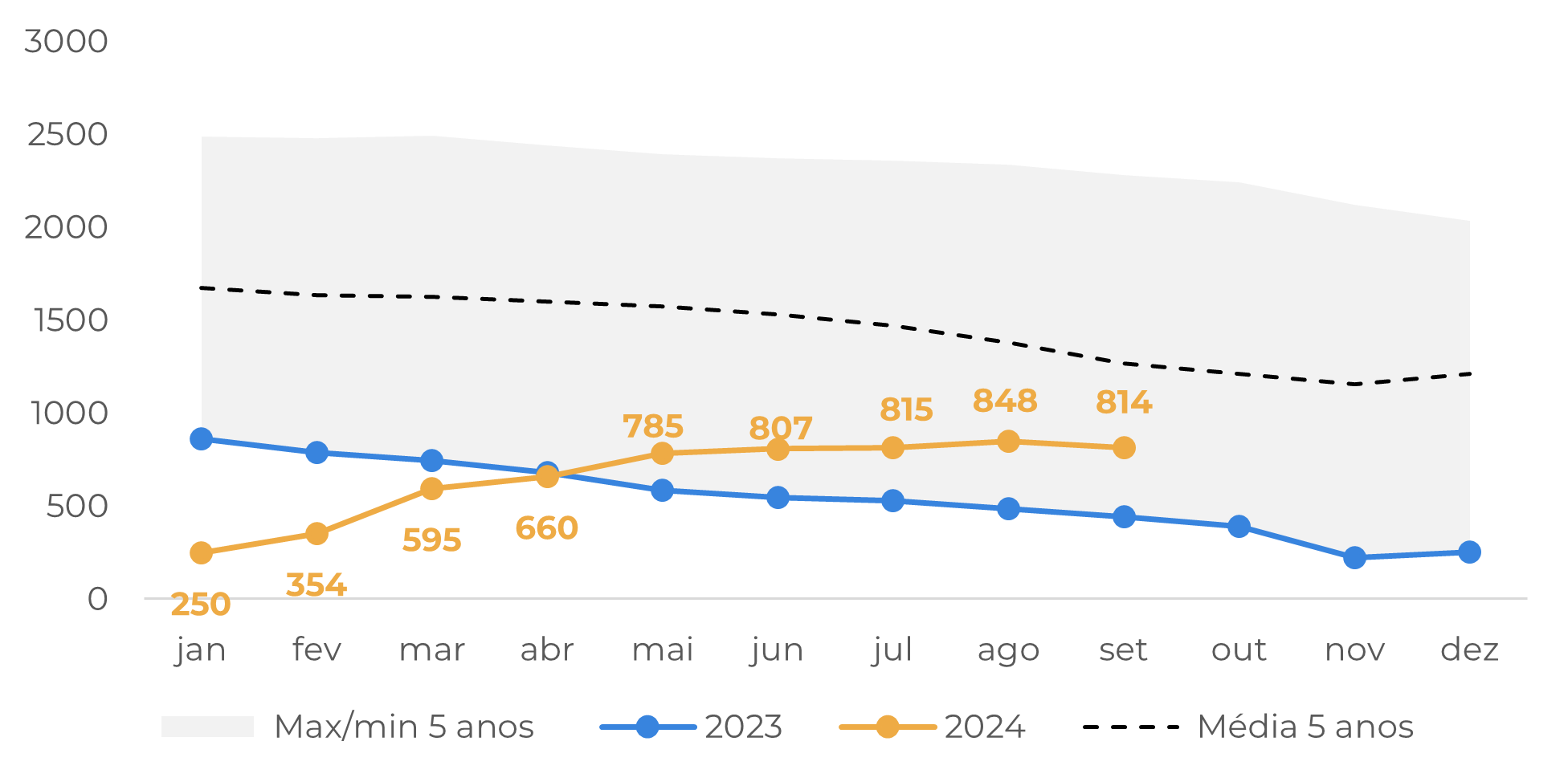

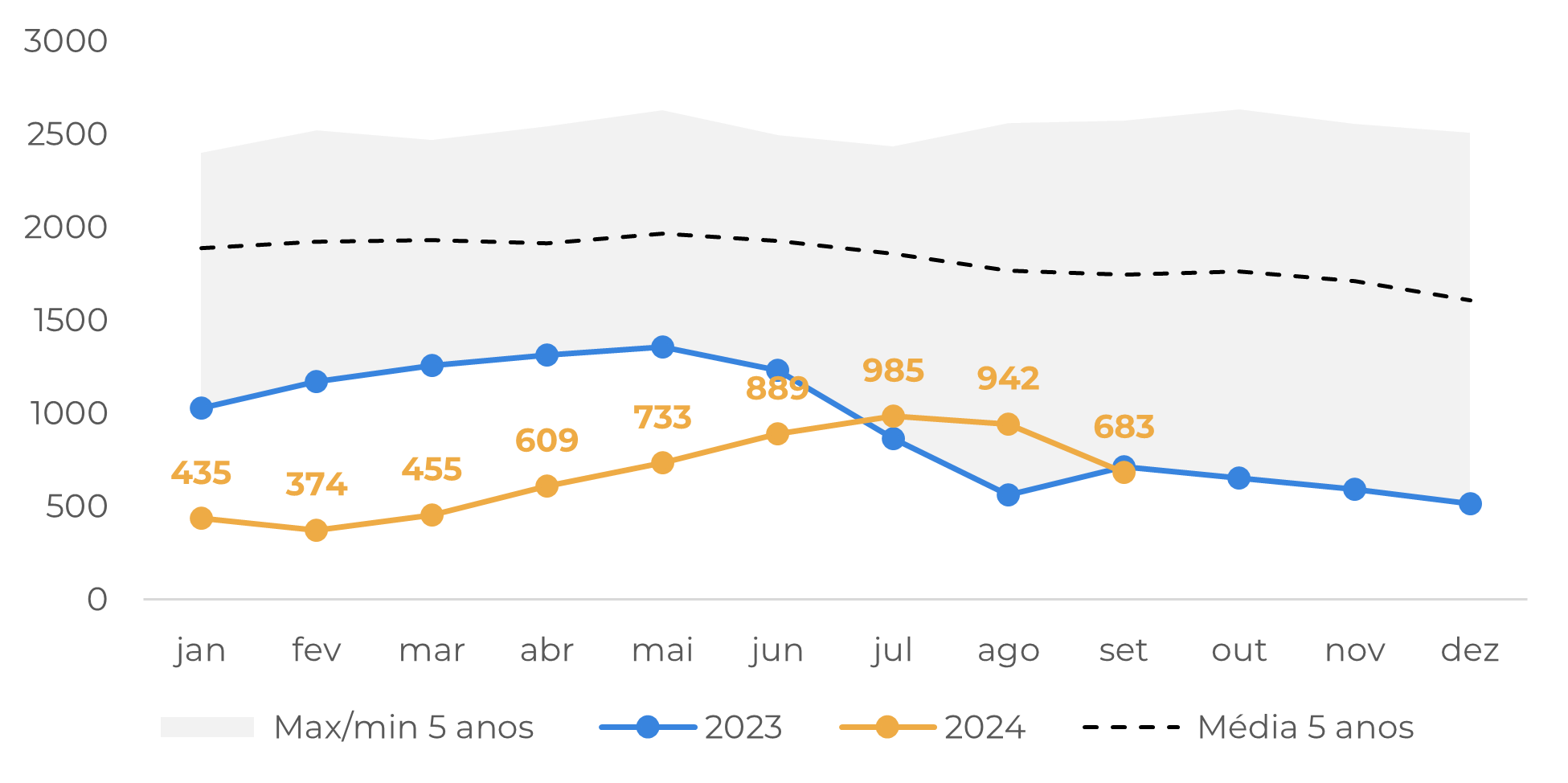

Esse cenário também deve refletir na continuidade dos estoques limitados do grão, tanto nas origens quanto nos destinos – em análise anterior já apontamos nossa expectativa de estoques limitados. Vale apontar que em setembro, os estoques certificados da ICE também voltaram a recuar, após breve recuperação em agosto. No caso do robusta, os estoques certificados inclusive recuaram das mínimas históricas atingidas no último ano, provavelmente em reflexo da demanda ainda aquecida pela variedade em meio à estoques baixos no Sudeste Asiático. Ainda que as exportações de conilon do Brasil estão crescendo em meio a esse cenário, os embarques do país podem não ser suficiente para suprir o espaço deixado especialmente pelo Vietnã, mantendo o mercado sensível à a oferta.

Fonte: ICE

Fonte: ICE

Em resumo

O mercado cafeeiro segue em sua tendência de alta, à medida que as perspectivas ainda trazem preocupações com a oferta no curto a médio prazo, o que também tem sido refletido na estrutura do mercado futuro.

As adversidades climáticas de 2023 e 2024 levaram não apenas à uma safra brasileira inferior, mas também podem impactar a safra a ser colhida no Vietnã neste ano, refletindo não apenas em estoques inferiores, mas também na possibilidade de mais um déficit global de café.

Agora no segundo semestre de 2024, o clima seco e quente pode ainda trazer impactos negativos para a temporada 25/26 no Brasil, mantendo a alta volatidade no mercado, uma vez que qualquer impacto na próxima temporada adicionar ao risco da oferta, dando suporte aos preços e aumentando a incerteza para produtores e compradores.

Relatório Semanal — Café

Escrito por Laleska Moda

laleska.moda@hedgepointglobal.com

Revisado por Victor Arduin

victor.arduin@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Global Markets LLC e suas afiliadas (“HPGM”) exclusivamente com fins informativos e instrucionais, não tendo o propósito de estabelecer obrigações ou compromissos à terceiros, nem a intenção de promover uma oferta, ou solicitação de oferta de compra ou venda de quaisquer valores mobiliários, futuros, opções, moedas e swap ou produtos de investimento. A Hedgepoint Commodities LLC (“HPC”), uma entidade de propriedade integral do HPGM, é uma Introducing Broker e um membro registrado do National Futures Association. A negociação de futuros, opções, moedas e swap envolve riscos significativos de perdas e pode não ser adequado para todos os investidores. Performance anterior não é necessariamente indicativo de resultados no futuro. Os clientes da Hedgepoint devem confiar em seu próprio julgamento independente e em consultores externos antes de entrar em qualquer transação que seja introduzida pela empresa. A HPGM e seus associados expressamente não se responsabiliza por qualquer uso das informações contidas neste documento que resulte direta ou indiretamente em danos ou prejuízos de qualquer tipo. Em caso de questionamentos não resolvidos por nossa equipe de atendimento ao cliente (client.services@hedgepointglobal.com), contate nosso canal de ombudsman interno (ombudsman@hedgepointglobal.com) ou 0800-878 8408/ouvidoria@hedgepointglobal.com (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil