Preços caem com previsão de chuvas no Brasil e possível adiamento da EUDR

- Depois de várias semanas em alta, os preços do café finalmente perderam força esta semana, devido à possibilidade das tão esperadas chuvas voltarem ao Brasil.

- O tempo seco e quente até este início de outubro aumentou o risco de quebra para o desenvolvimento da safra brasileira 25/26, colocando o mercado no limite.

- No entanto, a maioria dos modelos aponta para o retorno de chuvas consideráveis nos próximos 10 dias na maioria das regiões cafeeiras brasileiras, o que poderia trazer algum alívio para as lavouras, embora ainda seja muito cedo para prever até que ponto os cafezais irão se recuperar.

- Além das perspectivas mais positivas para o Brasil, a Comissão Europeia propôs, no dia 1º de outubro, o adiamento da implementação da EUDR, o que também contribuiu para a pressão de baixa.

- Embora a proposta ainda precise da aprovação do Parlamento Europeu e do Conselho, há um crescente apoio internacional e até mesmo doméstico para o adiamento.

- Se for aprovada, é possível que a pressão de compra diminua a curto prazo, uma vez que muitas empresas e exportadores estão tentando garantir que café entre na Europa antes do EUDR entrar em vigor.

Preços caem com previsão de chuvas no Brasil e possível adiamento da EUDR

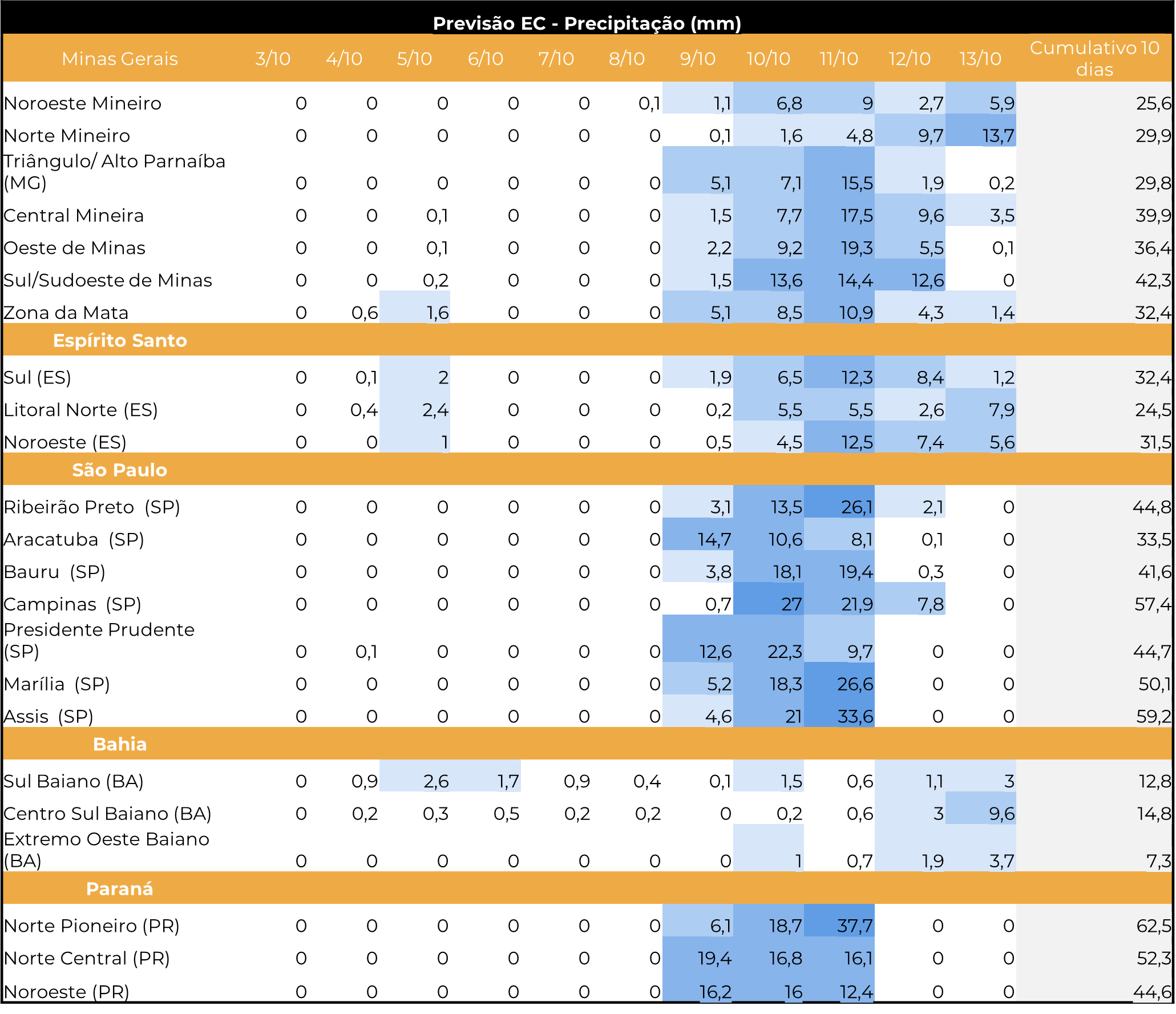

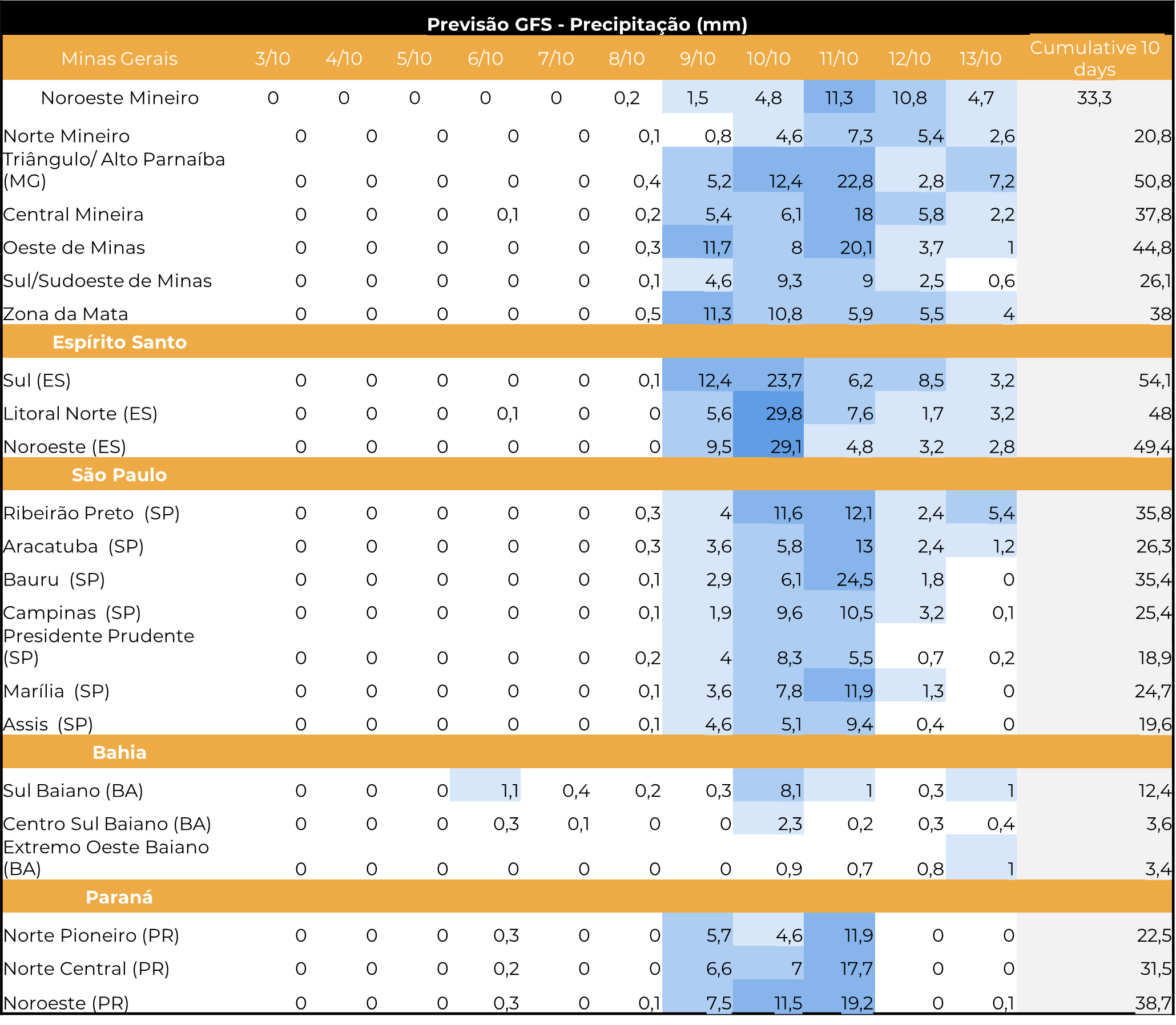

Depois de atingir máximos históricos em setembro, os preços do café recuaram na primeira semana de outubro. O principal fator de baixa no mercado é a previsão de chuvas significativas nas regiões cafeeiras brasileiras nos próximos 10 dias. Tanto o modelo europeu quanto o americano apontam para um aumento das chuvas a partir do dia 9 de outubro, principalmente nas regiões de Minas Gerais e São Paulo, as mais afetadas pela seca até o momento.

As chuvas serão essenciais para a florada que abriu no final de setembro e ajudarão os cafezais a se recuperarem do défice hídrico, embora seja provável que o clima desfavorável até o momento já tenha afetado parte do potencial de produção para a temporada 25/26. No entanto, é ainda muito cedo para estimar a dimensão da próxima safra uma vez que o pegamento das flores já abertas e o padrão de precipitação nos próximos meses serão cruciais para o desenvolvimento da campanha 25/26.

Também estão previstas chuvas significativas para o Espírito Santo, uma região menos afetada, mas onde as chuvas também são bem-vindas, uma vez que a floração já ocorreu em agosto e setembro. Em geral, o cenário climático tem sido mais positivo para as regiões de robusta do que para as de arábica.

Fonte:Refinitiv

Fonte:Refinitiv

Os preços do arábica e do robusta estão atualmente sob pressão devido às perspectivas mais positivas para o clima no Brasil e poderão continuar essa tendência se as chuvas se concretizarem. Novas perspectivas para a EUDR também poderão pesar sobre os preços. Depois de reações negativas e pressão de muitos países produtores e empresas de café - e até mesmo da Organização Internacional do Café (ICO) - a Comissão Europeia propôs nesta terça-feira, 1º de outubro, adiar o regulamento de desmatamento da UE, tornando-o aplicável em 30 de dezembro de 2025 para grandes empresas e 30 de junho de 2026 para micro e pequenas empresas. Além disso, a Comissão também publicou documentos de orientação e um quadro de cooperação internacional para apoiar as partes interessadas globais, os Estados-Membros e os países terceiros nos seus preparativos para a implementação do regulamento.

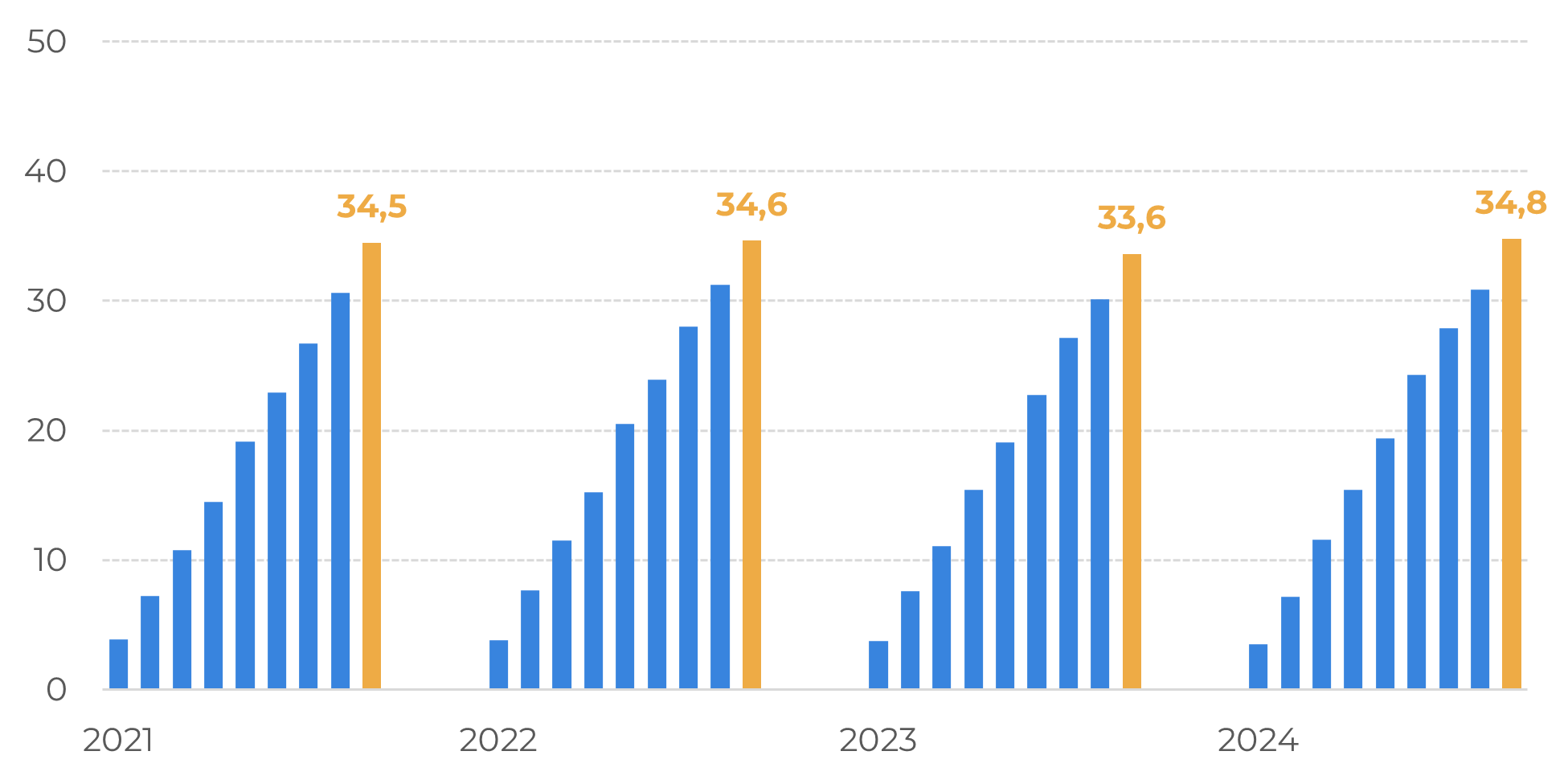

A proposta ainda precisa de ser aprovada pelo Parlamento Europeu e pelo Conselho, mas, como já foi mencionado, há uma crescente pressão internacional e mesmo interna para que seja adiada. Se a proposta for aprovada, é possível que a pressão de compra dos últimos meses possa abrandar no curto prazo. Vale a pena recordar que este ano foi registrado um aumento das importações europeias de café, em especial de grãos brasileiros, uma vez que muitas empresas e exportadores procuraram garantir que o café cheguassem na Europa antes do EUDR entrar em vigor. Os números acumulados de 2024 mostram que, até setembro, a UE importou 34,8 milhões de sacas de café verde, um aumento de 3,5% em relação aos números de 2023 e 24,6% acima da média de 5 anos para o período, mostrando a tendência de recuperação das exportações europeias este ano.

Fonte: : Eurostat, Agridata, Hedgepoint

Fonte: Agridata

Nesse sentido, é provável que o mercado se mantenha cauteloso, porém mais baixista nos próximos dias, aguardando a confirmação tanto das chuvas brasileiras quanto da postura quanto à implementação do EUDR.

Vale a pena notar também que o Vietnã estará se preparando para a colheita de 24/25 nas próximas semanas. É provável que os trabalhos de campo comecem este mês nas regiões de arábica e em novembro para as de robusta, com os diferenciais atualmente se estreitando, à medida que exportadores aguardam a nova safra. À medida que a oferta no país asiático comece a aumentar, é possível haja uma pressão baixista sobre os preços futuros do café.

No longo prazo, porém, o cenário poderá ser mais favorável a um aumento dos preços, com o balanço global de 24/25 ainda apontando para um déficit - principalmente devido ao declínio do robusta - e os estoques nas origens e destinos ainda abaixo das médias históricas.

Em resumo

Os preços do café têm estado sob pressão nos últimos dias e podem continuar assim nas próximas semanas. O maior fator de baixa no mercado neste momento é a previsão de chuvas significativas nas regiões cafeeiras do Brasil nos próximos dias. Além disso, a proposta da Comissão Europeia de adiamento da implementação do EUDR, especialmente se for aprovada, também pode contribuir para o sentimento de baixa, pois é provável que parte da pressão de compra a curto prazo diminua. O início da temporada 24/25 no Vietnã, no final deste mês, também poderá dar força à tendencia de baixa a curto e médio prazo.

No entanto, vale a pena notar que, a longo prazo, os preços ainda podem encontrar suporte. Embora as chuvas no Brasil possam melhorar as condições dos cafezais e ajudar no desenvolvimento da safra 25/26, o clima desfavorável até agora ainda pode ter um impacto negativo na produtividade da próxima safra. A atual temporada brasileira também registou uma produção inferior à prevista devido à seca em 2023 e parte de 2024, e embora a próxima safra vietnamita aumente a oferta a curto prazo, é provável que ela ainda seja menor, esperando-se um déficit no ciclo global de 24/25. Por fim, vale lembrar que os estoques estão em níveis historicamente baixos, tanto na origem quanto no destino, e problemas logísticos ainda estão no horizonte, o que ainda pode levar a preços acima da média nos próximos meses.

Relatório Semanal — Café

Escrito por Laleska Moda

laleska.moda@hedgepointglobal.com

Revisado por Livea Coda

livea.coda@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Global Markets LLC e suas afiliadas (“HPGM”) exclusivamente com fins informativos e instrucionais, não tendo o propósito de estabelecer obrigações ou compromissos à terceiros, nem a intenção de promover uma oferta, ou solicitação de oferta de compra ou venda de quaisquer valores mobiliários, futuros, opções, moedas e swap ou produtos de investimento. A Hedgepoint Commodities LLC (“HPC”), uma entidade de propriedade integral do HPGM, é uma Introducing Broker e um membro registrado do National Futures Association. A negociação de futuros, opções, moedas e swap envolve riscos significativos de perdas e pode não ser adequado para todos os investidores. Performance anterior não é necessariamente indicativo de resultados no futuro. Os clientes da Hedgepoint devem confiar em seu próprio julgamento independente e em consultores externos antes de entrar em qualquer transação que seja introduzida pela empresa. A HPGM e seus associados expressamente não se responsabiliza por qualquer uso das informações contidas neste documento que resulte direta ou indiretamente em danos ou prejuízos de qualquer tipo. Em caso de questionamentos não resolvidos por nossa equipe de atendimento ao cliente (client.services@hedgepointglobal.com), contate nosso canal de ombudsman interno (ombudsman@hedgepointglobal.com) ou 0800-878 8408/ouvidoria@hedgepointglobal.com (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil